お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

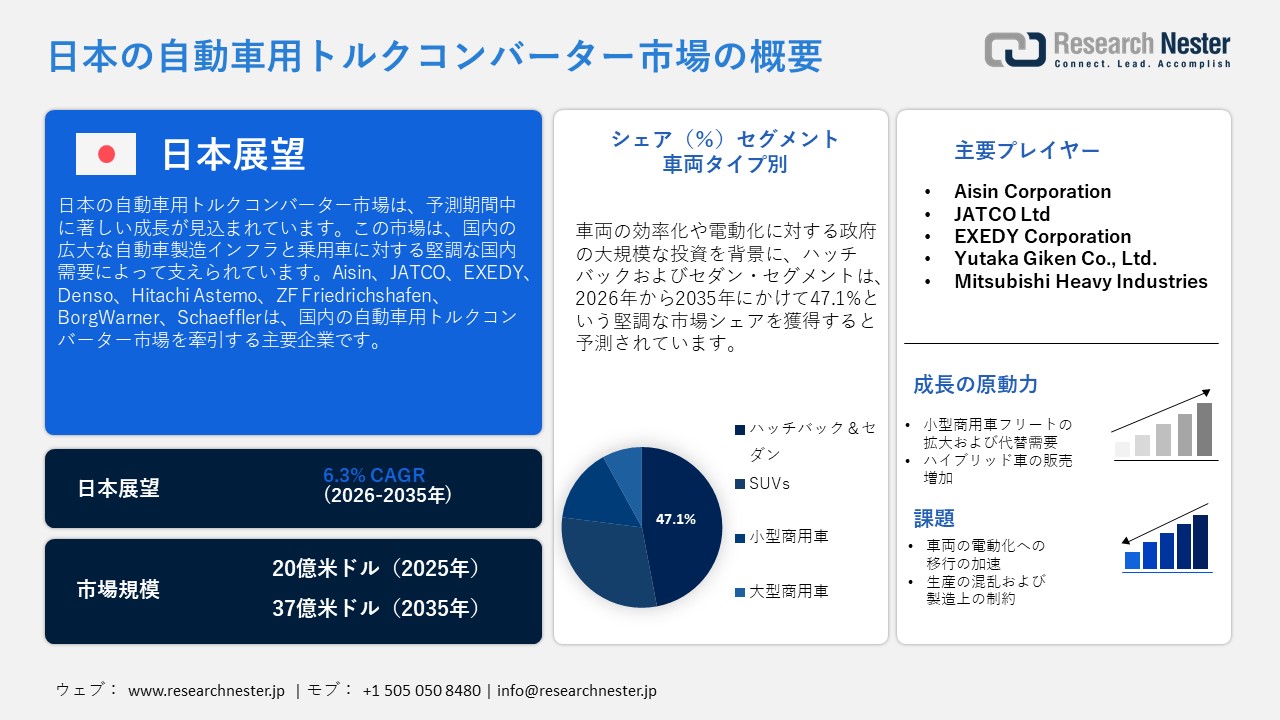

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)調査、規模、傾向のハイライト(予測2026ー2035年)

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)規模は、2025年には20億米ドルを超え、2035年末には37億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.3%で拡大します。2026年にはJapan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)業界規模は21億米ドルに達すると予測されています。

日本の自動車用トルクコンバーター市場は、同国の広範な車両製造インフラと、乗用車に対する堅調な国内需要に支えられています。日本自動車工業会(JAMA)の四輪車統計によると、2024年の国内四輪車生産台数は8,234,681台(内訳:乗用車7,138,538台、トラック995,127台、バス101,016台)でした。同年の国内新車登録・販売台数は合計4,421,494台に達し、そのうち3,725,200台が乗用車でした。さらに、2024年の車両輸出台数は4,217,225台を記録しました。こうした生産・販売実績は、日本のOEM(自動車メーカー)による製造および自動車サプライチェーン・エコシステムにおいて、トルクコンバーター、トランスミッション・アセンブリ、その他関連する動力伝達系(ドライブトレイン)部品への継続的な需要を支える要因となっています。

2024年 日本の車種別自動車生産・出荷台数

|

車両カテゴリー |

生産量(台数) |

総生産量に占める割合 |

|

乗用車 |

7,139,188 |

86.7% |

|

標準乗用車 |

4,751,682 |

57.7% |

|

コンパクト乗用車 |

1,132,544 |

13.8% |

|

軽自動車(ミニ乗用車) |

1,254,962 |

15.2% |

|

トラック |

994,617 |

12.1% |

|

スタンダードトラック |

460,095 |

5.6% |

|

コンパクトトラック |

189,167 |

2.3% |

|

軽トラック(ミニトラック) |

345,355 |

4.2% |

|

バス |

100,840 |

1.2% |

|

総車両生産台数(2024年) |

8,234,645 |

100.0% |

出典:JAMA

輸出主導型の日本の自動車産業は、高い車両出荷台数を背景に、トルクコンバーターやトランスミッション部品への需要を喚起し続けています。日本自動車工業会(JAMA)の報告によると、2024年の日本の四輪車輸出台数は4,217,000台でした。この内訳は、乗用車が3,820,000万台、トラックが298,000台となっています。輸出先別では北米が1,600,811台で最多となり、次いで欧州(662,819)、アジア(583,340)、オセアニア(473,465台)、中東(526,110台)と続きます。こうした大規模な出荷台数は、日本のドライブトレインおよびトランスミッション製造部門の重要な役割を浮き彫りにしており、同部門は国内の自動車生産およびサプライチェーン・ネットワーク全体において、トルクコンバーターへの堅調な需要を支え続けています。

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

20億米ドル |

|

予測年市場規模(2026年) |

21億米ドル |

|

予測年市場規模(2035年) |

37億米ドル |

|

地域範囲 |

|

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場) – 地域分析

日本の自動車用トルクコンバーター市場は、オートマチック車やハイブリッド車の堅調な生産に支えられています。トルクコンバーターは、乗用車・商用車を問わず、動力伝達の向上、燃費改善、そして走行快適性の確保において重要な役割を果たしています。軽量化設計や高度なロックアップシステムといった近年の技術革新により、トランスミッションの性能は大幅に向上しました。今後もハイブリッド車の普及拡大が、市場の成長をさらに後押しすると見込まれています。

今後数年間、日本の自動車用トルクコンバーター市場では東京が主導的な役割を果たすと予想されます。これは、東京都の「自動車環境管理制度」に基づく、車両群(フリート)を対象とした厳しい環境規制が推進力となっているためです。30台以上の車両を保有する事業者は、年次環境管理計画と排出ガス報告書の提出が義務付けられており、これにより継続的な効率性の監視が可能となっています。さらに、200台以上の車両を保有する事業者には、低公害車や非ガソリン車への移行が求められており、2026年度末までに低公害車30%、非ガソリン乗用車20%の導入という具体的な目標が設定されています。こうした体系的なコンプライアンス体制は、商用車フリート全体におけるハイブリッド・ドライブトレインへの需要を喚起し、トルクコンバーターの効率向上を促進すると期待されています。

大阪は、その優れた製造能力を背景に、日本の自動車用トルクコンバーター市場において強固な地位を築いています。2021年の製造品出荷額は前年比1.7%増の16,9758億円に達し、そのうち輸送用機械分野は2,2291億円(総生産額の13.1%)を占めました。同地域は、精密加工、トランスミッション開発、試作などを支える体制が整っています。2025年大阪・関西万博におけるスマートモビリティや水素関連の取り組みを通じた連携により、ドライブトレインの技術革新、製品の商用化、サプライチェーンの統合が推進されており、先進的な自動車システム分野における大阪の主導的地位がさらに強化されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Ltd.

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用トルクコンバーター調達に割り当てられた収益の割合

- 自動車用トルクコンバーターへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場):成長要因と課題

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)の成長要因ー

- 小型商用車の保有台数拡大と買い替え需要:日本における小型商用車(LCV)の保有台数は、継続的な車両の利用および買い替え活動により、自動車用トルクコンバーターの需要を支え続けています。日本自動車工業会(JAMA)の報告によると、軽四輪車の保有台数は2023年の23.39百万台から2024年には23.51百万台へと増加し、トラックの総保有台数は2024年に14,402,000台に達しました。また、JAMAは2024年におけるトラックの平均使用年数が16.08年であったことも示しています。こうした保有台数の拡大や既存車両の老朽化は、商用車運用におけるトランスミッションのメンテナンス、再生(リファービッシュ)、およびトルクコンバーター交換の需要を喚起しています。

- ハイブリッド車の販売増加:日本におけるハイブリッド車の普及拡大は、トルク伝達効率と全体的な走行性能を向上させる、高度なトルクコンバーター用タービンアセンブリへの需要を高めています。日本自動車工業会の報告によると、2024年の国内電動乗用車(HV、PHV、EV、FCVの合計)の販売台数は前年比6.7%増の2,143,746台に達し、そのうちハイブリッド車(HV)の販売台数は9.2%増の2,040,181台を超えました。ハイブリッド車の普及に伴い、エンジンと電気モーターのシステム間における頻繁な動力切り替えに効果的に対応できる最適化されたタービンブレード設計が求められるようになり、その結果、自動変速機(AT)向けの高精度なタービン部品に対する継続的な需要が生まれています。

乗用車販売台数と電気自動車比率(2024年)

|

カテゴリ |

販売数量 |

前年同月比(%) |

構成比(%) |

|

EV合計 |

2,143,746 |

+6.7 |

57.5 |

|

HV(ハイブリッド) |

2,040,181 |

+9.2 |

54.8 |

|

PHV(プラグインハイブリッド) |

43,132 |

+17.3 |

1.2 |

|

EV(バッテリー式電気) |

59,736 |

+32.5 |

1.6 |

|

FCV(燃料) |

697 |

+65.2 |

0.02 |

出典:aba-j.or.jp

当社のJapan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)調査によると、以下はこの市場の課題です。

- 車両の電動化へのシフト加速:日本の自動車産業は、電動化およびソフトウェア主導型の車両(SDV)へと急速に移行しており、これは主に内燃機関車の自動変速機(AT)に関連する従来のトルクコンバーター市場にとって大きな課題となっています。日本政府の「モビリティDX戦略」では、競争力を左右する重要な優先事項として、電動化とソフトウェア主導のモビリティの重要性が強調されています。また、経済産業省(METI)は、エネルギー効率と環境性能を向上させた次世代自動車の普及促進を継続的に進めています。一般的に、バッテリー式電気自動車(BEV)には従来のトルクコンバーターが不要であるため、サプライヤーは、進化するパワートレイン・アーキテクチャに対応すべく、製品ラインナップの拡充や製造関連投資の見直しを迫られています。

- 生産の混乱と製造上の制約:日本の自動車サプライチェーンは、生産の混乱や製造の不安定さに起因する操業上の課題に依然として直面しています。経済産業省の鉱工業生産統計によると、2024年度は広範な車両認証や品質適合に関する問題により自動車生産が減少し、複数のメーカーが一時的な生産停止を余儀なくされました。内閣府も、自動車各社における生産や出荷の遅れを要因として、製造活動が低下していると指摘しています。こうした車両生産の減少は、トルクコンバーターや変速機部品の需要に直接的な影響を及ぼしており、安定した生産スケジュールや長期的な設備稼働率に依存するサプライヤーにとって、不確実な状況をもたらしています。

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)のセグメンテーション

車両タイプ別(ハッチバック&セダン、SUV、小型商用車(LCV)、大型商用車(HCV))

ハッチバック&セダン・セグメントは、車両の効率化と電動化に対する政府の大規模な投資を背景に、2035年までに日本の自動車用トルクコンバーター市場において47.1%の収益シェアを占めると予測されています。日本は、2020年度に設立された経済産業省の「グリーンイノベーション基金」の下、次世代モビリティ技術の開発を加速させるために約2兆円を拠出しました。さらに2022年には、NEDO(新エネルギー・産業技術総合開発機構)が、パワートレインの効率化と電動化を目指し、予算1,510億円規模の次世代バッテリーおよびモーター開発プロジェクトを開始しました。こうした取り組みは、コンパクトカーや軽自動車クラスのハッチバック・セダンにおける技術進歩を促進し、トルクコンバーターを採用したAT(自動変速機)やCVT(無段変速機)システムへの需要を維持しています。

トランスミッションタイプ別(自動変速機(AT)、無段変速機(CVT)、自動マニュアル変速機(AMT))

自動変速機(AT)セグメントは、堅調な車両生産、ハイブリッド車の普及拡大、そしてトランスミッション技術への継続的な投資に支えられ、日本の自動車用トルクコンバーター市場において安定した成長を遂げると予測されています。業界の業績はこの需要を反映しており、Toyota Industries Corporationが2026年度に連結売上収益50,6849億円を計上したほか、 Aisin Corporationが売上高5,1178億円を達成し、豊田自動織機が自動車事業において売上高1,1903億円を記録したことなどがその証左です。これらの財務実績は、日本の自動車産業全体において、活発な製造活動と、自動変速機システム、パワートレイン部品、およびトルクコンバーター技術に対する根強い需要が存在することを示しています。

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

トランスミッションタイプ別 |

|

|

トルクコンバータータイプ別 |

|

|

ドライブトレイン別 |

|

|

コンポーネント別 |

|

|

販売チャネル別 |

|

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)を席巻する企業:

日本の自動車用トルクコンバーターメーカーは、燃費向上、変速精度の向上、およびNVH(騒音・振動・ハーシュネス)の低減を図るため、高効率ロックアップクラッチシステム、多段ハイブリッド統合技術、軽量アルミニウム製インペラ設計、高度な油圧制御ユニット、そして電子制御AT/CVTプラットフォームといった技術を活用しています。電動化の進展に伴い、ハイブリッド車に対応したトルクコンバーターモジュールの採用や、競争力のある性能を実現するための低摩擦流体動態の最適化も推進されています。以下は、日本の自動車用トルクコンバーター市場で事業を展開する主要企業の一覧です。

Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)の主要プレイヤーは、以下の通りです。

- Aisin Corporation (Tokyo)

- JATCO Ltd (Tokyo)

- EXEDY Corporation (Kansai)

- Yutaka Giken Co., Ltd. (Chubu)

- Mitsubishi Heavy Industries (Tokyo)

- Hitachi Astemo (Tokyo)

- Toyota Industries Corporation (Chubu)

- Honda R&D Co., Ltd. (Kanto)

- Nissan Motor Co., Ltd. (Kanto)

- Denso Corporation (Chubu)

以下は、Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、AISINは、同社が新たに開発した高効率eAxle(イーアクスル)システムが、トヨタの次期BEV(バッテリー電気自動車)プラットフォーム「bZ4X」向けに採用されたことを発表しました。このシステムは、ギア精度の最適化、オイル攪拌(かくはん)損失の最小化、そして先進的なSiC(炭化ケイ素)パワーエレクトロニクスの活用により、伝達効率を向上させています。こうした技術革新は、日本の自動車産業におけるハイブリッド車や電動化パワートレインへの移行を見据えた、同社のトルクコンバーターおよび自動変速機(AT)の進化に直接的に寄与するものです。

- 2025年5月、Astemoは横浜で開催された「人とくるまのテクノロジー展」において、SDV(ソフトウェア定義車両)を軸としたモビリティ技術を発表し、e-パワートレインシステム、クロスドメイン車両制御、およびAD/ADAS(自動運転・先進運転支援システム)の統合技術を披露しました。これらの技術革新は、ソフトウェア定義アーキテクチャを通じてドライブトレインの協調制御を最適化し、車両の効率性と応答性を高めるものです。同展示会では、電動化や高度な自動車用途に向けたインテリジェント制御システムに対応した、次世代モビリティプラットフォームのあり方が示されました。

目次

関連レポート

レポートで回答された主な質問

質問: Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)はどのくらいの規模ですか?

回答: 2025年におけるJapan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)の規模は20億米ドルでした。

質問: Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)の見通しは何ですか?

回答: Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)の規模は、2025年に20億米ドルと推定され、予測期間(2026年~2035年)において年平均成長率(CAGR)6.3%で推移し、2035年末までに37億米ドルを超えると予測されています。

質問: Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)を支配している主要プレーヤーはどれですか?

回答: Aisin, JATCO, EXEDY, Denso, Hitachi Astemo, ZF Friedrichshafen, BorgWarner、Schaefflerなどは日本を代表する企業です。

質問: 2035年までにJapan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)を牽引すると予想されるどんなセグメントですか?

回答: ハッチバックおよびセダン・セグメントは、予測期間中に47.1%のシェアを占めると予想されています。

質問: Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)の最新動向・進歩は何ですか?

回答: Japan Automotive Torque Converter Market (日本の自動車用トルクコンバーター市場)における最新のトレンドは、ハイブリッド車への対応、ロックアップクラッチの最適化、および軽量化を図ったシステムへの移行です。これらは、高度な電子制御やソフトウェア制御(SDV)によるパワートレイン管理と統合されており、次世代ハイブリッド車における燃費向上、スリップ損失の低減、そしてスムーズなトルク伝達の実現に寄与しています。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。