当社の信頼できる顧客

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

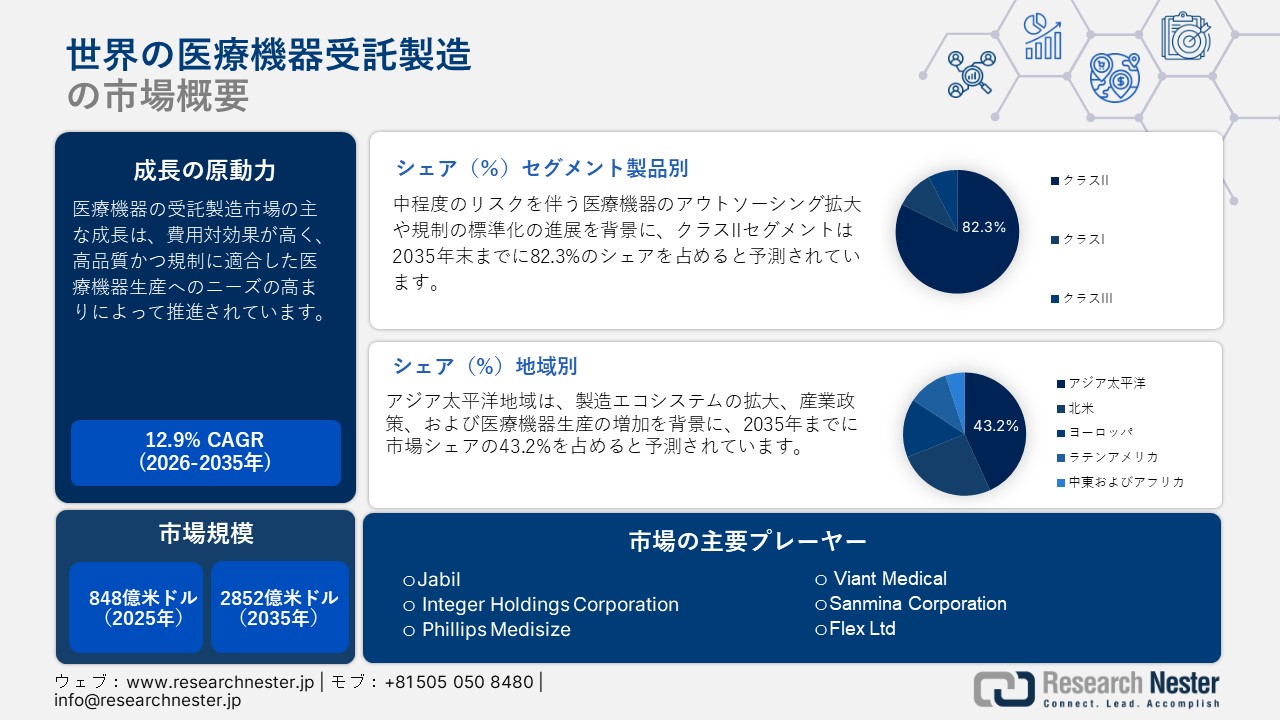

世界の医療機器受託製造市場規模とシェアは、2025年に848億米ドルを超え、2035年末までに2852億米ドルに達すると推定されています。2026年から2035年の予測期間中、市場は年平均成長率(CAGR)12.9% で拡大すると予想されています。Research Nesterによると、世界の医療機器受託製造の業界規模は2026年に957億米ドルに達すると予測されています。

市場概況

| 基準年 | 2025年 |

| 予測年 | 2035年 |

| 基準年市場規模(2025年) | 848 億米ドル |

| 予測年市場規模(2026年) | 957 億米ドル |

| 予測年市場規模(2035年) | 2852 億米ドル |

| CAGR | 12.9% |

| 地域範囲 |

|

世界の医療機器受託製造市場は、費用対効果が高く、高品質かつ規制に適合した生産への需要拡大によって牽引されています。医療機器メーカー(OEM)は、設計、部品製造、組み立て、滅菌、包装といった工程を、専門の受託製造業者へ委託する動きを強めています。この戦略は、設備投資の抑制、製品の市場投入までの期間短縮、そして変化する品質基準への対応を可能にします。さらに、国内での医療機器製造の促進、サプライチェーンの強靭化、規制の近代化を図る政府の取り組みも、同市場の長期的な成長を後押ししています。

- 米国国勢調査局の2025年6月の報告によると、2024年時点での65歳以上の人口は61.2百万人に達し、米国総人口の18.0%を占めました。また、同年齢層の人口は2020年から2024年の間に13.0%増加しました。高齢化に伴う医療ニーズの増大は、医療機器の受託製造能力に対する需要を大幅に高めています。

- 米国食品医薬品局(FDA)によると、2024年4月時点で、世界には約22,000の製造施設が存在し、約257,000種類の医療機器が製造されています。同局の医療機器・放射線保健センター(CDRH)は、毎営業日およそ12件の新規または改良型医療機器を承認しており、こうした状況が、規制に関する専門知識を持つ受託製造パートナーへのニーズをさらに高めています。

レポートの主なポイント

市場規模および成長予測

- 2025年の市場価値:848億米ドル

- 2026年の市場価値予測:957億米ドル

- 2035年の市場価値予測:2852億米ドル

- 予測期間CAGR(2026ー2035年):12.9%

主要な市場推進要因

- 変形性関節症の負担増:2024年時点で米国の成人3,300万人が変形性関節症を患っており、整形外科用インプラントの受託製造需要が拡大しています。

- 根強い歯科修復ニーズ:2017年から2020年3月にかけて、65歳以上の米国成人の15.2%が歯をすべて失っており(無歯顎)、歯科修復用機器の製造需要が維持されています。

地域分析

- アジア太平洋地域:2035年末までに地域シェアの43.2%を占めると予測されています。

- 日本:2024年の医療機器出荷額は4,7195億円を記録し、前年比3.7%増となりました。

- 中国:2023年に117件の医療機器業界標準プロジェクトが承認されました。

- カナダ:2024年の医療機器輸出額は55億カナダドルに達し、国内製造需要の増加につながっています。

- ドイツ:2023年の医療技術市場は430億ユーロに達し、その中には年間100億ユーロの研究開発費が含まれています。

- 英国:2024年の医療技術輸出額は合計100億ポンドに達し、製造のアウトソーシング拡大を後押ししています。

セグメント支配力

- クラスII:2035年末時点で82.3%のセグメントシェアを占めると予測

- 心血管系デバイス:予測期間を通じて大きなシェアを維持する見込み

- アクセサリー製造:2035年末までに最も高い成長率を示すサービス分野

- OEM:主要なエンドユーザーセグメント

主な課題

- 規制遵守の複雑化:FDAによる2024年のQMSR(品質システム規制)とISO 13485との整合化に伴い、製造業者における品質関連文書の作成、バリデーション、および規制遵守にかかる負担が増大。

- サプライヤーの品質管理:FDAの2026年ガイダンスによりサプライヤーに対する監督責任が強化され、製造業者にはサプライチェーンの監視およびサプライヤーの適格性評価に関する要件への対応が求められる。

主要企業

世界の医療機器受託製造市場における主要企業には、Jabil、Integer Holdings Corporation、Phillips Medisize、Viant Medical、Sanmina Corporation、Flex Ltd.などが名を連ねています。

最近の業界発達

- 2025年2月:JabilがPharmaceutics Internationalを買収し、医薬品・医療機器複合製品(ドラッグ・デバイス・コンビネーション製品)向けの統合的なCDMO(医薬品開発製造受託)機能を拡充しました。

- 2025年10月:Viant Medicalが「CVID 2025」において、心血管系デバイスの統合的な製造・エンジニアリング機能や、OEM製品の迅速な商用化を支援する能力を披露しました。

少佐の機会

- ウェアラブルデバイスの拡大:ヘルスケア向けウェアラブルデバイスの需要増加に伴い、世界中で新たな受託製造の機会が創出されています。

- 低侵襲デバイスの成長:低侵襲デバイスの採用拡大により、精密製造や組み立ての外部委託(アウトソーシング)需要が高まっています。

- 新興市場における製造:ヘルスケアインフラの拡充により、発展途上国全域で外部委託の機会が拡大しています。

市場を支える指標

- 高齢化の状況(2024年):2024年時点で、米国の65歳以上の人口は61.2百万人となり、総人口の18.0%を占めています。

- 世界の医療機器製造拠点(2024年):2024年4月時点で、米国FDAは、世界中で約257,000種類の医療機器を製造する約22,000の医療機器製造施設を報告しています。

- 米国の新規医療機器承認(2024年):2024年には120種類の新規医療機器が製造販売承認を取得しました。そのうち64.9%が米国で最初に、あるいは米国と同時に発売されており、製造の外部委託ニーズが増加しています。

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) – 地域分析

アジア太平洋市場洞察

アジア太平洋地域の医療機器受託製造市場は、2035年末までに市場全体の43.2%を占めるようになると予測されています。この成長は、製造能力の向上、医療分野への投資拡大、規制環境の改善、輸出の増加、そして世界の医療技術企業とのアウトソーシング・パートナーシップの構築に起因しています。

日本の医療機器受託製造市場もまた、高度な製造能力、国内医療機器生産の拡大、医療需要の増加、そして規制の近代化に向けた支援策を背景に、堅調な成長を遂げると見込まれています。

- 厚生労働省の2025年12月の報告によると、2024年の国内医療機器出荷額は 4,7195億円(前年比3.7%増)に達し、これがアウトソーシング需要を後押ししました。

- また、同省は2025年12月に、2024年の国内医療機器生産額が2,6642億円であったと報告しており、これにより、多岐にわたる専門的な機器カテゴリーにおいて、継続的な受託製造ニーズが支えられています。

中国では、医療機器の技術革新の進展、規制枠組みの改善、生産のアウトソーシング拡大、そして国内製造能力の強化を背景に、医療機器受託製造市場が急速に成長すると予想されています。

- 中国国家薬品監督管理局(NMPA)は2024年5月、2023年に医療機器の産業標準に関連する117件のプロジェクトを承認したことを明らかにしました。これにより、製造品質管理体制が強化され、アウトソーシングへの対応体制も整備されました。

北米市場のインサイト

北米の医療機器受託製造市場は、製造能力の向上、アウトソーシング提携の拡大、厳格な規制要件、そして最先端医療技術への需要の高まりを背景に、2035年末までに大きな市場シェアを確保すると予測されています。

カナダの医療機器受託製造分野は、輸出の増加、有利な規制環境、医療分野への投資拡大、そして高度な製造能力に支えられ、堅調な成長を遂げると見込まれています。

- 2025年7月、カナダ政府は同国の医療機器製造産業が勢いを増していると報告しました。2024年の輸出額は55億カナダドル、輸入額は140億カナダドルに達しました。その結果、貿易赤字は85億カナダドル(約50%)に拡大し、国内生産および受託製造能力に対する需要が高まっています。

米国の医療機器受託製造市場は、革新的な機器に対する規制当局の承認数増加や、高度な製造技術の導入拡大を牽引役として、堅調に成長すると予測されています。こうした動きは、OEM(相手先ブランド製造メーカー)によるアウトソーシング提携の拡大を促しています。

- CDRH(医療機器・放射線保健センター)の2024年年次報告書によると、FDAは120件の新規医療機器に対して市販承認を付与しました。2024年12月時点で、そのうち64.9%が米国で最初、あるいは同時に市場投入されています。こうした傾向が、製造のアウトソーシングに対するニーズをさらに加速させています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

ヨーロッパ市場洞察

ヨーロッパの医療機器受託製造市場は、予測期間中、大きなシェアを占めると見込まれています。その背景には、医療技術関連の生産拡大、厳格な規制要件、協調的なイノベーションの取り組み、そして費用対効果が高く高品質な製造を実現するためのアウトソーシングの増加があります。

ドイツの医療機器受託製造市場もまた、堅調な成長が見込まれています。これは、同国の高度な製造能力、医療技術生産の拡大、輸出主導型産業の強さ、そしてイノベーションへの継続的な投資に支えられています。

- ドイツ貿易・投資庁(GTAI)の2023年7月の発表によると、ドイツの医療技術市場は2023年に430億ユーロに達しました。この中には研究開発に充てられる年間100億ユーロが含まれており、こうした状況が受託製造への需要を押し上げています。

英国の医療機器受託製造市場も同様に、着実な成長が予想されます。その主な要因は、ライフサイエンス分野における製造の拡大、安定した医療技術の輸出、イノベーションの進展、そして戦略的なアウトソーシング・パートナーシップの構築です。

- 2026年3月に発表された「ライフサイエンス競争力指標2026(Life Sciences Competitiveness Indicators 2026)」報告書によると、英国の医療技術輸出額は2024年に100億ポンドに達しており、製造およびアウトソーシングに対する需要の増加を後押ししています。

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) :成長要因と課題

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) の成長要因ー

- 変形性関節症の負担増大に伴う整形外科用インプラント製造への需要拡大:変形性関節症の罹患率上昇は、人工関節置換術の増加につながっており、整形外科用インプラントおよびその構成部品の安定供給が求められています。こうした傾向は、精密加工、インプラントの組み立て、滅菌、および規制基準に準拠した生産技術を有する受託製造業者への需要を後押ししています。

- 米国疾病予防管理センター(CDC)の2024年1月の報告によると、米国の成人の約33百万人が変形性関節症を患っており、同疾患は最も一般的な関節炎となっています。この状況は、専門的な外部委託連携を通じて製造される股関節、膝関節、およびその他の整形外科用インプラントに対する継続的な需要を喚起しています。

- 専門的な歯科医療サービスの利用拡大:予防歯科や修復歯科サービスの利用増加は、歯科診療における診断、外科手術、および治療用機器への需要を促進しています。この傾向は、歯科機器の製造、組み立て、滅菌、包装を専門の医療機器受託製造企業へ外部委託する動きを継続的に促しています。

- 米国疾病予防管理センター(CDC)の2024年10月のデータによると、2017年から2020年3月までの期間において、65歳以上の米国成人の15.2%が総義歯(無歯顎)の状態にありました。これには65歳から74歳の層の11.4%および75歳以上の成人の19.7%が含まれており、歯科インプラント、補綴(ほてつ)部品、および歯科修復機器の受託製造に対する需要が維持されています。

当社のGlobal Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) 調査によると、以下はこの市場の課題です。

- 規制遵守要件の変化:医療機器の受託製造業者は、様々な市場における規制基準の変化に対応できるよう、常に生産体制を適応させる必要があります。米国FDAの2024年品質マネジメントシステム規則(QMSR)は、品質基準をISO 13485:2016に整合させるものであり、製造業者には品質プロセス、文書管理、サプライヤー管理、および査察への対応体制の見直しが求められます。これにより、受託製造パートナーの業務の複雑さが増大しています。

- サプライヤーの品質管理体制の維持:医療機器の受託製造業者は広範なサプライヤー・ネットワークに依存しているため、サプライヤーの適格性評価およびプロセス管理を一貫して維持することが極めて重要です。 2026年2月に改訂されたFDAのガイダンスは、購入部品や外部委託工程が品質管理基準に適合していることを保証する製造業者の責任を強調しており、それによってサプライチェーン全体にわたる監視責任が強化されています。

この市場の主要な成長要因のいくつかを理解します。

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) のセグメンテーション

製品別(クラスII、クラスI、クラスIII)

Research Nester Japanの分析によると、クラスIIセグメントは2035年末までに収益の82.3%を占めると予測されています。この成長は、中程度のリスクを伴う医療機器のアウトソーシング拡大、規制の標準化の進展、そして品質・コンプライアンス基準を遵守しつつ製品の市場投入を迅速化しようとするメーカーの取り組みによって促進されています。

- 2024年9月の米国食品医薬品局(FDA)の発表によると、De Novo(デノボ)経路で分類されたクラスII機器は、将来的な510(k)申請において「プレディケート・デバイス(比較対象機器)」として利用可能であることが示されています。これにより、メーカーは実質的同等性のある製品に対してより効率的な規制手続きを採用できるようになり、受託製造への需要が高まっています。

治療領域別(心血管系機器、整形外科用機器、眼科用機器、診断機器、呼吸器系機器、手術器具、歯科用機器)

心血管系機器セグメントは、2035年末までに収益の大きな割合を占めると予想されています。この拡大は、心血管疾患による臨床的負担の増大、低侵襲処置の普及、継続的な製品イノベーション、そして病院や外来診療の現場における植込み型および診断用心臓関連技術への需要の高まりによって推進されています。

- 2024年10月の米国疾病予防管理センター(CDC)のデータによると、心血管系機器への需要は、心疾患が依然として米国の主要な死因であるという重大な疾病負荷によって支えられています。心血管疾患により34秒に1人が死亡しており、2023年の死者数は919,032人に上り、これは全死亡者の3人に1人に相当します。こうした継続的な臨床ニーズが、医療機関による心臓植込み型デバイス、モニタリングシステム、インターベンション(低侵襲治療)用デバイスの導入を後押ししています。

当社のGlobal Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) の詳細な分析には、次のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

治療領域別 |

|

|

サービス別 |

|

|

最終用途別 |

|

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場)を席巻する企業:

世界の医療機器受託製造市場は、設計、エンジニアリング、薬事対応、および大量生産に関する統合的な能力を有するグローバルなCDMO(医薬品・医療機器受託開発製造業者)が主に市場を支配しており、ある程度集約された構造となっています。競争環境においては、クリーンルームの設備能力、精密製造技術、広範なグローバル生産ネットワーク、品質コンプライアンスの遵守、そして複雑な構造を持つクラスIIおよびクラスIII医療機器の取り扱いに関する専門知識といった要素が重視されています。

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場) における主要企業は以下の通りです。

- Jabil (U.S.)

- Integer Holdings Corporation (U.S.)

- Phillips Medisize (U.S.)

- Viant Medical (U.S.)

- Sanmina Corporation (U.S.)

Global Medical Device Contract Manufacturing Market (世界の医療機器受託製造市場)における各社の事業領域は、以下の通りです。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年2月、JabilはPharmaceutics International(Pii)の買収を完了し、医薬品製造と医療機器製造の統合を通じてヘルスケアCDMOの能力を強化しました。 この戦略的な動きは、医薬品と医療機器のコンビネーション製品およびヘルスケアOEMに対する同社のエンドツーエンドのサポートを強化しました。

- 2025年10月、Viant MedicalはCVID 2025で医療機器の受託製造能力を発表しました。 同社は、介入型心血管デバイスにおける専門知識、垂直統合型エンジニアリング、グローバルな製造オペレーション、およびOEM製品の迅速な商業化を強調しました。

結論

医療機器の受託製造に関する世界市場は、アウトソーシングの拡大、規制遵守への対応、そして専門的な生産に対する需要の高まりを背景に、医療技術分野において引き続き重要な位置を占めています。今後は、業務効率の向上、規制対応力の確保、生産の継続性維持、さらには機器の拡張性ある事業化の促進を図るため、メーカー各社による自動化の推進、デジタル品質管理システムの導入、地域的な製造ネットワークの構築、そして強靭なサプライチェーンの確立が進むものと予想されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針