当社の信頼できる顧客

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)調査、規模、傾向のハイライト(予測2026ー2035年)

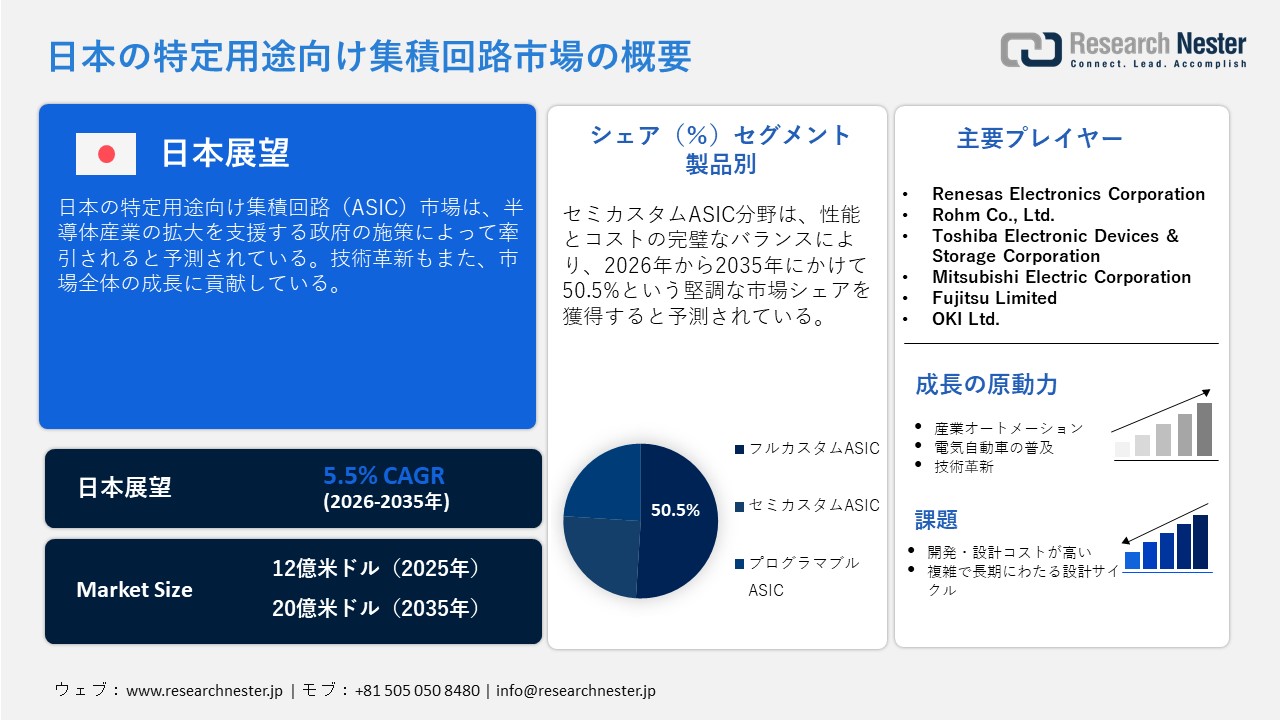

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)規模は、2025年には12億米ドルを超え、2035年末には20億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.5%で拡大します。2026年には Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)業界規模は13億米ドルに達すると予測されています。

産業オートメーションとロボット工学における日本の強固な地位は、特定用途向け集積回路(ASIC)の応用を促進すると予想されます。製造業者が高性能な産業環境向けに特化したチップをますます求めるようになるにつれ、ASIC市場は急成長を遂げるでしょう。2024年9月、国際ロボット連盟(IFR)は、日本国内で約435,000台の産業用ロボットが稼働していることを明らかにしました。

日本は人工知能(AI)を経済・社会変革の重要な推進力と捉えています。国際貿易局(ITA)によると、日本政府はAIとマイクロチップ技術への650億ドル規模の投資計画を含む、大規模な資金援助でAIを支援しており、イノベーションと成長を促進しようとしています。ロボット工学と同様に、AIは人口動態の変化に伴う生産性の問題解決にも役立ちます。

GDPの20%以上を占める日本の製造業は急速に変化しており、ASICメーカーにとって大きなビジネスチャンスとなっています。日本のロボット市場は2024年に28億米ドルに達し、2033年には32億米ドルに達すると予測されており、年平均成長率(CAGR)は1.8%で安定的に成長しています。その中でも、産業用ロボット市場は2024年に1.27億米ドルに達し、2025年から2033年にかけては9.8%という高いCAGRで拡大すると見込まれています。このように、インダストリー4.0の台頭と産業用IoTの普及拡大により、今後数年間でASICソリューションの売上は増加すると予想されます。

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.5% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

20億米ドル |

|

地域範囲 |

|

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場) – 地域分析

熊本県は、2035年まで日本における特定用途向け集積回路(ASIC)の販売を牽引すると予測されています。大規模な製造拠点の拡張とサプライチェーンの現地化への取り組みが、ASICの貿易を促進すると見込まれています。この地域における重要な動きは、日本先端半導体製造機構(JASM)の生産拡大です。JASMはTSMCが主要株主であり、ソニー・セミコンダクターソリューションズとデンソーも出資しています。2024年2月、JASMは熊本県に第2工場を増設する計画を発表し、2027年までに稼働開始予定です。JASMへの総投資額は、日本政府の支援を受けて200億米ドルを超える見込みです。最初の工場建設も、日本政府の支援を受けた数十億ドル規模の投資でした。これは、熊本県がASICメーカーと投資家にとって最も魅力的な市場であることを示しています。

北海道は、予測期間を通じて日本国内ASIC市場で2番目に大きなシェアを獲得する態勢を整えています。主要企業とエンドユーザーの強力な存在感が、ASICの販売を後押ししています。次世代先端ロジックチップに特化した日本有数の半導体イニシアチブであるラピダスは、北海道の日本における競争力強化に貢献すると見込まれています。

日本政府はラピダスに対し、最大9,200億円の支援を約束しており、これは同国最大の半導体関連投資の一つです。LapiDus Co., Ltd.は2026年4月、2nm半導体プロセス推進に向けた2026年度予算および戦略について、新エネルギー・産業技術総合開発機構(NEDO)から正式な承認を得ました。この戦略には、日米パートナーシップに支えられたフロントエンドのウェハ生産とバックエンドのチップレットパッケージングが含まれています。昨年、ラピダスはパイロットラインを稼働させ、300mmウェハ上で動作する2nmゲートオールアラウンドトランジスタを実証し、チップレット向け初の主要有機インターポーザーを開発しました。2026年には、歩留まりの向上、パッケージングパイロットラインの本格稼働、そして2027年の量産開始を目指しています。このように、官民連携による戦略的な投資は、今後数年間のASIC貿易を牽引すると見込まれています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- NEC Corporation

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Murata Manufacturing Co., Ltd.

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nikon Corporation

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Keyence Corporation

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Advantest Corporation

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yamaha Motor Co., Ltd.

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 特定用途向け集積回路調達に割り当てられた収益の割合

- 特定用途向け集積回路への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場):成長要因と課題

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)の成長要因ー

- 国内半導体生産に対する政府支援:国内半導体生産拡大に向けた政府の取り組み強化は、特定用途向け集積回路(ASIC)の販売を促進すると予想されます。政府の支援政策やイニシアチブは、海外ASICサプライチェーンへの依存度を低減し、自動車、産業機器、通信機器、AIアプリケーション向けのカスタムチップ設計の成長を後押しすると見込まれます。パナソニックインダストリーは2026年3月、中国広州に高性能MEGTRON回路基板材料の新生産ラインを建設するため、75億円の投資を発表しました。こうした国境を越えたパートナーシップは、今後数年間で主要企業の収益を倍増させると予想されます。

- 自動車電動化の普及拡大:日本における自動車電動化の普及拡大は、特定用途向け集積回路(ASIC)の需要を大きく押し上げると見込まれます。国際エネルギー機関(IEA)によると、2024年にアジア太平洋地域(中国を除く)から出荷された約640,000台の電気自動車のうち、日本と韓国が圧倒的なシェアを占め、前年比15.0%増となりました。電気自動車やハイブリッド車は、効率的かつ安全な走行のために高度に専門化された半導体ソリューションを必要とし、これがJapan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)の発展を直接的に促進しています。

当社のJapan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)調査によると、以下はこの市場の課題です。

- 高い開発・設計コスト:高い開発・設計コストは、Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)の成長を阻害する大きな要因となっています。ASICの開発には多額の初期投資が必要となるため、多くの中小企業が市場参入を躊躇しています。予算が限られているエンドユーザーも、こうした高度なASIC技術への投資を控えています。このように、コスト圧力はイノベーションを遅らせ、市場への幅広い参入を制限しています。

- 複雑で長期にわたる設計サイクル:複雑で長期にわたる設計サイクルは、特定用途向け集積回路の販売をある程度阻害する要因となるでしょう。ASICの設計は複数の段階を経て行われ、時間と膨大な技術リソースを必要とします。自動車、通信、産業オートメーションなどの業界では、厳格な試験・認証要件によって開発サイクルがさらに長期化します。これらの要因は、主要企業が最新トレンドを活用して利益を上げることを阻害しています。

この市場の主要な成長要因のいくつかを理解します。

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)のセグメンテーション

製品別(フルカスタムASIC、セミカスタムASIC、プログラマブルASIC)

セミカスタムASIC分野は、2035年までに日本市場シェアの50.5%を占めると予測されています。性能とコストの最適なバランスが、セミカスタムASICの販売を牽引しています。セルベースおよびアレイベースのセミカスタム設計は、ADASシステム、ファクトリーオートメーション制御、ネットワーク機器などの特殊用途向けに、ロジック、メモリ、処理機能を統合するのに特に適しています。セミカスタムASICの取引は、エネルギー効率が高く小型の半導体ソリューションに対する需要の高まりからも恩恵を受けており、セミカスタム設計は標準ICやフルカスタムチップに代わる実用的な選択肢となっています。

アプリケーション別(通信、産業、自動車、民生用電子機器)

民生用電子機器分野は、調査期間を通じて日本におけるASIC市場で最大のシェアを占めると予測されています。日本の強力な電子機器製造基盤と高度なデバイスに対する高い需要が、ASICの応用を促進しています。日本電子情報技術産業協会(JEITA)は、2025年の国内電子機器生産額が11.9兆円に達すると予測しました。イメージング機器、ゲーム機、スマートフォン、ウェアラブル端末、家電製品など、民生用電子機器の世界的な生産拠点として、日本のASICメーカーは予測期間中に高い収益を上げると見込まれています。

当社のJapan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)を席巻する企業:

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)は、国内企業と一部の海外企業が強い存在感を示しているのが特徴です。主要企業は次世代ソリューションの導入を目指し、技術革新に注力しています。また、製品ラインナップの強化のため、他社との協業も積極的に行っています。巨大企業の中には、大きな収益を見込んで、成長性の高い市場での事業機会を模索しているところもあります。今後数年間で、主要企業の収益は有機的成長と無機的成長の両方のマーケティング戦略によって倍増すると予想されています。

Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場) における主要企業は以下の通りです。

- Renesas Electronics Corporation (Tokyo)

- Rohm Co., Ltd. (Kyoto)

- Toshiba Electronic Devices & Storage Corporation (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Fujitsu Limited (Kawasaki)

- OKI Ltd. (Tokyo)

以下は、Japan Application Specific Integrated Circuit Market (日本の特定用途向け集積回路市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年11月、Renesas Electronics Corporationは、車載用途向けに認証された省エネルギーオプションと、業界初となる調整可能な14ビットSARアナログ・デジタルコンバータを搭載した新しいAnalogPAK集積回路を発表しました。これらの製品は、ルネサスの適応型ミックスドシグナルマトリックスソリューションであるGreenPAKシリーズに属します。

- 2024年11月、 OKI Ltd. は、半導体光学システム向けにシリコンフォトニクスを用いた超小型フォトニック集積回路チップを開発しました。このチップは、光ファイバーセンサー、レーザー振動検出器、光バイオセンサーなどの用途に適しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針