当社の信頼できる顧客

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場) 調査、規模、傾向のハイライト(予測2026ー2035年)

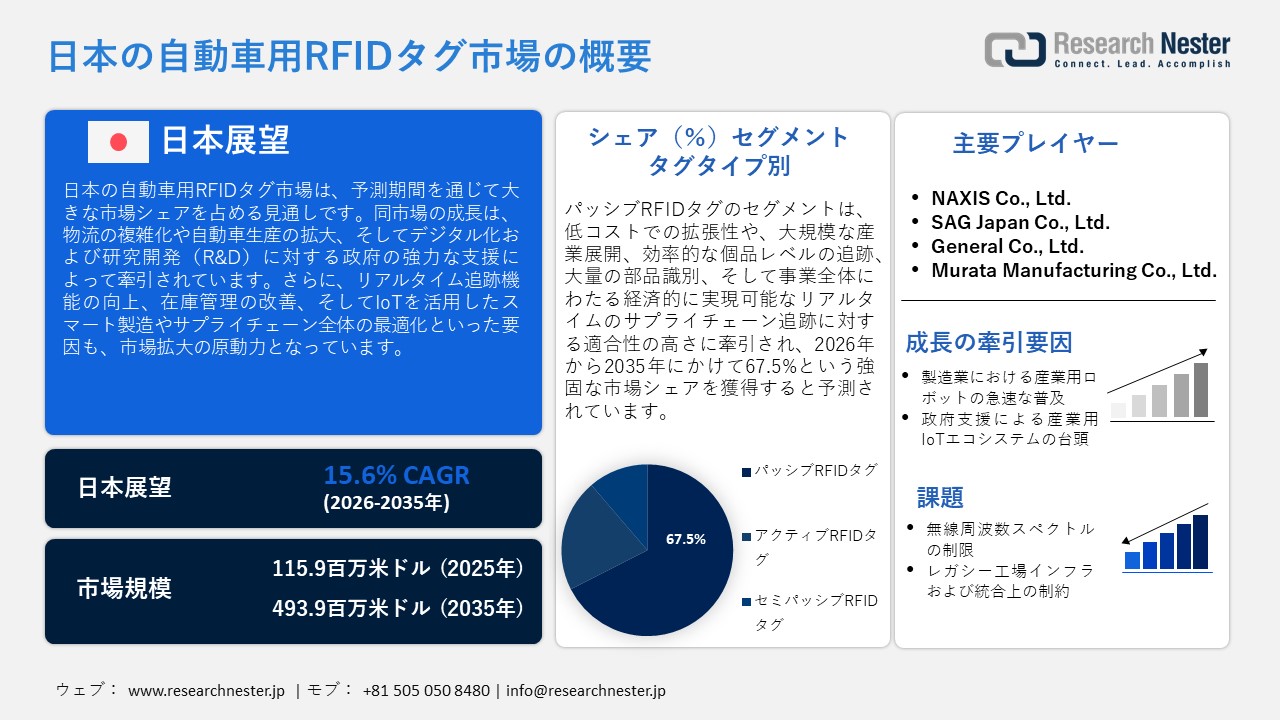

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場)規模は、2025年には115.9百万米ドルを超え、2035年末には493.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 15.6%で拡大します。2026年にはJapan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場)業界規模は133.9百万米ドルに達すると予測されています。

日本の自動車用RFIDタグ市場は、予測期間を通じて大幅な成長が見込まれています。その主な原動力となるのは、インテリジェント物流システムへの需要の高まりであり、これが自動車産業におけるリアルタイム追跡や在庫管理へのRFIDタグの活用を促進することになります。世界経済フォーラムの報告書を通じた国土交通省のデータによると、2025年における日本のトラック積載率は約38%と推定されています。一方で、国内の物流取引量は過去20年間で倍増しており、サプライチェーン管理の複雑化が進んでいます。こうした背景から、日本の自動車産業においては、リアルタイムでの在庫監視や追跡を目的としたRFIDタグの導入がますます推奨されるようになっています。さらに、自動車生産の拡大や製造プロセスのデジタル化の進展も、リアルタイム追跡用途における自動車用RFIDタグの需要を押し上げると予想されます。日本自動車工業会のデータによれば、2024年の四輪車総生産台数は前年比8.5%減の8,235,000台となりました。内訳は乗用車が7,139,000台、トラックが995,000台、バスが101,000台となっています。このような大規模な生産体制を維持するためには、部品やサブアセンブリ(半完成品)の絶え間ない追跡が不可欠となります。その結果、日本の組立ラインにおけるリアルタイム在庫管理、製造エラーの削減、そしてJIT(ジャストインタイム)生産プロセスの実現に向け、自動車用RFIDタグの活用が一段と加速しています。

加えて、研究開発(R&D)に対する政府からの資金援助や、IoT(モノのインターネット)および「インダストリー4.0」といったデジタル技術の活用が進んでいることも、製造・輸送部門へのRFID技術のさらなる統合を後押ししています。日本の総務省統計局のデータによると、2023年における国内の研究開発投資総額は22.05兆円に達し、前年比で6.5%の増加を記録しました。このうち輸送部門への投資額は4.44兆円に上り、IoTを活用した製造プロセスの導入や、車両へのRFIDタグの搭載・活用を促進する要因となっています。

サプライチェーンの観点から見ると、日本国内にはすでに高度に統合された独自の産業エコシステムが確立されています。中部や関東といった主要な製造拠点に整備された既存のインフラ基盤を背景に、半導体、基板、精密電子部品など、RFID関連部品の生産に必要なサプライチェーンが強固に構築されているのです。 2025年12月に電子情報技術産業協会(JEITA)が発表した報告書によると、2025年における国内の産業用電子機器生産額は3,416,604百万円に達しました。これは、半導体、基板、精密電子部品といった主要部材が国内で調達可能であることに支えられ、自動車用RFIDタグの分野において強固な国内サプライチェーンを構築している、堅調な国内電子産業の現状を反映したものです。さらに、国内の自動車組立ラインでは、JIT(ジャストインタイム)システムの一環としてRFIDが導入されており、部品の追跡管理や不具合の未然防止に活用されています。また、国土交通省のデータによれば、自動車の不具合発生件数は2023年に5,372件、2024年には5,103件を記録しました。この事実は、組立ライン側における正確なトレーサビリティ(追跡可能性)確保の必要性を浮き彫りにするものであり、ひいては自動車用RFIDタグの導入が不可欠であることを示唆しています。

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.6% |

|

基準年市場規模(2025年) |

115.9百万米ドル |

|

予測年市場規模(2026年) |

133.9百万米ドル |

|

予測年市場規模(2035年) |

493.9百万米ドル |

|

地域範囲 |

|

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場) – 地域分析

日本の自動車用RFIDタグ市場は、国内の産業およびイノベーション分野において、多数の自動車メーカー、電子機器メーカー、そして先端素材メーカーが存在することから、市場の集中度が高いという特徴を持っています。RFIDタグの導入事例の大部分は、国内最大の経済拠点である東京に集中しています。これは、東京が多数の企業の統括拠点であると同時に、物流管理システムに関するソリューション提供の中心地としての役割も担っているためです。関東経済産業局が2024年8月に発表した報告書によると、東京を中心とする関東地域のGDP寄与率は、日本全体のGDPの約46%に達しています。こうした産業集積のプロセスは、適切な製造管理、追跡機能、およびサプライチェーン管理体制が整っていることから、トヨタ自動車をはじめとする企業におけるRFID技術の導入を成功へと導く要因となっています。

さらに、横浜地域の産業エコシステムには、極めて効率的な港湾物流インフラが組み込まれています。このインフラは、自動車部品の輸出追跡プロセスへのRFID技術の統合を促進し、コンテナ貨物に対する極めて高いレベルの可視性(トレーサビリティ)を提供することに寄与しています。横浜市港湾局の公式データによると、2023年における横浜港のコンテナ取扱個数(TEU換算)は、合計2,686,431個に達しました。こうした膨大なコンテナ貨物の流通量は、輸出される自動車部品の精密な追跡を可能にすることから、日本における自動車用RFID導入のさらなる発展を後押しするものと期待されています。この分野におけるソリューション提供の主要プレイヤーとしては、富士通やNECといった企業が挙げられます。総括すると、日本のRFID市場は、いわば「二重構造のイノベーションシステム」によって発展を遂げてきたと言えます。すなわち、東京・横浜地域が情報技術(IT)やシステム基盤のレベルでイノベーションを創出する一方で、それが自動車産業におけるRFID技術の大規模な実用化と密接に結びついている点こそが、この市場の最大の特徴と言えるでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用RFIDタグ調達に割り当てられた収益の割合

- 自動車用RFIDタグへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用RFIDタグ調達に割り当てられた収益の割合

- 自動車用RFIDタグへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用RFIDタグ調達に割り当てられた収益の割合

- 自動車用RFIDタグへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用RFIDタグ調達に割り当てられた収益の割合

- 自動車用RFIDタグへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用RFIDタグ調達に割り当てられた収益の割合

- 自動車用RFIDタグへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場):成長要因と課題

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場)の成長要因ー

- 製造業における産業用ロボットの急速な普及:日本国内における産業用ロボットの導入加速に伴い、自動化された組立ライン上の部品をリアルタイムで監視する必要性が高まっています。機械同士の相互接続性が向上したことで、RFIDを活用し、生産工程におけるロボット機器と各プロセス間の連携を円滑化することが可能になりました。国際ロボット連盟(IFR)のデータによると、日本の自動車産業では2024年に約13,000台の産業用ロボットが導入され、前年比11%の成長率を記録しました。また、2023年時点での労働者1万人あたりのロボット導入台数は1,531台に達しており、これに伴い自動車製造分野におけるRFIDタグの需要も拡大しています。さらに、RFIDは機械レベルでの可視化を実現し、完全自動化された自動車製造プロセスにおいて、各工程の同期を確保しつつ、人的介入を最小限に抑えることに貢献します。製品評価技術基盤機構(NITE)が2024年9月に発表した報告書によると、2023年までに発生した重大な製品事故は558件に上り、そのうちの60%が製品自体に起因する問題によるものでした。こうした背景から、自動化された製造システムにおいて、機械レベルでの可視化、人的介入の最小化、および工程間の同期を促進する手段として、自動車製造用RFIDタグへの需要が一層高まっています。

- 政府主導による産業用IoTエコシステムの拡大:政府によるIoTエコシステム構築への取り組みが加速する中、製造業の現場においても、こうした相互接続型システムの導入および統合が急速に進んでいます。こうした産業システムにおいて、部品のリアルタイム識別や追跡を可能にする技術として、RFIDが極めて重要な役割を果たしていることは言うまでもありません。こうした状況下において、データ主導型の手法を用いて製造プロセスを管理するため、自動車製造用機械へのRFIDタグ導入に対する需要が大きく高まっています。経済産業省の発表によると、ロボット、IoT、および製造技術が相互に連携し合うエコシステムを構築するための一歩として、日本各地で推進されている「RING(Robot–Industry Network)」の導入が、2025年までに完了する見込みとなっています。このプログラムは、工場内におけるデータ交換や相互接続を実現する上で、極めて重要な役割を担っています。自動車製造工場がこうした統合型エコシステムの導入を進めるにつれ、物理的な実体(モノ)とデジタルプロセスとを結びつける技術として、RFID(無線周波数識別)技術の重要性がますます高まっています。

当社のJapan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場) 調査によると、以下はこの市場の課題です。

- 無線周波数スペクトルの制限および規制上の制約:無線周波数識別(RFID)技術は、その運用を厳格に規定する規則によって制約を受けています。これらの規制は、周波数スペクトルの適切な調整と安全な利用を確保するため、使用可能な周波数、生成される信号の数、および許容される干渉の範囲を細かく定めています。このことは、タグ製造業者がデバイスを開発する際の自由度を制限する要因となります。特に、そのデバイスが世界各国の市場で利用されることを想定している場合には、その影響は顕著です。無線周波数スペクトルの利用に関する規制は地域によって異なるため、多様な地理的条件下で正常に機能させるためには、RFID機器に対して個別の仕様変更や調整が必要となる可能性があります。

- 既存の工場インフラおよび統合上の制約:自動車産業におけるRFIDシステムの導入・活用は、既存のレガシーシステム(旧式システム)の存在によって制約を受けています。これらのレガシーシステムは、製造現場の設備において依然として稼働しており、サプライチェーンのレベル2およびレベル3の階層を担っています。こうした旧式の製造設備では、陳腐化したPLC(プログラマブルロジックコントローラ)システムや、相互に連携していないMES(製造実行システム)アプリケーションが使用されているほか、RFIDシステムの導入を支える基盤となるデジタル化インフラ自体が不十分な状態にあります。また、RFIDシステムの導入には多額のコストを要します。これは主に、システム間の連携を担うミドルウェアの導入費用や、既存システムのアップグレードに伴う諸経費が発生するためです。

この市場の主要な成長要因のいくつかを理解します。

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場)のセグメンテーション

タグタイプ別(パッシブRFIDタグ、アクティブRFIDタグ、セミパッシブRFIDタグ)

パッシブRFIDタグのセグメントは、その低コスト性、拡張性、および大規模な産業用途への適用性の高さにより、予測期間終了時には67.5%という最大の市場シェアを獲得し、成長を遂げると予測されています。2023年3月に経済産業省(METI)が発表した報告書『RFID電子タグ物流実証(2023)』によると、メーカー6社、卸売業者2社、小売業者1社、物流企業3社を含む計12社から成るサプライチェーンにおいて、RFIDタグを用いた個品レベルの追跡実証が行われました。これは、日本国内におけるパッシブRFIDタグ市場の成長を促進する大規模な導入事例として注目されます。自動車製造や物流施設においては、数百万点に及ぶ部品の識別が必要とされますが、こうした環境下では、アクティブタグやセミパッシブタグと比較して、パッシブタグの方が費用対効果に優れています。GS1 Japanの「EPC/RFID標準化フレームワーク」によれば、EPC SGTIN-96エンコーディングを用いることで、製品種別ごとに最大274,877,906,943個もの固有のシリアル番号付き個品識別子を割り当てることが可能となります。これにより、日本国内のサプライチェーンにおける大規模な個品レベルのトレーサビリティが実現し、結果としてパッシブRFIDタグ市場の成長が促進されることになります。

エンドユーザー別(自動車OEM、自動車部品サプライヤー、物流・運送企業、スマートハイウェイ・インフラ運営事業者、政府系交通機関)

自動車OEM(完成車メーカー)のセグメントは、製造工程や組立管理の現場においてRFID技術が大規模に導入・活用されることに伴い、2026年から2035年の予測期間にかけて大幅な成長が見込まれています。経済産業省の製造業関連データによると、日本の製造業が国内総生産(GDP)全体に占める割合は約20%に達しており、これは自動車産業や精密機器製造業にとって強固な基盤となっています。この基盤を背景に、自動車OEM各社による導入拡大を通じて、日本国内の「自動車向けRFIDタグ市場」の成長が力強く牽引されることになります。さらに、総務省(MIC)の支援の下で整備が進むIoTネットワークインフラは、電波利用環境が適切に管理されたスペクトラム環境下においてRFID技術の活用を支え、大規模な製造オペレーションの実現を可能にしています。

当社のJapan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場) に関する詳細な分析レポートでは、以下のセグメントを取り上げています:

|

セグメント |

サブセグメント |

|

タグタイプ別 |

|

|

エンドユーザー別 |

|

|

アプリケーション別 |

|

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場)を席巻する企業:

日本の自動車用RFIDタグ市場は、電子機器大手、RFIDタグメーカー、および物流プラットフォーム提供事業者によって構成されており、極めて集約度の高い市場となっています。DENSO WAVEやMurata Manufacturingといった主要企業は、RFIDリーダー、チップ、組み込みモジュールなどを通じて、技術レイヤーにおいて圧倒的な存在感を示しています。さらに、TENTAC、NAXIS、SAG Japanといった企業は、自動車用途に特化したタグの開発に注力しています。また、同市場における競争は、自動車メーカー各社からのトレーサビリティ、インダストリー4.0、およびデジタル製造エコシステムに対する需要によって牽引されています。この市場における戦略としては、RFID構成部品の小型化、金属対応型タグの開発、そしてIoTサプライチェーンプラットフォームの拡充などが考えられます。

Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場) における主要企業は以下の通りです。

- TENTAC Co., Ltd. (Tokyo)

- DENSO WAVE INCORPORATED (Tokyo)

- NAXIS Co., Ltd. (Tokyo)

- SAG Japan Co., Ltd. (Tokyo)

- General Co., Ltd. (Tokyo)

- NITTOKU Engineering Co., Ltd. (Saitama)

- TOYO SEIKAN GROUP HOLDINGS, LTD. (Tokyo)

- NIPPON NAXIS CO., LTD. (Tokyo)

- Murata Manufacturing Co., Ltd. (Kyoto)

- Sony Semiconductor Solutions Corporation (Tokyo)

以下は、Japan Automotive RFID Tag Market (日本の自動車用RFIDタグ市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、TENTAC Co., Ltd.は、日本初となる自動車用リフト向けRFID技術のイノベーションを発表しました。この革新的な技術は、自動車の取り扱い分野にRFID技術を統合するものであり、同分野における移動や物流プロセスの自動化を向上させるものです。RFID技術の導入は、日本の自動車サプライチェーン分野において活用可能であり、自動車の物流やリフト作業におけるRFIDを活用した個体識別を通じて、業務効率の大幅な向上に寄与します。

- 2024年5月には、Murata Manufacturing Co., Ltdが自動車用RFID分野における革新的な技術開発を発表しました。同社はミシュラン社と提携し、RFIDを埋め込んだ自動車用タイヤに関するライセンス契約を締結しました。この革新的な技術により、各タイヤの製造からリサイクルに至るまでの全工程において、個体識別およびデジタルによる追跡が可能となります。さらに、タイヤの物流管理や品質保証体制を強化することで、日本の自動車サプライチェーン全体の効率性を一層高めることが期待されます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針