当社の信頼できる顧客

日本の自動車用トーションビーム市場調査、規模、傾向のハイライト(予測2026ー2035年)

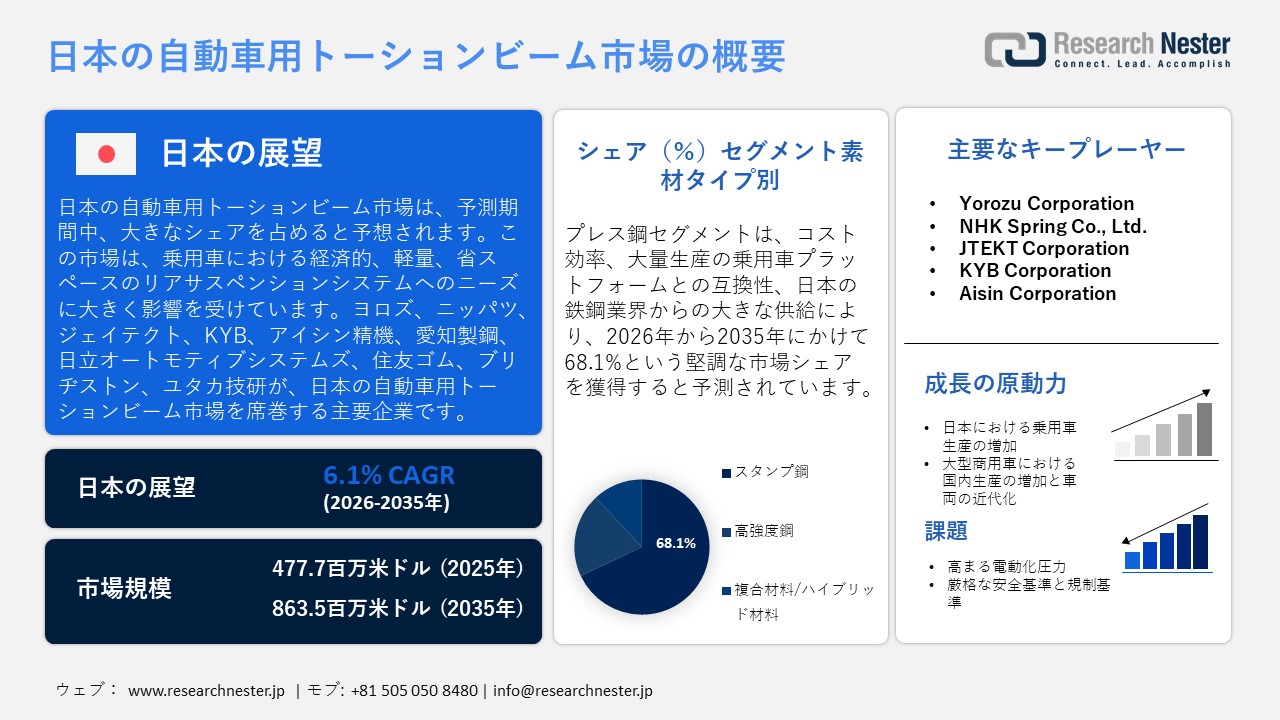

日本の自動車用トーションビーム市場規模は、2025年には477.7百万米ドルを超え、2035年末には863.5百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.1%で拡大します。2026年には、日本の自動車用トーションビーム市場の業界規模は506.8百万米ドルに達すると予測されています。

日本の自動車用トーションビーム市場は、主に乗用車における経済的で軽量、かつ省スペースなリアサスペンションシステムのニーズに影響されています。メーカーが乗り心地、操縦安定性、燃費の向上に注力する中、小型車や電気自動車の人気が高まっていることも、この市場の成長をさらに後押ししています。さらに、車両の安全性と排出ガス基準に関する規制の重点が、トーションビームシステムの採用を後押ししています。日本は依然として重要な世界的自動車中心地であり、2024年には4,421,494台の新車乗用車が販売され、GDPの2.9%、製造業生産高の13.9%を占めています。ハイブリッド車の販売台数は2百万台を超え、国内車両の技術進歩が続いていることを示しています。これらの生産数は、特に小型車や量産車で、トーションビームリアアクスルなどの自動車部品の需要が持続していることを示しています。経済産業省が主導する日本のグリーン成長戦略は、2035年までに乗用車の販売台数を100%電動化し、2030年までに小型商用車の電動化率を20~30%に高めることを目指しています。また、2030年までに150,000カ所の充電ステーションを含むインフラ整備を推進し、最先端の自動車技術の導入を促進します。

日本の自動車産業は世界のサプライチェーンに深く根付いており、自動車部品の輸出額は2024年に22.5兆円、輸入額は3.3兆円に達すると予想されています。また、この産業の雇用は 5.59百万人と推定されています。主要輸出市場は米国、中国、東南アジアに及び、日本の自動車部品市場における存在感は極めて高いことが示されています。これらの輸出活動は、日本のサプライヤーを国際的な組立拠点に結び付け、経済産業省の貿易政策、輸出促進戦略、そして二国間協力の取り組みによって強化されたサプライチェーンの回復力と継続性を強化します。製造業のイノベーション、電動化、そして世界貿易の融合により、日本のトーションビーム市場は競争力を維持し、技術的に高度で、国際的な自動車業界の需要に戦略的に適合したものとなっています。

日本の自動車輸出

|

年 |

乗用車・トラック・バス(億円) |

自動車部品(億円) |

オートバイ及びオートバイ部品(億円) |

輸出総額(億円) |

変化率(%) |

|

2020年 |

95,796 |

29,124 |

2,818 |

683,991 |

88.9 |

|

2021年 |

107,222 |

36,000 |

3,876 |

830,914 |

121.5 |

|

2022年 |

130,117 |

38,483 |

4,143 |

981,736 |

118.2 |

|

2023年 |

172,654 |

38,836 |

4,918 |

1,008,738 |

102.8 |

|

2024年 |

179,095 |

39,790 |

5,752 |

1,070,879 |

106.2 |

出典:JAMA

日本における自動車輸入

|

年 |

乗用車・トラック・バス(億円) |

自動車部品(億円) |

オートバイ及びオートバイ部品(億円) |

輸入総額(億円) |

変化率(%) |

|

2020年 |

11,653 |

6,747 |

1,113 |

680,108 |

86.5 |

|

2021年 |

13,718 |

8,252 |

1,514 |

848,750 |

124.8 |

|

2022年 |

15,123 |

10,022 |

1,752 |

1,185,032 |

139.6 |

|

2023年 |

19,074 |

11,837 |

2,013 |

1,101,956 |

93.0 |

|

2024年 |

18,454 |

12,600 |

1,649 |

1,125,591 |

102.1 |

出典:JAMA

日本の自動車用トーションビーム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.8% |

|

基準年市場規模(2025年) |

334.2百万米ドル |

|

予測年市場規模(2026年) |

349.16百万米ドル |

|

予測年市場規模(2035年) |

629百万米ドル |

|

地域範囲 |

|

日本の自動車用トーションビーム市場 – 地域分析

日本の自動車産業において、トーションビームは経済的なリアサスペンションシステムとして、特にスペースの最適化と信頼性が不可欠なコンパクトカー、軽自動車、ミドルクラス乗用車において重要な役割を果たしています。トーションビームは安定性、長寿命、そして一貫したハンドリングを提供し、量産プラットフォームを重視する日本の姿勢と合致しています。日本の強固な自動車製造体制は、トーションビームの普及を促進し、主要車種への採用を促進し、効率的なシャシー設計・製造に貢献しています。

トヨタは、その広大な製造エコシステムと自動車生産への注力により、2035年までに日本の自動車用トーションビーム市場で最大のシェアを占めると予想されています。愛知県豊田市は中核拠点として機能し、2022年の製造品出荷額は14.9758兆円に達し、そのうち自動車関連工場は13.8983兆円(92.8%)を占め、自動車産業におけるトヨタの存在感を際立たせています。この集積は、量産車向けトーションビームの堅調な需要を牽引しています。豊田市は、電動化とモビリティイノベーションに向けた政府の支援とインセンティブと相まって、技術革新を促進し、トーションビーム部品の長期的な市場成長を確実なものにしています。

横浜市は、2035年までに日本の自動車用トーションビーム市場において大きなシェアを獲得すると予想されています。この期待を支えているのは、日産自動車の横浜工場を中核とする、横浜市の強力な自動車生産体制です。横浜工場は537,000平方メートルの敷地を有し、3,000人の従業員を擁し、年間470,000台の生産能力を誇ります。同工場は、トーションビームの製造に直接関わるエンジン、電動モーター、機械加工・溶接サスペンション部品の生産を担当しています。高度な自動化とアライアンス生産方式の導入により、部品の効率、品質、精度が大幅に向上しています。横浜の強固な産業基盤は、電動化や最新の製造技術への取り組みと相まって、シャーシおよびサスペンション システムの技術的進歩を推進し、それによってトーション ビーム市場の持続的な成長を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用トーションビーム調達に割り当てられた収益の割合

- 自動車用トーションビームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用トーションビーム市場:成長要因と課題

日本の自動車用サブフレーム市場の成長要因ー

- 日本における乗用車生産の増加により、SUV関連部品の需要が増加: の需要を押し上げています。市場拡大の原動力となっているのは、日本の強力な自動車製造体制です。これは、JAMA(自工会)の公式データからも明らかです。四輪車の生産・販売は引き続き高水準で推移しており、2024年には乗用車登録台数が372,500台に達すると見込まれています。この安定した生産はSUVセグメントの成長を促し、国産コンパクトおよび中型SUVで一般的に使用されているトーションビームを含むリアサスペンションシステムの需要を高めています。

- 大型商用車の国内生産の増加と車両近代化:市場拡大の原動力となっているのは、日本の商用輸送業界における好調な生産水準と継続的な車両近代化です。日本自動車工業会(JAF)の公式統計によると、大型トラックと商用トラックを合わせたトラックの生産台数は2023年に1.13百万台、バスの生産台数は104,000台に達し、大型商用車セクターの工業生産高が安定していることを示しています。この堅実な生産基盤は、日本の大型商用車市場における近代化需要を支え、耐久性、積載量、信頼性の向上を目指して、HCVにおけるトーションビーム式サスペンションシステムの採用拡大を促進しています。

当社の日本の自動車用サブフレーム市場調査によると、以下はこの市場の課題です。

- 電動化圧力の高まり:日本における電気自動車およびハイブリッド車への急速な移行は、従来標準的な内燃機関向けに設計されてきたトーションビーム式サスペンションの採用に課題をもたらしています。電気自動車は、より重いバッテリーパックを搭載し、操縦安定性を確保するために、高度なサスペンションシステムを必要とします。トーションビーム式サスペンションは費用対効果が高く、省スペース性に優れていますが、より高い荷重要件や性能への期待に応えるには限界があります。メーカーは、電動化が進む車両環境においてトーションビームが常に有効な存在であり続けるよう、材料と設計戦略の革新を求められています。

- 厳格な安全基準と規制基準:日本では厳格な車両安全性および衝突安全基準が定められており、トーションビームの採用には課題が伴います。安全基準が進化し続ける中で、トーションビームは耐久性と乗り心地だけでなく、衝撃吸収性と安定性も向上させる必要があります。これらの規制要件を満たすには、高度なエンジニアリング、材料の改良、そして包括的な試験が必要であり、生産コストの上昇や柔軟性の制約につながる可能性があります。こうした規制圧力はOEMの意思決定に影響を与え、トーションビームの採用を阻み、代替のリアサスペンション技術を採用させる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用トーションビーム市場のセグメンテーション

素材タイプ別(プレス鋼、高強度鋼(HSS/AHSS)、複合材/ハイブリッド材)

プレス鋼は、2035年までに日本の自動車用トーションビーム市場における売上高シェアの68.1%を占めると予測されています。この成長は、プレス鋼のコスト効率、量産乗用車プラットフォームとの適合性、そして日本の鉄鋼業界における高い供給力に起因しています。日本の公式鉄鋼統計によると、自動車に使用される普通鋼製品は、近年の普通鋼総消費量の20.8%から21.9%を一貫して占めており、鉄鋼業界が従来型鋼に依存していることを浮き彫りにしています。日本の粗鋼生産能力は世界全体で82百万トンで、そのうち 44百万トンが国内で生産されています。日本最大の鉄鋼メーカーであるNippon Steelは、連結売上高の58.8%を国内市場から得ており、国内粗鋼生産量の約45%を担っています。 JFEホールディングスの2024年度の輸出比率は41.7%となり、国内外で強力な供給力を確保していることを示しています。その他多くの企業も、自動車産業や産業セクターの需要に応え、日本の強固な鉄鋼エコシステムに貢献しています。

日本の普通鋼製品の消費量

|

会計年度 |

2020年(金額 / 全体の割合) |

2021年(金額 / 全体の割合) |

2022年(金額 / 全体の割合) |

|

工事 |

18,701 / 44.6% |

19,169 / 44.5% |

18,980 / 44.0% |

|

造船 |

3,251 / 7.8% |

3,083 / 7.2% |

2,800 / 6.5% |

|

自動車 |

9,171 / 21.9% |

8,969 / 20.8% |

9,430 / 21.9% |

|

インダストリアル機械 |

4,259 / 10.2% |

4,990 / 11.6% |

5,110 / 11.8% |

|

電気機械 |

2,756 / 6.6% |

2,890 / 6.7% |

2,910 / 6.7% |

|

二次加工 |

1,828 / 4.4% |

1,949 / 4.5% |

1,900 / 4.4% |

|

その他 |

1,918 / 4.6% |

1,569 / 3.6% |

2,000 / 4.6% |

|

合計 |

41,894 / 100.0% |

43,088 / 100.0% |

43,130 / 100.0% |

出典:nipponsteel

ビームタイプ別(従来型トーションビームとカップルド・トーションビーム(CTBA))

従来型トーションビームは、2035年までに日本の自動車用トーションビーム市場において大きなシェアを占めると予想されています。これは、日本自動車工業会が発表した「2025年版 日本自動車産業の展望」によると、2024年には8.23百万台に達すると見込まれる堅調な自動車生産に支えられています。この数字は、従来型トーションビームサスペンションシステムが主に採用されている乗用車と軽自動車の生産台数の大きさを浮き彫りにしています。同報告書によると、乗用車の生産台数は2024年に7.14百万台に達し、従来型トーションビームに適した分野での生産活動が継続していることが示されています。この生産基盤は、量販車に重点を置く日本の自動車産業の現状と合致しており、従来型サスペンションシステムの継続的な適用を裏付けています。

当社の日本の自動車用トーションビーム市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

素材タイプ別 |

|

|

ビームタイプ別 |

|

|

車両タイプ別 |

|

|

販売チャネル別 |

|

日本の自動車用サブフレーム市場を席巻する企業:

日本の自動車用トーションビーム市場における主要企業は、最先端の精密製造技術、高強度鋼の製造、そして統合サスペンション設計の専門知識を活用し、競争力を維持しています。サプライヤーは、社内設計、自動化、そしてOEMとのパートナーシップを活用することで、ねじり剛性、部品品質、そして生産効率の向上に注力しており、小型車や電動車の安全性、信頼性、燃費効率の要件を満たす、量産可能な軽量リアサスペンション部品の生産を促進しています。以下は、日本の自動車用トーションビーム市場で事業を展開している主要企業の一覧です。

日本の自動車用トーションビーム市場における主要企業は以下の通りです。

- Yorozu Corporation (Yokohama)

- NHK Spring Co., Ltd. (Yokohama)

- JTEKT Corporation (Osaka)

- KYB Corporation (Tokyo)

- Aisin Corporation (Kariya)

- Aichi Steel Corporation (Aichi)

- Hitachi Automotive Systems (Ibaraki)

- Sumitomo Rubber Industries (Nishinomiya)

- Bridgestone Corporation (Tokyo)

- Yutaka Giken Co., Ltd. (Hamamatsu)

以下は、日本の自動車用トーションビーム市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、Tokyo Auto Salonにおいて、Nissan Motor Co., Ltd.は、トーションビーム式リアサスペンションを技術仕様に採用した「Aura NISMO RS Concept」を発表しました。OEMリリースでは、トーションビーム式サスペンションはパフォーマンス重視のコンセプトカーにおいても依然として有効であり、日本の自動車技術におけるその重要性を強調しています。日産は、このサスペンションの選択を、コンパクトハイブリッドスポーツハッチバックのデザインとダイナミクス戦略の重要な要素として強調しました。このプレス情報は、日本の自動車業界が新型車両アーキテクチャにおけるトーションビーム式サスペンションレイアウトへの継続的な取り組みを再確認するものです。

- 2026年1月、NHK Spring は、EVトラクションインバータ用樹脂絶縁金属基板の量産化を世界で初めて完了したことを発表するニュースリリースを発表しました。この基板は、DENSO Corporationに採用されています。この進歩は、電動車両アーキテクチャを促進する自動車部品技術におけるニッパツの進歩を示すものであり、トーションビームなどの統合シャーシシステムがEVプラットフォームで重量、コスト、性能の最適化のために重要性を増すにつれて、サスペンション分野の需要を間接的に高めます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針