当社の信頼できる顧客

日本のバイオベース接着剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

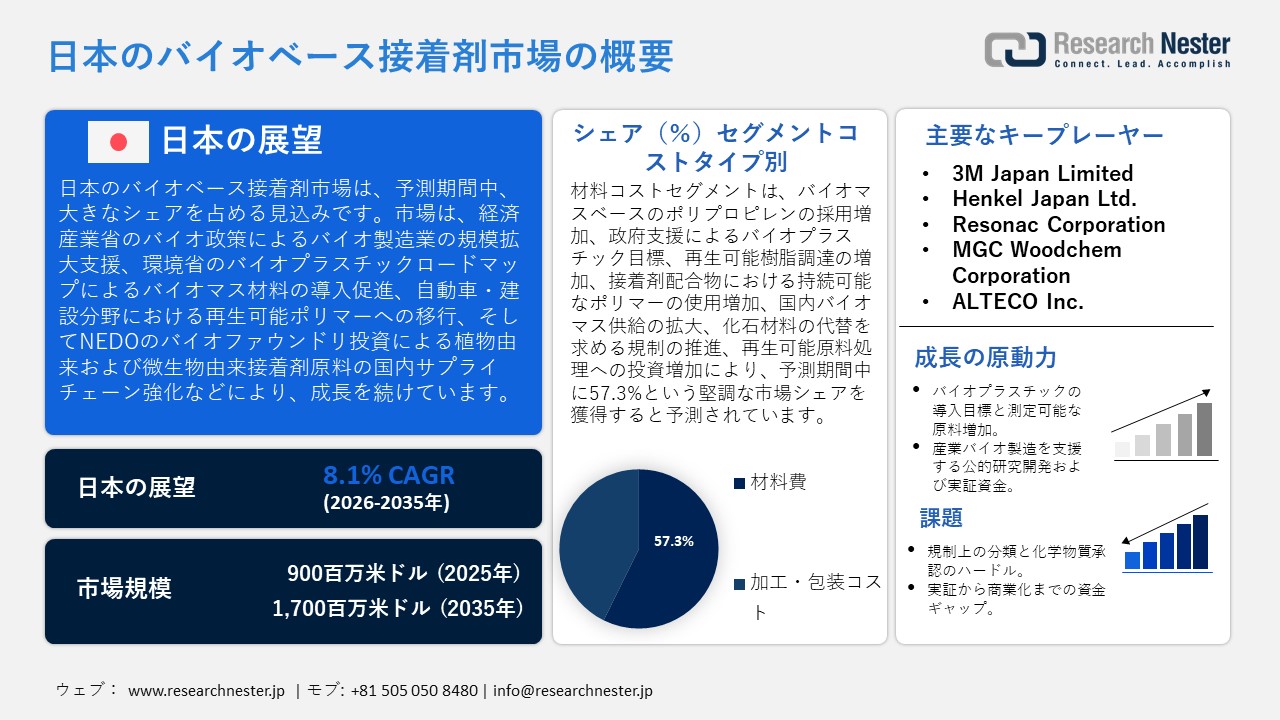

日本のバイオベース接着剤市場規模は、2025年には900百万米ドルを超え、2035年末には1,700百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.1%で拡大します。2026年には、日本のバイオベース接着剤市場の業界規模は950百万米ドルに達すると予測されています。

日本のバイオベース接着剤市場は、経済産業省のバイオ政策アクションプラン、および環境省の資源循環・バイオプラスチックロードマップを主な原動力として、今後数年間にわたり上昇傾向で成長すると見込まれています。2024年にグレーター・トーキョー・バイオコミュニティが発表した公式統計によると、2030年までにバイオエコノミー100兆円を達成するという適切な目標が設定されており、バイオ由来製品の開発と産業用バイオ製造に重点が置かれています。バイオ政策アクションプランは、バイオ製造プラットフォームへの資金的およびインフラ的な支援を提供しており、市場はさらに強化されています。例えば、2025年7月には、Chiyoda Corporationが新エネルギー・産業技術総合開発機構(NEDO)のバイオ製造プログラムの一環として、植物由来材料、特に植物および微生物由来材料の大規模生産を可能にするプラントバイオファウンドリーを開発し、バイオベース製品の商業化に向けた産業規模の生産プラットフォームを提供しています。

さらに、2023年3月には、Toyobo Co., Ltd.とグループ会社のToyoshina Film Co., Ltd.がISCC PLUS認証を取得し、バイオマスOPPフィルム(二軸延伸ポリプロピレン)の事業化を開始しました。これらのバイオプラスチックフィルムは、化石燃料由来プラスチックの代替品として、包装産業や自動車産業などで活用でき、日本の循環型経済とバイオプラスチック推進プロジェクトに合致しています。これらの認証は、国内生産能力の向上、輸入原材料の削減、そして安定した規制・投資環境の提供につながり、日本におけるバイオベース接着剤の需要の長期的な成長を保証することが期待されます。

日本の市場のサプライチェーンは、重要な原材料の輸出入に依存しており、バイオマス原料の安定供給を確保しています。 2023年のWITS機構の記事によると、日本は調合糊およびその他の調合接着剤を輸入しており、輸入額は3,969.5千米ドル、輸入量は390,069キログラムでした。また、中国は1,219.4千米ドル、米国は1,166.8千米ドルの輸入を記録しました。一方、日本は同様の製品を海外に輸出しており、輸出額は20,403.2千米ドル、輸出量は1,406,540キログラムで、それぞれ韓国(4,605.3千米ドル)、タイ(4,136.2千米ドル)に輸出しました。さらに、他国からの輸入も、日本全体の市場需要と拡大を牽引しています。

接着剤及びその他の調製接着剤の日本からの国別輸入量(2023年)

|

国国 |

輸入量(千米ドル) |

数量単位(kg) |

|

インド |

748.9千米ドル |

58,220 |

|

フランス |

292.3千米ドル |

12,189 |

|

その他のアジア諸国 |

207.7千米ドル |

110,952 |

|

ドイツ |

180.2千米ドル |

38,590 |

|

大韓民国 |

53.7千米ドル |

2,295 |

|

英国 |

40.7千米ドル |

610 |

|

オーストリア |

18.3千米ドル |

1,505 |

|

イタリア |

15.8千米ドル |

371 |

|

オーストラリア |

6.2千米ドル |

200 |

出典: WITS Organization

日本のバイオベース接着剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.1% |

|

基準年市場規模(2025年) |

900百万米ドル |

|

予測年市場規模(2026年) |

950百万米ドル |

|

予測年市場規模(2035年) |

1,700百万米ドル |

|

地域範囲 |

|

日本のバイオベース接着剤市場 – 地域分析

日本のバイオベース接着剤市場は、製造業の拠点として継続的に発展しています。2023年に発表された政府統計局データレポートによると、製造業の付加価値額に占める割合が最も高かったのは2022年時点で81.4378兆円で、これは国内付加価値額の25.2%に相当します。これは、バイオベース接着剤を産業サプライチェーンに大きく組み込むには、その規模が重要であることを示唆しています。この経済的負担は、工業用接着剤を求める重工業の需要を支えるだけでなく、工場およびバリューチェーン全体で材料の脱炭素化を推進する政策的ニーズも生み出しています。

さらに、バイオベース接着剤の主な用途は、自動車組立、電子機器および半導体組立、建設および建築用シーラント、医療機器組立です。さらに、2025年6月の経済産業省データレポートによると、国内製造業は依然としてエネルギー集約型であり、最終エネルギー消費量は8,059億kWhに上ります。これは、材料加工における排出量と、接着剤の製造・使用におけるライフサイクルインパクトを低減する低炭素原料、すなわちバイオベース原料の可能性の両方を示しています。

日本では、大手化学・素材企業が政府のプログラムと連携し、バイオマス由来樹脂やポリマー改質剤の実用化に取り組んでいます。さらに、国の政策ツールとして、経済産業省/NEDOが運営するグリーンイノベーション基金を通じて、明確な財政支援が提供されており、この基金はバイオベース化学品や代替材料といった脱炭素化イニシアチブの範囲をさらに拡大しています。例えば、2023年度の経済産業省データレポートによると、2050年カーボンニュートラル達成に向けて、経済産業省はNEDOの一環として2兆円規模の基金を創設し、今後10年間、研究開発プロジェクト、実証、社会実装プロジェクトに加え、確固たるコミットメントを示す企業への支援も継続的に提供しています。この財務アプローチにより、パイロットからデモンストレーションまでのプロジェクトが可能になり、サプライヤーは実験室での接着剤配合を工場にスケールアップすることが推奨され、日本のバイオベース接着剤市場にプラスの影響が生まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- バイオベース接着剤調達に割り当てられた収益の割合

- バイオベース接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- バイオベース接着剤調達に割り当てられた収益の割合

- バイオベース接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- バイオベース接着剤調達に割り当てられた収益の割合

- バイオベース接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyo Seikan Group Holdings, Ltd.

- 消費単位(量)

- バイオベース接着剤調達に割り当てられた収益の割合

- バイオベース接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nitto Denko Corporation

- 消費単位(量)

- バイオベース接着剤調達に割り当てられた収益の割合

- バイオベース接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のバイオベース接着剤市場:成長要因と課題

日本のバイオベース接着剤市場の成長要因ー

- バイオプラスチック導入目標と測定可能な原料供給量の増加:日本は、化石燃料への依存度を低減し、温室効果ガス排出量を削減するための取り組みの一環として、バイオプラスチックの活用を推進してきました。環境省の2024年度データ報告書によると、第6次環境基本計画の策定は、日本が再生可能資源およびリサイクル資源の利用へと移行していることを示しており、2022年の温室効果ガス総排出量の約91%を二酸化炭素が占めると予測されています。これは、バイオマスの活用といった循環型経済の推進を通じて、政策が環境への影響を緩和すべき緊急性を浮き彫りにしています。この定量化可能なバイオマス生産量は、バイオベース接着剤およびコーティングのバリューチェーンに必要な原料の調達手段を確保するという計画策定の前提を強化するものです。

- 産業バイオ製造を支援する公的研究開発・実証基金:NEDOの公的資金は、接着剤サプライチェーンに直接影響を与えるバイオベースプロセス技術に対し、定量的な投資インセンティブを提供しています。例えば、2024年10月には、NEDOの公式プロジェクトにおいて、バイオベース製品の製造技術開発とカーボンリサイクルプロジェクトの実施促進のための潤沢な予算措置が見込まれ、2024年時点で26.4億円に達しました。これには、原料の拡張、分離・精製技術といった統合型バイオ製造技術開発が含まれます。さらに、政府は単なる実験室研究ではなく、商業規模のプロセスイノベーションを支援する意向であり、これにより日本のバイオベース接着剤市場が活性化するでしょう。

当社の日本のバイオベース接着剤市場調査によると、以下はこの市場の課題です。

- 規制上の分類と化学物質の承認におけるハードル:バイオベース接着剤の製造業者は、経済産業省が管理する化学物質管理制度において、ほとんどのバイオベースモノマー、添加剤、加工助剤が新規物質とみなされるため、承認取得に長い期間を要します。当局は、最終用途でのリスク発生の可能性が低いにもかかわらず、省庁間審査を満たすために、企業に対し、安全性、毒性、環境への影響に関する広範なデータを提供するよう求めています。これは、規制の歴史が長い既存の石油化学原料を扱う場合よりも、より厳しいプロセスとなる可能性があります。さらに、バイオベース化学特有の迅速なルートがないため、コンプライアンス費用が増加し、商業化に時間がかかり、日本のバイオベース接着剤市場の成長を阻害しています。

- 実証から商業化への資金ギャップ:NEDOの公的資金プログラムは、バイオベース材料の実験室研究やパイロット実証への資金提供には効果的ですが、多くのプロジェクトが完全な実施段階に到達していません。実証規模を接着剤の継続的かつ大規模な生産へと転換するには、巨額の資本投資、長いリードタイム、そして安定した需要契約が必要です。これは、政府の補助金に依存している場合、必ずしも実現できるとは限りません。特に規制当局の承認や原料契約がまだ取得されていない場合、民間金融機関は残存技術リスクと市場リスクを懸念しています。その結果、メーカーは成功したパイロットプロジェクトを商業生産ラインへと転換することが困難になっています。この資金不足は国内供給の増加を抑制し、規模拡大によるコスト削減を阻害し、ひいては日本のバイオベース接着剤市場の拡大に悪影響を及ぼしています。

この市場の主要な成長要因のいくつかを理解します。

日本のバイオベース接着剤市場のセグメンテーション

コストタイプ(材料費、加工・包装費)

日本のバイオベース接着剤市場において、材料費サブセグメントは、再生可能原料および持続可能なポリマー原料への戦略的シフトを背景に、2035年までに57.3%という最大のシェアを占めると予想されています。例えば、2022年3月、Mitsui Chemicals, Inc.はPrime Polymer Co., Ltd.を通じてバイオマス由来ポリプロピレンの商業生産を開始しました。このポリプロピレンは、接着剤などの産業に再生可能ポリマー原料を供給する準備が整っており、日本で初めて商業規模でバイオベースポリプロピレンが出荷されました。さらに、「プラスチック資源循環戦略」は、バイオマス原料の需要を高め、バイオベースポリマーの購入を促進しています。このロードマップは、国内のバイオマス利用とプロセスイノベーションの促進を促し、外国産化石燃料への依存を低減し、原料供給と持続可能性要件のバランスをとることを目指しています。

製品形態(液状、ホットメルト、粉体、フィルム)

液状製品セグメントは、その広範な利用と再生可能化学物質との適合性により、日本のバイオベース接着剤市場において、今後数年間で大きなシェアを占める成長が見込まれています。液状接着剤市場は、循環型経済の要件を満たすためにバイオベースおよびリサイクル可能な材料が徐々に導入されている包装、自動車接着、建設などの主要用途において有利です。さらに、日本の国家政策は、包装および産業用途の原料としてバイオプラスチックやその他の再生可能資源の急速な利用を促進する要因の一つとなっています。そのため、接着剤メーカーは、性能を保証し、環境要件を満たすために、液状接着剤システムへの植物由来およびバイオマス原料の配合比率を高めています。

当社の日本のバイオベース接着剤市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

原材料別 |

|

|

最終用途産業別 |

|

|

副産物フォーム別 |

|

|

アプリケーションタイプ別 |

|

|

コストタイプ別 |

|

日本のバイオベース接着剤市場を席巻する企業:

日本のバイオベース接着剤市場は、国内化学メーカーとグローバル子会社からなる国際関連会社が、持続可能で性能重視の接着剤ソリューションの革新をリードしているため、非常に競争が激しいです。アイカ工業やコニシといった企業は、長年の樹脂および接着剤化学における経験を活かし、建設、木工、工業産業向けに製品をパッケージングしています。一方、セメダインや東亞合成は、製品の幅広さと品質に重点を置いています。さらに、スリーエムジャパンやヘンケルジャパンといった国際企業は、国際的な研究開発と現地での製品製造を融合させ、業界のニーズに応えています。さらに、バイオマス由来製品や低VOC製品への成長、パイロット生産設備への投資、再生可能素材を特殊接着剤に組み込むための合弁事業などは、日本のバイオベース接着剤業界における競争力と持続可能性の目標のバランスをとるための戦略的なアプローチです。

日本のバイオベース接着剤市場における主要プレーヤーは次のとおりです。

- Aica Kogyo Co., Ltd. (Nagoya)

- Konishi Co., Ltd. (Osaka)

- CEMEDINE CO., LTD. (Shinagawa)

- Toagosei Co., Ltd. (Minato)

- Toyochem Co., Ltd. (Kawagoe)

- 3M Japan Limited (Tokyo)

- Henkel Japan Ltd. (Tokyo)

- Resonac Corporation (Tokyo)

- MGC Woodchem Corporation (Tokyo)

- ALTECO Inc. (Tokyo)

以下は、日本のバイオベース接着剤市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年1月、Asahi Kasei Corporationは、国立研究開発法人産業技術総合研究所(AIST)と共同で、ミドリムシから抽出したパラミロン多糖類を原料とした新たなバイオベース接着剤を開発しました。

- 2025年4月、Green Science Alliance Co., Ltd.は、約30~50%のバイオマス含有量を有する植物バイオマス由来の2液型エポキシ接着剤を「バイオサクラ」という登録商標で開発・販売を開始しました。木材、セラミックス、ガラス、金属、プラスチック、フィルムなどに塗布可能な植物由来接着剤で、従来の石油系接着剤であるエポキシ接着剤と同等の性能を有しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針