当社の信頼できる顧客

日本の骨密度計市場調査、規模、傾向のハイライト(予測2026ー2035年)

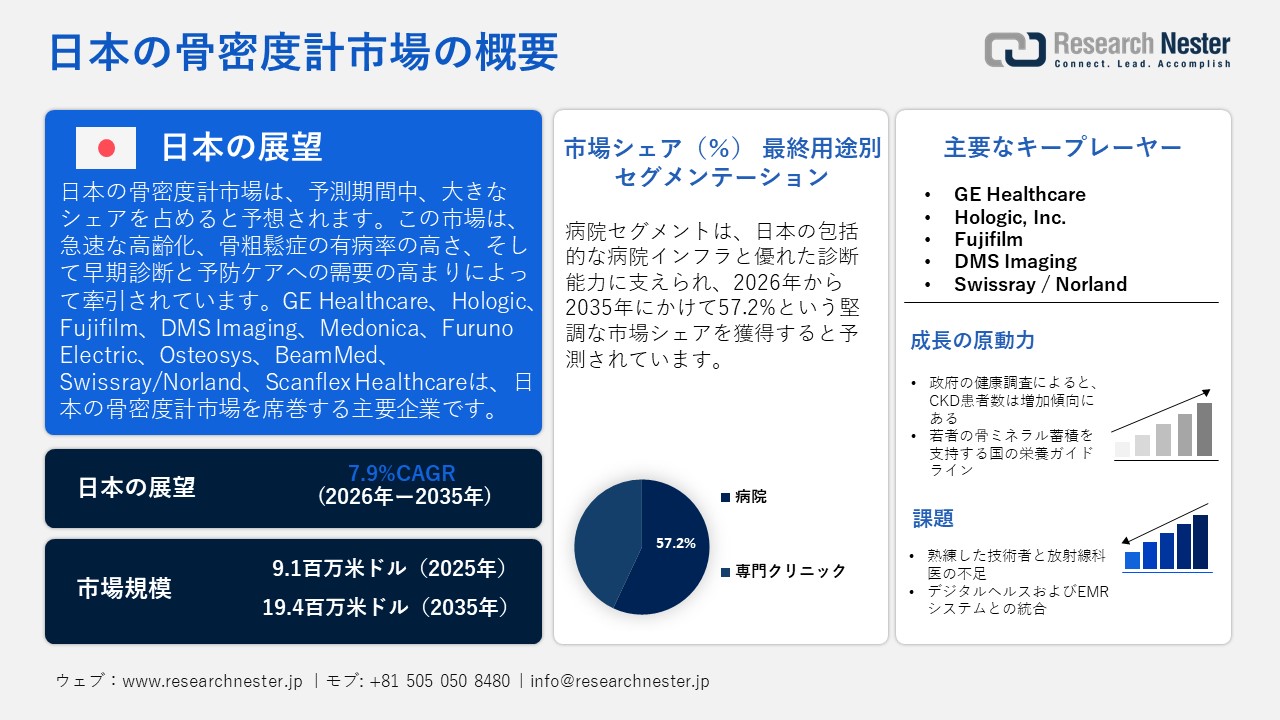

日本の骨密度計市場規模とシェアは、2025年には9.1百万米ドルと推定され、2035年末には19.4百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.9%で成長が見込まれています。2026年には、日本の骨密度計の業界規模は9.8百万米ドルに達すると予想されています。

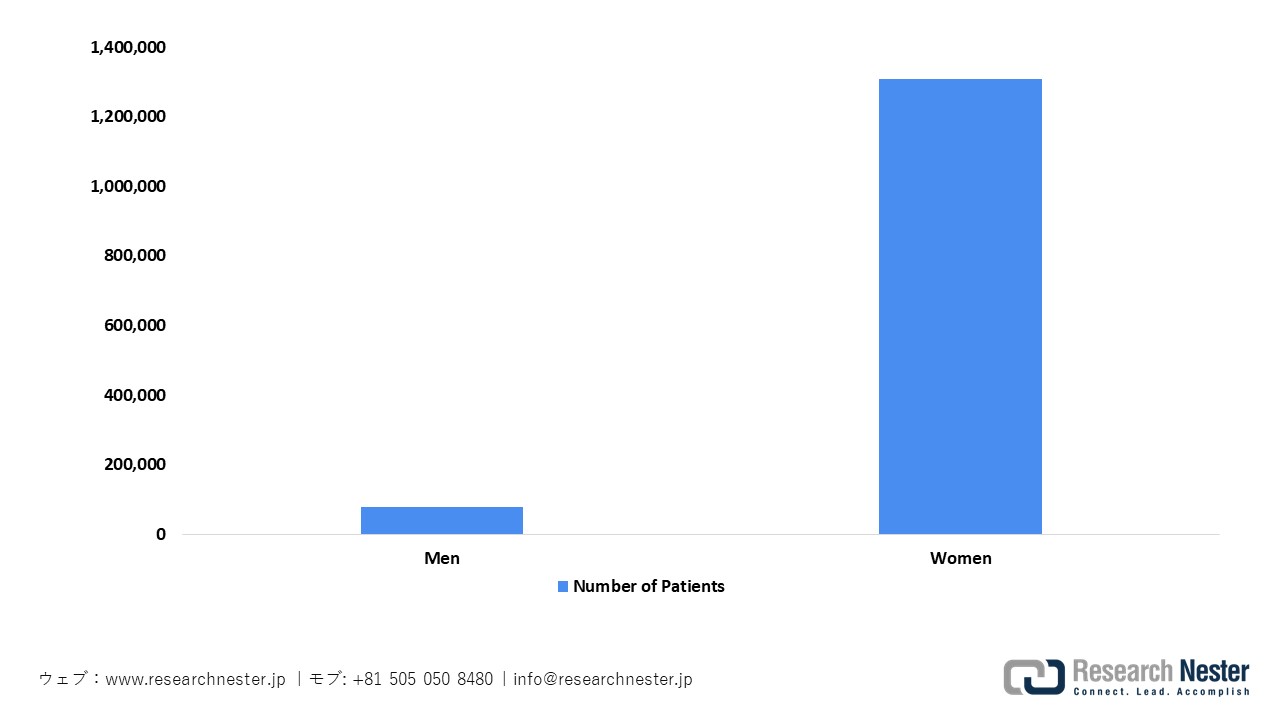

日本の骨密度計市場は、急速な高齢化と骨粗鬆症の蔓延に大きく影響を受けています。2023年10月1日現在、日本の人口は124.35百万人で、そのうち65歳以上の高齢者は36.23百万人(男性15.71百万人、女性20.51百万人)で、総人口の29.1%を占めています。厚生労働省が実施した2023年の患者調査によると、骨粗鬆症の治療を受けた人は1,387,000人(男性78,000人、女性1,309,000人)で、2020年の1,359,000人から28,000人増加しています。この患者数の増加は、予防医療のニーズの高まりを裏付けています。その結果、DXA およびポータブル密度測定技術の採用が増加し、人口統計学的要件と臨床要件の両方に対応して、骨の健康の早期診断、正確なモニタリング、および強化された管理が容易になります。

日本の骨粗鬆症患者、2023年

出典: JPALD

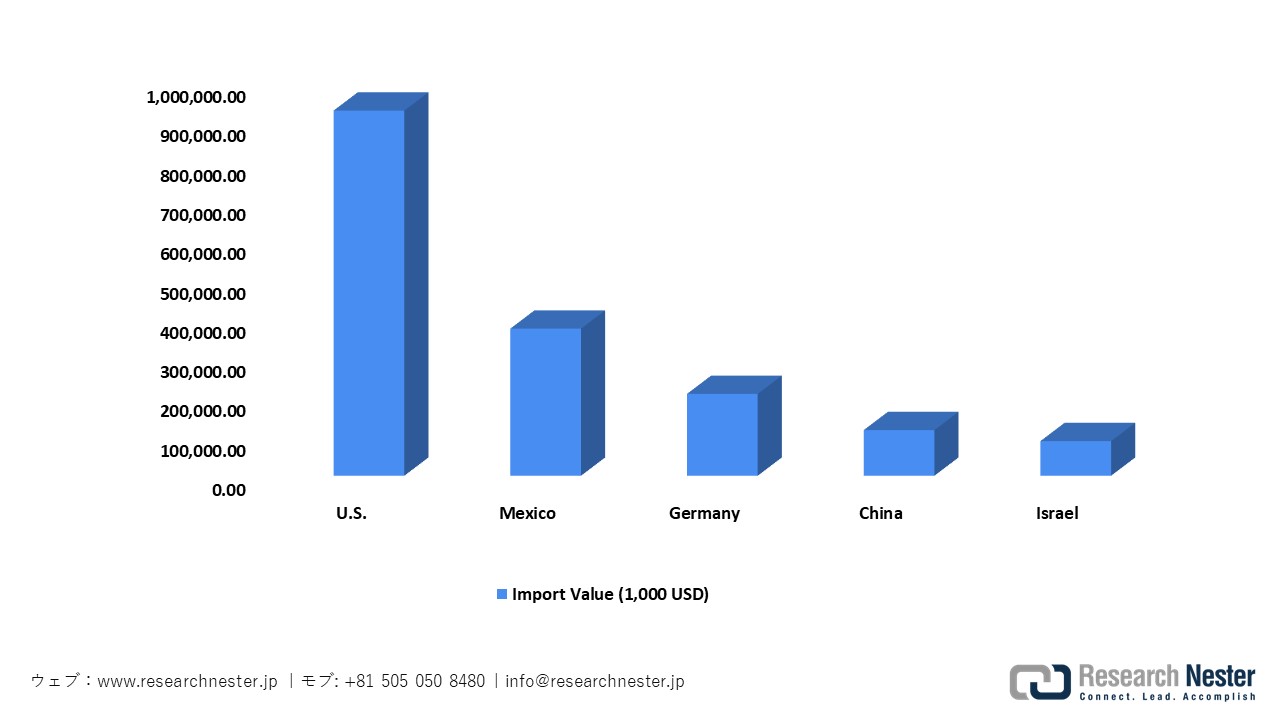

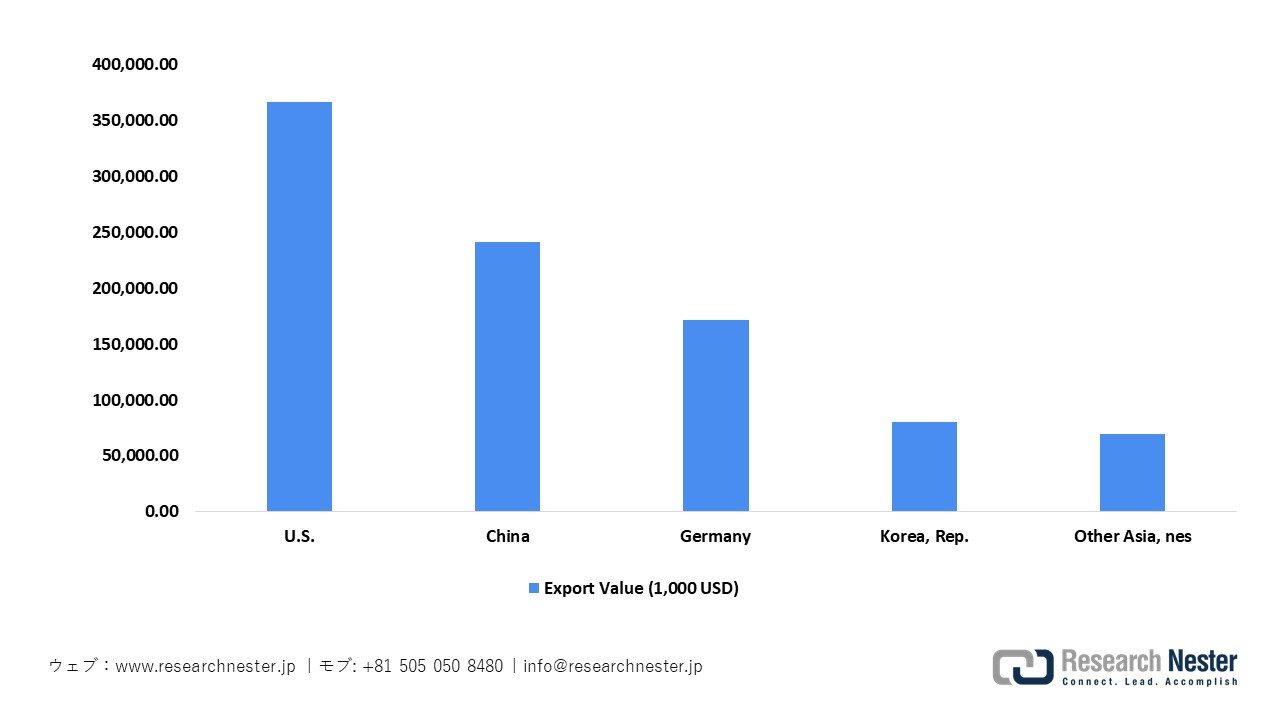

同時に、ジェトロが提唱する日本の成長戦略(2021)では、ヘルスケア、介護、医療分野におけるICTとAIの統合を奨励しています。次世代医療基盤整備法に基づき、電子カルテ、DPC調査、レセプトデータなどの匿名化されたデータは、30件の認定事業(2023年9月現在)において利用可能となり、ゲノム医療、画像診断、AI支援治療、介護、創薬、手術支援の6つの主要AI領域において民間による研究開発を促進しています。また、2022年度の医薬品・医療機器の緊急承認を含む規制改革により、医療機器としてのソフトウェア(SaMD)の実用化が加速しています。さらに、日本はグローバルに統合されたサプライチェーンに依存しており、国内生産と輸入高精度部品が融合しています。 2020年、日本は2,459,671.49千米ドル相当の医療・診断機器を輸入し、1,363,963.34千米ドル相当の医療・診断機器を輸出しており、高度な骨密度計ソリューションへのアクセスを確保する上で国際貿易が重要な役割を果たしていることが浮き彫りになりました。

日本の医療器具および家電製品の輸入、2020年

出典:WITS

日本の医療器具および家電製品の輸出、2020年

出典:WITS

日本の骨密度計市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.9% |

|

基準年市場規模(2025年) |

9.1百万米ドル |

|

予測年市場規模(2026年) |

9.8百万米ドル |

|

予測年市場規模(2035年) |

19.4百万米ドル |

|

地域範囲 |

|

日本の骨密度計市場 – 地域分析

日本の骨密度計市場は、特に骨折リスクの高まりに直面している高齢化社会において、骨粗鬆症やその他の骨関連疾患の早期発見、診断、モニタリングに不可欠です。骨密度計、特にDXAシステムは、病院、画像診断センター、専門クリニックで骨密度の評価と治療戦略の策定に広く利用されています。骨の健康予防への意識が高まり、精密画像診断技術の進歩が進むにつれ、この市場は患者の転帰向上と効果的な医療計画の実現に貢献しています。

東京都(TMG)が提供する人口動態および医療データに裏付けられ、東京は2035年までに日本の骨密度計市場で最大のシェアを獲得すると予想されています。2023年時点で、東京の人口は約14,099,993人と推定され、そのうち65歳以上の人は3,114,000人を超え、総人口の約23.5%を占めています。東京都統計年鑑によると、637を超える病院と14,894を超える総合診療所があり、これは国内で最も集中した数であり、骨密度(BMD)検査などの診断サービスへの広範なアクセスを確保しています。さらに、東京都の公衆衛生統計によると、加齢に伴う筋骨格系疾患の相談が増加していることが明らかになっており、骨粗鬆症スクリーニングの必要性がさらに強調されています。東京のスマートヘルスケア構想の一環として、二重エネルギーX線吸収測定法(DXA)システムの先進的な導入、電子健康記録の統合、デジタル予約プラットフォームの利用により、東京の技術力は大幅に向上し、骨骨密度計市場の継続的な成長を支えています。

大阪は、日本で2番目に人口の多い都市圏である京阪神都市圏の人口増加と医療サービスの利用拡大を背景に、2035年までに骨密度計の大きな成長市場となることが予想されています。2025年10月1日現在、大阪市の人口は2,816,247人、大阪府の住民総数は8,771,961人を超えています。高齢者の割合の増加を特徴とする高齢化社会は、骨粗鬆症のスクリーニングと予防医療サービスの需要を促進しています。大阪には、首都大学病院などの著名な機関を含む広範な病院と診療所のネットワークがあり、DXA骨密度計の普及を促進しています。これは、公衆衛生の取り組みと成長する医療技術インフラによってさらに支えられ、この都市は大きな市場成長を遂げる位置にあります。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Saitama Medical Center

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- University of Tokyo Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- National Center for Geriatrics and Gerontology

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

- Showa University Hospital

- 消費単位(量)

- 骨密度計調達に割り当てられた収益の割合

- 骨密度計への支出額 - 米ドル価値

日本の骨密度計市場:成長要因と課題

日本の骨密度計市場の成長要因ー

- 政府の健康調査による慢性腎臓病(CKD)患者数の増加:市場の拡大は、公式の患者調査で明らかになったように、慢性腎臓病(CKD)の罹患率の増加によって推進されています。日本の2023年患者調査によると、現在CKD治療を受けている患者数は66,000人で、2020年の629,000人から37,000人増加しています。この継続的な増加は、CKD の臨床的影響についての認識が高まっていることを意味し、骨やミネラルの障害などの関連合併症への注目が高まり、その結果、CKD の国家管理の枠組み内で高度な診断技術がより幅広く導入されることが促進されます。

- 青少年の骨密度増加を支援する国の栄養ガイドライン:市場の拡大は、厚生労働省の日本人の食事摂取基準2020に詳述されているように、日本の子供の骨密度増加を促進するために設計された政府の栄養基準によって推進されています。これらの国が制定したガイドラインは、発達段階における最適なピーク骨量を達成するために不可欠な、年齢と性別に特化した栄養素摂取レベルを示しています。3歳から5歳までの子供の場合、推奨されるカルシウム摂取量は、男児で1日600mg、女児で1日550mgですが、10歳から11歳までは性別に応じて700ー1,000mgが必要です。この体系的な栄養フレームワークは、小児の骨の健康状態を予防的にモニタリングし、臨床的な骨密度評価方法の進歩を促進します。

当社の日本の骨密度計市場調査によると、以下はこの市場の課題です。

- 熟練した技師と放射線科医の不足:日本の骨密度計市場における大きな課題は、二重エネルギーX線吸収測定法(DEXA)の操作と読影に熟練した資格を持つ技師と放射線科医の不足です。小規模な病院や診療所では、熟練したスタッフの確保が困難な場合が多く、これが診断の遅延や機器の活用不足につながっています。骨密度評価の精度と信頼性を保証するためには、継続的な専門研修プログラムが不可欠です。メーカーと医療機関は、この人材不足に対処し、診断効率を向上させるための教育活動に積極的に取り組む必要があります。

- デジタルヘルスおよびEMRシステムとの統合:骨密度計の普及は、電子カルテ(EMR)および病院のデジタルシステムとのシームレスな統合にますます依存するようになっています。日本では、医療ITプラットフォーム間の差異や標準化されたデータプロトコルの欠如が、機器の相互運用性に課題をもたらしています。これは、患者の骨の健康情報の効果的な保管、分析、共有を妨げています。市場参加者は、互換性がありユーザーフレンドリーなソフトウェアソリューションを開発し、病院と連携してスムーズなデジタル統合を促進し、ワークフローの効率性を高める必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本の骨密度計市場のセグメンテーション

最終用途別(病院、専門クリニック)

2035年までに、日本の骨密度計市場において、病院が収益シェアの57.2%を占めると予想されています。この優位性は、国内の広範な病院ネットワークと強力な診断能力によって支えられています。政府のデータによると、2020年10月1日現在、日本には8,238の病院があり、1,507,526床の病床を備えています。これは、人口10万人あたり1,195.1床に相当します。これらの病院は、X線、CT、MRI、骨密度評価を含む高度な画像診断の中心的な拠点となっています。病院の活発な調達活動は業界の財務報告からも明らかです。例えば、GE HealthCareは2024年の総収益が197億米ドルと発表しており、そのうち2,3930億米ドルはイメージング部門からのものです。また、Canon Inc.は2024年度の純売上高が4,509,8210億円で、前年度比7.9%増を記録し、病院主導による診断用画像技術への継続的な投資を浮き彫りにしています。

医療機関とベッド、2020年

|

カテゴリ |

タイプ |

2020年 |

|

機関 |

合計 |

178,724 |

|

病院 |

8,238 |

|

|

医学クリニック |

102,612 |

|

|

歯科クリニック |

67,874 |

|

|

ベッド |

合計 |

1,593,633 |

|

病院 |

1,507,526 |

|

|

医学クリニック |

86,046 |

|

|

歯科クリニック |

61 |

出典:stat.go.jp

技術別(軸骨密度測定法と末梢骨密度測定法)

日本の骨密度計市場において、2035年までに軸骨密度測定法が大きな収益シェアを占めると見込まれています。この成長予測は、骨粗鬆症の発症率上昇、骨密度(BMD)評価を推奨する国の臨床ガイドライン、高齢化社会における正確な骨折リスク層別化の必要性によって推進されています。二重エネルギーX線吸収測定法(DXA)は、依然としてBMD測定のゴールドスタンダードとみなされており、骨粗鬆症の診断と骨折リスクの予測に不可欠です。日本では、ガイドラインでBMDスクリーニングが推奨されているものの、実際の受診率は依然として低く、対象人口のわずか4ー5%が検査に参加しています。それにもかかわらず、骨粗鬆症の有病率は依然として驚くほど高く、40歳以上の女性の大腿骨頸部では26.5%、腰椎では19.2%が罹患しています。さらに、地方の病院で実施された調査では、65歳以上の女性のうち、骨密度検査を受けたのはわずか14%であったにもかかわらず、41%が骨粗鬆症と診断されていることが明らかになりました。これは、診断不足という重大な問題を浮き彫りにし、将来的な市場拡大の可能性を示しています。

当社の日本の骨密度計市場の詳細な分析には、次のセグメントが含まれます。

|

最終用途別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

日本の骨密度計市場を席巻する企業:

日本の骨密度計市場における主要企業は、最先端のDXA(二重エネルギーX線吸収測定法)技術、ポータブル周辺機器スキャン、AIを活用した画像解析技術を活用し、骨密度と骨折リスクの迅速かつ正確な評価を提供しています。これらの企業は、継続的なイノベーション、充実した臨床サポート、デジタルヘルスシステムとのシームレスな統合を重視しており、予防と診断の両方の骨ヘルスケアにおいて、高いレベルの精度、信頼性、そして使いやすさを保証しています。

以下は、日本の骨密度計市場で事業を展開している主要企業の一覧です。

- GE Healthcare (Utsunomiya)

- Hologic, Inc. (Tokyo)

- Fujifilm (Tokyo)

- DMS Imaging (Osaka)

- Swissray / Norland (Tokyo)

- Medonica Co., Ltd. (Osaka)

- Furuno Electric Co., Ltd. (Nagasaki)

- Osteosys Corporation (Tokyo)

- BeamMed Ltd. (Yokohama)

- Scanflex Healthcare (Osaka)

以下は、日本の骨密度計市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年6月、SigmaX Co., Ltd.は、LIAQUS Portableと呼ばれるポータブル超音波骨密度計を発売しました。この軽量で使いやすい装置は、診療所、地域の健康診断、アウトリーチ活動に最適です。このシステムは、様々な場所で迅速かつ簡便に評価することで、検診への障壁を軽減し、骨粗鬆症の早期発見を促進します。

- 2024年4月、Fujifilm Healthcare Co., Ltd.は、最先端の腰椎・大腿骨X線骨密度計ALPHYS LFの導入を発表しました。本装置は、AIを活用した腰椎自動解析機能を搭載しており、処理時間を16%以上短縮し、測定精度を向上させます。臨床現場における骨密度評価のワークフロー効率を向上させ、骨粗鬆症評価における診断の質を向上させます。本装置は、横浜で開催された2024年国際医用画像展で発表されました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針