当社の信頼できる顧客

日本のがん診断市場調査、規模、傾向のハイライト(予測2026ー2035年)

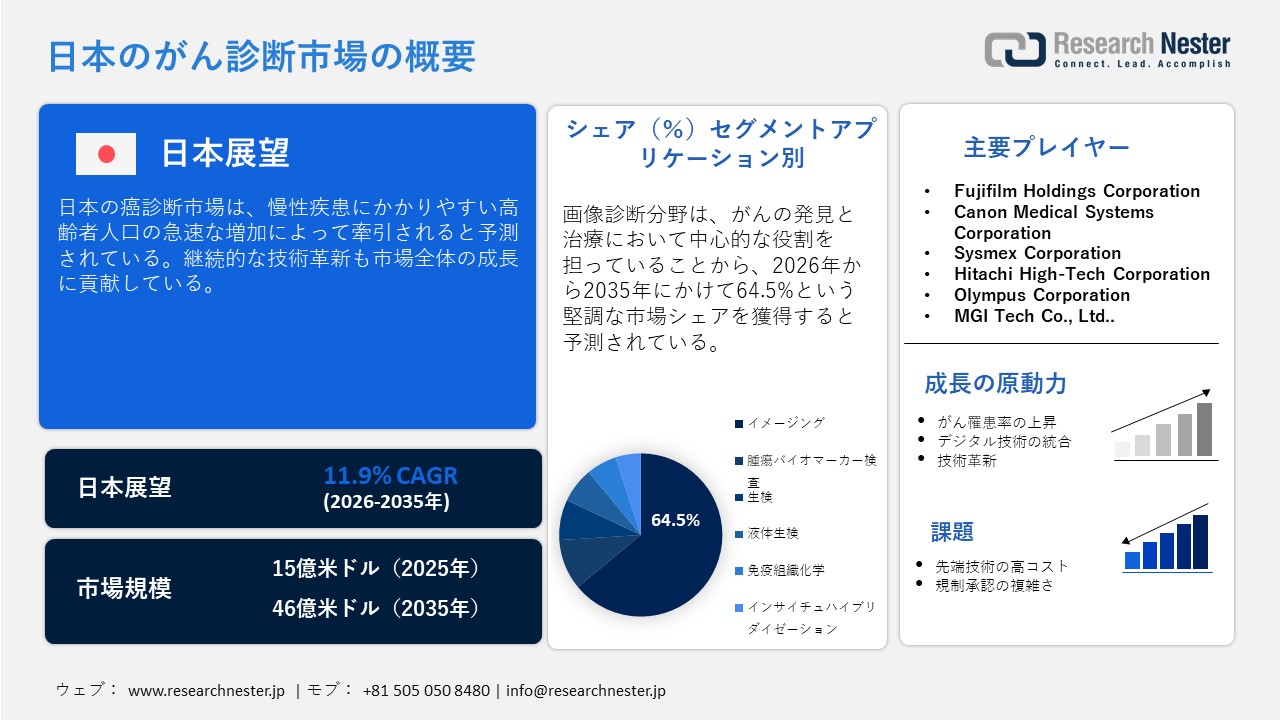

日本のがん診断市場規模は、2025年には15億米ドルを超え、2035年末には46億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.9%で拡大します。2026年には、日本のがん診断市場業界規模は16億米ドルに達すると予測されています。

政府の支援的な政策や取り組みにより、日本における次世代がん診断ソリューションの貿易が促進されると予測されています。がんは長年、日本における主要な健康問題の一つです。官民連携やイニシアチブは、がんの早期診断と治療の促進に貢献すると見込まれています。2025年6月、日本政府は医薬品開発とイノベーションを重視する計画を発表しました。少子高齢化の進展に伴い、慢性疾患の症例減少を目指し、治療の改善に注力する動きが強まっています。

2025年12月、KYOTO-iCAP FundⅡは、がんに対する腫瘍溶解性ウイルス療法の開発に注力する鹿児島大学発ベンチャー企業であるSurv BioPharmaへの投資計画を発表しました。同社の主要候補であるSurv.m-CRA-1は、がん細胞選択的な複製を可能にするサバイビンプロモーターを用いた次世代腫瘍溶解性アデノウイルスです。京都iCAP(KYOTO-iCAP Fund II)は、Surv.m-CRA-1の優れた選択性、安全性、臨床結果、そして日本の腫瘍市場における希少がんや難治性がんの重要な未充足ニーズに対応する可能性を評価し、今回の資金調達ラウンドで約2億円を投資した。

日本のがん診断市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.9% |

|

基準年市場規模(2025年) |

15億米ドル |

|

予測年市場規模(2026年) |

16億米ドル |

|

予測年市場規模(2035年) |

46億米ドル |

|

地域範囲 |

|

日本のがん診断市場 – 地域分析

東京には高度な病院や研究機関が集中しており、がん診断技術の取引が活発化している。特に、国立がん研究センターがんゲノム先端治療センター(C-CAT)の存在により、東京はがん治療におけるゲノム診断の主要拠点として台頭してきた。C-CATは日本の国家データベースとして機能し、全国のがん患者から包括的なゲノムプロファイリング検査を受けた患者のゲノムデータと臨床データを収集・管理している。

この取り組みは、精密医療を推進し、ゲノム検査を日常的ながん治療に統合するために、厚生労働省によって開始された。こうした動きは、東京ががん診断技術開発企業にとって、力強く有望な市場であることを示している。

東京と同様に、大阪でも研究病院や大学の強力なネットワークががんモニタリング技術の販売を牽引している。大阪市が運営する大阪国際がんセンターは、西日本を代表するがん治療・研究センターの一つである。同センターは、早期発見・診断技術の向上を目指し、臨床研究と戦略的連携に注力している。見本市やイベントの増加は、この都市への多額の投資と国境を越えたパートナーシップを促進している。2025年世界がん撲滅サミットは、その最近の例の一つである。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- National Cancer Center, Japan

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- The University of Tokyo Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- Osaka International Cancer Institute

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- Toranomon Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- Kobe University Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- Chiba University Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- がん診断調達に割り当てられた収益の割合

- がん診断への支出 - 米ドル価値

日本のがん診断市場:成長要因と課題

日本のがん診断市場の成長要因ー

- がん罹患率の上昇:慢性疾患にかかりやすい高齢者人口の増加が、がん診断ソリューションの売上を押し上げています。日本の人口の大部分は65歳以上であり、がんのリスクは年齢とともに著しく増加します。がん研究振興財団は、2024年の日本のがん患者総数を男性22万7,800人、女性16万5,300人と推定しています。これは、がん患者数の多さが高度な診断技術への需要を高めていることを示しています。

- デジタル技術の統合:がん診断におけるデジタル技術の導入は、がんの早期発見と治療に役立つと期待されています。多くの企業が、がんモニタリングソリューションの性能向上を目指し、人工知能(AI)と機械学習(ML)を統合しています。2025年4月、 Monitor Corporationは、AI肺がん診断ソリューション「MONCAD LCT」が、評価延期を伴う新医療技術として認定されたことを発表しました。同社は、Doctor Netとの提携を通じて日本における事業を拡大し、病院における本技術の普及促進を目指しています。

当社の日本のがん診断市場調査によると、以下はこの市場の課題です。

- 高度な診断技術の高コスト:高度ながん診断技術の高コストは、日本における普及を阻害する主な要因となっています。特殊な材料や部品の採用により、製品の最終コストが上昇します。多くの小規模エンドユーザーは、予算上の制約からこれらの技術への投資を控えています。量産戦略は、主要企業がこの課題を克服する上で役立つと期待されています。

- 規制承認の複雑さ:日本の医療機器および診断技術に関する厳格な規制枠組みは、新製品の市場参入を遅らせる主な要因となっています。長期にわたる承認プロセスは、大手企業の収益機会を減少させます。メーカーは研究開発に多額の投資を行っていますが、承認の遅延は新製品からの収益を遅らせることで財務的なプレッシャーを生み出します。結果として、こうした手続きの長期化は、新規企業の市場参入を阻害しています。

この市場の主要な成長要因のいくつかを理解します。

日本のがん診断市場のセグメンテーション

アプリケーション別(腫瘍バイオマーカー検査、画像診断、生検、リキッドバイオプシー、免疫組織化学、in situハイブリダイゼーション)

画像診断分野は、2035年までに日本のがん診断市場の64.5%を占めると予測されています。癌の検出と治療における画像診断技術の中心的な役割が、この分野の成長を直接的に促進しています。国境を越えたパートナーシップは、日本の主要企業にとって高収益の機会を生み出しています。2025年9月、 Lantheus Holdings, Inc.とGEヘルスケアは独占ライセンス契約を締結しました。この契約に基づき、GEヘルスケアはLantheusのピフルフォラスタットF18を日本で開発・販売する予定です。このパートナーシップには、規制関連書類、製造ノウハウ、技術サポートのGEヘルスケアへの移転が含まれており、日本における承認と販売に向けた進展を促進します。

最終用途別(病院、診断検査機関、画像診断センター、がん研究機関)

調査期間を通じて、病院セグメントが最大の市場シェアを占めると予測されています。患者にとって主要な診断・治療機関である病院は、がんモニタリングソリューションの主要エンドユーザーです。また、病院は革新的ながん診断技術を導入するために、共同研究にも積極的に取り組んでいます。2022年4月、Southern Tohoku General HospitalはFujitsu Limitedと戦略的パートナーシップを締結し、共同研究プロジェクトを開始しました。このプロジェクトでは、膵臓がんの早期発見を目的としたAI技術を用いたCTスキャンの開発を目指しました。これは、病院が治療を提供するだけでなく、日本の医療の向上を目指して連携にも力を入れていることを示しています。

日本のがん診断市場に関する詳細な分析では、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

がんタイプ別 |

|

|

最終用途別 |

|

日本のがん診断市場を席巻する企業:

日本のがん診断市場は、国内企業の強い存在感と、国際企業の拡大が著しいのが特徴です。主要企業は次世代ソリューションの導入を目指し、研究開発活動に多額の投資を行っています。また、製品ラインナップの強化のため、他社との提携も積極的に進めています。巨大企業は収益性を求めて海外事業を拡大しており、有機的・無機的なマーケティング戦略によって、今後数年間で主要企業の収益は倍増すると予測されています。

日本のがん診断市場における主要企業は以下の通りです。

- Fujifilm Holdings Corporation (Tokyo)

- Canon Medical Systems Corporation (Tochigi)

- Sysmex Corporation (Kobe)

- Hitachi High-Tech Corporation (Tokyo)

- Olympus Corporation (Tokyo)

- MGI Tech Co., Ltd. (Tokyo)

- Genesis Healthcare Co. (Tokyo)

以下は、日本のがん診断市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、MGI Tech Co., Ltd.とGenesis Healthcare Co.は、戦略的パートナーシップを構築するための覚書(MOU)を締結しました。この合意は、日本における精密医療、マルチオミクス研究、および個別化医療ソリューションの推進に重点を置いています。

- 2024年8月、Hitachi High-Tech CorporationとGencurix, Inc. は、がん分子診断分野における戦略的パートナーシップを締結しました。この提携は、がん診断のための高度な検査サービスの開発を目指しています。Hitachi High-Techの研究開発、診断製品の製造、デジタル技術における強みと、ジェンキュリックスのがんバイオマーカーの発見および分子検査の開発における専門知識を融合させることで、このパートナーシップが実現します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針