当社の信頼できる顧客

日本の車セキュリティシステム市場調査、規模、傾向のハイライト(予測2026ー2035年)

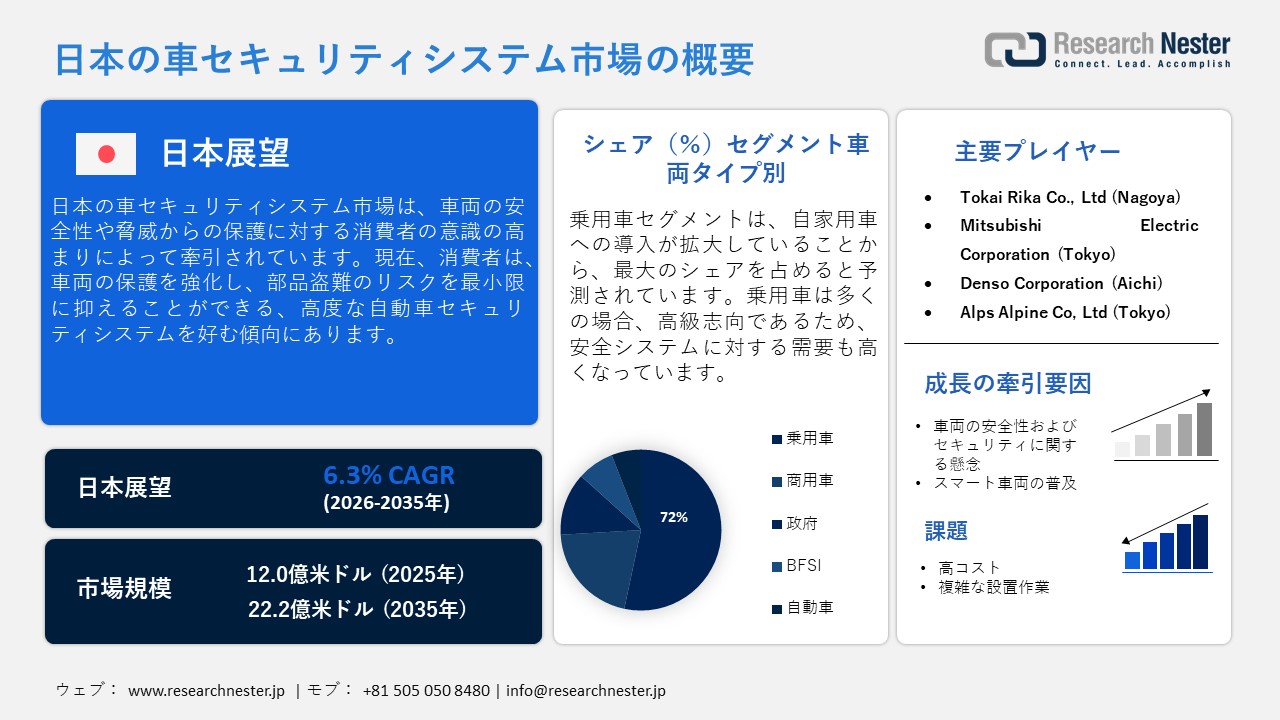

日本の車セキュリティシステム市場規模は、2025年には12.0億米ドルを超え、2035年末には22.2億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.3%で拡大します。2026年には、日本の車セキュリティシステム市場業界規模は12.8億米ドルに達すると予測されています。

新型車両における機能の高度化は、日本国内の車セキュリティシステム市場の拡大を牽引しています。日本は、オーナーや同乗者の快適性と利便性を重視した車両生産において、特筆すべき能力を有しています。国内での車両生産の拡大に伴い、車セキュリティシステムに対する需要も大幅に高まっています。CEICのデータによると、2024年に日本国内で登録された車両数は8,234,681台を超えており、これは、市場拡大の原動力となっている、最新技術を搭載した先進的な車両に対する堅調な需要を如実に示しています。自動車メーカー各社は、単に快適性や利便性を追求するだけでなく、安全性およびセキュリティシステムの導入にも注力しています。

車セキュリティシステム市場の動向は、車両生産台数に大きく左右されます。現代の車両には、外部からの脅威に対してより強固な保護を提供する、メーカー純正(OEM)のセキュリティシステムが標準装備される傾向にあるからです。日本は、最新機能を搭載した現代的な車両の生産において、常に先駆的な役割を果たしてきました。乗用車の販売台数は、2022年の3,448,297台から、2023年には3,992,727台へと増加しました。また、軽自動車の販売台数についても、2022年の1,638,136台に対し、2023年には1,744,919台を記録しており、経済的な車両に対する需要の高まりがうかがえます。その結果、日本国内における車両販売総数は、2022年の4,201,321台から、4,779,086台へと増加しました。こうした車両販売台数の増加は、安全システムの普及を直接的に促進するものであり、ひいては日本国内における車セキュリティシステム市場のさらなる成長を加速させています。

日本の車セキュリティシステム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.3% |

|

基準年市場規模(2025年) |

12.0億米ドル |

|

予測年市場規模(2026年) |

12.8億米ドル |

|

予測年市場規模(2035年) |

22.2億米ドル |

|

地域範囲 |

|

日本の車セキュリティシステム市場 – 地域分析

日本の市場において、自動車用セキュリティシステムの需要は都市化の進行によって大きく牽引されています。日本の人口の大部分が都市部に集中していることが自動車の普及を促進し、それがセキュリティシステム市場の拡大につながっているためです。日本における乗用車の普及拡大は、自動車用セキュリティシステムの成長に直接的な影響を与えています。消費者が盗難や車上荒らしに対する防犯意識を高め、車両の安全性を向上させるために、ドアロックシステムやアラームなどのセキュリティシステムを積極的に導入しているためです。また、運転手が車両を操作する形態(運転手付き車両)においては、運転手の行動を厳重かつ継続的に監視する必要があり、その目的で自動車用セキュリティシステムが導入されるケースが多く見られます。こうした要因が自動車用セキュリティシステム市場の拡大を後押しし、市場全体の存在感と注目度を高めています。さらに、日本にはエレクトロニクス分野における強力な研究開発の文化が根付いており、これが車両用セキュリティシステムの技術革新を支え、市場のさらなる成長を促進しています。

東京およびその周辺地域では、人口密度の高さと、一般消費者による自動車所有の拡大を主な要因として、自動車用セキュリティシステムに対する高い需要が生じています。また、技術導入の加速や政府による推進策も相まって、自動車メーカー(OEM)各社は、比較的安価な普及価格帯の車両にさえ自動車用セキュリティシステムを標準装備として組み込む動きを強めています。愛知や名古屋といった東京近郊の地域では、自動車製造業が著しい発展を遂げており、頻繁に行われる研究開発や技術革新が、自動車用セキュリティシステムの導入をさらに加速させています。さらに日本政府は、2025年を目途に、運転手のいない完全自動運転が可能な「ロボタクシー」の実用化を計画しており、これにより道路交通の安全性とセキュリティの向上が期待されています。こうした自動運転車両は、盗難や車上荒らしの標的となりやすいため、セキュリティシステムの導入が不可欠となり、結果として車両盗難のリスク低減につながっています。

大阪地域においても産業の発展が続いており、資材や物品の輸送手段として多数の商用車が活用されています。これらの商用車は製造施設などが所有し、フリートマネージャー(車両管理責任者)の管理下に置かれています。こうした車両へのセキュリティシステムの導入は極めて重要です。なぜなら、外部委託されたドライバーが運転を担うケースが多く、その行動を適切に監視することが不可欠となるためです。ドライバーによる駐車時の安全確認がおろそかになりがちな状況下では、車両の盗難や車載部品の窃盗リスクが高まるため、その対策としてセキュリティシステムの導入が進められています。さらに、大阪地域におけるエレクトロニクス製造業の隆盛も市場の成長を後押ししています。同地域の製造施設において車両用セキュリティシステムに関する技術革新が活発に行われており、それが市場全体のさらなる拡大を牽引しているのです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Corporation

- 消費単位(量)

- 車セキュリティシステム調達に割り当てられた収益の割合

- 車セキュリティシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の車セキュリティシステム市場:成長要因と課題

日本の車セキュリティシステム市場の成長要因ー

- 車両の安全性およびセキュリティへの懸念:消費者は車両の安全性に対して不安を抱いており、これが日本の車セキュリティシステム市場の拡大を牽引しています。日本国内における車両盗難件数はここ数年で増加傾向にあり、これを受けて消費者は、盗難発生時に警告を発するような安全機能を搭載することへの関心を高めています。日本不正対策機構(Japan Anti-Fraud Organization)によると、日本国内では毎年6,000台以上の車両が盗難被害に遭っており、この状況が、盗難リスクを排除し車両保護を最優先とするセキュリティシステムへの需要を押し上げています。また、車両生産台数の増加に加え、最新の安全・セキュリティ機能の統合が進んでいることも、日本の車セキュリティシステム市場の拡大を大きく後押ししています。

- スマートカーの普及:日本の自動車メーカー各社は、スマートカーの開発および市場投入を加速させています。こうしたスマートカーには、生体認証やモバイル端末による施錠・解錠機能といった先進技術が搭載されており、車セキュリティシステムの適用範囲を拡大させています。特に、運転者の介入を最小限に抑え、自律的に走行する「ロボットカー(自動運転車)」の分野では、セキュリティシステムへの需要が一層高まっています。国土交通省の発表によると、日本政府は2030年度までに10,000台以上の自動運転車を実用化・普及させることを目標としています。自動運転車の普及に伴い、車両の損傷や盗難のリスクも増大するため、車セキュリティシステムの導入が不可欠となっています。

当社の日本の車セキュリティシステム市場調査によると、以下はこの市場の課題です。

- 高コスト:高度な車セキュリティシステムを導入・統合するには、一部の車種において多額の費用を要します。低価格帯の車両では、標準装備される機能が限定的であることが多く、セキュリティシステムは「アフターマーケット(後付け)」製品として導入されることになります。しかし、こうしたアフターマーケット製品は価格設定が割高になりがちであり、消費者が購入を断念してしまうケースも少なくありません。その結果、市場全体の成長が非効率的になってしまうという課題が生じています。また、製造工程が複雑であることに起因して製品価格が平均値を大きく上回る傾向があり、これが最終的な販売価格をさらに押し上げる要因となっています。

- 設置作業の複雑さ:アフターマーケットの車セキュリティシステムは、その設置・取り付け工程が複雑であるという難点があります。専門知識を持たない作業員や電気工事業者が作業にあたった場合、配線を損傷させてしまうといったトラブルが発生するリスクも伴います。こうした理由から、消費者の間では地元の電気工事業者やアフターマーケット製品の利用を敬遠する傾向が見られ、結果として市場全体における製品の普及率が著しく低下しています。さらに、専門技術を持つ熟練の技術者に設置作業を依頼した場合でも、その工賃が購入者の予算を大幅に上回ってしまうケースが多く、これが市場での普及を阻害するさらなる要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の車セキュリティシステム市場のセグメンテーション

車両タイプ別(乗用車、商用車)

乗用車セグメントは、日本国内における乗用車の保有台数が極めて多いことを背景に、予測期間を通じて市場シェアの72%を占めると予測されています。自動車用セキュリティシステムは、乗員の利便性と安全性を確保することを主眼として設計されており、大型バスやトラックといった商用車への導入には適さない場合が多く見られます。また、乗用車セグメントにおいては高級車の普及率が高く、自動車メーカーはこうした高価なセキュリティシステムを車両に標準装備として組み込む傾向にあります。一方、商用車は多くの場合、コスト重視で機能が限定的であるため、セキュリティシステムの導入ニーズが低く、その普及率は商用車セグメント全体において著しく低い水準にとどまっています。

エンドユーザー別(個人消費者、フリートオーナー)

個人消費者セグメントは、車両の盗難や車上荒らしから愛車を守る目的で、個人オーナーによるセキュリティシステムの購入が増加していることを受け、予測期間を通じて市場シェアの過半数を占めると見込まれています。特に、高級車の所有者は盗難防止装置への支出を惜しまない傾向にあり、これが同セグメントの市場拡大を牽引する要因となっています。これに対し、フリートオーナー(車両保有事業者)が所有する車両は、多くがコスト重視の車種であり、セキュリティシステムの導入には適さないケースが多い上、その保有台数も個人オーナーの合計台数に比べれば少数にとどまります。さらに、フリートオーナーは車両の運行状況や各種活動を包括的に監視するための専用追跡システムを別途導入していることが多く、その分、自動車用セキュリティシステムへの依存度が低くなっています。こうした背景が、結果として個人消費者セグメントの市場拡大を後押しする形となっています。

日本の車セキュリティシステム市場に関する当社の詳細分析では、以下のセグメントを取り上げています:

|

セグメント |

サブセグメント |

|

車両タイプ別 |

|

|

セキュリティシステムタイプ別 |

|

|

技術別 |

|

|

コンポーネント別 |

|

|

エンドユーザー別 |

|

日本の車セキュリティシステム市場を席巻する企業:

日本の車セキュリティシステム市場は自動車製造業への依存度が高く、競争優位性を維持し製品の受容性を高めるため、OEMメーカーとの直接的な提携や連携を深めています。各参入企業はコストと品質の面で競合しており、これにより自動車メーカー側は各社の製品を自社製品へと組み込むことが可能となっています。また、主要企業による製品ポートフォリオの急速な革新も進んでおり、これが市場の拡大を牽引しています。

日本の車セキュリティシステム市場における主要企業は以下の通りです。

- Tokai Rika Co., Ltd (Nagoya)

- Mitsubishi Electric Corporation (Tokyo)

- Denso Corporation (Aichi)

- Alps Alpine Co, Ltd (Tokyo)

以下は、日本の車セキュリティシステム市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、Nexalusは熱管理およびデジタルインフラ分野におけるグローバル製造パートナーとして、Alps Alpineを選定しました。この提携により、システムレベルの設計および高度な科学技術が強化され、同社の世界的な事業展開基盤が一層拡充されることになります。

- 2026年3月、Mitsubishi Electric Corporationは、小型衛星の打ち上げを目指すスペインのサービスプロバイダー、PLD Spaceへの出資を発表しました。この取り組みは、宇宙・衛星産業における同社の事業基盤を支えるとともに、GPS追跡関連のポートフォリオを拡充し、事業のさらなる成長を後押しするものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針