当社の信頼できる顧客

日本の心臓リード市場調査、規模、傾向のハイライト(予測2026ー2035年)

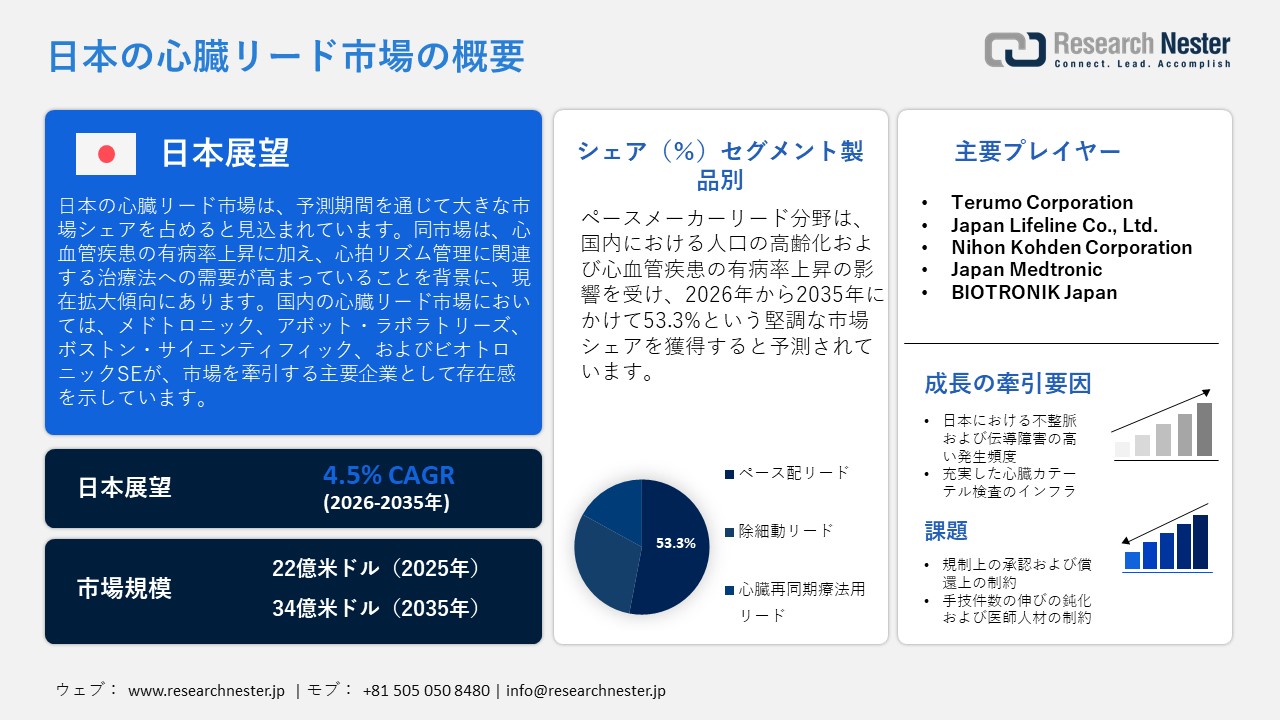

日本の心臓リード市場規模は、2025年には22億米ドルを超え、2035年末には34億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.5%で拡大します。2026年には、日本の心臓リード市場業界規模は23億米ドルに達すると予測されています。

日本の心臓リード市場は、心血管疾患の有病率の上昇および心拍リズム管理に関連する治療への需要の高まりに伴い、成長を続けています。厚生労働省の報告によると、2022年には心疾患に関連する死亡者数が232,964人に達し、全死亡者数の約14.8%を占めました。これにより、心疾患は日本における死因の第2位となっています。不整脈や伝導障害といった心血管系疾患の発生率増加に伴い、電気信号の伝達に心臓リードを必要とするペースメーカーや除細動器などの植込み型心臓デバイスへの必要性が高まっています。心血管疾患は、臨床的な側面にとどまらず、医療システムに対しても多大な経済的負担をもたらしています。政府の医療費支出に関するデータによると、2022年における心疾患関連の年間医療費は約2,1693億円に達しました。この数値は、心血管疾患の治療に多大な医療資源が投入されていることを如実に示しており、日本国内における高度な心拍リズム管理技術への継続的な需要を裏付けるものとなっています。

政府の医療政策およびサプライチェーンの動向は、日本の心臓リード市場の成長を促進する上で極めて重要な役割を果たしています。日本は、厚生労働省が管轄する国民健康保険(NHI)制度を基盤とした、国民皆保険制度を採用しています。この制度により、医療費総額の約70%から90%が公的保険によって賄われており、ペースメーカー植込み術をはじめとする心拍リズム管理治療を受ける患者にとっての経済的負担が軽減されています。こうした財政的支援は、心臓リードを必要とする植込み型心臓デバイスの普及を後押しする要因となっています。

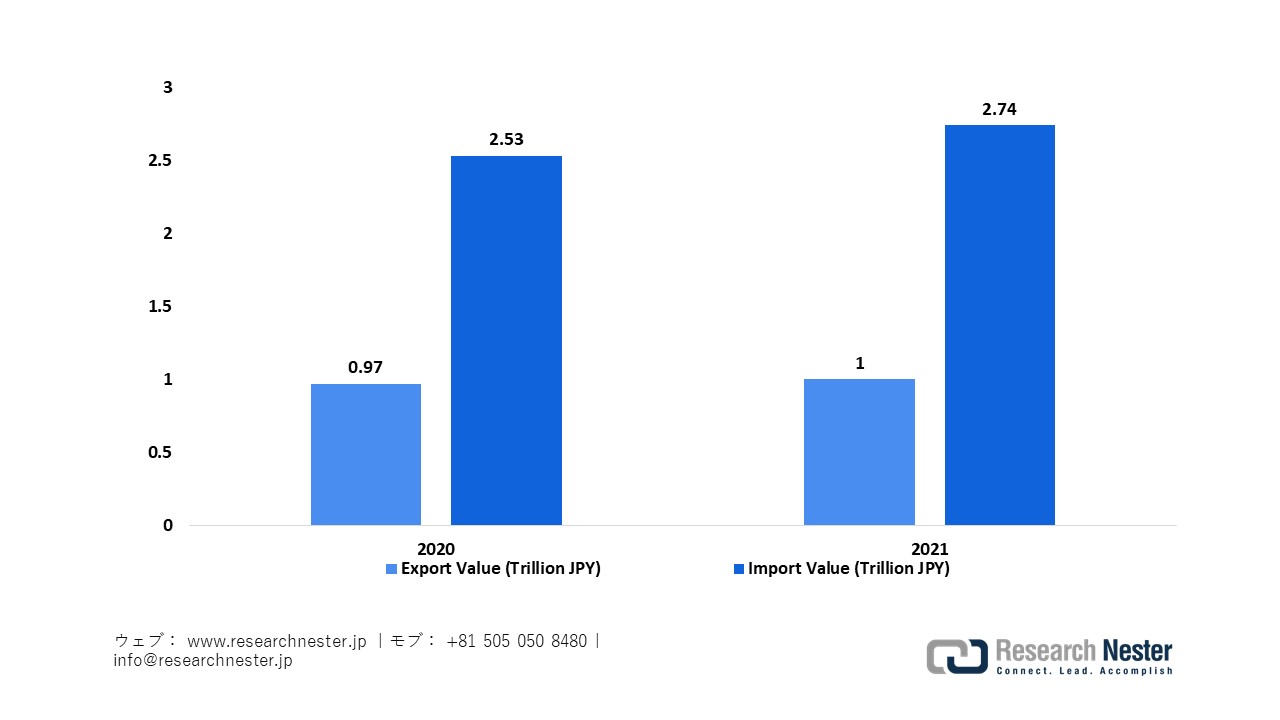

さらに、日本の心臓デバイスを取り巻くエコシステムは、国際貿易や国内製造を通じて、世界の医療機器産業と密接に結びついています。JETRO(日本貿易振興機構)の報告によると、2021年における日本の医療機器輸入額は約2.74兆円に達し、国内医療機器市場全体に占める輸入製品の割合は60%を超えました。これは、日本が海外の先進技術に大きく依存している現状を示唆するものです。その一方で、日本は強固な国内生産能力も有しており、国内における医療機器の製造額は2025年までに約18,485百万米ドルに達すると予測されています。また、輸出額についても約7,778百万米ドルに達する見込みです。支援的な医療政策、世界的な貿易統合、そして国内の製造能力がもたらすこの相乗効果は、心拍リズム管理装置や、心臓リード線などの関連部品を含む、高度な心血管関連技術の安定供給と継続的な普及を確実なものとしています。

日本の医療機器輸出入額

出典:JETRO

出典:JETRO

日本の心臓リード市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.5% |

|

基準年市場規模(2025年) |

22億米ドル |

|

予測年市場規模(2026年) |

23億米ドル |

|

予測年市場規模(2035年) |

34億米ドル |

|

地域範囲 |

|

日本の心臓リード市場 – 地域分析

心臓リードは、心拍リズムを管理する機器(除細動器や植込み型除細動器[ICD]など)と心臓組織とを結ぶ不可欠な接続点として機能し、ペーシングや治療用電気ショックのための信頼性の高い信号伝送を保証します。日本においては、心血管疾患の負担増大や高齢化の進行を背景に、高度な心臓リードが不整脈の管理や突然死の予防において極めて重要な役割を果たしています。これらのリードは、三次救急病院や心臓疾患専門センターにおいて、リズム診断、機器の植込み、および患者の長期モニタリングのために活用されています。特に高電圧ショック用リードの使用は、複雑な臨床環境下における救命に直結するICD治療の有効性を大幅に向上させています。

東京都は、その心血管疾患の負担の大きさおよび高度な医療インフラを背景に、2035年までに日本の心臓リード市場において最大のシェアを獲得すると予測されています。東京都の公式統計によると、循環器系疾患の中で心疾患は2番目に多い死因となっており、その死亡者数は18,473人に達しています。また、循環器系疾患全体としても、悪性新生物(がん)に次いで2番目に多い死因区分を構成しており、全死亡者数の中で極めて大きな割合を占めています。こうした疾患有病率の高さが、植込み型除細動器や高電圧リードを用いた治療介入に対する臨床現場での継続的な需要を牽引しています。東京都が策定した「心血管疾患対策推進計画」では、予防、早期診断、および治療連携体制の強化が重要視されており、これにより三次救急病院や心臓疾患専門センターにおける高度な心臓リード技術の普及が促進されています。

大阪府は、その豊富な治療実施件数と高度な心血管医療インフラを原動力として、2035年までに日本の心臓リード市場において最大のシェアを獲得すると予測されています。2020年の実績として、大阪市立総合医療センターでは、経静脈的ICD(TV-ICD)の植込みを17件、皮下植込み型ICD(S-ICD)を5件、両室ペーシング機能付きICD(CRT-D)を17件、経皮的冠動脈形成術(PCI)を320件、カテーテルアブレーションを291件実施しており、心臓リードの活用を支える極めて活発な臨床活動を展開していることが示されています。同様に、大阪医療センターでも年間2,198件以上の心臓カテーテル検査、490件のPCI、523件のアブレーションが報告されており、特殊なリードを必要とするデバイス治療のワークフローが医療現場に強力に定着していることが裏付けられています。パルスフィールドアブレーション、ロボット支援手術、高解像度画像診断などの技術革新は、治療手技の精度と治療成績を飛躍的に向上させており、その結果、不整脈電気生理学的検査や植込み型デバイス治療の分野において、次世代型心臓リードの採用が拡大しています。これらの要素が相まって、大阪は日本の心臓リード市場において、極めて重要な影響力を持つ存在としての地位を確立しています。

大阪における循環器疾患の治療およびデバイス植込みの成績

|

手順/指標 |

2022年 |

2023年 |

2024年 |

|

入院患者 |

2,208 |

2,598 |

2,510 |

|

緊急入院 |

704 |

813 |

839 |

|

急性心不全 |

324 |

408 |

377 |

|

心臓カテーテル検査 |

1,846 |

2,264 |

2,198 |

|

PCI(経皮的冠動脈形成術) |

405 |

490 |

490 |

|

緊急PCI |

124 |

122 |

158 |

|

アブレーション治療 |

424 |

551 |

523 |

|

— 心房細動(AF) |

358 |

460 |

421 |

|

— 凍結アブレーション |

27 |

45 |

45 |

|

ペースメーカー植え込み |

188 |

169 |

198 |

|

— CRT-P |

11 |

13 |

15 |

|

— CRT-D |

7 |

5 |

5 |

|

— ICD / S‑ICD |

8/4 |

6/0 |

6/10 |

|

リード抜去 |

4 |

6 |

3 |

|

外来心臓リハビリテーション |

2,678 |

3,753 |

4,483 |

|

入院心臓リハビリテーション |

10,769 |

14,275 |

18,107 |

出典:osaka-heart.jp

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- St. Luke’s International Hospital

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- National Cerebral and Cardiovascular Center

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- The University of Tokyo Hospital

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- Japanese Red Cross Medical Center

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- National Center for Global Health and Medicine

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- Tokyo Medical University Hospital

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 心臓リード調達に割り当てられた収益の割合

- 心臓リードへの支出 - 米ドル価値

日本の心臓リード市場:成長要因と課題

日本の心臓リード市場の成長要因ー

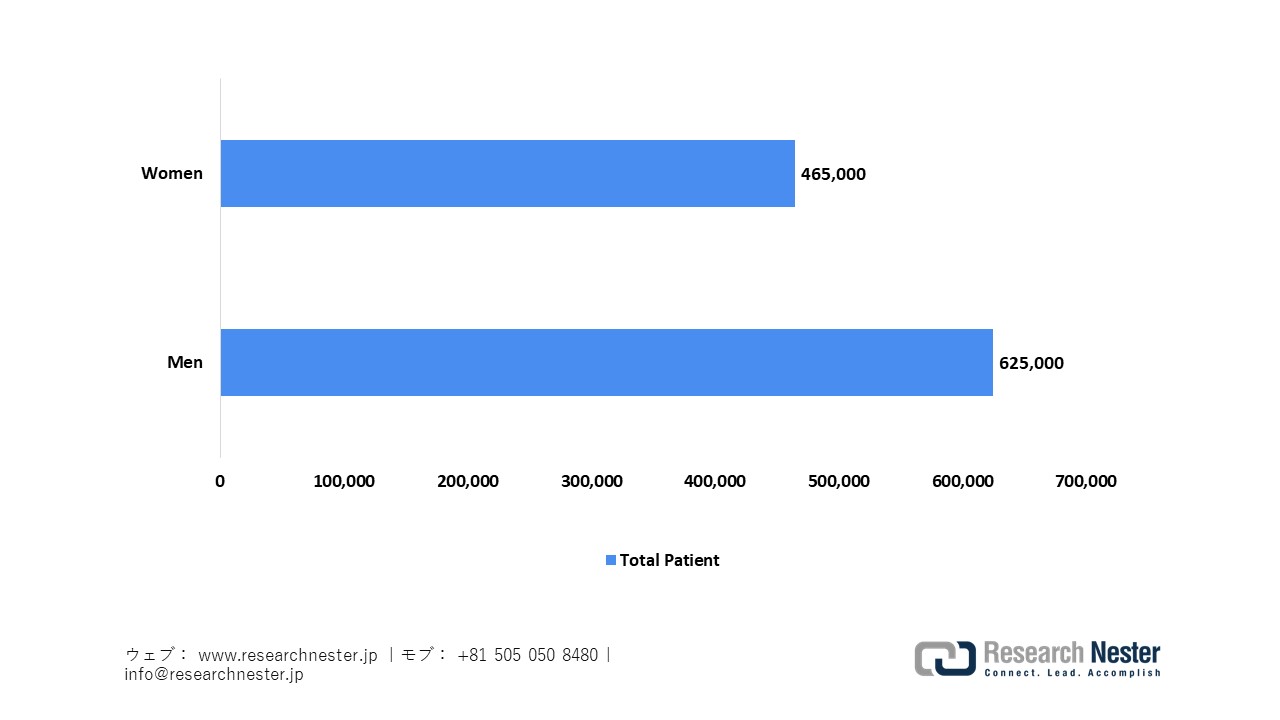

- 日本における不整脈および伝導障害の高い罹患率:市場の拡大は、バイポーラ受動固定リードを用いたペースメーカー治療の主要な適応疾患である、不整脈および伝導障害の顕著な罹患率によって牽引されています。日本の公的な「令和5年(2023年)患者調査」によると、心臓不整脈および伝導障害の治療を受けている患者数は約1.09百万人(男性625,000人、女性465,000人)に上ります。こうした膨大な患者層の存在は、心臓ペースメーカー治療に対する臨床現場での継続的な需要を裏付けるものであり、長期的な治療において信頼性の高いバイポーラ受動固定リードの活用がますます拡大していく動きを、今後も強力に後押ししていくものと考えられます。

出典:JPALD

出典:JPALD

- 高水準の手術件数を支える充実した心臓カテーテル検査インフラ:日本市場の拡大は、政府の公式データが示す通り、国内における心臓カテーテル検査インフラの規模が恒常的に充実していることによって牽引されています。厚生労働省による医療施設調査によれば、国内の病院数は2020年10月1日時点で8,238施設、2022年時点で8,156施設、そして2023年10月1日時点で8,122施設となっています。この推移は、心臓カテーテル検査を含む高頻度のインターベンション治療(カテーテル治療)を受け入れることが可能な、充実かつ安定した急性期医療施設の基盤が存在することを示しています。さらに、稼働中の医療施設総数は2023年時点で179,834施設と依然として堅調であり、これは、カテーテル検査室において高度な心臓リードを用いた診断およびインターベンション心臓病学サービスを提供する、広範な臨床能力が国内に備わっていることを示唆しています。

当社の日本の心臓リード市場調査によると、以下はこの市場の課題です。

- 薬事承認および保険償還に関する制約:日本の心臓リード市場における主要な障害の一つは、医薬品医療機器総合機構(PMDA)および厚生労働省が管轄する、厳格な薬事承認プロセスです。日本では、医療機器の承認取得にあたり、包括的な臨床データや国内での治験実施が求められることが多く、他地域と比較して製品の市場投入までの期間が長期化する傾向にあります。さらに、国民健康保険の償還価格体系が定期的に改定されることで、心臓リズム管理機器に対して価格引き下げ圧力が生じ、結果として利益率が圧迫されるほか、革新的な心臓リード技術の迅速な導入が阻害される要因となっています。

- 手術件数の伸び悩みと医療従事者不足:日本の心臓リード市場におけるもう一つの課題は、人口動態や医療従事者の配置状況に起因する、植込み手術件数の伸びの鈍化です。日本は著しい高齢化が進んでいるにもかかわらず、高度な心臓デバイスの植込み手術を執刀できる資格を持った心臓専門医や不整脈専門医の数は、一部の地域において依然として不足しています。地方の病院では、専門的な心臓センターや十分な訓練を受けた医療スタッフが不足しているケースが多く、その結果、ペースメーカーや除細動器の植込み手術を受ける機会が制限されています。こうした専門知識や技術の地域的な偏在は、次世代型心臓リードの全国的な普及を妨げる要因となり得ます。

この市場の主要な成長要因のいくつかを理解します。

日本の心臓リード市場のセグメンテーション

製品別(ペースメーカーリード、除細動(ICD)リード、心臓再同期療法(CRT)リード)

日本の心臓リード市場において、ペースメーカーリードのセグメントは、国内の高齢化の進行および心血管疾患の有病率上昇を背景に、2035年末までに収益全体の53.3%を占めると予測されています。2024年10月1日現在、65歳以上の人口は3,624万3千人(総人口の29.3%)に達し、総務省統計局のデータによれば、これは過去最高を記録した数値となります。同時に、厚生労働省の報告によると、心疾患は依然として主要な死因の一つであり続けており、この事実は日本国内におけるペースメーカー治療に対する臨床的な需要がいかに堅調であるかを如実に物語っています。こうした傾向を反映し、 Asahi Kasei Corporationは、2025年3月31日時点の連結業績として、連結売上高3,0373億円、営業利益2,119億円、研究開発費1,106億円を計上したと発表しました。また、Japan Lifeline Co., Ltd. は、2025年度の業績において、心臓リズム管理関連事業の売上高が 13,267百万円(総売上高56,610百万円の約23.4%)に達したと報告しています。同様に、他の多くの日本の医療機器メーカーも、ペースメーカーリードが収益に大きく貢献していることを示しており、心臓デバイス市場における同セグメントの極めて重要な役割が浮き彫りとなっています。

タイプ別(能動固定型リード、受動固定型リード)

日本の心臓リード市場において、予測期間中、能動固定型リードのタイプが収益面で大きなシェアを獲得すると見込まれています。心血管疾患は依然として公衆衛生上の重大な課題であり続けています。厚生労働省が公表した人口動態統計によると、心疾患(高血圧性疾患を除く)は2024年において第2位の死因となっており、全死亡者数の14.1%を占めています。これは具体的な数値に換算すると、約226,277人の死亡者数、および人口100,000人あたり188.1人という死亡率に相当します。さらに、2023年には日本国内で約3,581,000人が心疾患の治療を受けました。これは、虚血性心疾患、心筋梗塞、不整脈、心不全といった疾患に対する継続的な管理が行われていることを示しており、前回の調査期間における3,050,000人から増加しています。これらの統計は、心血管疾患による負担が増大していることを浮き彫りにするとともに、アクティブ固定リードを含む革新的なペースメーカー技術に対する根強い需要があることを裏付けるものです。

日本の心臓リード市場に関する当社の詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

タイプ別 |

|

|

エンドユーザー別 |

|

日本の心臓リード市場を席巻する企業:

日本の心臓リード市場の参入企業は、競争の激しい環境下で主導的な地位を維持するため、MRI対応リード、デバイス寿命の長期化、自動モードによる安全機能、遠隔モニタリング機能の統合といった最先端技術を活用しています。各社は、センシング信頼性の向上、患者の快適性の向上、そして現代の画像診断や電気生理学的検査のワークフローとの適合性を実現する、高性能なペースメーカー用および除細動器用リードの設計に注力しています。こうした取り組みが、臨床現場における導入の拡大と市場の堅牢性を支えています。以下に、日本の心臓リード市場で事業を展開する主要企業のリストを挙げます。

日本の心臓リード市場における主要企業は以下の通りです。

- Terumo Corporation (Tokyo)

- Japan Lifeline Co., Ltd. (Tokyo)

- Nihon Kohden Corporation (Tokyo)

- Japan Medtronic (Tokyo)

- BIOTRONIK Japan (Tokyo)

- Nipro Corporation (Osaka)

- Asahi Intecc Co., Ltd. (Aichi)

- Abbott Japan (Tokyo)

- Boston Scientific Japan (Tokyo)

- MicroPort CRM Japan (Tokyo)

以下は、日本の心臓リード市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年4月、Boston Scientificは、心不全治療のための心臓再同期療法(CRT)デバイスと併用される同社の「ACUITY Steerable(アキュイティ・ステアラブル)」左室リードに対し、日本の厚生労働省より製造販売承認を取得したことを発表しました。さらに、同リードは日本の国民健康保険制度における保険償還の承認も取得しており、国内での即時販売開始が予定されています。先端部が可動するよう設計されたその構造により、多様な解剖学的特徴を持つ患者に対してもリードの留置がより容易になり、複雑な心疾患の治療にあたる医師にとっての治療選択肢が拡大されます。

- 2025年5月、MicroPort CRMは、ペースメーカー、除細動器、およびCRT-Dシステムを含む関連リードを評価対象とする国際的な市販後臨床研究(PIANO試験)の一環として、日本国内における第1例目の植込み手術が成功したことを発表しました。千葉大学病院にて実施されたこの重要な出来事は、同社のグローバルなCRM(心臓リズム管理)研究活動における日本市場の重要性を高めるとともに、日本国内における臨床的エビデンスの構築を強力に推進するものです。本研究は、心不全や不整脈に対するデバイス性能および治療の最適化に関する、より広範なデータの提供を目指しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針