当社の信頼できる顧客

日本のクメン市場調査、規模、傾向のハイライト(予測2026ー2035年)

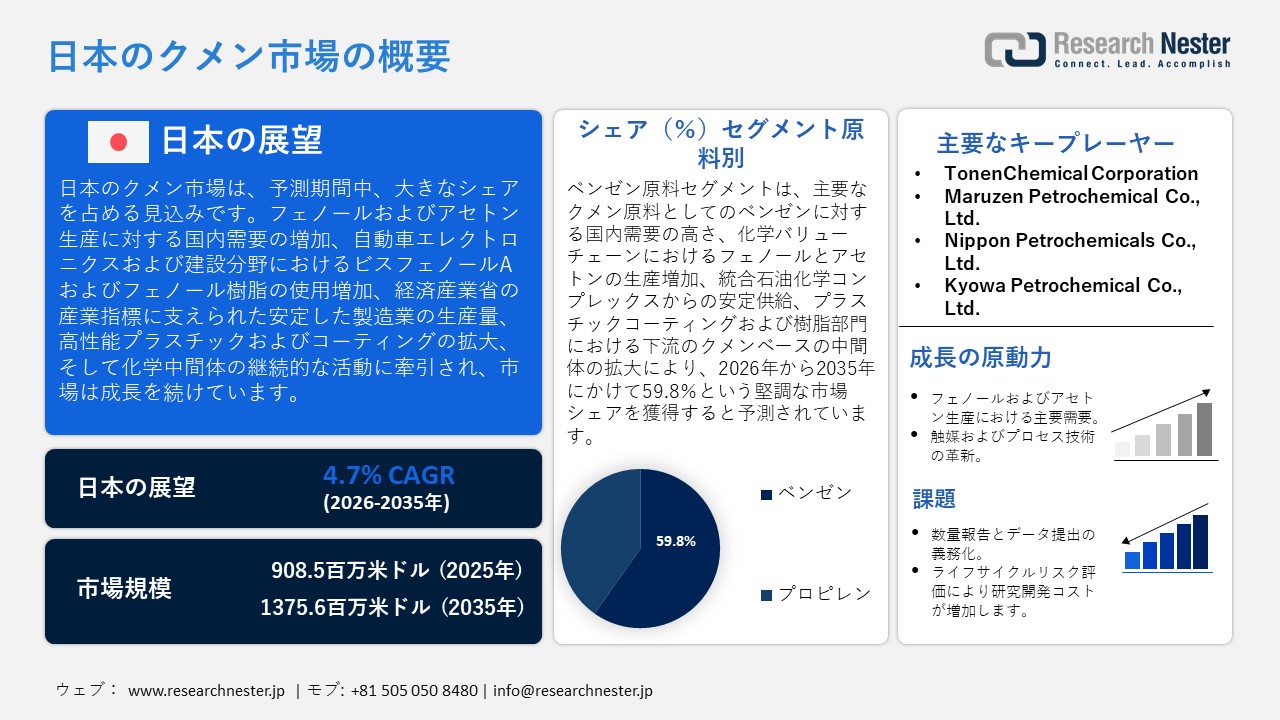

日本のクメン市場規模は、2025年には908.5百万米ドルを超え、2035年末には1375.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.7%で拡大します。2026年には、日本のクメン市場の業界規模は909.4百万米ドルに達すると予測されています。

日本のクメン市場は、主に日本の化学産業におけるフェノールおよびアセトンの生産需要の増加を背景に、予測期間中に大幅に成長すると見込まれています。例えば、Mitsui Chemicalsは市原工場において年間19万トンのフェノールとアセトンを生産する設備を有しています。これらの設備は主要な誘導体を生産しており、これは日本の産業がクメン系中間体に依存していることを示しています。日本石油化学工業協会(JPCA)の報告によると、2023年の日本のフェノール生産量は618千トンで、これはクメンの主要な下流製品であるクメンの国内生産が安定的に増加していることを示しています。

さらに、ビスフェノールAやフェノール樹脂をベースとした高性能プラスチックやコーティング材料の製造にもクメン原料が必要とされており、クメンの持続的な需要を生み出しています。さらに、BPAはエポキシ樹脂やポリカーボネート樹脂の原料であり、フェノールとアセトンの生産増加が日本の化学産業の末端における樹脂生産にどのように貢献するかを示している。日本プラスチック工業連合会によると、2022年(経済産業省JPIF月次データ)のフェノールホルムアルデヒド樹脂の生産量は22,151トンで、フェノール使用量が多いことが確認されている。フェノールホルムアルデヒド樹脂はクメン法で生産されるため、上流工程におけるクメン需要を直接的に支えており、日本市場におけるクメン需要の拡大につながっている。

さらに、化学産業および製造業の産業部門における生産の安定性は、経済産業省が導入した鉱工業生産指数(IIP)によって判断される。2025年4月時点で、日本のIIPは102.9を記録しており、これは2024年と比較した2025年の製造業生産高の増加を反映しており、化学品および中間財の生産は引き続き活発である。これらはすべて、日本におけるクメンの直接的な需要促進要因であり、中間化学品事業における市場の着実な成長を示しています。

日本のクメン市場のサプライチェーンは、ベンゼンやプロピレンといった原材料の存在、それらの輸出入、そしてクメンを低級製品に加工する国内の石油化学製造設備の能力と効率性に依存しています。2024年、日本は韓国産のクメンを1,048,260千米ドル相当、総量869,228キログラム輸入しました。一方、日本は中国に182,359,970千米ドル相当、総量185,780,000キログラムのクメンを輸出しました。これは、236,650,620千米ドルおよび242,117,000キログラムのクメン輸出の一部です。これらの高い輸出入は、日本が純生産国であるという事実を強調しており、これが国内需要を刺激し、クメン生産および関連化学中間体への投資につながっています。さらに、化学生産の組織化と産業プロセスの革新を推進する総務省統計局のデータによると、2021年の日本の研究開発費総額は19.74兆円に達しました。優れた化学操作、効率性の向上、そして下流生産技術への投資は、フェノールとアセトンの生産を促進し、日本のクメン市場の発展を直接促進しています。

日本のクメン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.7% |

|

基準年市場規模(2025年) |

908.5百万米ドル |

|

予測年市場規模(2026年) |

909.4百万米ドル |

|

予測年市場規模(2035年) |

1375.6百万米ドル |

|

地域範囲 |

|

日本のクメン市場 – 地域分析

日本のクメン市場は、フェノール、アセトン、そして国内の広範な産業を支えるその他の下流化学品の生産における重要な原料として、日本の石油化学生産産業の柱の一つとなっています。例えば、クメンはTosoh Corporationの四日市工場で製造されており、ベンゼンやプロピレンを原料として使用されています。同社が挙げている主要用途にはフェノール生産も含まれており、日本の化学産業に主要な中間体を供給する同社の重要性を示しています。経済産業省(METI)は、フェノールやビスフェノールAといったクメン関連製品を生産動態統計に掲載しています。これは、中間体および最終化学製品が日本の工業生産高の一部として公式に監視されていることを示しています。METIが公表する統計表には、化学製品の生産に関する月次および年次統計が掲載されており、政府の産業政策および製造政策の立案における重要性が裏付けられています。

クメン社は、日本において、自動車、エレクトロニクス、建設、包装、ヘルスケアなど、様々な分野にフェノールおよびアセトン原料を供給しています。例えば、Sumitomo Bakelite Co., Ltd.は、ブレーキピストンやプーリーなどのエレクトロニクスおよび自動車部品に用いられるフェノール樹脂成形複合材を製造しています。同社の公式製品ラインナップは、高性能工業製品におけるクメン由来フェノール中間体の使用を裏付けています。同様に、Resonac Corporationは、接着剤、コーティング剤、工業材料に使用される機能性樹脂および特殊化学品を製造しています。同社の公式製品説明には、日本のエレクトロニクス、表面仕上げ、工業製造といった産業分野でクメン由来中間体が使用されていることが示されています。フェノールとビスフェノールAを含む、製造化学品のより大きなグループは、経済的な重要性の観点から経済省が監視している様々なバリューチェーンにおいて、石油化学中間体がどのように組み合わされているかを浮き彫りにしています。

クメン中間体に関連する化学品生産が活発な地域には、千葉、四日市、大阪などの主要な製油所や石油化学コンビナートの管轄区域があり、政府の産業動向レポートではこれらの地域が化学品生産の中心地として挙げられています。日本におけるクメン市場としての東京の存在感の高まりは、東京が製造業活動と工業生産の高いレベルにあることを示す東京の公式地域統計によって裏付けられています。東京都の工業統計によると、2022年の東京の製造業出荷額は82,8380億円に達し、石油化学中間体および完成品に関連性の高い化学および関連製造業を含む高いレベルの工業生産を示しています。市場における東京の成長に貢献している問題は、クメン中間体に基づいて生産された高価値の化学物質や材料の需要に貢献する製造企業や研究機関が東京に集中していることです。

東京都産業労働局は、製造業の基盤を強化する産業革新・事業開発政策を支援しています。京浜工業地帯という戦略的な立地に加え、強力なインフラと接続性も備えていることから、化学品サプライチェーンへの貢献度が高く、クメンの下流用途に関連する中間体市場の需要も高まっています。現在、産業界と政府は統計や政策レビューの追跡に取り組んでおり、これにより日本の石油化学産業は、データに基づく政策枠組みの中で、将来の需要、研究要件、国際供給動向を予測することができます。例えば、日本の経済産業省は、アジア太平洋地域の11か国が主導し、エネルギー集約型化学産業を含む脱炭素化と産業変革に関する多国間フォーラムであるアジア・ゼロ・エミッション・コミュニティ(AZEC)の共同議長を務めています。クアラルンプールで開催された第3回AZEC閣僚会合において、ネットゼロエミッションに向けた取組みをさらに加速し、パートナー国間の産業協力を強化するための協力を再確認するAZEC閣僚共同声明が採択されました。こうした地域協力は、エネルギーと化学のバリューチェーンにおける共通の移行過程における政府間および産業間の連携を強化します。これは経済産業省が支援する政府主導のプログラムであり、日本政府が近隣諸国との協力レベルで持続可能な産業開発に取り組む中で、クメンの最終用途に関連する石油化学産業とどのように重なり合っているかを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Panasonic Holdings Corporation

- 消費単位(量)

- クメン調達に割り当てられた収益の割合

- クメンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- AICA Kogyo Co., Ltd.

- 消費単位(量)

- クメン調達に割り当てられた収益の割合

- クメンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Dai Nippon Toryo Co., Ltd.

- 消費単位(量)

- クメン調達に割り当てられた収益の割合

- クメンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nitto Denko Corporation

- 消費単位(量)

- クメン調達に割り当てられた収益の割合

- クメンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- クメン調達に割り当てられた収益の割合

- クメンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のクメン市場:成長要因と課題

日本のクメン市場の成長要因ー

- フェノールおよびアセトン生産におけるコア需要:クメンは、フェノールおよびアセトンの製造に必要な重要な中間体です。フェノール樹脂、接着剤、および特殊化学品の産業における需要の増加は、クメン需要の直接的な増加につながっています。経済産業省によると、2024年の日本の経済産業統計におけるフェノールの生産量と出荷量は、それぞれ33,465トンと21,006トンでした。これは、クメン由来のフェノールがフェノール樹脂および特殊化学品産業で原料として堅調な需要を示しており、これが日本のクメン市場の成長を直接的に牽引していることを示しています。クメンは、後にプラスチック、コーティング、工業用接着剤に使用されるフェノールとアセトンの製造にも必要とされています。例えば、Mitsubishi Chemical Corporationは、高品質のクメンからフェノールとアセトンを生産しています。これらの原料は、接着剤、プラスチック、コーティング材に使用されるフェノール樹脂の製造に使用され、自動車・電子機器分野では、日本の産業市場において持続的な需要があります。

- 触媒およびプロセス技術の革新:日本のクメン市場は、生産効率の向上と操業コストの削減を実現するプロセス技術革新によって推進されています。高度な新触媒の導入は、プロセス収率の向上に貢献し、国内市場および輸出市場における持続的な成長と競争力の確保に貢献しています。例えば、Nippon Shokubai Co., Ltd.は、独自の工業用触媒を用いて石油化学製品製造における反応効率の向上とエネルギー消費量の削減を実現し、クメン由来のプロセスの最適化を支援し、日本の国内および輸出化学品市場における競争力を確保しています。業界関係者によると、これらの触媒技術革新は生産効率の向上、生産単位コストの削減、そして持続可能性の向上に寄与しています。例えば、NEDOは、連続的でエネルギー効率の高い化学品製造プロセスを可能にする触媒に関する先進技術の開発に取り組んでいます。この技術により、バッチプロセスから連続フロープロセスへの置き換えが可能になり、エネルギー消費量と廃棄物を削減しながら、機能性化学品の製造効率を向上させることができます。これらの技術は温室効果ガスの排出原単位も低減できるため、日本の産業政策と炭素削減目標全体と整合しています。

当社の日本のクメン市場調査によると、以下はこの市場の課題です。

- 数量報告とデータ提出の義務化:日本の化審法(化審法)では、工業用化学物質の製造業者および輸入業者は、生産量、輸入量、使用量を毎年報告する必要があります。これは、クメンなどの中間体を含む一般化学物質と優先評価化学物質の両方に義務付けられています。報告対象範囲が広いため、管理体制や管理システムの面で非常に煩雑であり、コンプライアンスを効果的に完了するために人員を配置する必要があります。報告の遅延や不正確な場合、規制当局からの照会、罰金、または製造禁止が発生する可能性があります。中小規模のサプライヤーにとっては、不均衡な形で運用コストが増大し、市場需要への適応力と対応力が低下します。これは、累積的なコンプライアンス圧力につながり、生産量の伸び率を抑制し、日本のクメン市場が下流の化学物質需要の変化に柔軟に対応できなくなる可能性があります。

- ライフサイクルリスク評価による研究開発コストの増加:日本の化審法(CSCL)に基づく規制では、新規化学物質と既存化学物質のライフサイクル全体にわたるリスク評価が義務付けられています。そのため、製造業者は、製品の市場化や産業レベルへの展開前に、毒性試験、暴露試験、環境影響評価を実施する必要があります。クメンおよびその誘導体の場合、こうした評価は研究開発費とコンプライアンスコストに大きな負担となります。これらの要件を満たすために、企業は多額の資金と人的資源を投入する必要があり、新製品の登場プロセスを遅らせ、化学産業におけるイノベーションの力を弱める可能性があります。評価コストは、大手メーカーとの競争を困難にするため、特に中小企業にとって大きな問題となっています。その結果、クメン規制により生産・商品化プロセスに複雑さと財政的制約が生じるため、日本におけるクメン市場の成長は阻害される可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本のクメン市場のセグメンテーション

原料別(ベンゼン、プロピレン)

ベンゼン原料セグメントは、クメン合成における主要原料として中心的な位置を占めていることから、予測期間中に59.8%という最高の市場シェアで成長すると予想されています。例えば、JFE Chemical Corporationは、笠岡工場と千葉工場でコークス炉ガスを用いて高純度ベンゼンを生産し、日本の石油化学産業に重要な芳香族原料を提供しています。石油化学産業は、その後、フェノールおよびクメンをベースとした製造チェーンを通じて下流製品を製造しています。

ベンゼンは、クメンを生成するためにアルキル化する必要がある重要な芳香族炭化水素原料の一つであり、日本の化学バリューチェーンにおいてフェノールとアセトンの製造に利用されています。さらに、国内市場におけるベンゼンの消費量は控えめかつ安定しており、中間体化学品の安定した生産を支えています。これは、ベンゼンがクメンを使用する下流製品の生産継続性に影響を与えていることを示しています。例えば、Idemitsu Kosanは千葉石油化学コンビナートにベンゼンおよびプロピレン製造施設を保有しており、そこで生産された芳香族化合物は、フェノールやアセトンなどのクメン系中間体を製造する下流施設に販売され、日本の化学製造業界に供給されています。

アプリケーション別(フェノール、アセトン、その他)

フェノール分野は、2026年から2035年の予測期間中に52.7%という大幅なシェアで成長すると予測されています。フェノールは主にクメンの酸化と酸縮合によって生産されるため、クメンの消費量という点では、日本の石油化学部門における直接的な触媒として機能しています。さらに、フェノールの生産量は経済産業省(METI)の生産動態統計で公式に把握されており、月次および年次の化学品生産量が報告されています。これは、日本の石油化学産業におけるフェノールの重要性、そしてクメン製造を含む下流工程におけるフェノールの使用状況を反映しています。フェノール類の規模は、フェノール樹脂、ビスフェノールA、その他の工業中間体の需要を示しています。例えば、Mitsui Chemicalsは2024年4月、ビスフェノールAとフェノール樹脂の需要増加に伴い、市原工場にある190,000トンのフェノールプラントを2026年度までに閉鎖すると発表しました。これは、クメン由来のフェノールとアセトンの高い需要を裏付けており、日本全体のクメン市場の継続的な成長を支えています。

当社の日本のクメン市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

生産工程別 |

|

|

原料別 |

|

|

最終用途産業別 |

|

日本のクメン市場を席巻する企業:

日本のクメン市場は競争が激しく、東京に拠点を置く総合化学メーカーが市場の主要プレーヤーとして、上流原料の生産と下流工程を統合し、フェノール、アセトン、および関連中間体を生産しています。さらに、世界的な供給過剰に直面している多くの企業は、戦略的提携と生産能力の最適化を競争力維持のために模索しています。Mitsui Chemicals、Idemitsu Kosan、Sumitomo Chemical は、コスト効率と安定性を高めるために、ポリオレフィン事業の統合を進めています。さらに、政府の政策枠組みの支援を受け、エネルギー効率の高い技術と生産ネットワークの脱炭素化を目指す新たなサステナビリティの動きも活発化しています。ENEOSや新Nippon Steel Chemical & Materialなどの既存企業は、石油精製と原料供給の経験を活かし、石油化学中間体のサプライチェーンを維持しています。

日本のクメン市場における主要プレーヤーは以下のとおりです。

- Mitsui Chemicals, Inc. (Tokyo)

- Sumitomo Chemical Co., Ltd. (Tokyo)

- Tosoh Corporation (Tokyo)

- Idemitsu Kosan Co., Ltd. (Tokyo)

- ENEOS Corporation (Tokyo)

- TonenChemical Corporation (Tokyo)

- Maruzen Petrochemical Co., Ltd. (Tokyo)

- Nippon Steel Chemical & Material Co., Ltd. (Tokyo)

- Nippon Petrochemicals Co., Ltd. (Tokyo)

- Kyowa Petrochemical Co., Ltd. (Tokyo)

以下は、日本のクメン市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年10月、 Nippon Shokubai Co., Ltd.と Nippon Shokubai Co., Ltd.は、レゾナック川崎工場において、再生プラスチックを用いた低炭素アンモニア製造を行うため、経済産業省の価格差是正支援制度の認定を取得しました。このプロジェクトは、日本の化学企業が持続可能な原料供給経路を開発している様子を示しており、これはクメン関連中間体など、石油化学バリューチェーンに間接的な影響を与えます。

- 2025年1月、Mitsui Chemicals, Inc.とMitsubishi Chemical Corporationは、フェノール、アセトン、α-メチルスチレン、ビスフェノールA、メチルイソブチルケトンなど、クメンの直接的な下流製品であるフェノール系製品の供給安定化に向けた共同研究を開始しました。このパートナーシップにより、国内およびアジアにおける供給の不安定性が解消され、化学業界全体の生産、在庫、物流の連携が安定します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針