当社の信頼できる顧客

日本のエレクトロマグネチック兵器市場調査、規模、傾向のハイライト(予測2026ー2035年)

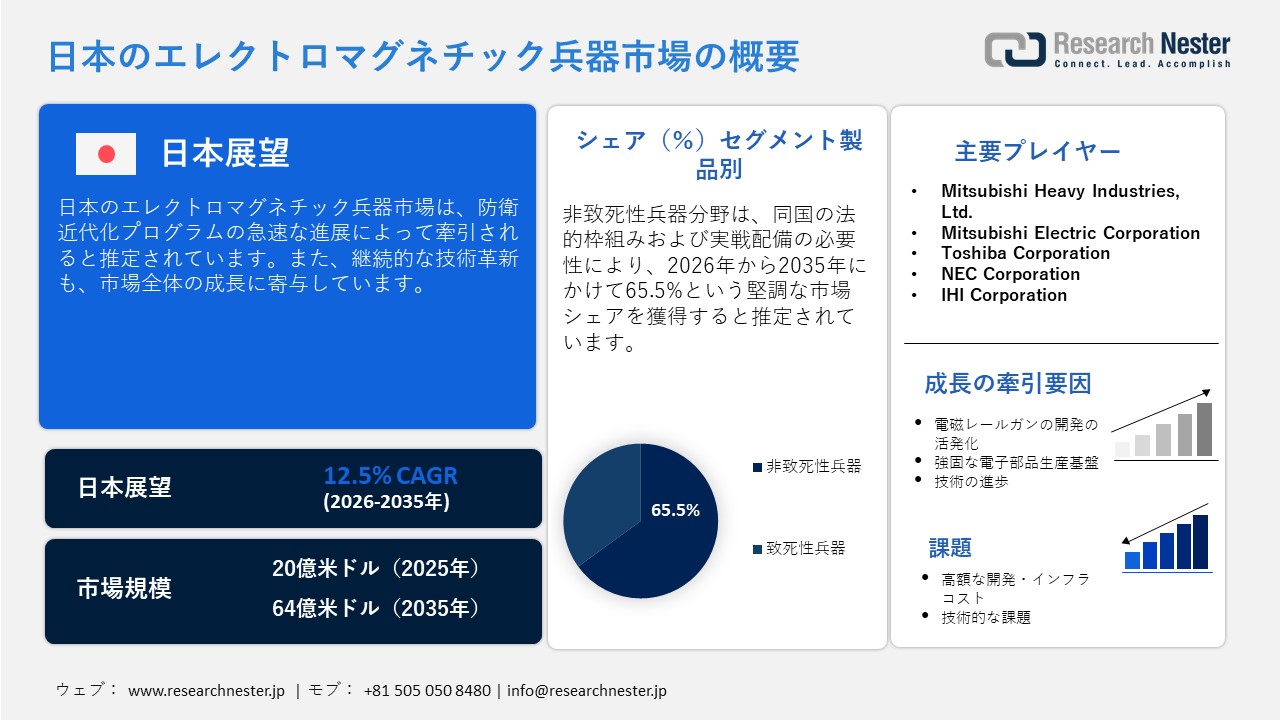

日本のエレクトロマグネチック兵器市場規模は、2025年には20億米ドルを超え、2035年末には64億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 12.5%で拡大します。2026年には、日本のエレクトロマグネチック兵器市場業界規模は22億米ドルに達すると予測されています。

日本による電磁レールガンの開発推進は、防衛装備品メーカーにとって収益拡大の好機として浮上しています。政府による研究開発活動への積極的な投資は、エレクトロマグネチック兵器分野における取引の活性化をもたらすものと見込まれます。2025年4月、海上自衛隊は試験用の電磁レールガンを初めて一般公開しました。この実証試験は4月18日、試験艦「あすか」(ASE-6102)の艦上にて実施されました。同艦のヘリコプター着艦甲板には、砲塔に搭載された完全なレールガンシステム一式が設置されました。

本プロジェクトは、防衛装備庁(ATLA)傘下の陸上装備研究所(GSRC)が主導しています。同研究は、電磁加速システムの開発を目的として2016年に開始されました。日本の目標は、毎秒2,000メートルという一定の速度で弾丸を発射でき、かつ砲身の寿命が少なくとも120発分に及ぶレールガンを完成させることにあります。これは、従来の艦載砲をはるかに凌駕する性能です。したがって、政府による支援政策や資金提供は、日本国内における電磁技術関連の取引をさらに加速させることとなるでしょう。

日本のエレクトロマグネチック兵器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.5% |

|

基準年市場規模(2025年) |

20億米ドル |

|

予測年市場規模(2026年) |

22億米ドル |

|

予測年市場規模(2035年) |

64億米ドル |

|

地域範囲 |

|

日本のエレクトロマグネチック兵器市場 – 地域分析

日本の防衛分野における行政および戦略の中枢である東京は、予測期間を通じてエレクトロマグネチック兵器の販売を牽引すると見込まれています。防衛省および防衛装備庁(ATLA)が東京に本部を置いていることは、この競争の激しい市場における同市の優位性を直接的に高める要因となっています。東京は、予算配分、事業承認、および防衛調達戦略に関する意思決定において強い影響力を有しており、これがエレクトロマグネチック兵器の取引を促進しています。

防衛装備庁が現在進行中のレールガン試作・試験プログラムもまた、東京における市場の成長に寄与しています。2024年9月には、防衛装備庁と米国の国防イノベーションユニット(DIU)との間で、防衛イノベーション協力に関する覚書が締結されました。この合意に基づき、両機関は最先端の民間技術をより迅速かつ効率的に防衛システムへ導入するための共同プロジェクトを模索していくことになります。したがって、今後数年間にわたり、東京への投資は主要な投資家に対して長期的な利益をもたらすと予測されています。

日本の防衛都市の中でも極めて戦略的重要性が高い横須賀は、2035年までの期間において、日本のエレクトロマグネチック兵器市場全体の中で第2位の市場シェアを占めると予想されています。海上自衛隊および米海軍第7艦隊の主要な海軍基地が所在していることも、日本の防衛市場における横須賀の優位性をさらに強固なものにしています。これにより、エレクトロマグネチック兵器メーカーにとって極めて収益性の高い事業環境が形成されています。

日本は艦載型レールガン・システムの導入を積極的に模索しており、横須賀はその高度な海軍インフラを背景に、試験、評価、そして将来的な実戦配備を行う上で極めて合理的な拠点としての役割を果たしています。また、米軍が駐留していることは、特にミサイル防衛や新興技術といった分野において、日米間の防衛協力を一層強化する要因ともなっています。以上の点から、横須賀は主要企業や投資家にとって、投資対象として極めて魅力的な市場であると言えます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Japan Self-Defense Forces (JSDF)

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Maritime Self-Defense Force (JMSDF)

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Air Self-Defense Force (JASDF)

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Ground Self-Defense Force (JGSDF)

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daicel Corporation

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Acquisition, Technology & Logistics Agency (ATLA)

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Coast Guard

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Marine United Corporation

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Electric Industries, Ltd.

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ShinMaywa Industries, Ltd.

- 消費単位(量)

- エレクトロマグネチック兵器調達に割り当てられた収益の割合

- エレクトロマグネチック兵器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のエレクトロマグネチック兵器市場:成長要因と課題

日本のエレクトロマグネチック兵器市場の成長要因ー

- 堅調な国内エレクトロニクス産業:エレクトロニクス製造における日本の主導的地位は、エレクトロマグネチック兵器の生産および実用化を促進すると予測されています。先進素材や特殊なハードウェア部品が豊富かつ容易に入手できる環境が、国内における次世代エレクトロマグネチック兵器の開発を後押ししています。Japan Electronics and Information Technology Industries Association(JEITA)によると、2025年の電子部品生産額は合計3.4兆円に達しました。この事実は、広大な部品製造基盤が、日本がエレクトロマグネチック兵器市場を主導していくための支えとなっていることを如実に示しています。

- 政府による防衛近代化への取り組み:日本の防衛近代化に向けた一連の取り組みは、高度なエレクトロマグネチック兵器に対する需要を喚起すると見込まれています。防衛予算の増額や国家安全保障戦略の高度化は、次世代防衛技術の取引を活性化させると期待されています。日本政府は2025年度において、「国家安全保障戦略」に明記された「防衛予算をGDP比2%まで引き上げる」という目標の達成時期を前倒しすることを決定しました。また、「防衛力整備計画(DBP)」の実施に充てる歳出予算は、8兆8090億円と設定されました。防衛省は、DBP期間中における各種計画の進捗状況に合わせ、毎年度着実に防衛予算を増額していく方針です。こうした顕著な動きは、市場全体の成長に直接的に寄与しています。

当社の日本のエレクトロマグネチック兵器市場調査によると、以下はこの市場の課題です。

- 高額な開発・インフラコスト:エレクトロマグネチック兵器の導入が一定程度限定的となっている主な要因は、その開発およびインフラにかかるコストの高さにあります。こうした技術の製造には多額の設備投資(Capex)が必要であり、特に研究開発への投資が製品の最終価格を直接的に押し上げる結果となります。世界市場の急速な変化を受け、メーカー各社は兵器システム開発の主導権を握るべく、最新鋭のインフラへの投資を余儀なくされています。したがって、予算上の制約が、エレクトロマグネチック兵器市場への新規企業の参入を阻む要因となっています。

- 技術的な課題:日本のエレクトロマグネチック兵器メーカーにとって最大のボトルネックとなっているのは、システムの不具合を起こすことなく、極めて強力なエネルギーの流れを制御・処理するという技術的課題です。これらの兵器は、試験運用時に高出力の電流を放出します。万が一技術的な不具合が生じた場合、甚大な悪影響や損失を招くことになります。度重なる試験において、こうした過酷な条件下での運用を常に安定して維持・管理するためには、高度なインフラ設備と多額の資本投入が不可欠です。したがって、市場における主要プレーヤー(主要企業)が競争力を維持し存続していくためには、単に製品を製造するだけでなく、その製造プロセスをいかに効果的かつ効率的に遂行できるかが極めて重要な鍵となります。

この市場の主要な成長要因のいくつかを理解します。

日本のエレクトロマグネチック兵器市場のセグメンテーション

製品別(致死性兵器、非致死性兵器)

非致死性兵器のセグメントは、2035年までの期間において、日本のエレクトロマグネチック兵器市場全体の65.5%のシェアを占めると予測されています。国内の法的枠組みや、実戦配備における現実的なニーズが、非致死性兵器の販売を牽引しています。非致死性兵器システムは、国境警備や海上パトロールに加え、都市部における脅威管理や重要インフラの保護といった用途において、幅広く需要が高まっています。日本政府は2023年3月、NATO(北大西洋条約機構)の信託基金を通じ、約30百万米ドル相当の非致死性防衛ソリューションをウクライナに供与したことを明らかにしました。こうした動きは、日本国内における非致死性兵器の製造および商業化を加速させる要因となっています。

プラットフォーム別(陸上、航空、海上)

プラットフォーム別では、陸上プラットフォームのセグメントが、予測期間を通じて日本のエレクトロマグネチック兵器市場において最大のシェアを獲得すると推定されています。このセグメントが優位性を保っているのは、試験段階から実戦配備に至るまでのプロセスにおいて、最も実用的かつ実現性の高い経路を提供しているためです。陸上ベースのソリューションには、安定的かつ大容量の電力供給に加え、大型のサブシステムを収容するための設置スペースが求められます。さらに、固定式や車両搭載型の陸上設置システムは、財政面および運用面の両方において、極めて効果的かつ効率的であると言えます。したがって、ドローンやミサイルシステムに起因する脅威のリスク増大が、陸上ベースの防衛ソリューションの配備を後押ししている状況です。

当社の日本のエレクトロマグネチック兵器市場に関する詳細な分析では、以下のセグメントを取り上げています:

|

セグメント |

サブセグメント |

|

製品別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

|

プラットフォーム別 |

|

日本のエレクトロマグネチック兵器市場を席巻する企業:

日本のエレクトロマグネチック兵器市場は、国内企業のほか、一部の海外企業が強い存在感を示している点が特徴です。主要な市場参入各社は、次世代ソリューションの導入に向け、研究開発戦略に多額の投資を行っています。また、製品ラインナップの拡充を図るため、戦略的なパートナーシップの締結も進めています。さらに、一部の巨大企業は、兵器分野における主導的地位を強化すべく、国境を越えた連携体制の構築にも取り組んでいます。加えて、オーガニック戦略およびインオーガニック戦略の双方を通じ、今後数年で主要企業の収益が倍増すると予測されています。

日本のエレクトロマグネチック兵器市場における主要企業は以下の通りです。

- Mitsubishi Heavy Industries, Ltd. (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Toshiba Corporation (Tokyo)

- NEC Corporation (Tokyo)

- IHI Corporation (Tokyo)

以下は、日本のエレクトロマグネチック兵器市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年3月、日本政府は、最東端の離島に地対艦ミサイルシステムを配備する計画を発表した。射撃訓練は、2027年度以降に開始される予定である。これらのミサイルは、100キロメートルを超える射程距離を有している。

- 2026年3月、Mitsubishi Heavy Industries, Ltd.(MHI)は、無人航空機(UAV)向けのAI搭載型ミッション自律技術の実証飛行に成功した。この技術は、米国のShield AI社が提供するAI開発プラットフォーム「Hivemind Enterprise」を用いて開発されたものである。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針