当社の信頼できる顧客

日本の塞栓療法市場調査、規模、傾向のハイライト(予測2026ー2035年)

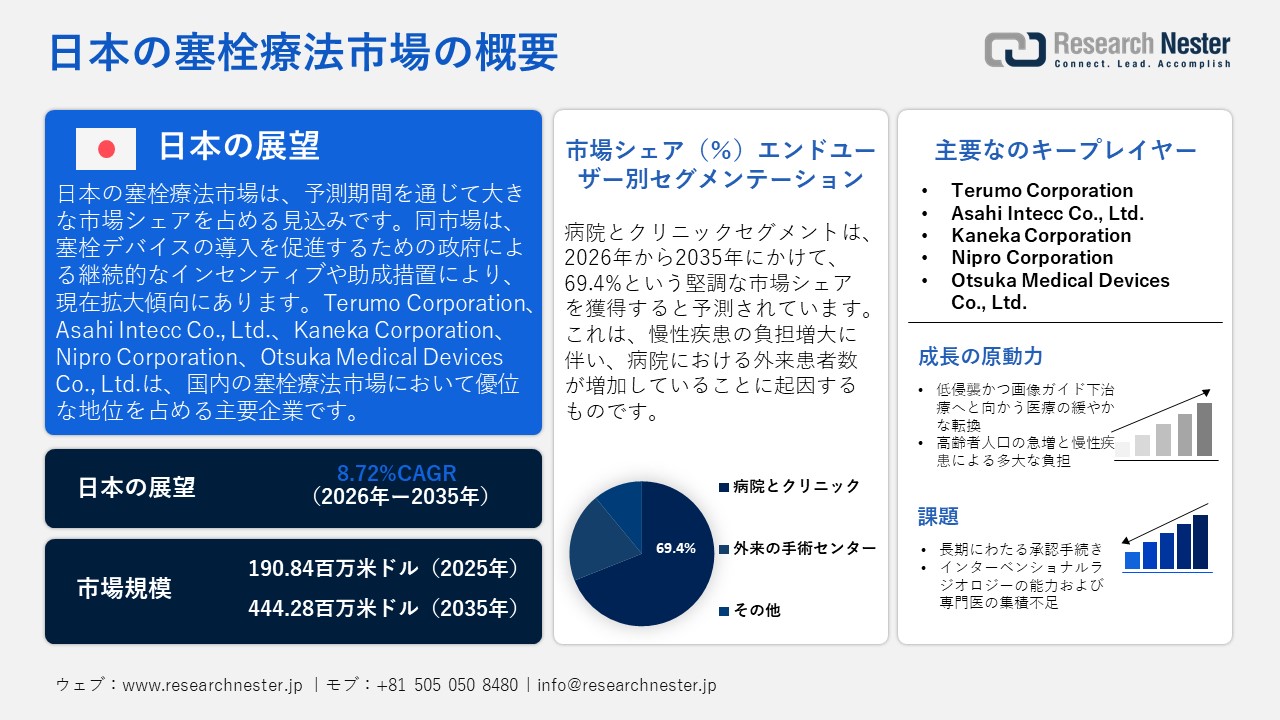

日本の塞栓療法市場規模とシェアは、2025年には190.84百万米ドルと推定され、2035年末には444.28百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.72%で成長が見込まれています。2026年には、日本の塞栓療法の業界規模は209.35百万米ドルに達すると予想されています。

政府が革新的な塞栓デバイスを国民医療保険制度の適用対象に含めることで、その導入を積極的に支援していることが、予測期間における市場成長の主要な牽引力となっています。これにより、患者および病院双方の金銭的負担が軽減され、結果として当該デバイスの販売拡大につながっています。一例として、MicroPort NeuroTechは2023年10月、日本政府よりNUMENコイル塞栓システムの承認を取得しました。この決定を受け、わずか3週間という短期間のうちに、日本国内の22の病院において28件を超える処置が成功裏に実施されました。

同国の塞栓療法産業は、構造的に依然として輸入への依存度が高い状態にあります。特に、マイクロカテーテル、ガイドワイヤー、塞栓コイル、液体塞栓材、粒子系塞栓材といった高付加価値のインターベンション用医療機器において、その傾向が顕著です。米国国際貿易局(ITA)によると、同国は2024年に224億米ドルを超える額の医療機器を輸入しました。以下に、過去数年間における日本の医療機器産業の成長推移をまとめました。

医療機器市場規模(2022年ー2025年)

|

|

2022年の価値(米ドル) |

2023年の価値(米ドル) |

2024年の価値(米ドル) |

2025年(計算済) |

|

現地生産 |

19,648 |

19,038 |

17,605 |

18,485 |

|

輸出 |

8,323 |

8,011 |

7,408 |

7,778 |

|

輸入 |

22,197 |

23,642 |

22,412 |

23,533 |

|

米国からの輸入 |

7,916 |

9,660 |

9,189* |

9,648 |

|

市場規模 |

33,522 |

34,670 |

32,609 |

34,240 |

|

貿易黒字 |

6,597 |

8,5652 |

8,164* |

8,572 |

|

為替レート |

131.46 |

140.50 |

151.46 |

151.46 |

出典:ITA

しかしながら、国内における高精度医療機器の輸出産業が拡大していることに伴い、2026年初頭からは、こうした傾向に徐々に変化が見られ始めています。2026年1月には、カテーテルや血管アクセス分野において強みを持つ国内企業を通じて、主にその関連分野である低侵襲医療機器を中心に、膨大な量の医療機器が輸出されました。こうした輸出入の堅調な推移は、本調査期間を通じて市場の基盤が着実に強化されていることを示しています。

日本の塞栓療法市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.72% |

|

基準年市場規模(2025年) |

190.84百万米ドル |

|

予測年市場規模(2026年) |

209.35百万米ドル |

|

予測年市場規模(2035年) |

444.28百万米ドル |

|

地域範囲 |

|

日本の塞栓療法市場 – 地域分析

市場は、医療インフラの強化、医療機器技術の進歩、医療機器および装置製造部門に従事する従業員の増加など、複数の要因に支えられ、地域ベースで強力な成長率を示しています。2021年の経済活動に関する経済センサスによると、医療機器および器具の従業員数は2012年から2021年にかけて17.3%以上増加し、64,832人を超えました。また、2021年には約112,485人が医療機器の製造に従事していました。これらの雇用比率のほぼ半分は、東京、大阪、愛知、神奈川に集中しており、東京がこの分野で約24,152人の雇用者を擁し、次いで大阪と愛知が医療機器の製造と研究開発において高い地域専門性を示しています。

東京都は、国内における医療および企業の中心地であることから、予測期間を通じて最大の市場シェアを維持すると見込まれています。同地域には、聖路加国際病院、慶應義塾大学病院、順天堂大学病院といったトップクラスの医療機関が集中しており、これらはインターベンショナル・ラジオロジー(IVR)や脳血管塞栓術における主要な拠点となっています。また、同都には国立がん研究センター(NCCJ)が所在しており、同センターでは年間6,000件以上のIVR手技に加え、1,300件以上の内視鏡的胆膵手技が実施されています。さらに、テルモ株式会社や大塚メディカルデバイス株式会社といった業界を牽引する主要企業の多くが、同地域に本社を構えています。こうした市場の巨大企業の存在と、IVR実施拠点としての強力な地位により、同地域は2035年に向けて、当該市場における極めて有望な成長地域として注目されています。

大阪は、医療機器の製造および臨床研究の双方において、極めて重要な拠点となっています。大阪には、高度な塞栓術における最先端の施設である国立循環器病研究センターが所在しています。さらにこの地域には、Nipro CorporationやKaneka Corporationをはじめとする、高度な塞栓療法技術の開発に携わる主要企業が数多く集積しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- National Cancer Center Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- National Cancer Center Hospital East

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Osaka University Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nagoya University Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kyoto University Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Cancer Institute Hospital of JFCR

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Aichi Cancer Center Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Keio University Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Fujita Health University Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- The University of Tokyo Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- St. Marianna University School of Medicine Hospital

- 消費単位(量)

- 塞栓療法調達に割り当てられた収益の割合

- 塞栓療法への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の塞栓療法市場:成長要因と課題

日本の塞栓療法市場の成長要因ー

- 徐々に進む医療の最小侵襲、画像誘導治療へのシフト:手術の負担を軽減し、回復時間を短縮する最小侵襲カテーテルベースの治療技術への需要の高まりは、市場のもう一つの主要な推進力です。患者の行動と病院のインフラの変化は、通常、介入放射線科や血管内治療プログラムを通じて提供されるため、塞栓治療の需要を大幅に高めました。2023年に日本政府が実施した調査によると、日本は急性期医療提供者の大規模な導入基盤を維持しており、手術、放射線治療、緊急医療の状況を明示的に追跡しています。また、政府に関連する臨床登録活動は、日本における血管内治療の継続的な拡大を示しています。例えば、2024年の日本脳内動脈狭窄症レジストリは、5,000人の患者を目標に募集を開始しました。これは、神経血管介入経路に対する持続的な制度的関心を示しています。

- 高齢者人口の急増と慢性疾患による多大な負荷:国内の病院および診療所ネットワークは、低侵襲治療に対する需要の高まりに直面しています。こうした需要が加速している主な要因は、高齢者人口の継続的な増加に加え、肝細胞癌(HCC)、脳卒中・脳血管疾患、消化管出血、症候性子宮筋腫など、塞栓療法以外では治療が困難な疾患の有病率が高まっていることにあります。内閣府のデータによると、2023年10月時点で、国内の65歳以上の人口比率は29.1%を超えています。これは、心血管疾患、癌、慢性肝疾患などを含む慢性疾患の発生率が、より一層急増していることを意味します。高齢者人口および複雑な慢性疾患を抱える患者層が増加するにつれ、病院や診療所における高度な塞栓療法の必要性もまた、高まっていくことでしす。

当社の日本の塞栓療法市場調査によると、以下はこの市場の課題です。

- 長い承認手続き:この国では医療機器に対して厳格な基準が求められており、承認プロセスは長期にわたります。医療機器は日本のPMD法に基づいて規制されており、商業化の前に医療機器会社はリスク分類、PMDAの審査、および/またはMHLWの承認を受けなければなります。塞栓製品の広範な範囲、塞栓剤、マイクロカテーテル、コイル、流量制御装置を含むものが、高リスクカテゴリーに分類されます。したがって、承認システムが遅れることで、2035年までに市場成長に悪影響を及ぼす可能性があります。

- 不十分なインターベンショナルラジオロジーの能力と専門医の集中:特に農村や遠隔地において、高度に訓練されたインターベンショナル専門医の不足は、市場の採用を妨げる主要な制約要因となる可能性があります。塞栓術の技術は、カテーテルのナビゲーションに関する技術的知識、専門知識、および病院の画像診断インフラを必要とします。塞栓療法は通常、進行した癌、神経血管、肝臓疾患などの急性疾患に苦しむ患者に対して行われますが、これらの疾患は主に専門病院や高容量センターに集中しています。これにより、デバイスの全国的な普及が制限されています。

この市場の主要な成長要因のいくつかを理解します。

日本の塞栓療法市場のセグメンテーション

エンドユーザー別(病院とクリニック、外来手術センター)

病院とクリニックのセグメントは、予測期間中に安定した成長を遂げ、市場シェアの69.4%を獲得すると予測されています。これは、パンデミック後に国内で外来診療の増加が進んでいるためです。国立衛生研究所(NIH)によると、日本の年間外来受診数は一人当たり12.4回以上であり、経済協力開発機構(OECD)の他の国々と比較して高い水準にあります。再び、政府の報告によると、2023年には1日あたり平均1,233,703人以上の病院外来患者がいました。外来患者数の増加は通常、塞栓療法の採用を支援します。これは、病院ベースの画像診断、腫瘍学、その他の緊急経路を通じて、病状の特定、評価、治療を助けるためです。

製品別(塞栓コイル、塞栓剤、フローダイバーター、取り外し可能風船、血管プラグ/プラグシステム、サポートデバイス)

塞栓剤セグメントは、全国的ながん負担が続いているため、研究期間中に市場の最大シェアを占めると予測されています。国立がん研究センターは、肝胆道腫瘍学が依然として主要な治療領域であり、肝細胞癌(HCC)に対する局所療法の役割を多職種がんケアの中で認識していることを発見しました。日本の国立がん研究センターによると、2024年には4,037人以上の進行がん患者がおり、日本におけるがん治療の需要が持続的に大きいことを示しています。塞栓剤、マイクロスフェア、液体塞栓剤、および関連する塞栓材料は、HCC、過血管腫瘍、転移病変などの高度な癌治療を必要とする患者数の増加に伴い、注目を集めています。

当社の日本の塞栓療法市場の詳細な分析には、次のセグメントが含まれます。

|

製品別 |

|

|

アプリケーション別 |

|

|

適応症別 |

|

|

エンドユーザー別 |

|

日本の塞栓療法市場を席巻する企業:

迅速な協力と研究開発戦略により、日本の主要なプレーヤーは全国的に塞栓療法の需要を積極的に拡大しています。主要なプレーヤーは、先進的な製品の承認を取得し、戦略的に協力することで塞栓療法の高度な仕様を開発することに注力しています。例えば、2026年3月に、NIPRO CORPORATIONの子会社であるSpryte Medical Holdings, LLCは、脳血管医学分野における血管内画像診断技術の開発のために、日本政策投資銀行から投資を受けました。

日本の塞栓療法業界における主要なプレーヤーは以下の通りです。

- Terumo Corporation (Shibuya-ku, Tokyo)

- Asahi Intecc Co., Ltd. (Nagoya, Aichi)

- Kaneka Corporation (Minato-ku, Tokyo)

- Nipro Corporation (Osaka)

- Otsuka Medical Devices Co., Ltd. (Chiyoda-ku, Tokyo)

- Astellas Pharma Inc. (Chuo-ku, Tokyo)

- Medtronic Japan (Tokyo)

- Boston Scientific Japan K.K. (Nakano-ku, Tokyo)

- Stryker Japan K.K. (Nishi-Shinjuku)

- Abbott Japan Co., Ltd. (Minato-ku, Tokyo)

以下は、日本の塞栓療法市場における各社の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、Otsuka Medical Devices Co., Ltd.は、パラダイス超音波腎神経破壊(uRDN)システムが日本の国民健康保険制度に適用されることを発表しました。このuRDNシステムは、難治性高血圧を治療するために特殊なカテーテルベースの治療法を利用しています。

- 2025年11月、Kaneka Corporationは、脳動脈瘤塞栓用コイルi-ED COILの欧州における販売を2025年10月より開始したことを発表しました。さらに同社は、2025年7月に本製品がEU医療機器規則に基づくEC認証を取得したことも併せて報告しました。

- 2025年1月、Kaneka Corporationは、EndoStream Medical Ltdの株式の96.8%以上を取得した後、主に脳血管治療のために両社の力を結集して新しい医療機器を開発する計画を発表しました。これは、動脈瘤治療のためのナウティラス装置に加えてのことです。彼らは2030年までにこの治療法を200億円(約12百万米ドル)以上販売する計画です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針