お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

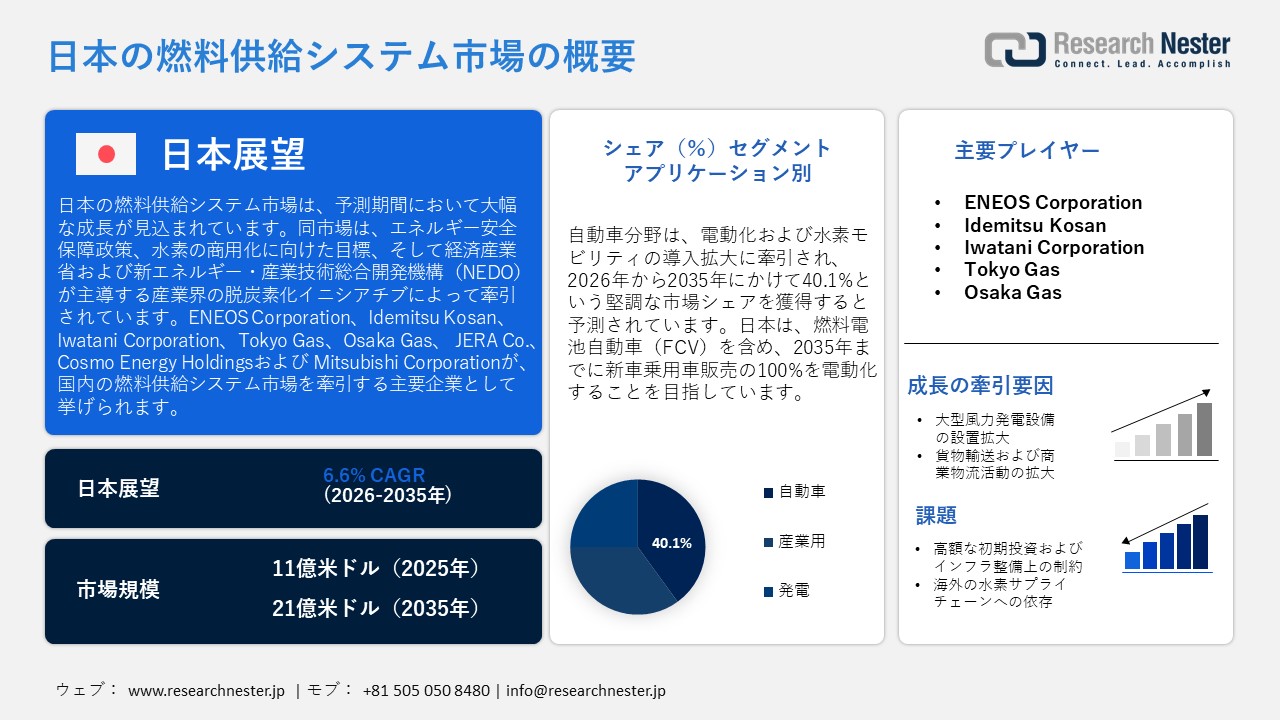

Japan Fuel Supply Systems Market (日本の燃料供給システム市場)調査、規模、傾向のハイライト(予測2026ー2035年)

Japan Fuel Supply Systems Market (日本の燃料供給システム市場)規模は、2025年には11億米ドルを超え、2035年末には21億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.6%で拡大します。2026年にはJapan Fuel Supply Systems Market (日本の燃料供給システム市場)業界規模は12億米ドルに達すると予測されています。

日本の燃料供給システム市場は、エネルギー安全保障政策、水素の商用化に向けた目標、そして経済産業省(METI)および新エネルギー・産業技術総合開発機構(NEDO)が主導する産業の脱炭素化イニシアチブにより、現在成長を遂げています。総額2兆円に上る「グリーンイノベーション基金」の一環として、NEDOは広範な水素サプライチェーン関連プロジェクトに対し、実に3211.2億円もの資金を割り当てています。これは、2030年までに水素コストを30円/Nm³、2050年までには20円/Nm³まで低減させることを目標とした取り組みです。本プログラムは、2030年までに年間1百万トンの水素供給体制を確立し、2050年までに世界全体で55百万トンの水素貿易を実現することを目指し、液化水素運搬船、貯蔵ターミナル、充填システム、および水素燃料船の開発・導入を支援しています。

さらに、日本の燃料供給システム市場は、エネルギー安全保障の強化と脱炭素化の推進に重点を置いた、水素および低炭素海上燃料に関する戦略から、ますます大きな影響を受けています。日本は輸出入の95%以上を海上輸送に依存している一方で、国際海運部門は世界の温室効果ガス排出量の約2.1%を占めています。日本はNEDOのグリーンイノベーション基金を通じ、水素燃料船、極低温貯蔵技術、および海上燃料供給システムへの投資を進めています。液化水素はマイナス約253℃という極低温に維持する必要があり、重油と比較して約4.5倍もの貯蔵容積を必要とします。日本は2030年までに3隻の水素燃料船を実証運航させることを目標としており、また2025年に東京湾で実施されたアンモニア燃料タグボートの実証試験においては、最大で95%の排出削減を達成しています。

Japan Fuel Supply Systems Market (日本の燃料供給システム市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.6% |

|

基準年市場規模(2025年) |

11億米ドル |

|

予測年市場規模(2026年) |

12億米ドル |

|

予測年市場規模(2035年) |

21億米ドル |

|

地域範囲 |

|

Japan Fuel Supply Systems Market (日本の燃料供給システム市場) – 地域分析

日本の燃料供給システム市場は、輸送、産業活動、LNG流通、そして水素インフラ開発を支えています。日本は燃料資源の輸入に大きく依存しているため、この市場はエネルギー安全保障の強化において極めて重要な役割を果たしています。主な用途としては、自動車燃料供給、船舶燃料供給、航空、発電などが挙げられます。スマートモニタリング、水素ステーション、合成燃料システムといった技術革新が、今後の市場成長を牽引しています。

東京は、「東京水素ビジョン」で掲げられた水素モビリティへの移行を原動力として、2035年までに日本の燃料供給システム市場をリードすると見込まれています。このビジョンは、2000年比で2030年までに温室効果ガス排出量を50%削減するとともに、輸送分野における水素の普及を目指しています。2021年度時点で、東京には23か所の水素ステーションが設置されており、燃料電池バスやトラックに対応するための拡張が進められています。さらに、東京は2035年までに約10,000台の燃料電池商用車を保有することを目指しており、これにより水素インフラへの需要がさらに高まることが期待されます。燃料電池車、バス、ステーション拡張に関するこの包括的な戦略は、東京を日本における重要な水素ハブとして位置づけています。

大阪は、NEDOグリーンイノベーション基金の支援を受け、大阪ガスが主導するSOECメタン化技術を通じて、日本の燃料供給システム市場における役割を強化しています。重要な要素は、700~800℃の高温で稼働し、廃熱回収機能を備えた高効率CO₂メタン変換システムです。これにより、従来のメタン化における一般的な変換効率55~60%に対し、約85~90%という驚異的なエネルギー変換効率を実現しています。2025年に稼働予定のベンチスケール施設は、世界最大規模として知られ、外部からの水素投入を必要とせずに、水とCO₂から直接e-メタンを生産する技術を実証しています。このシステムは、パイプライン接続に対応した燃料供給チェーンの構築を促進し、実験室レベルから約200世帯分に相当する容量まで拡張可能であり、2028年から2030年にかけて試験運用が計画され、2030年代には商業化が見込まれており、大阪のカーボンニュートラルなガスエコシステムを強化するものである。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費別)

- ENEOS Corporation

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Idemitsu Kosan

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Iwatani Corporation

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Gas

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka Gas

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JERA Co., Inc.

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Cosmo Energy Holdings

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kansai Electric Power Company

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toho Gas

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- ENEOS X

- 消費単位(量)

- 燃料供給システム調達に割り当てられた収益の割合

- 燃料供給システムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Fuel Supply Systems Market (日本の燃料供給システム市場):成長要因と課題

Japan Fuel Supply Systems Market (日本の燃料供給システム市場)の成長要因ー

- 大型風力タービンの設置拡大が、産業用燃料消費量の増加を牽引している: 日本では、より大型かつ高出力な風力発電機の導入が進展しており、それに伴い、製造、重量物輸送、保守・メンテナンス、および電力系統の安定化支援といった分野における燃料需要が増大しています。日本風力発電協会(JWPA)によると、2023年に設置された発電機の平均出力は1基あたり3.8MWに達し、2022年の3.2MWから上昇しました。また、同年の新規設置容量の合計は572.3MWを記録しています。発電機の大型化というこの傾向は、重量機器の輸送・物流体制の強化、特殊船舶の活用、そして洋上作業を支えるバックアップ用燃料供給システムの必要性を高めています。こうした動きは、日本における風力発電事業を支える燃料貯蔵施設、船舶への燃料供給(バンカリング)、およびサプライチェーン上の燃料インフラに対する需要を一層強固なものとしています。

日本の風力発電設備容量(2020年–2023年)

_1780288846.jpg) 出典:JWPA

出典:JWPA

- 貨物輸送および商業物流活動の拡大:日本の運輸・物流業界は、貨物の移動や輸送ニーズに牽引される燃料供給システムへの需要に対し、引き続き対応を続けています。資源エネルギー庁(ANRE)によると、2022年度における日本の最終エネルギー消費全体の23.6%を運輸部門が占めており、その運輸部門内のエネルギー消費のうち、貨物輸送部門が42.4%を構成しています。貨物輸送におけるエネルギー消費量は、2022年度にわずか0.7%の減少にとどまりました。これは、トラック輸送、海運、産業用流通ネットワークを含む物流活動からの燃料需要が、依然として堅調であることを示唆しています。こうした傾向は、主要な物流ルート沿いにおけるディーゼル燃料の貯蔵、バンカリング(燃料補給)、および給油インフラへの継続的な投資を後押ししています。

当社のJapan Fuel Supply Systems Market (日本の燃料供給システム市場)調査によると、以下はこの市場の課題です。

- 高額な設備投資コストとインフラ整備上の制約:日本の燃料供給システム市場は、水素の輸送、貯蔵、および給油インフラの整備に伴う高額な費用に起因する、重大な課題に直面しています。経済産業省(METI)は、水素の貯蔵には従来の燃料よりも大きな貯蔵容量が必要であること、またアンモニアの取り扱いシステムにおいては、漏洩防止や安全性確保のために一層厳重な対策が求められることを指摘しています。さらに、日本国内における水素ステーションの整備は、主に燃料需要の低迷や多額の運用コストが障壁となり、政府が当初掲げた目標よりも遅いペースでしか進展していません。

- 海外の水素サプライチェーンへの依存:日本の燃料供給システム市場は、依然として供給安定性に関わるリスクに対して脆弱な状態にあります。これは、日本がエネルギー供給の大部分を輸入に依存している点や、海外での水素生産をパートナーシップに大きく頼っている点に起因します。経済産業省が改定した「水素基本戦略」では、水素およびアンモニアの調達、輸送、貯蔵を担う国際的なサプライチェーンを確立することの重要性が強調されています。また政府は、産業用需要家に対して燃料の長期的な安定供給と価格の安定性を保証するためには、信頼性の高い海上輸送体制の構築と、海外での生産活動との効果的な連携が不可欠であると強調しています。

Japan Fuel Supply Systems Market (日本の燃料供給システム市場)のセグメンテーション

アプリケーション別(自動車、産業、発電)

自動車分野は、電動化と水素モビリティの普及拡大を背景に、2035年までに日本の燃料供給システム市場において40.1%という大きな収益シェアを占めると予測されています。日本は、燃料電池車(FCV)を含む新車乗用車販売台数の100%を2035年までに電動化することを目指しています。次世代自動車推進センター(CEV-PC)の報告によると、次世代自動車の総販売台数は2022年の120,303台から2023年には137,926台に増加しました。電気自動車(EV)の販売台数は79,952台から84,304台に、プラグインハイブリッド車(PHEV)の販売台数は39,861台から53,050台にそれぞれ増加しました。さらに、燃料電池車(FCV)の乗用車の登録台数は、2022年の490台から2023年には572台に増加した。

日本における次世代自動車の販売台数(2020年~2024年)

|

カテゴリ |

車両タイプ |

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

|

EV |

乗用車 |

14,363 |

24,119 |

35,529 |

40,310 |

33,933 |

|

EV |

その他 |

396 |

93 |

611 |

2,214 |

2,849 |

|

EV |

軽自動車(ミニカー) |

1,480 |

1,541 |

43,812 |

41,780 |

28,170 |

|

EV |

EV小計 |

16,239 |

25,753 |

79,952 |

84,304 |

64,952 |

|

PHEV |

乗用車 |

16,695 |

26,977 |

39,861 |

53,050 |

41,741 |

|

FCV |

乗用車 |

1,545 |

1,997 |

490 |

572 |

523 |

|

合計 |

— |

34,479 |

54,727 |

120,303 |

137,926 |

107,216 |

出典:cev-pc.or.jp

エンドユーザー別(石油・ガス、運輸・物流、軍事・防衛)

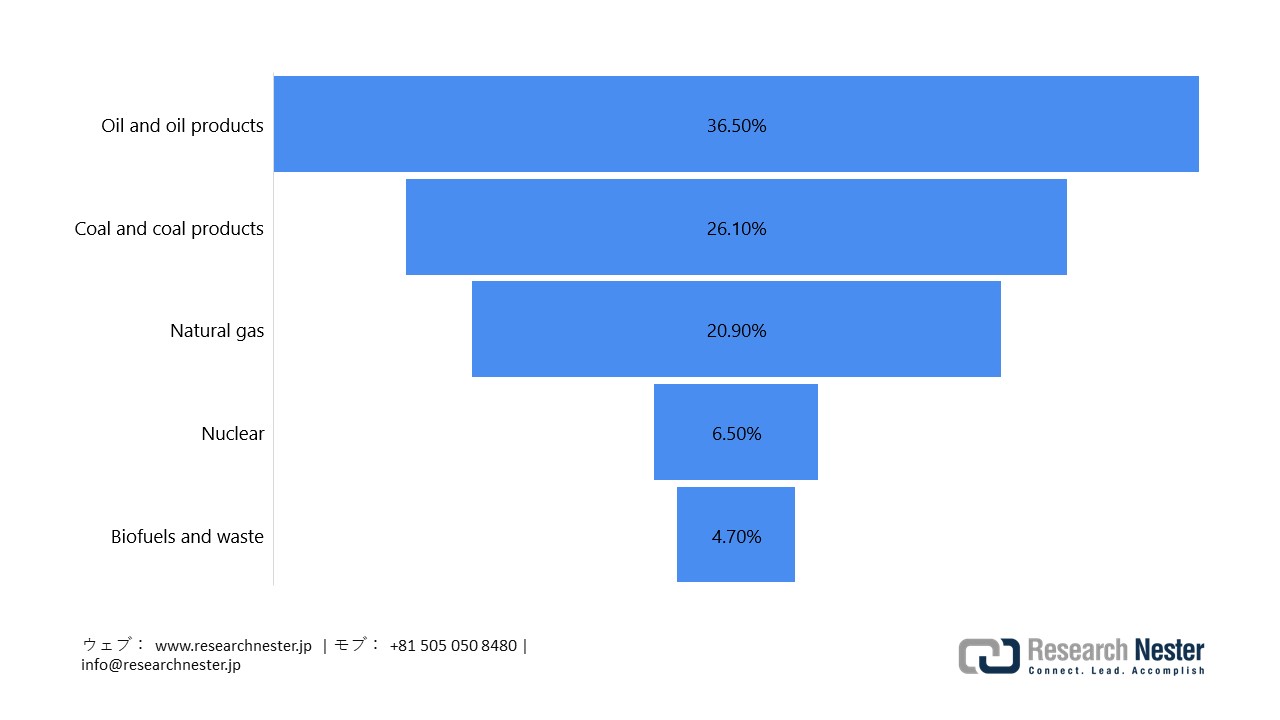

日本の石油・ガスセクターは、LNGの安定供給、製油所の耐障害性、戦略石油備蓄を重視する強固なエネルギー安全保障政策によって支えられています。国際エネルギー機関(IEA)の報告によると、2021年における日本の一次エネルギー供給全体に占める石油の割合は37%で、原油輸入量の80~90%は中東からのものでした。日本は850百万バレルを超える石油貯蔵能力を有しており、その内訳は、10か所の政府系備蓄施設に分散された252百万バレルと、民間企業が管理する600百万バレル以上です。さらに、日本は日量約3.5百万バレルの精製能力を持つ22の製油所を運営しており、国内燃料供給の安定性を高めています。

日本の総エネルギー供給量(2024年)

出典:IEA

出典:IEA

当社が詳細に分析した日本の燃料供給システム市場は、以下のセグメントで構成されています。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

|

タイプ別 |

|

Japan Fuel Supply Systems Market (日本の燃料供給システム市場)を席巻する企業:

日本の燃料供給システム市場の参加企業は、高圧水素充填(70 MPa)、LNG極低温貯蔵・再ガス化、高度なSCADAベースのパイプライン監視、IoT対応燃料物流プラットフォーム、燃料電池統合技術などを活用し、輸送および産業サプライチェーン全体における安全性、効率性、脱炭素化を保証しています。以下は、日本の燃料供給システム市場で事業を展開する主要企業のリストです。

Japan Fuel Supply Systems Market (日本の燃料供給システム市場)の主要プレイヤーは、以下の通りです

- ENEOS Corporation (Tokyo)

- Idemitsu Kosan (Tokyo)

- Iwatani Corporation (Osaka)

- Tokyo Gas (Tokyo)

- Osaka Gas (Osaka)

- JERA Co., Inc. (Tokyo)

- Cosmo Energy Holdings (Tokyo)

- Kansai Electric Power Company (Osaka)

- Toho Gas (Nagoya)

- Mitsubishi Corporation (Tokyo)

以下は、Japan Fuel Supply Systems Market (日本の燃料供給システム市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年3月、Cosmo Energy Groupは次世代エネルギー供給体制を拡充し、バイオ燃料バンカリング、持続可能な航空燃料(SAF)の生産、使用済み食用油のリサイクルシステムを重視しました。同社は、国内SAF生産および燃料流通インフラの安定供給体制を確保するため、地方自治体や業界関係者との連携を強化しました。この取り組みは、廃棄物燃料化物流と再生可能航空燃料生産ネットワークを統合することで、日本の燃料供給システムを大幅に改善するものです。また、低炭素かつ循環型の燃料ソリューションの普及を促進することで、長期的なエネルギー転換目標の達成にも貢献します。

- 2025年1月、Mitsubishi CorporationはJOGMECと共同で、米国に拠点を置くインフィニウム社のeFuelsプロジェクトへの投資を発表しました。このプロジェクトは、グリーン水素と回収したCO₂を利用した合成eFuelsの生産を中心としており、航空および輸送分野におけるドロップイン燃料として設計されています。これらの革新的な燃料は、従来の化石燃料と比較して温室効果ガス排出量を約90%削減する可能性を秘めています。さらに、このプロジェクトは低炭素燃料サプライチェーンの構築を支援し、日本のエネルギー転換に伴う長期的な燃料物流の統合を強化する。

目次

関連レポート

レポートで回答された主な質問

質問: Japan Fuel Supply Systems Market (日本の燃料供給システム市場)はどのくらいの規模ですか?

回答: 2025年におけるJapan Fuel Supply Systems Market (日本の燃料供給システム市場)規模は11億米ドルと予測された。

質問: Japan Fuel Supply Systems Market (日本の燃料供給システム市場)の見通しは何ですか?

回答: Japan Fuel Supply Systems Market (日本の燃料供給システム市場)規模は、2025年には11億米ドルと推定され、2035年末までに21億米ドルを超えると予想されており、予測期間(2026年~2035年)中の年平均成長率(CAGR)は6.6%となる見込みです。

質問: Japan Fuel Supply Systems Market (日本の燃料供給システム市場)を支配している主要プレーヤーはどれですか?

回答: ENEOS Corporation, Idemitsu Kosan, Iwatani Corporation, Tokyo Gas, Osaka Gas, JERA Co., Cosmo Energy Holdings, Kansai Electric Power, Toho Gas、Mitsubishi Corporationなどは、日本における主要な企業の一部である。

質問: 2035年までにJapan Fuel Supply Systems Market (日本の燃料供給システム市場)を牽引すると予想されるどんなセグメントですか?

回答: 自動車分野は、予測期間中、主要なシェアを維持すると予想される。

質問: Japan Fuel Supply Systems Market (日本の燃料供給システム市場)の最新動向・進歩は何ですか?

回答: 日本の燃料供給システムは、水素インフラ、SAF(持続可能な航空燃料)およびe-fuels(電子燃料)の導入、LNG(液化天然ガス)の最適化、デジタル化されたSCADA(監視制御・データ収集・分析)システムによる監視、そして輸送、航空、産業分野における脱炭素化目標を支援する統合型カーボンニュートラルエネルギーネットワークへと移行しつつある。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。