お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針

当社の信頼できる顧客

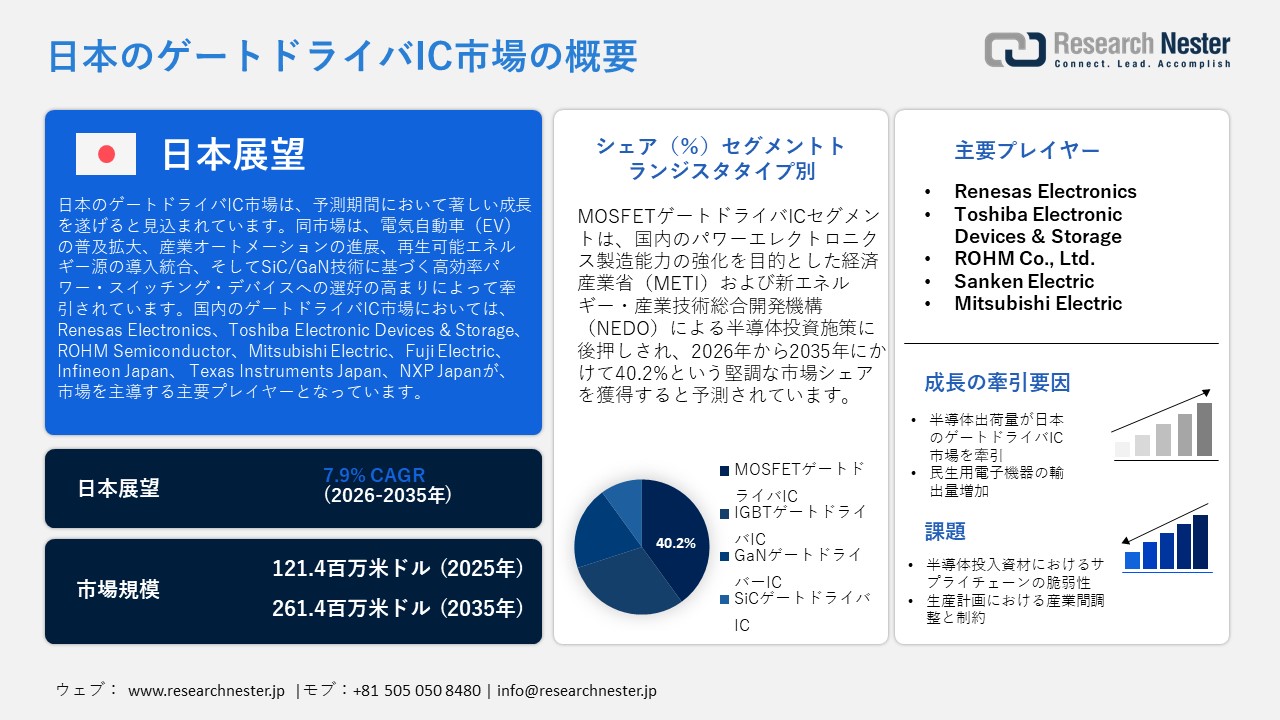

Japan Gate Driver IC Market (日本のゲートドライバIC市場)調査、規模、傾向のハイライト(予測2026ー2035年)

Japan Gate Driver IC Market (日本のゲートドライバIC市場)規模は、2025年には121.4百万米ドルを超え、2035年末には261.4百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.9%で拡大します。2026年にはJapan Gate Driver IC Market (日本のゲートドライバIC市場)業界規模は132.1百万米ドルに達すると予測されています。

日本のゲートドライバIC市場は、電気自動車(EV)の普及拡大、産業オートメーションの高度化、再生可能エネルギーの導入拡大、そしてSiC/GaN技術に基づく高効率パワー・スイッチング・デバイスへの需要の高まりに牽引され、着実な成長を続けています。AIを活用した産業システムから生じる旺盛な需要もまた、この成長基調をさらに加速させています。日本政府は半導体産業の強化に向け、GDPの0.71%に相当する約257億米ドルを投じることを決定し、国内生産能力の向上およびサプライチェーンの強靭化を図っています。こうした戦略的な投資は、EV用インバータ、モーター駆動装置、さらには産業および自動車分野における高度なパワーエレクトロニクス用途に用いられるゲートドライバICへの需要を、直接的に喚起する結果となっています。

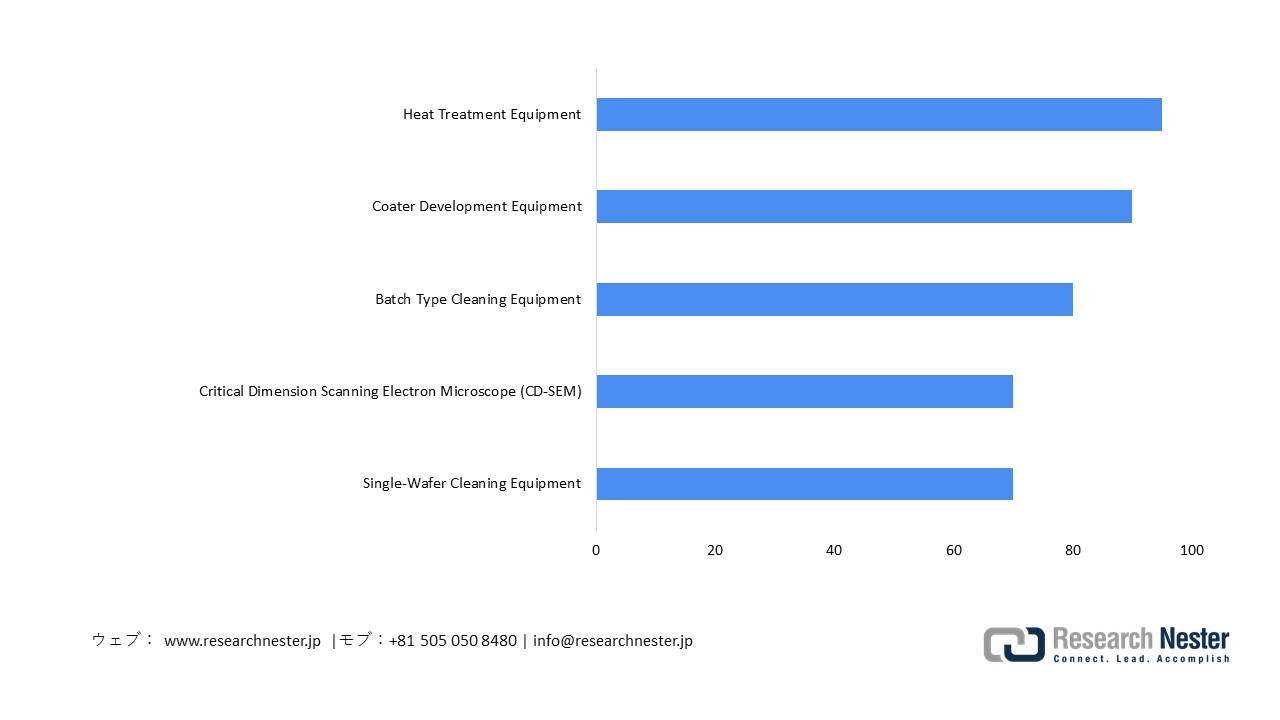

日本は、次世代半導体製造の分野においても目覚ましい進歩を遂げています。その代表例である「Rapidus(ラピダス)」の取り組みでは、多額の補助金や国際連携を背景に、2020年代後半までの2nmクラスのチップ開発および国内量産化の実現を目指しています。日本の半導体生産全体に占めるシェアは、過去のピーク時と比較すると低下しているものの、IC製造に不可欠な上流工程の分野においては依然として強固な地位を維持しています。具体的には、コータ・デベロッパ装置の世界市場において約88%、シリコンウェーハで53%、フォトレジストで50%という高いシェアを占めています。さらに、日本の企業は、枚葉式洗浄装置や測長用走査型電子顕微鏡(CD-SEM)といった重要装置のセグメントにおいて60〜80%のシェアを確保しているほか、コータ・デベロッパや熱処理装置の分野では90%を超えるシェアを誇っています。こうした強みは、サプライチェーンの安定化に寄与すると同時に、ゲートドライバICへの需要を一層拡大させる要因となっています。

日本半導体企業の装置カテゴリー別世界シェア

出典:ITA

出典:ITA

Japan Gate Driver IC Market (日本のゲートドライバIC市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.9% |

|

基準年市場規模(2025年) |

121.4百万米ドル |

|

予測年市場規模(2026年) |

132.1百万米ドル |

|

予測年市場規模(2035年) |

132.1百万米ドル |

|

地域範囲 |

|

Japan Gate Driver IC Market (日本のゲートドライバIC市場) – 地域分析

日本のゲートドライバIC市場は、半導体への投資、電気自動車(EV)の普及、産業オートメーションの高度化、そして再生可能エネルギーの拡大を背景に、成長を続けています。ゲートドライバICは、自動車、民生用電子機器、ロボット工学、人工知能(AI)インフラなど、多岐にわたる分野において、電力の効率的なスイッチングを実現する上で極めて重要な役割を果たしています。炭化ケイ素(SiC)半導体の進歩に加え、省エネルギー技術の開発や政府主導による半導体振興策が推進されていることは、日本のパワーエレクトロニクス・エコシステムの将来を強固なものにしています。

東京都は、半導体の研究開発の拡充、スタートアップ企業との連携強化、そして先進的な試作施設の整備を通じて、日本のゲートドライバIC市場における主導的な地位をさらに高めていくことが期待されています。2025年、「Tokyo Innovation Base(TIB)」には180,000人を超える来場者が訪れ、800件以上のイノベーション関連イベントが開催されました。これにより、AIハードウェアやパワーエレクトロニクス技術の実用化・事業化が強力に後押しされています。さらに、2025年にはTIBの「CATAPULTプログラム」において6つのイノベーション・クラスターが新設されました。これらのクラスターは、ディープテック分野における製造技術の加速化を図るとともに、半導体エコシステム内におけるスタートアップ、学術機関、および産業界の連携を促進することを目的としており、ゲートドライバIC分野における東京都の長期的なイノベーション創出能力を一層強化するものとなっています。

大阪府は、半導体の研究開発や先端材料への投資を通じて、日本のゲートドライバICエコシステムの発展を推進しています。2024年7月、大阪大学はSCREEN Holdingsと共同で「SCREEN MIRAI Laboratory」を開設しました。同ラボは2024年から2027年までの3年間活動を行い、半導体の微細化技術およびナノスケール加工技術の研究開発に重点的に取り組みます。さらに、2026年4月には、Sumitomo Chemicalが大阪工場(大阪市)内に6階建て・延床面積3,200平方メートルのフォトレジスト製造施設を新設する計画を発表しました。同施設の完成は2027年度中を予定しています。こうした取り組みは、産学連携による強固なパートナーシップと材料分野におけるイノベーションに支えられ、次世代半導体の製造およびパワーエレクトロニクス技術の開発分野における大阪府の地位を確固たるものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Motors Corporation

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsubishi Electric Corporation

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- ゲートドライバIC調達に割り当てられた収益の割合

- ゲートドライバICへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Gate Driver IC Market (日本のゲートドライバIC市場):成長要因と課題

Japan Gate Driver IC Market (日本のゲートドライバIC市場)の成長要因ー

-

半導体出荷量の増加が牽引する日本のゲートドライバIC市場:日本のゲートドライバIC分野は、半導体インフラへの投資拡大を背景に、著しい成長を遂げています。こうした投資は、輸出競争力の強化および半導体出荷量の拡大を目的としたものです。パワー半導体、車載用電子機器、および産業用制御機器の生産拡大に伴い、効率的な電力管理やスイッチング用途に用いられる高度なゲートドライバICへの需要が高まっています。さらに、半導体貿易における世界的な動向も市場の成長を後押ししています。半導体デバイスの輸出量においては米国が首位に立ち、2021年には1,316,527.72千米ドルの出荷額を記録しました。これに中国(434,183.91千米ドル)およびシンガポール(428,028.74千米ドル)が続き、半導体に対する国際的な需要が極めて堅調であることを示しています。

世界の半導体デバイス輸出出荷量(2021年)

|

輸出国 |

輸出価値(千米ドル) |

出荷数量(点数) |

|

米国。 |

1,316,527.72千米ドル |

143,173,000 |

|

中国 |

434,183.91千米ドル |

6,609,660,000 |

|

シンガポール |

428,028.74千米ドル |

798,484,000 |

|

マレーシア |

222,070.90千米ドル |

599,180,000 |

|

香港、中国 |

157,772.23千米ドル |

1,377,800,000 |

出典:WITS

- 民生用電子機器の輸出量増加:ディスプレイ用電源、オーディオシステム、および省エネルギー型のスイッチング用途などで活用される、ゲートドライバ集積回路(IC)への需要が高まっています。電子情報技術産業協会(JEITA)の報告によると、2024年1月から9月までの民生用電子機器の輸出額は307,799百万円に達し、前年比104.3%の伸びを記録しました。内訳としては、映像機器の輸出額が284,386百万円、オーディオ機器が23,413百万円となりました。さらにJEITAは、集積回路全体の輸出額が前年比119.8%増の3,403,405百万円に急増したと報告しており、これは半導体生産の堅調な拡大に加え、民生用電子機器の製造工程において、MOSFETやIGBT向けのゲートドライバICの搭載・集積がより一層進んでいることを示唆しています。

日本の電子機器輸出量(2024年)

|

アイテム |

2024年累計金額(現在まで) |

2024年累計(現時点まで) % |

|

コンシューマーエレクトロニクス装置 |

307,799 |

104.3 |

|

ビデオ装置 |

284,386 |

104.1 |

|

オーディオ装置 |

23,413 |

107.2 |

|

インダストリアルエレクトロニクス装置 |

1,625,564 |

101.7 |

|

コミュニケーション装置 |

169,865 |

90.9 |

|

電気通信システム |

2,346 |

67.2 |

|

ラジオ通信システム |

167,519 |

91.4 |

|

コンピュータと情報端末 |

317,568 |

96.6 |

|

エレクトロニクスアプリケーション装置 |

510,193 |

109.1 |

|

エレクトリックメジャリング計装 |

624,690 |

102.1 |

|

エレクトロニクスビジネス機械 |

3,247 |

102.8 |

|

エレクトロニクスコンポーネントおよびデバイス |

7,791,396 |

110.8 |

|

エレクトロニクスコンポーネント |

1,821,843 |

109.0 |

|

パッシブコンポーネント |

894,352 |

113.6 |

|

接続中コンポーネント |

596,487 |

105.2 |

|

エレクトロニクスボード |

282,384 |

104.8 |

|

トランスデューサー |

40,365 |

100.2 |

|

その他 |

8,254 |

108.0 |

|

エレクトロニクスデバイス |

4,082,421 |

116.7 |

|

エレクトロニクスチューブ |

18,870 |

83.6 |

|

ディスクリート半導体 |

660,147 |

104.3 |

|

集積回路(IC) |

3,403,405 |

119.8 |

|

部品および付属品 |

1,887,132 |

101.3 |

|

合計 |

9,724,760 |

109.0 |

出典:JEITA

当社のJapan Gate Driver IC Market (日本のゲートドライバIC市場)調査によると、以下はこの市場の課題です。

- 半導体部材のサプライチェーンにおける脆弱性:日本国内におけるゲートドライバIC(集積回路)のエコシステムは、半導体サプライチェーンの上流工程における混乱、とりわけ材料や製造プロセスへの依存に起因するリスクに対して脆弱な状態にあります。経済産業省は、半導体バリューチェーンにおけるボトルネックや供給途絶に伴う危険性を指摘しており、継続的な監視および国際的な連携の必要性を強調しています。こうした構造的な脆弱性は、産業機器や車載用電源システムに用いられるIC部品の調達において、不確実性を一層高める要因となっています。

- 産業界の連携および生産計画上の制約:経済産業省の報告によれば、半導体供給の安定性は、メーカーとエンドユーザー間における生産計画の調整難によって損なわれているとされています。車載用および産業用半導体のサプライチェーンにおいては、需要予測の変動の激しさや、煩雑な手続き要件が存在するため、サプライヤー側からのサプライチェーン全体の可視性が低下しています。こうした状況は、ゲートドライバICなどの部品について、生産能力(キャパシティ)の最適化・調整を非効率なものとし、ひいては納期スケジュールや製造工程の安定性に悪影響を及ぼしています。

Japan Gate Driver IC Market (日本のゲートドライバIC市場)のセグメンテーション

トランジスタタイプ別(MOSFETゲートドライバIC、IGBTゲートドライバIC、GaNゲートドライバIC、SiCゲートドライバIC)

日本のMOSFETゲートドライバIC市場は、国内のパワーエレクトロニクス製造能力の強化を目的とした経済産業省(METI)および新エネルギー・産業技術総合開発機構(NEDO)による半導体投資施策に後押しされ、2035年までに収益シェアの40.2%を占めると予測されています。特定の半導体支援プログラムの一環として、日本政府は2022年度以降、半導体生産設備の整備に向けて約1.699兆円を割り当てており、2023年度における利子補給支援額は30百万円に達しました。また、NEDOは2023年に、同機関が開発した自動ゲート駆動IC技術により、600V/80Aの条件下においてパワー半導体のエネルギー損失を約49%削減することに成功したと報告しました。さらに、対応可能な半導体デバイスの種類も、SiCデバイスを含め、従来の2,390種類から11,124種類へと大幅に拡大しました。これにより、電気自動車(EV)、産業用オートメーション、および省エネルギー型電力システムへのMOSFETの普及が、より一層促進されることとなります。

半導体材料別(シリコン(Si)、炭化ケイ素(SiC)、窒化ガリウム(GaN)、その他)

シリコン(Si)セグメントは、半導体分野における大規模な事業拡大の取り組みに支えられ、2035年までに日本のゲートドライバIC市場全体の収益の38.1%を占めると予測されています。経済産業省(METI)は、2030年度までに半導体およびAI関連の施策に対し10兆円を超える資金を投じる意向を示しており、官民合わせて50兆円以上の投資誘致と、約160兆円に上る経済波及効果の創出を目指しています。さらに同省は、シリコン(Si)およびSiCデバイスに関する日本の競争力とサプライチェーンの強靭化を図るためには、先端半導体およびパワー半導体の製造拠点を新設する際、プロジェクトごとに約2000億円規模の投資が必要となる点を強調しています。

当社のJapan Gate Driver IC Market (日本のゲートドライバIC市場)に関する詳細な分析には、以下のセグメントが含まれています:

|

セグメント |

セグメント |

|

トランジスタタイプ別 |

|

|

半導体材料別 |

|

|

ゲートドライバタイプ別 |

|

|

アプリケーション別 |

|

Japan Gate Driver IC Market (日本のゲートドライバIC市場)を席巻する企業:

日本のゲートドライバIC市場の参入各社は、SiC/IGBT対応の高耐圧ゲートドライバの活用、絶縁型ドライバアーキテクチャの実装、GaN技術によるスイッチング性能の強化、低損失パワー段の設計、そしてAIを活用した電力制御や車載グレードの信頼性試験を統合した先進的なパッケージング(SSOP/QFN)の採用を通じて、その市場における主導的地位をさらに強固なものにしています。各企業は、電気自動車用インバータや産業用駆動装置の効率向上を図るため、高速ブートストラップ回路、DESAT保護機能、およびモノリシック絶縁技術を導入しています。以下に、日本のゲートドライバIC市場で事業を展開する主要企業のリストを挙げます。

Japan Gate Driver IC Market (日本のゲートドライバIC市場)の主要プレイヤーは、以下の通りです

- Renesas Electronics (Tokyo)

- Toshiba Electronic Devices & Storage (Tokyo)

- ROHM Co., Ltd. (Kyoto)

- Sanken Electric (Tokyo)

- Mitsubishi Electric (Tokyo)

- Fuji Electric (Tokyo)

- Socionext Inc. (Kanagawa)

- Hitachi Astemo (Tokyo)

- Alps Alpine (Tokyo)

- Denso Corporation (Aichi)

以下は、Japan Gate Driver IC Market (日本のゲートドライバIC市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、Fuji Electricは、空調機器や産業用インバータシステムの効率向上を目的として、第3世代となる小型インテリジェントパワーモジュール(IPM)「P641シリーズ」を発表しました。本モジュールは、高度な制御ICとスイッチング素子のアーキテクチャを採用しており、産業用モータ駆動用途において電力損失の低減と高速ゲート制御性能を実現します。これにより、同社のゲートドライバICシステムに関連する半導体制御製品のポートフォリオがさらに強化されました。

- 2025年4月、Mitsubishi Electricは、鉄道車両や産業機械に用いられる高効率インバータシステム向けに特化して設計されたHVIGBTモジュール「XBシリーズ」の発売および初回出荷を開始したことを発表しました。本モジュールは、スイッチング損失を約15%低減し、耐湿性を約20倍に向上させる先進的なIGBTチップ設計を特徴としています。これにより、電気自動車や鉄道用駆動システムにおける高出力ゲート駆動用途での信頼性が大幅に強化されました。

目次

関連レポート

レポートで回答された主な質問

質問: Japan Gate Driver IC Market (日本のゲートドライバIC市場)はどのくらいの規模ですか?

回答: 2025年におけるJapan Gate Driver IC Market (日本のゲートドライバIC市場)規模は、121.4百万米ドルでした。

質問: Japan Gate Driver IC Market (日本のゲートドライバIC市場)の見通しは何ですか?

回答: 日本のゲートドライバIC市場規模は、2025年に121.4百万米ドルと推定されており、予測期間である2026年から2035年にかけて年平均成長率(CAGR)7.9%で拡大し、2035年末までには261.4百万米ドルを上回ると予測されています。

質問: Japan Gate Driver IC Market (日本のゲートドライバIC市場)を支配している主要プレーヤーはどれですか?

回答: Renesas Electronics, Toshiba Electronic Devices & Storage, ROHM Semiconductor, Mitsubishi Electric, Fuji Electric, Infineon Japan, STMicroelectronics Japan, onsemi Japan, Texas Instruments Japan、NXP Japanは、日本における主要なプレーヤーの一部です。

質問: 2035年までにJapan Gate Driver IC Market (日本のゲートドライバIC市場)を牽引すると予想されるどんなセグメントですか?

回答: MOSFETゲートドライバICセグメントは、予測期間において主導的なシェアを維持すると予想されます。

質問: Japan Gate Driver IC Market (日本のゲートドライバIC市場)の最新動向・進歩は何ですか?

回答: Japan Gate Driver IC Market (日本のゲートドライバIC市場)は、SiCおよびGaNの統合、高電圧効率化、AIを活用した電力制御、小型化、自動車の電動化、産業用オートメーション、そしてEVや再生可能エネルギー向けの省エネ型インバータシステムへと、その進化を遂げつつあります。

弊社では、Zoom、Microsoft Teams、Google Meet などのプラットフォームを使用して、購入前に無料のライブ通話で市場レポートを確認する機会を提供しています。