当社の信頼できる顧客

日本の止血バルブ市場調査、規模、傾向のハイライト(予測2026ー2035年)

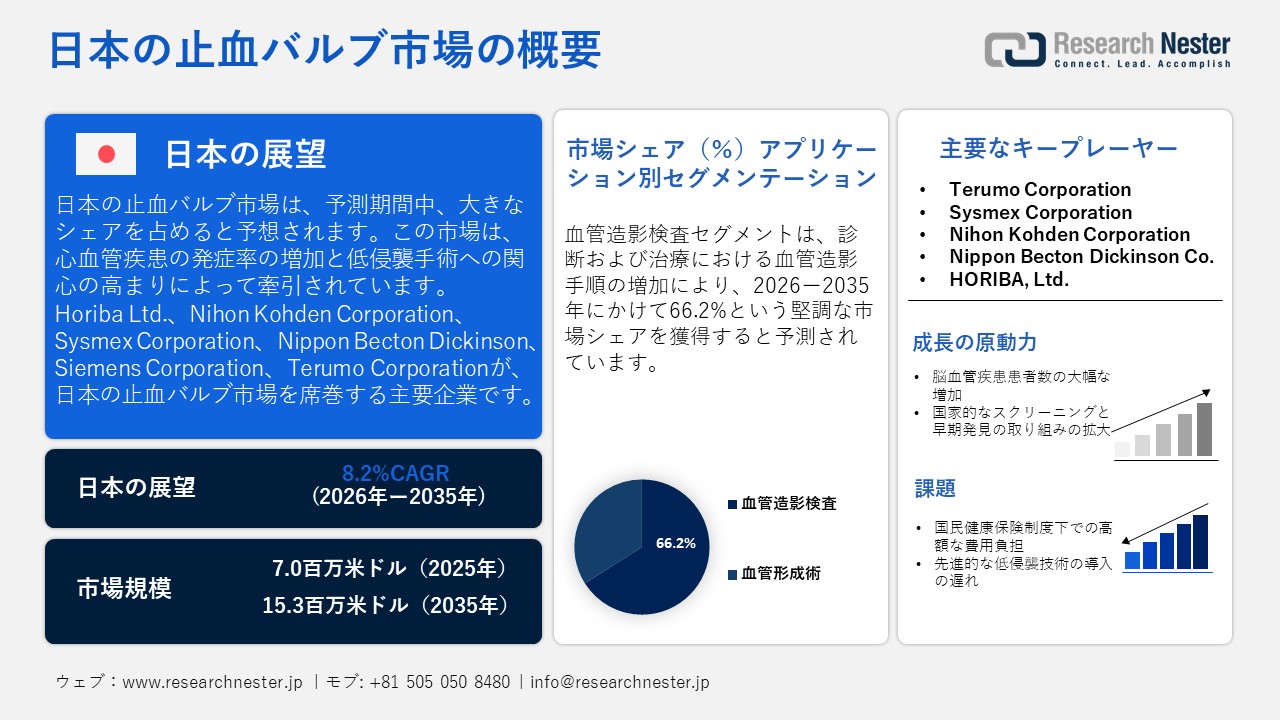

日本の止血バルブ市場規模とシェアは、2025年には7.0百万米ドルと推定され、2035年末には15.3百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)8.2%で成長が見込まれています。2026年には、日本の止血バルブの業界規模は7.5百万米ドルに達すると予想されています。

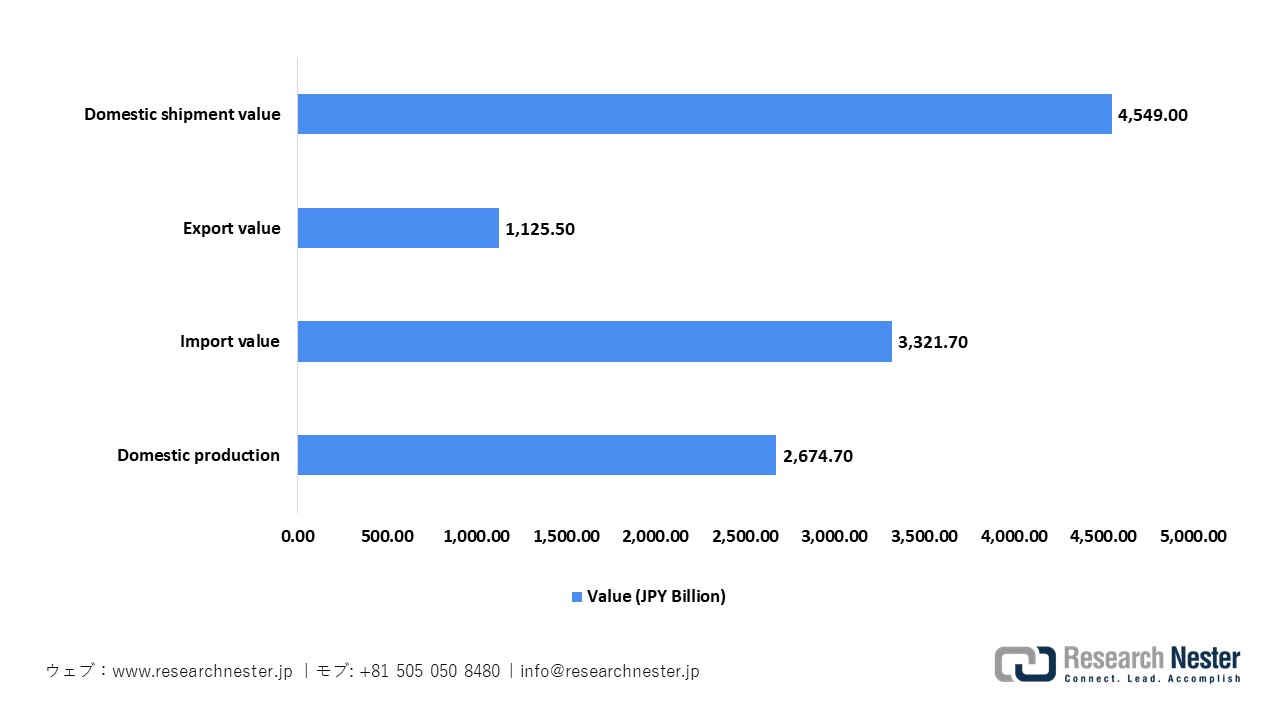

日本の止血バルブ市場は、心血管疾患の発症率増加と低侵襲手術への嗜好の高まりによって推進されています。厚生労働省の薬事工業生産統計年報が示すように、日本の医療機器セクター全体は依然として重要であり、2023年の国内出荷額は4,5490億円でした。これには、国内生産2,6747億円、輸入3,3217億円、輸出1,1255億円が含まれており、高度なインターベンション技術への活発な活動と統合を示しています。厚生労働省の患者調査によると、2023年には約3,581,000人の患者(男性2,078,000人、女性1,503,000人)が心臓病(高血圧性心疾患を除く)の治療を受けており、2020年から531,000人増加しており、手術の需要の増加を浮き彫りにしています。これらの開発は、カテーテルベースの介入中に安全な血管アクセスを容易にし、失血を効果的に管理する上での止血バルブの重要な機能を浮き彫りにし、日本の洗練された低侵襲心臓ケアの枠組みを支えるものです。

日本医療機器概要生産別、貿易、および出荷、2023年

出典:MHLW

この市場拡大の大きな要因は、日本における人口の高齢化です。総務省統計局のデータによると、2024年10月時点で、日本の人口の29.3%が65歳以上であり、世界で最も高い割合となっています。この人口動態の変化は慢性疾患や心血管疾患の発症率の上昇につながり、カテーテルを用いた処置中に正確な血管アクセスと出血の効果的なコントロールを提供するデバイスの需要が高まっています。規制と貿易の枠組みは市場の安定に貢献しています。厚生労働省が監督し、独立行政法人総合医療機器開発機構(PMDA)が施行する医薬品医療機器法は、デバイスが厳格な安全性と有効性の基準に準拠することを保証しています。さらに、経済産業省と連携したイノベーションを支援し輸出を促進する政策は、日本の医療技術の国際競争力を高め、国際市場への効率的なアクセスと統合を可能にしています。

日本の止血バルブ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.2% |

|

基準年市場規模(2025年) |

7.0百万米ドル |

|

予測年市場規模(2026年) |

7.5百万米ドル |

|

予測年市場規模(2035年) |

15.3百万米ドル |

|

地域範囲 |

|

日本の止血バルブ市場 – 地域分析

日本の止血バルブ市場は、インターベンション心臓学および放射線学の分野において不可欠な存在であり、カテーテル挿入の安全性を高めながら、出血量を効果的に最小限に抑えます。そのアプリケーションには、血管造影検査、血管形成術、その他様々な低侵襲手技が含まれ、心血管系および末梢血管系への介入における精度向上に貢献しています。日本の高度な医療インフラと外科手術の需要増加を考えると、止血バルブは患者の安全確保、処置効率の向上、合併症の軽減に不可欠です。止血バルブの採用増加は、主にバルブ設計の革新と最新の画像技術との統合によるものです。

東京は、医療施設や専門の心血管インターベンションセンターが集中しており、手術件数とデバイス利用率が高いことから、2035年までに日本の止血バルブ市場を席巻すると予測されています。首都圏には629の病院と14,689のクリニックがあり、カテーテルを用いた血管形成術や末梢血管治療といった高度なインターベンション手技をサポートしています。順天堂大学病院や聖路加国際病院といった著名な医療機関では、画像診断装置、カテーテル室、低侵襲技術を備えたハイブリッド手術室などを導入しています。電子カルテの導入が進むことで、臨床効率が向上し、止血バルブなどの高度な血管アクセスデバイスの導入が促進されています

大阪は、2035年までに日本の止血バルブ市場のかなりの部分を占めると予測されています。この予想される成長は、同市の手術件数の多さと、低侵襲の末梢血管手術および血管手術の広範な使用を促進する高度なインターベンションインフラストラクチャによって推進されています。大阪医療センターの報告によると、心血管インターベンションセンターは毎年約700件のカテーテルベースの手術を実施しており、これには約250件の末梢血管内インターベンションが含まれています。この手術活動レベルの上昇は、安全な血管アクセスと効果的な出血制御を確保するために不可欠な止血バルブの需要を促進します。同センターは、ハイブリッド手術室、衝撃波血管形成術、アテローム性動脈硬化症カテーテル、その他の最先端技術を活用しており、末梢血管形成術と手術の進歩における大阪の卓越性を強調しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- National Cerebral and Cardiovascular Center

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

- Kobe University Hospital

- 消費単位(量)

- 止血バルブ調達に割り当てられた収益の割合

- 止血バルブへの支出額 - 米ドル価値

日本の止血バルブ市場:成長要因と課題

日本の止血バルブ市場の成長要因ー

- 脳血管疾患患者数の大幅な増加:市場拡大の主な要因は、日本における脳血管疾患の治療を受ける患者数の大幅な増加であり、血管形成術および止血バルブを含む補助血管アクセスデバイスに対する臨床需要が直接的に高まっています。厚生労働省の患者調査によると、2023年の脳血管疾患の治療を受けている患者数は約1,884,000人に達し、2020年から482,000人増加しており、患者数は前年比で堅調に増加しています。疾患別の詳細な内訳を見ると、脳梗塞の患者数は1,312,000人、脳出血の患者数は202,000人、くも膜下出血の患者数は67,000人、その他の脳血管障害の患者数は303,000人となっており、診断と介入の両方に対する処置の需要が高まっていることがさらに強調されています。

日本で脳血管疾患の治療を受けた患者、2023年

|

カテゴリ |

合計患者(2023年) |

男性患者 |

女性患者 |

|

脳血管疾患患者総数 |

1,884,000 |

1,015,000 |

869,000 |

|

脳梗塞 |

1,312,000 |

730,000 |

583,000 |

|

脳出血 |

202,000 |

115,000 |

87,000 |

|

くも膜下出血 |

67,000 |

24,000 |

42,000 |

|

その他の脳血管疾患 |

303,000 |

146,000 |

157,000 |

出典: JPALD

- 高リスク集団における国家スクリーニングと早期発見の取り組みの拡大:市場の拡大は、心血管リスク因子に焦点を当て、末梢動脈疾患(PAD)の早期発見と介入を促進する日本の組織的な国民健康スクリーニングプログラムによって推進されています。厚生労働省の2023年患者調査によると、高血圧(16,092,000)、糖尿病(5,523,000)、脂質異常症(4.01百万)など、重大な心血管疾患および代謝疾患の治療を受けている人の数は依然として多く、PADのリスクが高い集団が相当数存在し、その結果、末梢血管形成術が必要となることを示しています。これらの体系的なスクリーニングおよび治療プロトコルは、診断的血管造影および血行再建術への早期紹介を促進し、末梢介入における信頼性の高い止血バルブの需要を高めています。

当社の日本の止血バルブ市場調査によると、以下はこの市場の課題です。

- 国民健康保険制度下における高コスト圧力:日本の国民健康保険(NHI)制度は、止血バルブなどのインターベンション機器を含む医療機器の償還に厳しい規制を課しています。NHI調査によって設定された価格制限により、メーカーは先進技術に対して高い価格設定を行うことが制限されています。病院は全体的な処置費を抑制するための財政的圧力にさらされており、これがより高価な機器の導入を困難にしています。結果として、コスト重視の環境は革新的な止血バルブの普及を阻害し、特に中小規模または新興の機器メーカーにとって市場の成長を制限する可能性があります。

- 先進的な低侵襲技術の導入の遅れ:日本の医療インフラは高度であるにもかかわらず、高度な止血バルブなどの最先端のインターベンション技術の導入は、地方の病院では緩やかにしか進んでいない傾向があります。小規模な医療機関では、安全な導入に必要な専門的なトレーニングや画像診断リソースが不足している場合があり、これがこれらのデバイスの使用を制限しています。さらに、保守的な臨床慣行や医療機関内での既存デバイスへの偏重が、新製品の導入を遅らせる要因となっています。患者の安全性を重視しながらも慎重な戦略をとることは、革新的な血管アクセスデバイスの市場浸透と迅速な商業化を阻害する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の止血バルブ市場のセグメンテーション

アプリケーション別(血管造影検査および血管形成術)

2035年までに、日本の止血バルブ市場において、血流の信頼性の高い制御を必要とする診断および治療的な血管造影手技の増加、高齢化社会に伴う心血管疾患の有病率の上昇、そして画像誘導下介入中の出血と合併症を減少させる止血バルブの重要な機能により、血管造影検査が収益シェアの66.2%を占めると予想されています。日本の心臓血管疾患登録(JROAD)によると、2022年には243,516件の経皮的冠動脈インターベンションが実施され、これには165,567件の選択的処置と77,949件の緊急処置が含まれており、血管造影検査による誘導が重要な活動であることを裏付けています。2023年10月1日現在、日本の人口の29.1%にあたる36.23百万人が65歳以上でした。この分野では、Terumo Corporationが2024年度の売上高1,0362億円を報告し、Canonのメディカル事業部門は5,688億円を達成しており、このセグメントの拡大を牽引する血管造影検査および関連するイメージングイノベーションの貢献の増加を示しています。

最終用途別(病院および外来手術センター)

2035年までに、日本の止血バルブ市場において、病院が大きな収益シェアを占めると予想されています。2023年10月1日現在、日本には合計8,122の病院があり、1,481,183床を有しており、インターベンションおよびカテーテルベースの処置が行われる巨大な制度的枠組みがあることを示しています。この広範な病院インフラストラクチャは、心臓血管および外科治療に不可欠な止血バルブなどのデバイスの需要の増加を促進します。政府の医療施設調査のデータは、入院患者数やベッド使用率など、病院サービスの継続的な活動を強調しており、高度な治療技術の主要な提供拠点としての病院の役割を強化しています。厚生労働省が実施する医療機関調査は、全国の病院の政策とリソース計画を導く上で重要な役割を果たし、持続的な機能分化、能力への投資、および処置量の増加に不可欠な臨床技術の統合を確実にします。

日本の医療機関と病床数

|

アイテム |

2020年 |

2022年 |

2023年 |

|

機関 |

|||

|

合計 |

178,724 |

181,093 |

179,834 |

|

病院 |

8,238 |

8,156 |

8,122 |

|

診療所 |

102,612 |

105,182 |

104,894 |

|

歯科医院 |

67,874 |

67,755 |

66,818 |

|

ベッド |

|||

|

合計 |

1,593,633 |

1,573,451 |

1,557,020 |

|

病院 |

1,507,526 |

1,492,957 |

1,481,183 |

|

診療所 |

86,046 |

80,436 |

75,780 |

|

歯科医院 |

61 |

58 |

57 |

出典:stat.go.jp

当社の日本の止血バルブ市場の詳細な分析には、次のセグメントが含まれます。

|

アプリケーション別 |

|

|

最終用途別 |

|

|

タイプ別 |

|

日本の止血バルブ市場を席巻する企業:

日本の止血バルブ市場における企業は、ロープロファイルバルブシーリングシステム、改良された生体適合性ポリマー材料、精密なカテーテル統合といった最先端のインターベンション技術および血管アクセス技術を活用し、末梢血管形成術や様々な低侵襲手術における確実な止血を確保しています。こうした技術的優位性により、手技の安全性、使いやすさ、そして医師の安心感が向上し、厳格な規制と品質基準が求められる中でも、現地企業は臨床市場と輸出市場の両方で競争優位性を維持することができます。

以下は、日本の止血バルブ市場で事業を展開している主要企業の一覧です。

- Terumo Corporation (Tokyo)

- Sysmex Corporation (Kobe)

- Nihon Kohden Corporation (Tokyo)

- Nippon Becton Dickinson Co., Ltd. (Tokyo)

- HORIBA, Ltd. (Kyoto)

- Siemens Healthcare K.K. (Tokyo)

- Toyobo Co., Ltd. (Osaka)

- Nissha Co., Ltd. (Kyoto)

- Japan Focus Co., Ltd. (Tokyo)

- Nihon Dempa Kogyo Co., Ltd. (Tokyo)

以下は、日本の止血バルブ市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年4月、Sysmex Corporationは、米国およびEU諸国において、シスメックスブランドの血液凝固機器および試薬の単独販売を開始することを発表しました。これは、シーメンス・ヘルシニアーズとのグローバルOEM契約に基づくものであり、これによりシスメックスは国際的な事業展開を拡大し、製品の供給体制を強化し、血液凝固診断における多様な検査室のニーズにさらに効果的に対応できるようになります。

- 2023年7月、Denka Company Limitedは、東北大学と提携し、革新的な内視鏡下止血シミュレーターの試験販売を開始しました。この医療トレーニング機器は、医師がリアルな触覚フィードバックを受けながら安全に内視鏡下止血手技を練習することを可能にし、患者へのリスクを伴わずに手技スキルの向上に貢献します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針