当社の信頼できる顧客

日本の油圧機器市場調査、規模、傾向のハイライト(予測2026ー2035年)

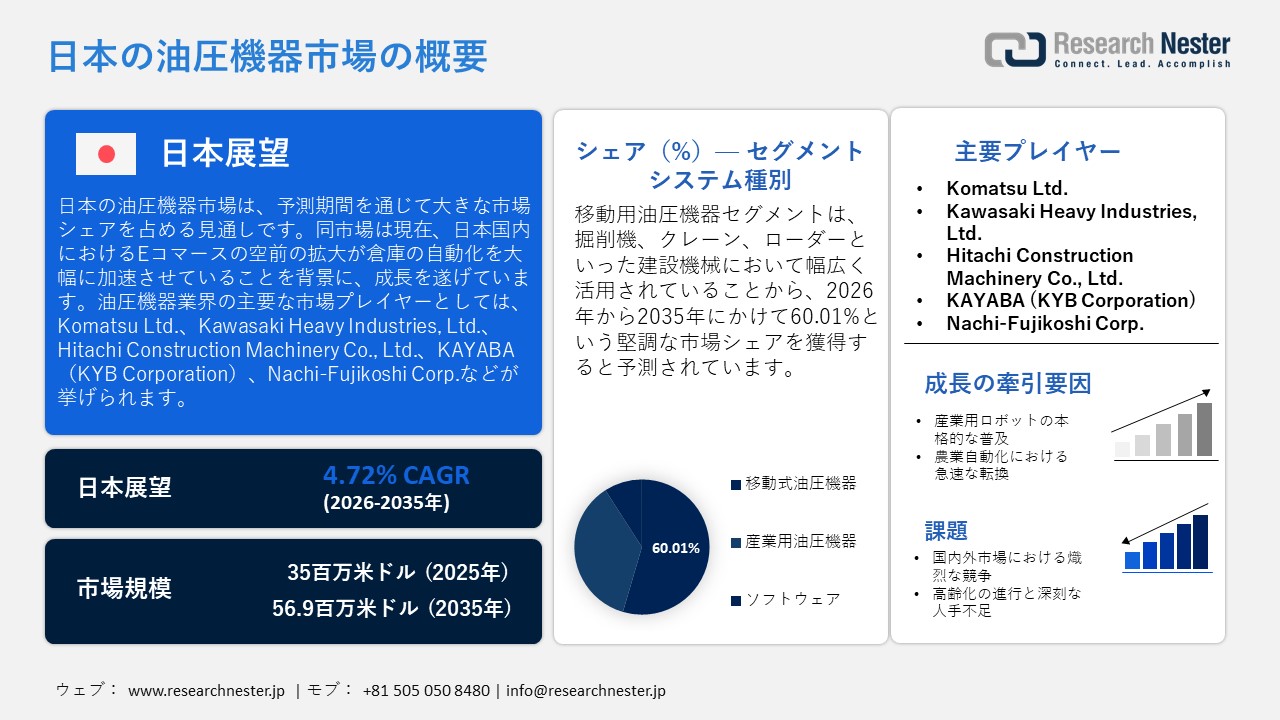

日本の油圧機器市場規模は、2025年には35億米ドルを超え、2035年末には56.9億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.72%で拡大します。2026年には、日本の油圧機器市場業界規模は37.6億米ドルに達すると予測されています。

国内市場は、いくつかの圧倒的な要因により勢いを増しています。具体的には、日本のEコマース分野における倉庫自動化の進展、堅調なインフラ投資、東京・大阪・神奈川といった各都府県での都市再開発、そして産業用自動化およびロボティクス導入の急速な拡大などが挙げられます。日本におけるEコマースの空前の成長は、倉庫自動化の動きを著しく加速させています。日本政府のデータによると、2023年の国内B2C Eコマース市場規模は1,768億米ドルを超え、約9.2%という着実な成長を示しました。さらにカナダ政府は、日本のEコマース売上高が2022年から2027年にかけて年平均成長率(CAGR)3.2%で拡大する一方、同期間における実店舗(オフライン)での売上高の伸びは約1.6%にとどまると予測しています。

日本のEコマースおよび実店舗小売売上高の推移(2017年~2022年)(単位:百万米ドル)

|

カテゴリ |

2017年 |

2018年 |

2019年 |

2020年 |

2021年 |

2022年 |

CAGR (%) |

|

Eコマース |

86,067.7 |

89,117.2 |

93,880.9 |

111,436.6 |

117,669.0 |

122,434.1 |

7.3 |

|

オフライン |

713,878.6 |

714,271.4 |

713,067.6 |

690,645.9 |

692,150.4 |

701,861.8 |

-0.3 |

日本のEコマースおよび実店舗小売売上高予測(2022年~2027年)(単位:100万米ドル)

|

カテゴリ |

2022年 |

2023年 |

2024年 |

2025年 |

2026年 |

2027年 |

CAGR (%) |

|

Eコマース |

122,434.1 |

127,069.1 |

131,496.6 |

135,599.7 |

139,467.7 |

143,065.0 |

3.2 |

|

オフライン |

701,861.8 |

718,198.0 |

729,677.2 |

740,770.7 |

750,693.3 |

760,261.5 |

1.6 |

出典:Government of Canada

オンラインショッピングの拡大に伴い、物流事業者は、注文量の増加、配送スピードへの高まる期待、そして複雑化する在庫の流れに対応するため、フルフィルメントセンター(物流拠点)の近代化を迫られています。こうした背景から、油圧機器が極めて重要な役割を果たす「自動倉庫システム」への注目が高まっています。さらに、昇降機、ロボットアーム、コンベアといった機器の活用により、製品の大量かつ迅速な搬送が可能となり、生産性が飛躍的に向上しています。

この業界における輸出入の動向は、国内全体の機械・産業機器貿易の動きと密接に連動しています。米国国際貿易局(ITA)のデータによると、2023年において、世界の全産業用ロボットの38%以上が日本で製造されました。さらに同時期、日本は産業用工作機械分野における世界有数のメーカーが集積する一大拠点であると同時に、産業用ロボットの市場規模においても世界第2位の地位を占めていました。以下に、機械および輸送機器分野における日本の主な輸出入相手国・地域の一覧を掲載します。

2023年 日本の機械・輸送機器分野における主要貿易相手国

|

パートナー名 |

輸出(千米ドル) |

輸入(千米ドル) |

輸出製品シェア(%) |

輸入シェア(%) |

顕示比較優位 |

AHS加重平均(%) |

|

米国 |

103,163,193.75千米ドル |

21,494,413.74千米ドル |

71.08 |

28.27 |

1.68 |

0.00 |

|

中国 |

62,784,994.63千米ドル |

86,359,597.50千米ドル |

49.66 |

51.39 |

1.79 |

0.01 |

|

その他のアジア諸国 |

21,027,349.39千米ドル |

23,927,788.10千米ドル |

49.11 |

69.05 |

1.04 |

— |

|

大韓民国 |

16,505,933.94千米ドル |

8,073,389.54千米ドル |

35.27 |

26.70 |

1.33 |

0.04 |

|

タイ |

13,435,453.49千米ドル |

11,388,714.29千米ドル |

45.87 |

46.82 |

1.31 |

0.00 |

|

オーストラリア |

12,734,880.16千米ドル |

151,598.62千米ドル |

75.94 |

0.23 |

1.80 |

0.00 |

|

香港、中国 |

10,691,589.21千米ドル |

78,110.80千米ドル |

32.81 |

5.27 |

0.81 |

0.00 |

|

ドイツ |

10,238,113.91千米ドル |

10,396,163.04千米ドル |

52.94 |

52.12 |

1.51 |

0.00 |

|

オランダ |

9,215,957.70千米ドル |

1,188,989.45千米ドル |

68.61 |

38.35 |

2.02 |

0.00 |

|

カナダ |

8,450,292.36千米ドル |

717,284.58千米ドル |

77.26 |

5.07 |

1.77 |

0.00 |

|

メキシコ |

7,831,191.25千米ドル |

2,423,944.59千米ドル |

59.80 |

51.00 |

1.34 |

0.00 |

|

ベトナム |

7,719,458.69千米ドル |

9,351,129.99千米ドル |

44.87 |

36.89 |

1.39 |

0.00 |

出典:WITS

2025年、機械および機械器具の輸出額は約19.5兆円(約1,220億米ドル)に達し、輸出カテゴリーとしては第2位となりました。これは、産業機器分野における油圧機器の輸出取引が極めて堅調であることを示しています。一方、油圧制御機器や構成部品の輸入に関しては、同国は輸入への依存度が極めて高い状況にあります。

日本の油圧機器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.72% |

|

基準年市場規模(2025年) |

35億米ドル |

|

予測年市場規模(2026年) |

37.6億米ドル |

|

予測年市場規模(2035年) |

56.9億米ドル |

|

地域範囲 |

|

日本の油圧機器市場 – 地域分析

関東地域は、その比類なき経済規模と産業集積により、極めて高い成長潜在力を有しています。日本政府のデータによれば、2020年における広域関東圏のGDPは日本の総GDPの約46%を占めており、同地域が国内最大級の経済圏を形成していることを示しています。この地域は、自動車、エレクトロニクス、生産機械をはじめとする製造業が極めて高密度に集積する一大拠点となっています。さらに、経済産業省のデータによると、生産機械、電気機械、および電子部品の各産業分野における生産拡大は、油圧機器に大きく依存していることが明らかになっています。

鉱工業生産指数(2026年2月)

|

カテゴリ |

季節調整済み指数 |

前月比(%) |

オリジナルインデックス |

前年比変化率(%) |

|

生産 |

102.3 |

-2.1 |

97.8 |

0.3 |

|

出荷 |

100.5 |

-1.6 |

96.7 |

-0.2 |

|

棚卸資産 |

98.1 |

0.3 |

98.5 |

-3.4 |

|

在庫比率 |

103.5 |

2.3 |

108.8 |

-1.0 |

出典:METI

中部地域は、自動車産業や重工業を中心とした強固な製造基盤を有しており、極めて大きな市場規模を誇っています。愛知県をはじめとする産業集積の厚い各県の存在や、中部地方の自治体による強力な支援体制が、この地域の市場成長を支えています。実際、「工場立地動向調査」によれば、2024年における愛知県の工場立地件数は67件を超え全国第2位に、また工場敷地面積においても約137.7ヘクタールで同じく全国第2位にランクインしました。こうした製造現場において、関連システムは自動車製造、金属成形、重機操作などの工程に不可欠な要素となっており、油圧機器メーカーにとって極めて有望な地域市場を形成しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Kawasaki Heavy Industries, Ltd.

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- KYB Corporation

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Komatsu Ltd.

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daikin Industries, Ltd.

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nabtesco Corporation

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yuken Kogyo Co., Ltd.

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Asada Corporation

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Bosch Rexroth AG

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Danfoss

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Parker Hannifin Corp

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Eaton

- 消費単位(量)

- 油圧機器調達に割り当てられた収益の割合

- 油圧機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の油圧機器市場:成長要因と課題

日本の油圧機器市場の成長要因ー

- 産業用ロボットの本格的な普及:先進的な電子機器・機械の開発における同国の主導的な地位と、ロボット導入の継続的な加速が、市場を牽引しています。こうした背景から、同国はスマートファクトリーやロボット技術の導入、さらには「Society 5.0」の実現に向けた取り組みを通じて、その自動化能力を着実に強化しています。さらに、公的機関の報告によると、日本企業による設備投資額は、2025年10月から12月の四半期において、前年(2024年)同期比で6.5%以上の増加を記録しました。これは4四半期連続での大幅な増加を示しており、工場設備や自動化システムへの支出が拡大していることを如実に物語っています。加えて、産業用ロボットの導入件数が前年比で増加している点も、こうした市場の動向を裏付けるものとなっています。

日本の産業用ロボット稼働台数(2013年~2023年)

|

年 |

実働在庫(1,000単位) |

前年比変動 |

|

2013年 |

304 |

-- |

|

2014年 |

296 |

-2.6% |

|

2015年 |

287 |

-3.0% |

|

2016年 |

287 |

0.0% |

|

2017年 |

297 |

+3.5% |

|

2018年 |

318 |

+7.1% |

|

2019年 |

355 |

+11.6% |

|

2020年 |

374 |

+5.4% |

|

2021年 |

393 |

+5.1% |

|

2022年 |

414 |

+5.3% |

|

2023年 |

435 |

+5.1% |

出典:World Robotics 2024

高負荷対応のロボット、プレス機、および製造ラインが稼働する現場において、この油圧機器は精密な作業を支える重要な役割を果たしています。自動車、エレクトロニクス、金属加工といった大規模な製造業では、油圧システムとIoT対応システムを統合することで業務の近代化を図り、効率の向上とダウンタイム(稼働停止時間)の削減を実現しています。

- 農業の自動化における急速な変革:トラクター、収穫機、ローダーなどの農業機械にとって、油圧機器の活用は不可欠です。これらのシステムは、重量物の昇降や操舵(ステアリング)を支援し、作業時間の短縮と全体的な効率向上に寄与します。担い手不足という農業が抱える課題を解決するため、スマート農業システムの導入が拡大しており、これが市場の成長を加速させています。これを受け、日本政府および関連する農業団体は、農業の近代化、スマート農業の推進、そして先進的な機械の導入を促進すべく、かつてない規模での取り組みを展開しています。2024年時点で、北海道の農家のほぼ100%が自動操舵トラクターや水位センサーを導入しています。政府が農業生産性の向上を目指し、自動化機械の普及拡大に向けた政策を推進する中、油圧機器メーカーにとってこの分野は極めて有望な市場領域となっています。

当社の日本の油圧機器市場調査によると、以下はこの市場の課題です。

- 国内外市場における熾烈な競争:日本の油圧機器市場はすでに成熟しており、国内の有力企業に加え、海外メーカーからも激しい価格競争の圧力がかかっています。この状況は、新規参入を目指すスタートアップ企業にとって市場への足がかりをつかむことを困難にし、また、さらなる事業拡大を阻む要因ともなり得ます。したがって、業界全体で激化する競争環境が、市場全体の拡大ペースを鈍化させる可能性があります。

- 高齢化の進行と深刻な人手不足:高齢者人口の増加と労働力人口の継続的な減少は、市場が当初見込まれていた収益規模に到達することを阻害する恐れがあります。総務省統計局のデータによると、日本の総人口に占める65歳以上の割合は29%を超えており、高度な油圧機器を効率的かつ的確に扱える専門知識を持った技術者が、極めて深刻なレベルで不足している状況にあります。

この市場の主要な成長要因のいくつかを理解します。

日本の油圧機器市場のセグメンテーション

システムタイプ別(建設・産業機械用油圧システム、産業用油圧システム)

建設機械(掘削機、クレーン、ローダーなど)において幅広く活用されていることから、建設・産業機械用油圧システム(モバイル油圧)分野は急速な成長を示しており、2035年末までには市場シェアの60.01%を占める見通しです。同国における広範なインフラ近代化戦略や都市再開発計画は、結果として建設・産業機械用油圧システムに対する莫大な需要を生み出しています。その一例として、人気エリアの整備、超高層ビルの建設、新たな交通網の構築、そして防災対策を包括した、東京における「100年に一度」とも称される大規模な都市再開発計画が挙げられます。世界経済フォーラム(WEF)の報告によれば、渋谷エリアだけでも、2023年から2029年の間に、超高層ビルを伴う約8件もの大規模なオフィス・商業施設開発プロジェクトが予定されています。こうした大規模な建設プロジェクトは、吊り上げ、掘削、資材運搬などの作業を行うための建設・産業機械用油圧システムに対し、極めて切迫した需要をもたらしています。

製品別(油圧シリンダー、油圧ポンプ、油圧バルブ、油圧モーター、フィルター・アキュムレーター、油圧伝動システム)

油圧シリンダー分野は、高成長を遂げている各産業分野において、力の発生および動作制御に不可欠な役割を果たしていることから、予測期間を通じて最も高い市場シェアを維持すると予測されています。油圧シリンダーは、油圧エネルギーを直線的な力へと直接変換できるという特性から、大規模な生産を行う産業分野において好んで採用される傾向にあります。同国が「スマートシティ」プロジェクトの導入に向けた戦略を継続的に推進し、各産業界において産業機械の導入が本格化するにつれて、こうしたシステムの中核を担うアクチュエーターである油圧シリンダーへの需要も高まっています。

当社の日本の油圧機器市場の詳細分析では、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

|

システムタイプ別 |

|

|

機能性別 |

|

日本の油圧機器市場を席巻する企業:

日本の主要企業は、迅速な連携および研究開発戦略を通じて、油圧機器に対する国内需要の拡大を積極的に推進しています。業界を牽引する各社は、最先端の革新技術の開発に注力するとともに、販売代理店契約や共同マーケティング協定などを通じて事業を展開しています。例えば、Hitachi Construction Machinery Co., Ltd. は2024年6月、3Dパーツカタログを公開しました。同カタログでは、日本国内で展開されている「ZAXIS-7」シリーズの中型油圧ショベル「ZX120-7」および「ZX200-7」の部品について、3Dモデルが掲載されています。

日本の油圧機器市場における主要企業は以下の通りです。

- Komatsu Ltd. (Minato-ku, Tokyo)

- Kawasaki Heavy Industries, Ltd. (Chuo-ku, Kobe)

- Hitachi Construction Machinery Co., Ltd. (Taito-ku, Tokyo)

- KAYABA (KYB Corporation) (Minato-ku, Tokyo)

- Nachi-Fujikoshi Corp. (Toyama City)

以下は、日本の油圧機器市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年3月、Bosch Rexroth AGとKawasaki Heavy Industries, Ltd.は、オフハイウェイ機械分野において協業し、未来の建設現場に向けたイノベーションとサステナビリティを推進していく計画を発表しました。このパートナーシップを通じて、両社は業務効率の向上を図るとともに、将来の活用に向けたインテリジェント機械の開発を進めていきます。

- 2025年4月、Komatsu Ltd. は、展示会「bauma 2025」にて次世代型油圧ショベルを発表する計画を明らかにしました。本機は、最新世代のインテリジェントマシンコントロール技術をはじめとする、情報通信技術(ICT)を搭載して設計されています。

- 2024年11月、Kawasaki Heavy Industries, Ltd.はショベルカー向けの「自律掘削システム」を開発し、ショベルカーを用いた自律的な溝掘削作業の実証に成功しました。この成果は、油圧機器分野における技術革新が着実に進展していることを示すものとなりました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針