当社の信頼できる顧客

日本の産業用レーザー市場調査、規模、傾向のハイライト(予測2026ー2035年)

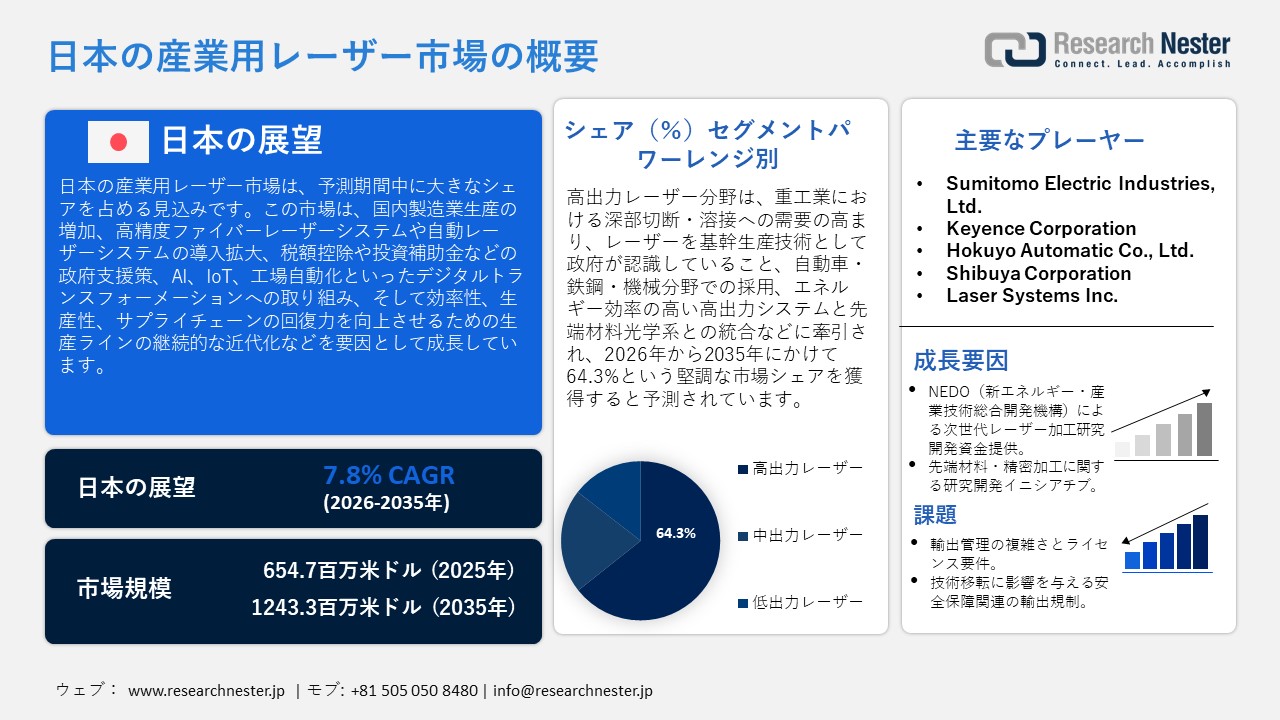

日本の産業用レーザー市場規模は、2025年には654.7百万米ドルを超え、2035年末には1243.3百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.8%で拡大します。2026年には、日本の産業用レーザー市場の業界規模は689.7百万米ドルに達すると予測されています。

日本の産業用レーザー市場は、予測期間中、主に国内製造業の生産増加に牽引され、上昇傾向で成長すると予想されています。例えば、 AMADA Co., Ltd.は、製造業における生産性向上と作業精度の向上に貢献する革新的なファイバーレーザー加工システムが国内の金属加工工場で広く使用されていることが評価され、日本レーザー学会(2024年)から産業賞を受賞しました。また、経済産業省(METI)の日本の鉱工業生産指数は、2025年の主要月において製造業全体の生産が成長の勢いを示しており、生産指数はほぼ横ばいながらも出荷量が増加していることから、生産ラインにおける設備投資が継続していることが示唆されています。

さらに、政府はサプライチェーンのレジリエンス強化と製造業におけるデジタル投資を目的として、税額控除、特別償却制度、技術投資補助金といったデジタル変革を促進するインセンティブを提供しています。例えば、Nikon Corporationは、日本のDX関連税制優遇措置と特別償却制度を活用し、関連生産技術への費用対効果の高い投資を可能にするため、高精度製造部門に世界最先端の自動レーザー切断システムを導入しました。加えて、日本のコネクテッドインダストリーズ構想は、製造業におけるAI、IoT、機械自動化の導入を促進し、国家戦略の重点分野となっています。この政府の方針は、Society 5.0の目標に沿った産業近代化の一環として、工場データネットワークと連携して精度とスループットを向上させるレーザー加工システムの導入に直接的な影響を与えています。

日本の産業用レーザー市場のサプライチェーンは、主に光学素子、半導体、パワーモジュールなどの主要な原材料や高精度部品の輸入・輸出、および世界各国からの高度な製造設備の調達に依存しています。また、国内の研究開発能力、熟練労働者の確保、国際的な技術供給システムとの連携にも影響を受けています。 2023年、日本はレーザーダイオードを除くレーザーを267,408,590千米ドル相当、9,035台輸出しました。主な輸出先はオランダ(115,521,630千米ドル)と米国(58,589,290千米ドル)であり、日本が製造する高付加価値レーザーシステムに対する海外からの高い需要を示しています。同様に、日本は電気溶接機、レーザー溶接・切断機、超音波溶接・切断機を82,269,850千米ドル相当、合計17,542,470台輸入しました。輸入元はドイツ(40,028,530千米ドル)と中国(17,542,470千米ドル)への依存度が高くなっています。こうした輸入は、特殊加工技術へのアクセスを改善することで日本の産業用レーザー市場を強化しています。また、高精度な海外製機器を日本の生産ラインに組み込むことで、国内生産能力も向上させています。さらに、2022年の日本の研究開発費は20.70兆円、GDP比3.65%に達し、ハイテク製造技術におけるイノベーションを促進しています。

日本の産業用レーザー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.8% |

|

基準年市場規模(2025年) |

654.7百万米ドル |

|

予測年市場規模(2026年) |

689.7百万米ドル |

|

予測年市場規模(2035年) |

1243.3百万米ドル |

|

地域範囲 |

|

日本の産業用レーザー市場 – 地域分析

日本の産業用レーザー市場は、国内の高度に発達した製造環境において中心的な役割を担っており、自動車、エレクトロニクス、精密機械、重工業といった主要産業を支えています。例えば、TOWA LASERFRONT Corporationは、日本の自動車部品、電子部品、精密機械製造における精密切断・溶接に用いられる産業用レーザー加工装置を設計しており、様々な産業分野における高精度生産と高度な加工ニーズに対応しています。日本の製造業は常にGDPの5分の1以上を占めており、産業用レーザーなどの精密加工技術は、高効率生産、品質管理、国際競争力において重要な役割を果たしています。産業用レーザーアプリケーションは、材料の高速切断、溶接、穴あけ、表面処理を実現し、生産品質の向上、高速加工、自動化、デジタルファクトリープログラムの推進に貢献します。

レーザーの産業応用は、主要産業全体に及んでいます。例えば、自動車組立ラインでは精密溶接や車体組立にレーザーが用いられ、エレクトロニクス・半導体産業では部品の微細パターニングや切断に、医療機器製造では小型で複雑な部品の製造に、金属加工産業では板金や構造物の切断にレーザーが活用されています。例えば、DENSO Corporationは、自動車部品の製造に産業用レーザー溶接・切断技術を採用しており、パワートレインや安全部品の接合における高精度化を実現し、日本の自動車量産プロセスにおける自動生産ラインと均一な品質確保に貢献しています。同様に、Canon Inc.は、高度なエレクトロニクス機器や医療機器の製造に使用される微細で複雑な部品の微細パターニング、マイクロ切断、穴あけを必要とする半導体部品や医療機器にレーザーマイクロマシニング技術を応用しています。日本レーザー加工学会は、レーザー材料加工を、産業界で広く求められている材料と応用分野における高品質製造の鍵として提唱しています。

産業用レーザーの主要な生産拠点となる都市・地域は、名古屋市および愛知県(自動車製造)、大阪市および関西地方(先端材料・精密機械)、そして東京首都圏(研究機関・ハイテク統合センター)です。日本のレーザー市場は、持続可能性への取り組みと密接に連携しています。政府の支援プログラムは、環境に優しいレーザー製造、エネルギー効率、そして国の脱炭素化戦略の一環としての炭素排出量削減に重点を置いています。グリーンイノベーション基金は、省エネルギー技術を取り入れた製造技術の研究開発に対する直接的な支援策である。

研究開発における現在のトレンドは、高輝度・高効率の次世代レーザーとAIを活用した処理システムであり、これらはスループット、精度、および自動化工場との統合性を向上させるために活用できます。2025年、NEDOはオランダと協力し、フォトニック半導体技術の開発を目指すPhoton Deltaイニシアチブに参画しました。このパートナーシップにより、次世代レーザー、フォトニクス、精密製造分野における共同研究、知識共有、技術交流が可能になります。このプロジェクトは、日本の産業用レーザー技術における専門知識と欧州のフォトニクスにおけるイノベーションを融合させることで、半導体および高度な製造プロセスを実現し、高性能かつ省エネルギーなレーザーおよびフォトニックソリューションの開発を促進することで、グローバルな競争力を強化します。市場動向を見ると、自動化、電子機器の小型化、製品製造における高精度化へのニーズが大幅に高まっており、将来予測では、日本はスマート製品の製造、持続可能性、そして世界的な産業協力に貢献する産業用レーザー技術において、さらに強力な世界的リーダーとなることが期待されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 産業用レーザー調達に割り当てられた収益の割合

- 産業用レーザーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Kyushu, Inc.

- 消費単位(量)

- 産業用レーザー調達に割り当てられた収益の割合

- 産業用レーザーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- DISCO Corporation

- 消費単位(量)

- 産業用レーザー調達に割り当てられた収益の割合

- 産業用レーザーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rapidus Corporation

- 消費単位(量)

- 産業用レーザー調達に割り当てられた収益の割合

- 産業用レーザーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsui High‑Tech, Inc.

- 消費単位(量)

- 産業用レーザー調達に割り当てられた収益の割合

- 産業用レーザーへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の産業用レーザー市場:成長要因と課題

日本の産業用レーザー市場の成長要因ー

- NEDO次世代レーザー加工研究開発資金:日本の産業用レーザー市場は、レーザー技術開発のための政府による研究開発資金によって大きく支えられています。この投資は、生産における精度、生産性、エネルギー効率を向上させる高効率・高輝度レーザーシステムの開発を促進します。これらのプログラムは、商業化のリスクを軽減し、産業用レーザーの普及を加速させ、自動車、エレクトロニクス、金属加工産業における用途範囲を拡大します。

特に、新エネルギー・産業技術総合開発機構(NEDO)は、次世代ファイバーレーザー、超高速レーザー、半導体レーザーの開発に取り組むTACMIプロジェクトなどのプログラムに資金を提供しています。公式情報によると、これらの取り組みは、国内の技術力強化、海外サプライヤーへの依存度低減、高付加価値の日本製品へのレーザーシステムの広範な導入促進を目的としています。

- 先端材料・精密加工研究開発イニシアチブ:先端材料加工および精密製造技術分野の研究開発プロジェクトも、レーザー利用の高付加価値用途を拡大することで、産業用レーザー市場を牽引しています。企業や研究機関は、切断、溶接、積層造形における高精度化、製品品質の向上、エネルギー効率の改善、技術利用の促進のためにレーザーシステムを導入しています。これらのイノベーションは、特に医療、エレクトロニクス、航空宇宙分野において、メーカーのコスト削減と持続可能な成長に貢献しています。

日本では、金属積層造形や精密加工システムを可能にする青色直接ダイオードレーザーの開発のために、産学連携が政府資金によって支援されています。これらの研究開発プログラムの目的は、レーザーシステムの精度、効率、消費電力を向上させ、産業界での利用を拡大し、国家イノベーション戦略に対応することです。

当社の日本の産業用レーザー市場調査によると、以下はこの市場の課題です。

- 輸出管理の複雑さとライセンス要件:日本の輸出管理制度は、外国為替及び外国貿易法(外為法)に基づき、産業用レーザーなどの先端技術の輸出に対して厳格なライセンス取得および承認手続きを課しています。一部の高出力レーザーシステムは軍民両用機器に分類されるため、国際市場への輸出には多くの書類作成と政府の承認が必要となります。この規制の複雑さは、事務負担の増加、納期遅延、メーカーの運用コスト増加につながっています。中堅・中小企業は通常、これらの手続きにおいて不利な立場に置かれるため、国際レベルでの競争力を維持することが困難です。こうしたコンプライアンスに伴う負担は、世界的な需要への対応力を低下させるだけでなく、市場へのアクセスを制限し、日本で開発された技術の海外市場での普及を遅らせることで、日本の産業用レーザー市場の成長を阻害する可能性があります。

- 技術移転に影響を与える安全保障関連の輸出規制:日本には、外国為替及び外国貿易法(外為法)に基づく包括的な条項を含む安全保障関連の輸出管理制度があります。この制度では、兵器やその他の戦略的目的で使用される可能性のある技術(必ずしも特定されているとは限らない)について、輸出許可が必要となります。これらの規定には、高度な産業用レーザー、特に高出力または高エネルギー半導体を用いたシステムが含まれる可能性があります。このような制限は、技術を国際市場に販売または移転しようとする企業にとって大きな課題となります。各取引の審査と承認に非常に長い時間がかかる場合があるためです。規制要件は、事業プロセスを複雑化・長期化させ、コストを増加させます。安全保障関連の輸出許可取得の困難さは、国際市場における競争力を低下させ、市場拡大を阻害し、特に輸出による規模拡大に依存するハイテク精密製造業における日本の産業用レーザーメーカーの売上成長を抑制する可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の産業用レーザー市場のセグメンテーション

出力範囲(低出力、中出力、高出力)

高出力産業用レーザー分野は、2035年までに市場シェア64.3%と最大の成長が見込まれています。これは、高出力レーザーが重工業製造、切削加工、溶接など、材料への高い浸透を伴う加工に対応できるためです。例えば、Furukawa Electric Co., Ltd.は、自動車および産業機器部品製造における厚板金属の溶接・切断工程に適用可能な高出力ファイバーレーザーシステムを製造しています。同社のレーザーは、EVモーターにおける銅および鋼部品の安定した深溶接や、日本の重機械製造に貢献しています。さらに、日本では製造業が国内GDPの20%以上を占めており、鉄鋼、自動車、重機械分野における生産性向上は戦略的な優先事項となっています。これにより、加工時間とエネルギー消費を最小限に抑える高出力レーザー機器への需要が高まっています。

レーザー加工は日本政府によって主要な製造プロセスの一つと位置づけられており、産業競争力強化のために材料科学、光学、システムエンジニアリングの技術が求められています。高出力レーザーは、工程統合と熱損失の低減を可能にするため、エネルギー効率の高い生産において重要な役割を果たし、日本のカーボンニュートラル製造目標にも貢献しています。日本の産業技術総合研究所(AIST)による研究では、高出力レーザー加工が省エネルギー、材料切断、難加工材からの高精度製品製造に役立つことが実証されており、これが高出力レーザーの優位性を確固たるものにしています。

レーザータイプ別(ファイバーレーザー、CO₂レーザー、固体レーザー、超短パルスレーザー)

ファイバーレーザー分野は、2026年から2035年の予測期間において、電気光変換効率、ビーム安定性、自動製造システムとの互換性により、47.6%という大きな収益シェアで成長すると予想されています。例えば、Fujikura Co., Ltd. of Japanは、産業用マーキング、切断、精密加工に使用される、高いビーム品質、電気光変換効率、安定性を備えた高性能パルスおよび連続波ファイバーレーザーを設計・製造しています。これらのファイバーレーザーは、信頼性が高く、自動生産ラインとの統合が可能であるため、自動車およびエレクトロニクス市場における自動製造システムに幅広く適用されています。政府資金による研究は、高出力レーザー技術と光ファイバーが、特にロボット工学、精密機械加工、先端材料加工といった分野における次世代の産業競争力の鍵となることを強調しています。

さらに、日本が策定した国家イノベーションプログラムは、光技術とレーザー技術を主要な産業技術として位置づけ、スマートファクトリーやデジタル監視生産ラインへの大規模な導入を支援することを目指しています。エネルギー効率の面では、ファイバーレーザーは従来のレーザーシステムに比べて処理単位あたりのエネルギー消費量がはるかに少ないため、製造効率向上という公共政策目標の達成に貢献できます。こうした構造的な利点は、産業用レーザー市場におけるファイバーレーザーの長期的な収益面での優位性へと直接つながっています。

当社の日本の産業用レーザー市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

レーザータイプ別 |

|

|

アプリケーション別 |

|

|

パワーレンジ別 |

|

|

エンドユーザー業界別 |

|

日本の産業用レーザー市場を席巻する企業:

日本の産業用レーザー市場は、Fujikura Ltd.やSumitomo Electric Industriesといった長年の実績を持つ重工業企業に加え、Hamamatsu Photonics K.K. やQD Laser, Inc.といった専門的なフォトニクス企業が共存しているのが特徴です。これらの企業は、高精度切断、溶接、半導体加工システムに対する需要の高まりに対応するため、研究開発と製品の多角化に取り組んできました。さらに、各社は自動化、高出力ファイバーレーザー技術、高出力センサーを組み合わせ、グローバルなネットワークを活用して新たな市場への参入を図っています。また、レーザーテックやレーザーシステムズといった専門企業は、ニッチなレーザー検査・加工ソリューションを提供することで、エコシステムを強化しています。スマートマニュファクチャリングとサステナビリティも、日本の産業用レーザー業界における競争優位性を高めており、これらは戦略的な投資対象としても注目されています。

日本の産業用レーザー市場における主要プレーヤーは次のとおりです。

- Fujikura Ltd. (Tokyo)

- Hamamatsu Photonics K.K. (Hamamatsu, Shizuoka)

- Lasertec Corporation (Yokohama, Kanagawa)

- QD Laser, Inc. (Kawasaki, Kanagawa)

- Japan Laser Corp. (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

- Keyence Corporation (Osaka)

- Hokuyo Automatic Co., Ltd. (Osaka)

- Shibuya Corporation (Tokyo)

- Laser Systems Inc. (Tokushima)

以下は、日本の産業用レーザー市場における各企業について網羅されている項目です。

- 企業概要

- 事業戦略

- 主要製品

- 財務実績

- 主要業績評価指標

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年1月、Nuvoton Technology Corporation Japan(NTCJ)は、波長420nm、出力1.7Wの最先端インジウム半導体レーザーダイオードを発表しました。プレスリリースでは、このレーザーが小型パッケージで高出力の光出力を実現している点が強調されており、これによりシステムの設計の柔軟性と小型化が可能になるとされています。また、独自の設計技術と放熱技術により、高い効率と長期的な信頼性を実現しています。この製品は、産業用レーザー用途における従来の水銀ランプの代替品として販売されており、レーザーシステムのコスト、消費電力、およびサイズを最小限に抑えるのに役立ちます。この製品の登場は、産業分野におけるレーザー加工、ダイレクトイメージング、レーザー溶接製品などのハイテク光学システムにとって大きなメリットとなります。

- 2024年10月、Fujikura Ltd.は、同社初の5kW以上のシングルモードファイバーレーザーが実用化を開始したと発表しました。これは、日本の産業用レーザー技術における主要な進歩の一つとなりました。この高出力レーザーは、従来の3kWモデルの代替として使用できますが、より高い出力、優れた加工性能、そして炭素繊維強化プラスチック(CFRP)などの難加工材の切断におけるコスト効率の向上を実現しています。プレスリリースによると、この開発はNEDO(新エネルギー・産業技術総合開発機構)の産業技術プログラムの支援を受けて行われ、この技術は複雑な加工研究に活用されることが期待されています。この製品の登場は、日本の製造業における高精度・高スループット生産への移行、そして重工業における高出力レーザーの導入という流れに合致しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針