当社の信頼できる顧客

Japan Industrial Wax Market (日本の産業ワックス市場)調査、規模、傾向のハイライト(予測2026ー2035年)

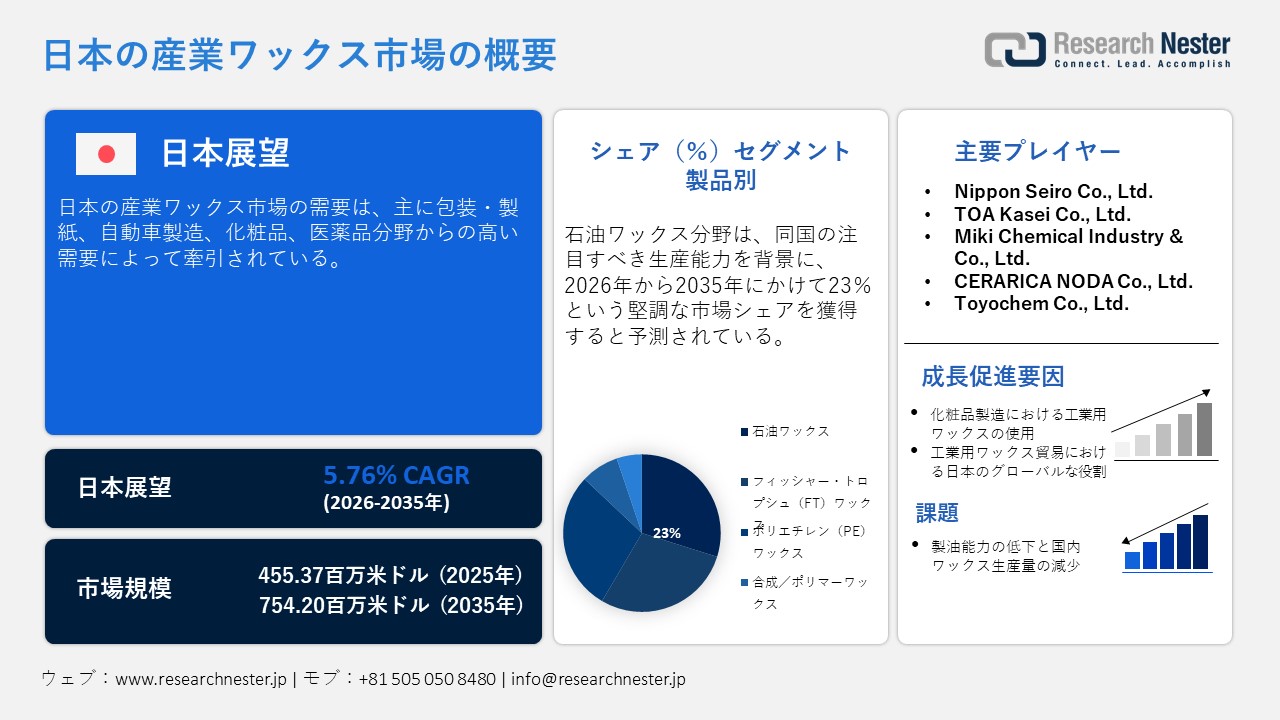

Japan Industrial Wax Market (日本の産業ワックス市場)規模は、2025年には455.37百万米ドルを超え、2035年末には754.20百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.76%で拡大します。2026年には Japan Industrial Wax Market (日本の産業ワックス市場)業界規模は498.15百万米ドルに達すると予測されています。

Japan Industrial Wax Market (日本の産業ワックス市場)の需要は、包装・製紙、自動車製造、化粧品、医薬品分野からの高い需要によって主に牽引されています。2024年の日本のパルプ・製紙産業のパルプ材供給量は13.62百万乾燥トン(BDT)で、内訳は針葉樹(3.58百万BDT)と広葉樹(10.04百万BDT)です。日本製紙協会(JPA)によると、一人当たりの国内消費量は166kgです。さらに、2022年のパルプ・紙の出荷額は7.8兆円で、製造業全体の2.1%を占めています。この出荷額の大きさは、日本の製造業における製紙・包装材料の経済規模と安定した需要を物語っています。日本は医薬品生産においても大きな潜在力を有しており、再生医療や遺伝子治療の分野では生産規模が拡大しています。 JETROによると、Japan Industrial Wax Market (日本の産業ワックス市場)は2025年の3,819億円から、2035年には1,0806億円、2040年には1,1379億円に成長すると予測されています。最終用途分野における力強い成長軌道が、Japan Industrial Wax Market (日本の産業ワックス市場)の成長を促進すると見込まれています。

産業ワックスのサプライチェーンは、主要原料として石油を使用することで形成されています。産業ワックスの製造には主に低密度ポリエチレン(LDPE)が用いられ、一般的にLDPEワックスとして知られています。LDPEワックスは、光沢、潤滑性、加工性を向上させるための貴重な添加剤として、マスターバッチ、インク、塗料、接着剤などに幅広く使用されています。LDPEワックスの採用は、その熱安定性、様々なポリマーとの相溶性、耐湿性によって支えられており、自動車、包装、建設分野における最終製品の品質保証に不可欠なものとなっています。日本は、クロロブチルゴムをはじめとする先端材料製造業の存在により、化学産業が活況を呈しています。世界的に見ると、日本はグローバル・イノベーション・インデックスで12位に位置しています。国内の生産企業は、高付加価値の合成ゴム(特にタイヤや自動車部品のエラストマー)において競争力があり、2024年の合成ゴムの貿易黒字が18.1億万米ドルに達したことからもそれが明らかです。OECのデータによると、2024年に日本は3200億円相当の合成ゴムを輸出しており、合成ゴムの酸化防止剤および加工助剤としての産業ワックスには大きな市場機会があることを示唆しています。

HS 4002:合成ゴム及びファクティス貿易、日本 2025

|

メトリック |

価値 |

解釈に関する注記 |

|---|---|---|

|

輸出(2025年10月) |

244億円 |

日本は2025年10月に合成ゴムを世界市場に輸出した。 |

|

輸入(2025年10月時点) |

49.2億円 |

同月の日本の合成ゴム輸入量。 |

|

貿易収支(2025年10月) |

195億円増 |

輸出黒字は、日本が合成ゴム製品の純輸出国であることを示している。 |

|

総輸入額に占める割合(2023年) |

ゴム輸入量の約7.94% |

HSコード4002に分類される合成ゴムは、2023年のゴム輸入総量の約7.94%を占めた。 |

|

トレンド(2022年~2023年) |

シェアはわずかに減少 |

合成ゴムの輸入シェアは、2022年の約8.63%から2023年には約7.94%に減少した。 |

|

製品 |

容量(2023年) |

|---|---|

|

低密度ポリエチレン(LDPE) |

2,149キロトン/年 |

|

高密度ポリエチレン(HDPE) |

1,082キロトン/年 |

|

ポリプロピレン(PP) |

2,619キロトン/年 |

Japan Industrial Wax Market (日本の産業ワックス市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.76% |

|

基準年市場規模(2025年) |

455.37百万米ドル |

|

予測年市場規模(2026年) |

498.15百万米ドル |

|

予測年市場規模(2035年) |

754.20百万米ドル |

|

地域範囲 |

|

Japan Industrial Wax Market (日本の産業ワックス市場) – 地域分析

日本の原油輸入量は、前年の 2.3百万バレル/日から2022年には2.5百万バレル/日に急増した。しかしながら、原油輸入量は過去10年間で減少しており、2023年は2013年より約900,000バレル/日少ない。2022年、ロシア・ウクライナ紛争後のロシアからの購入量の減少を受け、日本の原油の主要供給源は中東となった。ロシアからの原油輸入量は2022年にはわずか1%にとどまり、2021年の4%から大幅に減少した。石油製品の購入量、すなわち外国産への依存度は、2022年には前年比7%減の1百万バレル/日となり、その内訳はナフサが39%、液化石油ガス(LPG)が37%であった。さらに、2022年における同国の累積製油能力は日量3.3百万バレルであった。

日本で稼働中の製油所

|

サイト名 |

会社 |

原油精製能力(千バレル/日) |

|---|---|---|

|

千葉 |

Cosmo Oil |

179 |

|

酒井 |

Cosmo Oil |

100 |

|

四日市 |

Cosmo Oil |

83 |

|

千葉 |

ENEOS |

129 |

|

鹿島 |

ENEOS |

200 |

|

川崎 |

ENEOS |

247 |

|

マリフ |

ENEOS |

120 |

|

水嶋A |

ENEOS |

150 |

|

水島B |

ENEOS |

200 |

|

根岸 |

ENEOS |

150 |

|

大分県 |

ENEOS |

136 |

|

酒井 |

ENEOS |

141 |

|

仙台 |

ENEOS |

145 |

|

和歌山県 |

ENEOS |

120 |

|

愛知県 |

Indemitsu |

160 |

|

千葉 |

Indemitsu |

190 |

|

北海道 |

Indemitsu |

150 |

|

ケイヒン水江 |

Indemitsu |

70 |

|

袖ヶ浦 |

Indemitsu |

143 |

|

山口 |

Indemitsu |

120 |

|

四日市 |

Indemitsu |

255 |

|

四国 |

Taiyo Oil |

138 |

|

合計 |

3,326 |

出典:EIA

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Kao Corporation

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kosé Corporation

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Paper Industries

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyochem Co., Ltd.

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Resonac

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mitsui Chemicals

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Chemical

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nippon Kodo

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyochem Co., Ltd.

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Rohto Pharmaceutical

- 消費単位(量)

- 産業ワックス調達に割り当てられた収益の割合

- 産業ワックスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Industrial Wax Market (日本の産業ワックス市場):成長要因と課題

Japan Industrial Wax Market (日本の産業ワックス市場)の成長要因ー

- 化粧品製造における産業ワックスの使用:パラフィンワックス、マイクロクリスタリンワックス、ポリエチレン(PE)ワックスなどの産業ワックスは、化粧品の質感、安定性、保湿性を向上させるために広く使用されています。日本のスキンケアおよび化粧品市場の拡大は、産業ワックスの需要を後押ししています。経済産業省の生産統計によると、2023年の化粧品出荷額は2022年比2.9%増の1,3024億円に達しました。日本には資生堂、コーセー、花王、ポーラオービスなど3,000社を超える美容関連企業があり、米国、フランス、韓国といった有力企業との競争が激化しています。新型コロナウイルス感染症のパンデミックの影響で、化粧品の単価(1キログラム当たりの出荷単価)は一時的に下落しましたが、2023年に回復し、その後は価格が安定しています。 2023年の金額(出荷率)別の項目別分類は、スキンケア化粧品(43.6%)、ヘアケア(28.0%)、メイクアップ化粧品(20.7%)、特定用途化粧品(7.0%)、香水/オーデコロン(0.7%)に分けられました。

日本における化粧品の出荷額(2023年まで)

出典:JCIA

出典:JCIA

- 産業ワックス貿易における日本のグローバルな役割:2024年、日本は45万4千米ドル相当のパーム油を輸出し、世界第91位のパーム油供給国となった。同年、主な輸出先はオーストラリア(166千米ドル)、米国(121千米ドル)、ベルギー(36.4千米ドル)、シンガポール(85.2千米ドル)、ドイツ(23.千米ドル)であった。さらに、日本産パーム油の輸出先として急速に拡大している市場は、中国(1.39千米ドル)、ドイツ(1.09千米ドル)、シンガポール(60.9千米ドル)であった。世界統合貿易ソリューション(WITS)によると、2023年の日本のポリエチレングリコール製人工ワックスの輸出量は536,911kg、パラフィンワックスの輸出量は1,269,090kgで、輸出先はタイ(627,870米ドル、578,440kg)、韓国(512,640米ドル、126,128kg)、インド(451,410米ドル、113,120kg)、マレーシア(359,270米ドル、164,880kg)、インドネシア(336,530米ドル、60,397kg)であった。

日本輸出品目 – HSコード 340420(合成ワックス) – 2023年

単位:千米ドル(US$ ‘000)およびキログラム

|

輸出パートナー |

輸出額(千米ドル) |

数量(kg) |

|---|---|---|

|

韓国 |

20,401 |

5,287,840 |

|

アメリカ合衆国 |

12,502 |

2,565,580 |

|

韓国 |

11,879 |

2,913,650 |

|

タイ |

9,632 |

3,155,640 |

|

台湾 |

7,457 |

2,064,830 |

|

ベトナム |

6,398 |

2,533,760 |

|

インドネシア |

5,541 |

2,215,470 |

|

マレーシア |

4,615 |

1,597,260 |

|

シンガポール |

3,794 |

1,084,320 |

|

インド |

2,887 |

1,041,950 |

|

その他の国々 |

22,975 |

6,345,210 |

|

合計 |

108,081 |

32,805,510 |

出典:WITS

当社のJapan Industrial Wax Market (日本の産業ワックス市場)調査によると、以下はこの市場の課題です。

製油能力の低下と国内ワックス生産量の減少:日本の製油業界は、石油化学製品需要の低迷により、緩やかな衰退に直面しています。世界的なサプライチェーンの混乱と価格変動により、市場競争はますます激化しています。こうした構造変化は、日本のワックスサプライチェーンが石油上流部門の動向にますます脆弱になっていることを浮き彫りにし、国内ワックスメーカーや、信頼できる国内調達に依存する下流産業にとって長期的な課題となっています。こうした状況を緩和するため、日本は石油部門における事業統合と効率化を図る製油所合理化政策を実施してきました。その結果、高付加価値燃料や石油化学製品を優先するため、複数の製油所が閉鎖または最適化されました。この構造転換により、パラフィンワックス生産の主要原料である潤滑油処理時に発生するスラックワックスの量が減少しました。

この市場の主要な成長要因のいくつかを理解します。

Japan Industrial Wax Market (日本の産業ワックス市場)のセグメンテーション

製品別(石油ワックス、フィッシャー・トロプシュ(FT)ワックス、ポリエチレン(PE)ワックス、合成/ポリマーワックス、モンタン/植物ワックス)

石油ワックス、すなわち化石燃料由来ワックスのセグメントは、日本の卓越した生産能力を背景に、評価期間中に23%という最大のシェアを獲得すると予測されています。2022年の日本の国内石油埋蔵量は44百万バレルを超え、日量101,000バレルの生産量は、主に(約93%)製油所の処理増産によるものでした。日本は石油製品の需要を満たすために原油輸入に大きく依存しています。さらに、米国エネルギー情報局(EIA)によると、日本は2021年の輸入量が3%減少したにもかかわらず、2022年には中国を抜いて世界最大のLNG輸入国となりました。 EIA 2023年版報告書によると、日本の経済産業省(METI)は、2017年に策定した水素計画の見直しを目指しています。この計画では、水素生産量を2040年末までに12百万トン、2050年末までに 20百万トンに引き上げることを目標としています。投資計画には、官民合わせて15年間で1,130億米ドルの資金投入が盛り込まれており、石油ワックス製造への資金提供と開発を促進します。

アプリケーション別(キャンドル、塗料・研磨剤、包装、食品、タイヤ・ゴム、化粧品・パーソナルケア、ホットメルト接着剤)

キャンドル分野は、eコマースチャネルにおける消費財・インテリア分野の拡大と、それに伴う製品へのアクセス性の向上により、評価期間において大きな収益シェアを占めると予測されています。 2024年の国内BtoC EC市場規模は26.1兆円(前年同期比5.1%増、24.8兆円、前年同期比22.7兆円増)に拡大した。また、国内BtoB EC市場規模は514.4兆円(2023年の465.2兆円、2022年の420.2兆円から10.6%増)に拡大した。EC比率は、BtoC ECが0.4ポイント上昇して9.8%、BtoB ECが43.1%(前年同期比3.1%増)となり、オンライン商取引の進展を示した。

商品販売分野におけるBtoC電子商取引市場の規模

|

年 |

市場規模(100百万円単位) |

市場規模(兆円) |

前年比変化 |

EC比 |

|---|---|---|---|---|

|

2023年 |

24,721 |

2.47 |

+5.01% |

31.54% |

|

2024年 |

25,616 |

2.56 |

+3.62% |

32.58% |

出典:METI

当社が詳細に分析したJapan Industrial Wax Market (日本の産業ワックス市場)は、以下のセグメントで構成されています。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

|

グレード別 |

|

|

物理形態別 |

|

Japan Industrial Wax Market (日本の産業ワックス市場)を席巻する企業:

Japan Industrial Wax Market (日本の産業ワックス市場)は、自動車、医薬品、家具、化粧品といった業界における新たなトレンドや最終用途ニーズに対応して進化を続けています。主要な企業合併・買収、提携、技術革新は、多額の海外直接投資に好影響を与えています。さらに、メーカー各社は、より環境に優しく持続可能な生産能力の構築を目指し、研究開発活動の支援に注力しています。

Japan Industrial Wax Market (日本の産業ワックス市場) における主要企業は以下の通りです。

- Nippon Seiro Co., Ltd. (Tokyo)

- TOA Kasei Co., Ltd. (Osaka)

- Miki Chemical Industry & Co., Ltd. (Himeji, Hyogo)

- CERARICA NODA Co., Ltd. (Fukuoka)

- Toyochem Co., Ltd. (Tokyo)

- S. Kato & Co., Ltd. (Osaka)

- Nippon Wax Co., Ltd. (Osaka)

- Andoh Parachemie Co., Ltd. (Tokyo)

- Arakawa Chemical Industries, Ltd. (Osaka)

- ADEKA Corporation (Tokyo)

以下は、Japan Industrial Wax Market (日本の産業ワックス市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Sumitomo Chemical、Mitsui Chemicals、Idemitsu Kosanは、ポリオレフィンの国内生産強化のため、Sumitomo Chemicalの直鎖状低密度ポリエチレン(LLDPE)およびポリプロピレン(PP)事業をプライムポリマーに統合する覚書(MOU)を締結しました。

- 2023年4月、Idemitsu Kosan Co., Ltd.は千葉県市原市に新たな商業生産拠点を建設し、2026年4月までに操業を開始すると発表しました。この拠点は、年間2万トンの使用済みプラスチック処理能力を持つ見込みで、出光興産の2050年サステナビリティ目標達成に向けた重要な一歩と位置づけられています。

- 2022年7月、POLYCON CO., LTD.は、バイオマス100%を使用した米ぬかワックス分散液「ポリコンRB-1」を発表しました。この開発は、同社のサステナビリティへの取り組みに沿ったものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針