当社の信頼できる顧客

日本の工作機械市場調査、規模、傾向のハイライト(予測2026ー2035年)

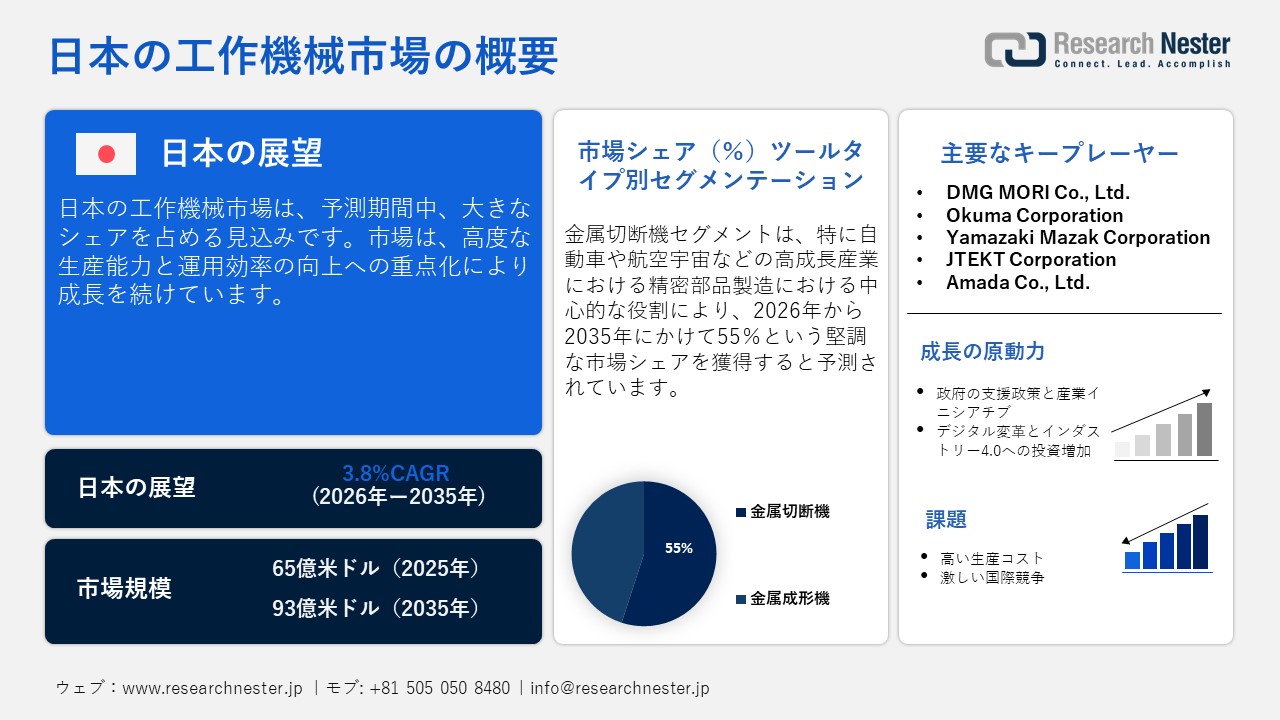

日本の工作機械市場規模とシェアは、2025年には65億米ドルと推定され、2035年末には93億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)3.8%で成長が見込まれています。2026年には、日本の工作機械の業界規模は67億米ドルに達すると予想されています。

日本の工作機械市場は、自動化、精密工学、スマート製造技術の活用拡大に支えられ、堅調な成長を遂げています。産業界のバイヤーは、生産性と業務効率を向上させるために、自動化、精密工学、柔軟な製造を可能にするソリューションをますます求めています。さらに、自動車やエレクトロニクスといった既存産業のメーカーは、競争力強化のため、次世代の工具システムへの投資を進めています。同時に、新興産業は、新製品の開発期間の短縮に伴い、複数の用途に使用できる工作機械技術を求めています。また、信頼性と高品質のエンジニアリングに対する日本の評価に支えられた、国際的な需要も堅調です。これは、メーカーが技術主導の工具ソリューションを活用して、生産方法と価値創造の方法をどのように変革しているかを示しています。

これらの進展と並行して、デジタル化とスマートマニュファクチャリングは、市場の期待と製品提供を変革しています。例えば、Hitachi, Ltd.は2023年1月、グループ会社であるHitachi Automation, Ltd.とKyoto Robotics Corporationを合併し、日本およびASEAN諸国におけるロボットシステムインテグレーション(SI)事業の強化・拡大を図ると発表しました。この合併は、Hitachi Automationのエンジニアリング力とKyoto Roboticsのインテリジェントロボットビジョン技術、そして日立のOT(運用技術)およびIT(情報技術)におけるデジタルソリューションを融合させ、製造・物流業界の顧客に対し、より包括的な自動化およびデジタルトランスフォーメーションソリューションを提供することを目指しています。この変化により、工作機械メーカーは、データ駆動型のオペレーションを可能にする、よりスマートでコネクテッドな機械を提供する機会が生まれます。自動化、インテリジェント制御、デバイス接続性、予知保全を組み込んだ工作機械メーカーは、現代の生産環境における自社製品の導入が拡大しています。この傾向は、製造業全体におけるスマート工作機械の導入拡大に牽引されています。これは、機械技術者と従来の工作機械メーカーが協力し、デバイスとシステムの相互運用性を実現し、データを活用して意思決定を支援するエコシステムを構築してきた結果です。日本の工作機械業界は、先進技術の導入と俊敏性と対応力への重点的な取り組みによって、継続的な進化を遂げています。この変革により、メーカー各社がオペレーションを近代化し、ダイナミックな市場需要に適応していく中で、業界は持続的な成長に向けて前進しています。

日本における建設・鉱業用機械・設備の生産者物価指数(PPI)は、2020年1月から2025年12月の間に116.900に上昇しました。これは、設備価格の持続的な上昇を反映し、産業機械の需要が健全であることを示しています。近年の設備価格の上昇は、メーカーが資本財から持続的な収益を生み出す能力を高め、技術主導の生産資源への長期的な投資を全体的に支えることにつながります。建設・鉱業用機械・設備のPPIが引き続き上昇傾向にあることから、工作機械メーカーは、自動化、接続性、インテリジェント機能の強化を通じてイノベーションの開発を加速させ、次世代工作機械の開発と活用をさらに促進することが期待されます。さらに、PPIの上昇は、自動車、エレクトロニクス、産業製造など、工作機械の利用を促進する主要な消費産業における需要の高まりを裏付けるものでもあります。製造業における自動化およびデータ駆動型プロセスへの進行中の技術移行と相まって、日本国内および海外市場の両方において工作機械が提供する全体的な価値提案が強化されます。

日本の工作機械市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

3.8% |

|

基準年市場規模(2025年) |

65億米ドル |

|

予測年市場規模(2026年) |

67億米ドル |

|

予測年市場規模(2035年) |

93億米ドル |

|

地域範囲 |

|

日本の工作機械市場 – 地域分析

大阪の工作機械セクターは、特に東大阪エリアにおいて、確立された産業エコシステムにより急速に発展しており、メーカー、販売業者、そして工具専門家の密集したネットワークを有しています。自動車、エレクトロニクス、金属加工といった精密産業からの旺盛な需要は、高品質で高度な機械加工ソリューションへのニーズを高めています。その結果、精密製造業におけるこの成長分野において、製造効率、品質、そしてリアルタイムのデータ可視性の向上が期待されます。技術導入に加え、知識共有、イノベーション、そして競争力を強化する地域協力組織や協働ネットワークが数多く存在しています。さらに、地元の大学や研究機関は、材料科学、自動化、ロボット工学といった分野の専門知識を提供することで、イノベーションに貢献しています。

京都の工作機械市場は、産業の近代化と文化遺産を重視した都市開発の組み合わせに支えられ、着実に拡大しています。京都の製造業者は、大学・研究機関と地元の機械メーカー・工場運営者との協力関係からも大きな恩恵を受けており、継続的な技術革新とスマートマニュファクチャリングの導入を可能にしています。京都は持続可能な生産方法の開発に重点的に取り組んでおり、優秀な人材を育成し、ダイナミックなサプライチェーンを支えることで、継続的な成長を促進しています。こうした産業の専門知識、技術開発、そして旺盛な需要の組み合わせが、京都における工作機械製造の継続的な成長を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 工作機械調達に割り当てられた収益の割合

- 工作機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 工作機械調達に割り当てられた収益の割合

- 工作機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 工作機械調達に割り当てられた収益の割合

- 工作機械への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の工作機械市場:成長要因と課題

日本の工作機械市場の成長要因ー

- 政府の支援政策と産業界の取り組み:日本の工作機械市場は、産業近代化と先進的な製造手法を支援する政府プログラムの恩恵を受けています。スマートファクトリー、デジタル製造、持続可能な生産手法の導入を促進する政策は、企業による高性能工作機械への投資を促しています。官民パートナーシップ、自動化イニシアチブへの政府資金提供、技術革新のための研究助成金などを通じて、革新技術への投資が促進されています。輸出政策および国際貿易政策を通じた規制支援は、世界の工作機械市場で競争する日本のメーカーの競争力向上につながっています。

- デジタルトランスフォーメーションとインダストリー4.0への投資拡大:デジタル製造、IoT、インダストリー4.0技術の導入拡大は、日本の工作機械市場を変革しつつあります。企業は、リアルタイムデータ分析や予知保全へのアクセス、そして生産ライン内のシームレスな接続性を実現するシステムに多額の投資を行っています。これらのトレンドは、スマートファクトリーとの統合や、柔軟でデータ主導型のプロセスのサポートを可能にする日本の工作機械の価値を高めています。デジタルトランスフォーメーションは、企業の業務効率の最適化、運用コストの削減、製品品質の向上を可能にします。したがって、エンドユーザーによる接続性とインテリジェントな機械技術の重視を通じて、機械工具に対する継続的な需要が生まれることになります。

当社の日本の工作機械市場調査によると、以下はこの市場の課題です。

- 高い生産コスト:日本の工作機械市場における大きな課題の一つは、生産コストと熟練労働コストの高さです。人件費の低い国の競合他社と比較して、日本のメーカーは徐々に高い運用コストに直面しています。これは、人件費の低い国に対するメーカーの価格競争力を左右し、価格に敏感なグローバル市場へのアクセスを制限する可能性があります。収益性を維持しながら、技術主導の生産自動化への移行は、コスト管理と運用効率の最適化の重要性を浮き彫りにしています。

- 熾烈なグローバル競争:市場は、中国、韓国をはじめとする新興工作機械メーカーとの熾烈な競争にも直面しています。その結果、日本の工作機械メーカーは、国内外でこれらの低コストメーカーに市場シェアを奪われることになります。競争の激しい市場で生き残るためには、日本のメーカーは技術革新、高い品質・精度基準、そして先進技術を差別化の手段として活用する必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本の工作機械市場のセグメンテーション

ツールタイプ別(金属切断機、金属成形機)

金属切断機セグメントは、特に自動車や航空宇宙などの高成長産業における精密部品製造において中心的な役割を果たしているため、日本の工作機械市場において55%という最大のシェアを占めると推定されています。これらの機械の主な使用は、旋削加工と多軸加工です。これらの加工は、電気自動車部品、航空機部品、先進産業機器などにおいて極めて重要な、一定の公差と表面仕上げ内で製造する必要がある製品を生産するために不可欠です。さらに、より軽量な材料、複雑な形状、そして高いスループットへの需要により、高速で自動化された切削ソリューションの採用が促進されています。

技術タイプ別(従来型機械、コンピュータ数値制御(CNC)機械)

コンピュータ数値制御(CNC)機械セグメントは、日本の工作機械市場において大きなシェアを占めると予想されています。CNC機械は、従来の他の機械と比較して優れた精度、再現性、そして自動運転能力を備え、製造業に革命をもたらしています。CNCプラットフォームは、より複雑な部品形状をサポートし、複数の軸にわたる製造能力を必要とし、リアルタイムでの工程内モニタリングを可能にします。インダストリー4.0イニシアチブの台頭により、ファクトリーオートメーションにおけるCNC機械の導入が加速しています。インダストリー4.0は、新興のデジタル製造システムと容易に統合することで、高度なデータ分析、遠隔診断、そしてプロセス最適化を提供し、デジタル製造を可能にします。したがって、これらの機能を活用することで、メーカーは高品質を維持しながらスクラップとサイクルタイムを削減することができ、結果としてCNC技術に対する市場の選好を高めることができます。

当社の日本の工作機械市場の詳細な分析には、次のセグメントが含まれます。

|

ツールタイプ別 |

|

|

技術タイプ別 |

|

|

エンドユーザー別 |

|

日本の工作機械市場を席巻する企業:

日本の工作機械業界は、精密工学に長年携わってきた歴史、確立された製造業の文化、そして製品の品質と信頼性への長年にわたるコミットメントを持つ企業によって支配されています。これらの企業は、自動車、エレクトロニクス、航空宇宙産業における革新的な機械への需要の高まりに応えるため、最先端のCNC技術、高度な自動化、スマート製造に多額の投資を行っています。さらに、強力なアフターサービス、長い機械ライフサイクル、そして高い切り替えコストが、大手機械メーカーへの顧客ロイヤルティを生み出し、これらの企業が日本における技術的リーダーシップの地位を維持できるようにしています。

日本の工作機械市場における主要企業は次のとおりです。

- DMG MORI Co., Ltd. (Tokyo)

- Okuma Corporation (Aichi)

- Yamazaki Mazak Corporation (Aichi)

- JTEKT Corporation (Aichi)

- Amada Co., Ltd. (Kanagawa)

以下は、日本の工作機械市場における各企業の対象地域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年12月、Nidec Corporationは、精密工作機械事業のポートフォリオ強化を目的として、Nidecの大手金属切削機械メーカーであるMakino Milling Machine Co., Ltd.の経営権を16億米ドルで取得する非要請公開買付けを発表しました。この公開買付けでは、Makinoの経営陣と継続的な協議を行い、提案内容の明確化と、将来の協力関係および事業方針の決定に関する十分な対話の確保を目指しました。

- 2024年7月、MISUMI Group Inc.は、AIを活用した部品調達プラットフォームmeviyの機能を拡張しました。CNCフライス加工のサイズ範囲を大幅に拡大し、大型設備のベースプレートを含む最大1,000mm長の大型部品の自動見積・生産を可能にしました。これにより、ミスミのデジタル製造サービスが強化され、世界中の産業オートメーション顧客に対し、より迅速で信頼性の高い調達を提供します。さらに、このアップグレードは、高精度・大型部品への対応と製造プロセスにおける顧客の生産性向上を実現することで、デジタルイノベーションを通じた時間価値の提供というミスミのコミットメントをさらに強化します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針