当社の信頼できる顧客

日本の医療用インプラント市場調査、規模、傾向のハイライト(予測2026ー2035年)

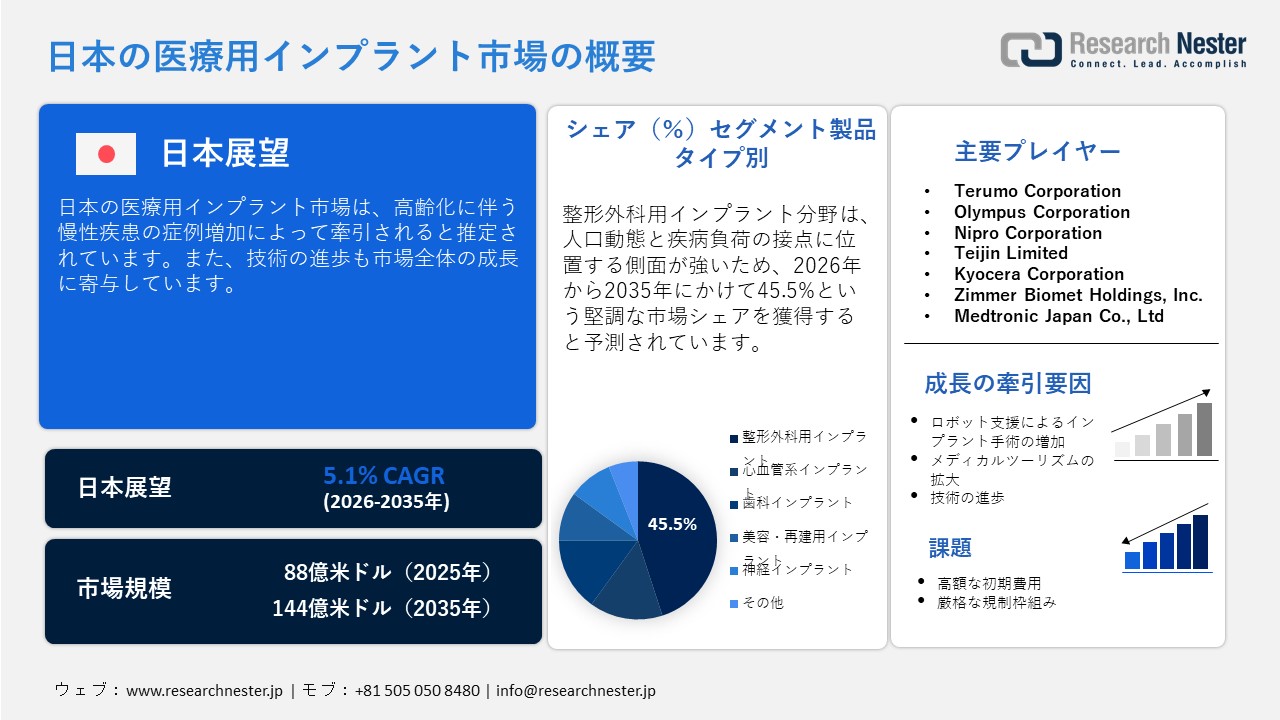

日本の医療用インプラント市場規模は、2025年には88億米ドルを超え、2035年末には144億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 5.1%で拡大します。2026年には、日本の医療用インプラント市場業界規模は92億米ドルに達すると予測されています。

慢性疾患の有病率の上昇と高齢者人口の著しい増加は、今後数年間にわたり、医療用インプラントの販売を牽引すると予測されています。内閣府のデータによると、2023年10月時点で、日本の総人口は124.35百万人でした。そのうち65歳以上の人口は36.23百万人に達し、総人口の29.1%を占めています。2070年までには、国民の2.6人に1人が65歳以上となり、4人に1人が75歳以上になると予測されています。

高齢者層は慢性疾患にかかりやすい傾向にあるため、高度な医療用インプラントの導入が拡大しています。さらに、経済複雑性観測所(OEC)のデータによれば、日本は2025年に整形外科用器具や骨折治療用器具を約32.1百万米ドル相当輸出しました。同時期の輸入額も516百万米ドルに達しています。この事実は、予測期間を通じて、日本における医療用インプラントおよび関連技術の貿易が活発に推移することを示唆しています。

日本の医療用インプラント市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.1% |

|

基準年市場規模(2025年) |

88億米ドル |

|

予測年市場規模(2026年) |

92億米ドル |

|

予測年市場規模(2035年) |

144億米ドル |

|

地域範囲 |

|

日本の医療用インプラント市場 – 地域分析

東京は、予測期間を通じて日本国内の医療用インプラント販売において首位を維持すると推定されています。日本の医療機器エコシステムの中心地である同市は、市場の主要プレイヤーに対し、高い収益機会をもたらしています。研究開発(R&D)センターや医療機関が強力なプレゼンスを確立していることも、医療用インプラントの取引拡大に寄与しています。東京大学医学部附属病院や慶應義塾大学病院といった主要な大学病院は、ロボット支援による整形外科手術や心血管系手術を含む、先進的なインプラント技術の臨床試験や早期導入に積極的に取り組んでいます。

東京大学医学部附属病院によると、同院には日本整形外科学会の認定を受けた常勤の整形外科専門医が約25名在籍しており、それぞれが専門分野において高度な治療を提供しています。同病院では年間約1,300件の整形外科手術が実施されており、その件数は年々増加の一途をたどっています。したがって、東京は医療用インプラントメーカーにとって、投資に値する魅力的な市場であると言えます。

大阪は、2035年までの期間において、日本の医療用インプラント市場で第2位のシェアを占めると予測されています。製造およびイノベーションの拠点としての同市の強力な役割が、医療用インプラントの販売を牽引しています。また、大阪には数多くの先進的な医療機器メーカーや部品サプライヤーが集積しています。整形外科や組織工学の分野を中心に、高度な手術手技やトランスレーショナルリサーチ(橋渡し研究)における実績で知られる大阪大学医学部附属病院などの機関が、市場全体の成長を牽引しています。「医療機器 開発・製造展(MEDIX)」や「WHX Osaka」といった展示会・見本市の開催が増加していることも、同市における多額の投資や国境を越えたパートナーシップの形成を促進する要因となっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- University of Tokyo Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Nippon Medical School Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Kameda Medical Center

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

- Saitama Medical University Hospital

- 消費単位(量)

- 医療用インプラント調達に割り当てられた収益の割合

- 医療用インプラントへの支出 - 米ドル価値

日本の医療用インプラント市場:成長要因と課題

日本の医療用インプラント市場の成長要因ー

- ロボット支援によるインプラント手術の増加:ロボット支援手術の急速な普及は、今後数年間にわたり、高い収益をもたらす機会を創出しています。日本の高度な医療インフラは、ロボットソリューションの導入を後押ししています。多くの主要企業もまた、高い収益を得るために最新のロボット技術を導入しています。ZEISSグループは2024年9月、脳神経外科向けとなる最新のロボット支援可視化システム「ZEISS KINEVO 900 S」の発売を発表しました。このソリューションは、その優れたデジタル可視化機能と滑らかなロボット操作性により、当該分野において画期的な進歩をもたらすものとなっています。全体として、継続的な研究開発活動により、今後数年間で自動化されたインプラント手術ソリューションの売上が増加すると予測されています。

- メディカルツーリズム(医療観光)の拡大:日本は長年にわたり、その高い医療水準で知られており、多くの海外からの観光客を惹きつけてきました。日本の医療インフラにおいて、高度な整形外科的再建術、脊椎手術、および心血管系インターベンション治療が利用可能であることは、医療用インプラントの売上を押し上げると予測されています。日本政府観光局(JNTO)の発表によると、2025年上半期における訪日外国人客数は21.5百万人に達し、同期間としては初めて20百万人を突破しました。2023年において、医療目的で訪日した外国人客数は20,000人から30,000人の間で推移しました。政府による支援政策や取り組みにより、今後数年間でこの数はさらに増加すると見込まれています。

当社の日本の医療用インプラント市場調査によると、以下はこの市場の課題です。

- 多額の設備投資(資本要件):高度なインプラントや手術全体にかかる高額な費用は、日本国内におけるそれらの導入をある程度制限する要因となっています。デジタル技術や特殊な構成部品を組み込むことで、製品の最終的なコストが上昇してしまうためです。小規模な医療機関などのエンドユーザーは、予算上の制約から、こうした技術への投資を見送ることが少なくありません。量産体制が確立されれば、製品コストの低減と販売拡大につながる可能性があります。

- 厳格な薬事承認プロセス:日本の厳格な規制・承認の枠組みは、医療用インプラント市場の成長を阻害する要因となっています。製品承認に至るまでの手続きが長期化し、多大な時間を要することは、主要企業が収益を拡大する機会を制限することにつながります。製品の発売が遅れることは、医療用インプラントメーカーにとって収益獲得の機会損失を招きます。また、各社は研究開発活動に多額の投資を行っていますが、承認期間の長期化は、企業にとってさらなるコスト増大や事業の不確実性をもたらすことになります。

この市場の主要な成長要因のいくつかを理解します。

日本の医療用インプラント市場のセグメンテーション

製品タイプ別(整形外科用インプラント、心血管系インプラント、歯科用インプラント、美容・再建用インプラント、神経系インプラント)

整形外科用インプラントのセグメントは、2035年までの期間において、日本の医療用インプラント市場全体の45.5%のシェアを獲得すると予測されています。整形外科用インプラントは、人口動態の変化と疾病負荷(疾患による影響)という2つの要因が交差する領域に位置しているため、極めて高い需要があります。日本の人口は世界でも有数の高齢化が進んだ構成となっており、変形性関節症、骨粗鬆症、変形性関節疾患といった障害に直面するケースが多く見られます。2026年6月、米国国立生物工学情報センター(NCBI)は、2020年7月に日本国内で大規模な全国調査が実施されたことを明らかにしました。この調査は、股関節骨折を負った患者の「実臨床(リアルワールド)」における状況を検証することを目的としたものです。

この調査では、1,300以上の医療機関から6,700名を超える患者を対象とし、受傷後1年間にわたる追跡調査が行われました。対象患者の大部分は高齢女性であり、平均年齢は82.9歳でした。また、その95%近くが手術を受けていました。しかし、受傷から1年が経過した時点でも、適切な骨粗鬆症治療を受けていた患者はわずか約47%にとどまっていました。この事実は、より充実した経過観察(フォローアップケア)や二次骨折予防策の必要性が高いことを浮き彫りにしています。したがって、この状況は、より高度なインプラントや技術に対する重要なニーズが存在することを示唆しており、市場参入企業にとって新たなビジネスチャンスが広がる領域であると言えます。

材料別(金属製インプラント、ポリマー製インプラント、セラミック製インプラント、生体材料ベースのインプラント)

金属製インプラントのセグメントは、予測期間を通じて日本の医療用インプラント市場において最大のシェアを維持すると推定されています。金属製インプラントの需要を牽引する主な要因は、その強度、信頼性、そして長期にわたる性能の持続性です。チタン合金、ステンレス鋼、コバルトクロム合金といった金属素材は、長年にわたる日常生活の動作に耐えうる、必要十分な耐荷重能力(荷重支持能力)を備えています。この特性が、金属製インプラントの用途拡大に直接的に寄与しています。

2025年1月、Tanaka Precious Metal Technologiesは、新製品シリーズ「Visi Fine®(ビジファイン)」の販売開始を発表しました。同シリーズは、白金合金ワイヤーをはじめとする、高いX線造影性(放射線不透過性)を持つ貴金属素材で構成されています。この事例は、調査対象期間を通じて、継続的な技術革新が金属製インプラント素材の売上拡大を強力に後押ししていくと予測されることを示唆しています。

当社の日本の医療用インプラント市場に関する詳細な分析レポートは、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

材料別 |

|

|

製品タイプ別 |

|

|

エンドユーザー別 |

|

日本の医療用インプラント市場を席巻する企業:

日本の医療用インプラント市場は、国内企業と一部の海外企業が強い存在感を示しているのが特徴です。これらの企業は、心血管系および血管系インプラントの製造に注力し、高度な材料科学と精密工学を活用して幅広い顧客層を獲得しようとしています。一部の企業は、製品ラインナップの強化のために他社との提携を進めています。巨大企業は、収益性の高い市場機会を模索しています。有機的および無機的なマーケティング戦略は、今後数年間で主要企業の収益を倍増させる可能性を秘めています。

日本の医療用インプラント市場における主要企業は以下の通りです。

- Terumo Corporation (Tokyo)

- Olympus Corporation (Tokyo)

- Nipro Corporation (Osaka)

- Teijin Limited (Tokyo)

- Kyocera Corporation (Kyoto)

- Zimmer Biomet Holdings, Inc. (Tokyo)

- Medtronic Japan Co., Ltd (Tokyo)

以下は、日本の医療用インプラント市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Zimmer Biomet Holdings, Inc.は、日本の医薬品医療機器総合機構(PMDA)が「iTaperloc® Complete」および「iG7™ Hip System」を承認したと発表しました。これらは、インプラント表面への細菌付着を防ぐ「ヨウ素技術(Iodine Technology)」を搭載した、世界初の整形外科用インプラントです。

- 2025年3月、Medtronic Japan Co., Ltd は、心室性不整脈の治療を目的とした「Aurora EV-ICDシステム」の日本国内での販売開始を発表しました。本システムは、「Aurora EV-ICD MRIデバイス」および「Epsila EV MRIリード」で構成されており、静脈内にリードを挿入することなく植え込みを行うことが可能です。従来の経静脈的植込み型除細動器(ICD)の利点を継承しつつ、標準的な皮下植込み型除細動器(S-ICD)にはない独自の機能も兼ね備えています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針