当社の信頼できる顧客

日本のマルチカメラシステム市場調査、規模、傾向のハイライト(予測2026ー2035年)

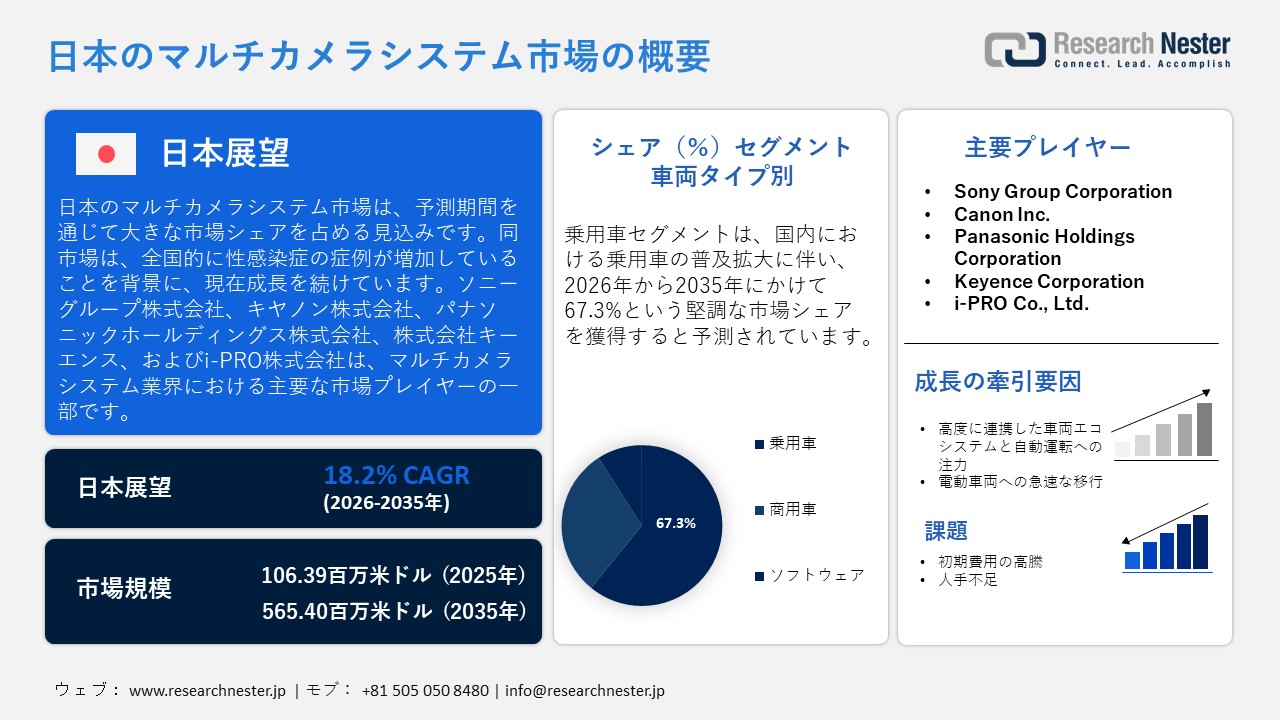

日本のマルチカメラシステム市場規模は、2025年には106.39百万米ドルを超え、2035年末には565.40百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 18.2%で拡大します。2026年には、日本のマルチカメラシステム市場業界規模は125.73百万米ドルに達すると予測されています。

当市場の主要な成長要因の一つとして、道路の安全性向上および事故削減に向けた、政府による強力な規制推進が挙げられます。国際交通フォーラム(International Transport Forum)によると、同国における2024年の交通事故死者数は約3,221人を記録し、2023年比で1.3%以上の減少となりました。これは、政府による厳格な道路安全規制が導入・適用されていることの表れと言えます。政府が定めたこうした厳格な基準は、交通事故死者数の根絶を目指す世界的な目標「ビジョン・ゼロ(Vision Zero)」の理念と軌を一にするものです。この動きを受け、自動車メーカーおよびユーザーは新車への先進運転支援システム(ADAS)の導入・活用を余儀なくされていますが、その多くは多眼カメラ構成に大きく依存しています。

日本の月別交通事故死者数(2019年〜2025年)

|

月 |

2019年 |

2020年 |

2021年 |

2022年 |

2023年 |

2024年 |

2025年 |

2025年 対 2024年 |

|

1月 |

331 |

320 |

238 |

241 |

259 |

265 |

288 |

8.7% |

|

2月 |

255 |

299 |

255 |

218 |

215 |

235 |

236 |

0.4% |

|

3月 |

324 |

278 |

249 |

236 |

267 |

211 |

230 |

9.0% |

|

4月 |

319 |

245 |

238 |

232 |

226 |

241 |

233 |

-3.3% |

|

5月 |

269 |

237 |

222 |

260 |

264 |

239 |

210 |

-12.1% |

|

6月 |

248 |

238 |

240 |

235 |

215 |

237 |

218 |

-8.0% |

|

7月 |

286 |

224 |

281 |

263 |

281 |

266 |

227 |

-14.7% |

|

8月 |

334 |

240 |

233 |

285 |

279 |

300 |

231 |

-23.0% |

|

9月 |

348 |

300 |

246 |

265 |

261 |

263 |

-- |

-- |

|

10月 |

372 |

332 |

335 |

323 |

313 |

306 |

-- |

-- |

|

11月 |

412 |

343 |

320 |

316 |

323 |

312 |

-- |

-- |

|

12月 |

422 |

360 |

348 |

342 |

360 |

346 |

-- |

-- |

|

合計 |

3,920 |

3,416 |

3,205 |

3,216 |

3,263 |

3,221 |

-- |

-- |

出典:International Transport Forum

当該産業における輸出入の動向は、強固な国内製造基盤が存在する一方で、部品に関しては選択的に輸入に依存しているという実態を示しています。日本は、自動車産業が世界市場において圧倒的な存在感を放っていることを背景に、自動車関連技術や画像処理技術の輸出において依然として優位な地位を保っています。さらに、国際貿易局(ITA)のデータによれば、自動車製造業は同国のGDPの2.9%以上を占めています。これは、カメラ一体型ADAS(先進運転支援システム)モジュールをはじめとする高度なシステムが、国外へと活発に輸出されていることを如実に物語っています。以下に同国からの自動車輸出台数を示しますが、この輸出実績こそが、マルチカメラシステムにとって極めて好ましい市場環境を直接的に創出しているのです。

自動車輸出額(FOB)

単位:100 百万円

|

年 |

自動車(合計) |

変動率 (%) |

乗用車、トラック、バス |

自動車部品 |

オートバイ・部品 |

輸出総額 |

変動率 (%) |

|

2014年 |

147,849 |

103.8 |

109,194 |

34,750 |

3,905 |

730,930 |

104.8 |

|

2015年 |

158,912 |

107.5 |

120,463 |

34,830 |

3,619 |

756,139 |

103.4 |

|

2016年 |

151,175 |

95.1 |

113,329 |

34,617 |

3,229 |

700,358 |

92.6 |

|

2017年 |

161,092 |

106.6 |

118,254 |

38,966 |

3,872 |

782,865 |

111.8 |

|

2018年 |

166,972 |

103.7 |

123,072 |

39,909 |

3,990 |

814,788 |

104.1 |

|

2019年 |

159,052 |

95.3 |

119,712 |

36,017 |

3,324 |

769,317 |

94.4 |

|

2020年 |

127,738 |

80.3 |

95,796 |

29,124 |

2,818 |

683,991 |

88.9 |

|

2021年 |

147,099 |

115.2 |

107,222 |

36,000 |

3,876 |

830,914 |

121.5 |

|

2022年 |

172,743 |

117.4 |

130,117 |

38,483 |

4,143 |

981,736 |

118.2 |

|

2023年 |

216,409 |

125.3 |

172,654 |

38,836 |

4,918 |

1,008,738 |

102.8 |

|

2024年 |

224,637 |

103.8 |

179,095 |

39,790 |

5,752 |

1,070,879 |

106.2 |

出典:Japan Automobile Manufacturers Association, Inc.

輸入の観点から見ると、同国は部品の調達において域内のサプライチェーンに依存している。World Integrated Trade Solution(WITS)によると、2024年において日本はマレーシアから17.3百万米ドルを超えるカメラ部品を輸入したほか、中国やタイからも多額の輸入を行っている。

日本のマルチカメラシステム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

18.2% |

|

基準年市場規模(2025年) |

106.39百万米ドル |

|

予測年市場規模(2026年) |

125.73百万米ドル |

|

予測年市場規模(2035年) |

565.40百万米ドル |

|

地域範囲 |

|

日本のマルチカメラシステム市場 – 地域分析

マルチカメラシステム市場は、地域的な成長の見通しにおいて、その勢いを急速に強めています。この市場拡大は、スマートシティ・プロジェクトの増加、「Society 5.0」構想の推進、ヘルスケア用ウェアラブルデバイスにおける急速な導入拡大など、複数の要因が複合的に作用した結果と言えます。スマートシティ・プロジェクトにおいて、これらのシステムは高度な監視・モニタリング用途で活用されることが多く、交通状況のより的確な把握を目的として、信号機、小売店舗、さらにはスタジアムを含む公共エリアなどに組み込まれる事例が増えています。内閣府の発表によると、日本政府は2025年度予算において、高度なスマートシティ技術の普及促進に向け225百万米ドル以上を計上しており、これは市場の主要プレイヤー各社によるシステム開発・高度化を直接的に後押しするものとなっています。

愛知県は、高度製造業および自動車産業における革新分野で圧倒的な優位性を確立していることを主因として、マルチカメラシステム市場において国内で最も強力な市場基盤を示しています。「2024年工場立地動向調査」の結果によれば、愛知県は新規工場立地件数において全国第2位(67件)、工場敷地面積においても全国第2位(137.7ヘクタール)を記録しており、極めて強固な製造業のエコシステムが構築されていることを如実に物語っています。さらに、補助金を通じた政府による支援も市場を後押ししています。例えば、JETRO(日本貿易振興機構)の資料によると、政府はこの地域における高度製造業および研究開発(R&D)施設の整備に対し、100億円以上(60百万米ドル超)の予算を割り当てています。また、神奈川県も予測期間を通じて急速な市場成長が見込まれる地域の一つです。同県は国内有数の県内総生産(GRP)規模を誇り、製造品出荷額は約18.4兆円(約1150億米ドル)に達するなど、画像処理技術やセンシング技術を支える強固な産業基盤を有しています。こうした環境は、市場参入各社にとって極めて大きなビジネスチャンスをもたらすものと言えます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japanese National & Local Governments

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- East Japan Railway Company (JR East)

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Major Retail & Commercial Facility Operators

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Medical & Long-term Care Facilities

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Entertainment & Broadcasting Industry

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Industrial & Manufacturing Sector

- 消費単位(量)

- マルチカメラシステム調達に割り当てられた収益の割合

- マルチカメラシステムへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のマルチカメラシステム市場:成長要因と課題

日本のマルチカメラシステム市場の成長要因ー

- 強力に連携したコネクテッドカーのエコシステムと自動運転への注力:政府によるデジタル・トランスフォーメーション(DX)プロジェクトの積極的な推進により、自動運転システムやスマートモビリティへの関心が急速に高まっています。こうした取り組みは、自動運転車の生産において日本を世界的な先駆者の一角へと押し上げる可能性が高く、マルチカメラシステムにとって好ましい市場環境の到来を示唆しています。さらに、経済産業省(METI)および国土交通省(MLIT)は、「モビリティDX戦略」の実行を絶え間なく強化しています。2024年5月に策定された「モビリティDX戦略」の下、政府はAIを活用した自動運転技術の利用を積極的に推進しています。政府は、2030年および2035年において、ソフトウェア定義型自動車(SDV)の世界販売台数シェアで30%以上を達成するという野心的な目標を掲げています。マルチカメラシステムは自動運転車に不可欠な構成要素であり、リアルタイムでの周辺環境認識、物体検知、およびナビゲーション機能を提供します。官民連携や研究開発(R&D)助成プログラムの存在が、自動車メーカーに対し、複数のカメラとレーダーやLiDARを組み合わせた高度な認識スタック(認識システム)の採用を促しています。

- 電動車への急速な移行:政府および民間の自動車産業界は、2050年までの脱炭素化を公約として掲げており、これはモビリティのデジタル化という潮流とも合致するものです。さらに、国内においてEV(電気自動車)、ハイブリッド車、およびHPEV(高出力電動車)への移行が急速に進むにつれ、こうした車両に多く搭載される高度なモビリティシステムに対する需要も高まっています。政府は、2035年までに乗用車の新車販売を100%電動化するという目標を設定しており、これはEV生産の拡大を予感させるものです。一方、商用車に関しては、2030年までに新車の小型車販売台数の20〜30%以上を電動車が占めるようにし、さらに2040年までには脱炭素燃料車およびEVでほぼ100%を達成するという目標が掲げられています。自動車メーカーは、電動車にADAS(先進運転支援システム)や準自動運転機能を組み込むケースが多く、その監視システムとしてマルチカメラ構成が採用されています。

当社の日本のマルチカメラシステム市場調査によると、以下はこの市場の課題です。

- 高額な初期投資:360度カメラやサーマルカメラ(赤外線カメラ)を含む高度なハードウェア、および関連ソフトウェアは高価であり、多額の設備投資を必要とします。また、先進的な車両や自動化された産業機械にマルチカメラシステムを実装する作業は、技術的に極めて複雑かつ困難な工程を伴います。カメラが正常に稼働しているかどうかを監視することは、様々な産業分野において、こうしたシステムの導入を阻む障壁となり得る。

- 熟練労働者の不足:国内では深刻な人手不足の問題に直面しており、これが高度なシステムの導入および保守の双方において支障をきたしている。こうしたシステムの運用や管理は、初心者に務まる業務ではない。高度なビジョンシステムを維持・管理するためには、熟練した技術者の存在が不可欠である。

この市場の主要な成長要因のいくつかを理解します。

日本のマルチカメラシステム市場のセグメンテーション

車両タイプ別(乗用車、商用車)

乗用車セグメントは、2035年までに市場シェアの67.3%以上を獲得すると予測されています。乗用車の急速な普及、安全基準の強化、そして量販車におけるADAS(先進運転支援システム)や準自動運転機能の急速な導入が相まって、同セグメントの成長を牽引しています。国内において、乗用車はあらゆる車両タイプの中で最も販売台数の多いカテゴリーとなっています。さらに、政府による支援の拡大に伴い、国内メーカーは乗用車へのADASやレベル2/レベル3の自動運転機能の搭載をますます積極的に進めています。これらの機能は、周囲環境の認識および意思決定を行う上で、マルチカメラシステムに大きく依存しています。

2024年 日本の新車販売

|

|

2021年 |

2022年 |

2023年 |

2024年 |

|

新車販売総数 |

4,448,340 |

4,201,320 |

4,779,086 |

4,421,494 |

|

- 乗用車 |

3,675,698 |

3,448,297 |

3,992,727 |

3,725,200 |

|

- トラック |

765,762 |

747,543 |

777,949 |

686,197 |

|

バス |

6,880 |

5,480 |

8,410 |

10,097 |

|

軽自動車販売 |

1,652,522 |

1,638,136 |

1,744,919 |

1,557,868 |

|

ハイブリッド車(HV)販売 |

1,441,487 |

1,467,683 |

1,868,625 |

2,040,181 |

|

電気自動車(EV)販売 |

21,693 |

58,813 |

88,535 |

59,736 |

出典:ITA

ディスプレイタイプ別(2Dディスプレイシステム、3Dサラウンドビューシステム、拡張現実(AR)可視化)

3Dサラウンドビューシステムは、安全性に対する要件の高まりや、政府主導によるADAS(先進運転支援システム)の導入促進を背景に、予測期間中において最大の市場シェアを獲得する見込みです。さらに政府は、より安全なモビリティ環境を実現するため、特に東京、大阪、北海道をはじめとする人口密度の高い都市部において、道路交通の安全確保に向けた積極的な施策を講じています。これらのカメラシステムは、単に映像を表示するだけでなく、周囲360度を回転視点で捉えた3D映像を提供します。スマートシティ関連プロジェクトの拡大や先進的なモビリティシステムの導入が進むにつれ、こうしたディスプレイタイプは今後、市場において極めて高い注目と需要を集めることとなるでしょう。

当社の「日本におけるマルチカメラシステム市場」に関する詳細な分析では、以下のセグメントを取り扱っています。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

カメラコンフィグレーション別 |

|

|

ディスプレイタイプ別 |

|

|

コンポーネント別 |

|

|

車両タイプ別 |

|

|

エンドユーザー別 |

|

|

技術別 |

|

|

機能性別 |

|

日本のマルチカメラシステム市場を席巻する企業:

日本の主要企業は、迅速な連携および研究開発戦略を通じて、マルチカメラシステムの需要を全国規模で積極的に拡大しています。業界を牽引する各社は、最先端技術の認可取得に注力するとともに、販売代理店契約や共同マーケティング協定などを通じて事業を展開しています。一例として、米国企業のBridging Techは2025年6月、日本のシキノハイテックと提携し、国内のモビリティ、ヘルスケア、およびロボティクス分野における組み込みビジョンソリューションのあり方を刷新する取り組みを開始しました。

日本のマルチカメラシステム市場における主要企業は以下の通りです。

- Sony Group Corporation (Minato-ku, Tokyo)

- Canon Inc. (Ohta-ku, Tokyo)

- Panasonic Holdings Corporation (Kadoma-shi, Osaka)

- Keyence Corporation (Higashiyodogawa-ku, Osaka)

- i-PRO Co., Ltd. (Fukuoka-shi, Fukuoka)

以下は、日本のマルチカメラシステム市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年4月、Panasonic Corporationは「2026 NAB Show」への出展を発表しました。同社はこの展示会において、ますます多様化する映像制作の現場に、創造的かつ新たな可能性をもたらす次世代ソリューションを披露する予定です。この出展を通じて、同社が新たに発売する最新のカメラ、ビデオカメラ、およびマルチカメラ関連製品の全ラインナップを、広く一般に周知させていくことになります。

- 2026年2月、 Sonyは東京に「デジタルメディア・プロダクション・センター・ジャパン」を開設しました。このセンターは、バーチャルプロダクションやXRを活用した空間コンテンツ制作を含む、エンドツーエンドのマルチカメラワークフローを検証・体験できる場をクリエイターに提供します。

- 2026年1月、Canonは「Multi-Camera Orchestration(マルチカメラ・オーケストレーション)」を発表しました。これは、同社のPTZカメラを活用し、たった一人のオペレーターでプロフェッショナルレベルのマルチカメラ制作を実現できるよう設計されたシステムです。本システムには、被写体を上空から検知して正確な追尾を行う機能や、カメラ動作を相互に同期させる機能が統合されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針