当社の信頼できる顧客

日本の眼科用機器市場調査、規模、傾向のハイライト(予測2026ー2035年)

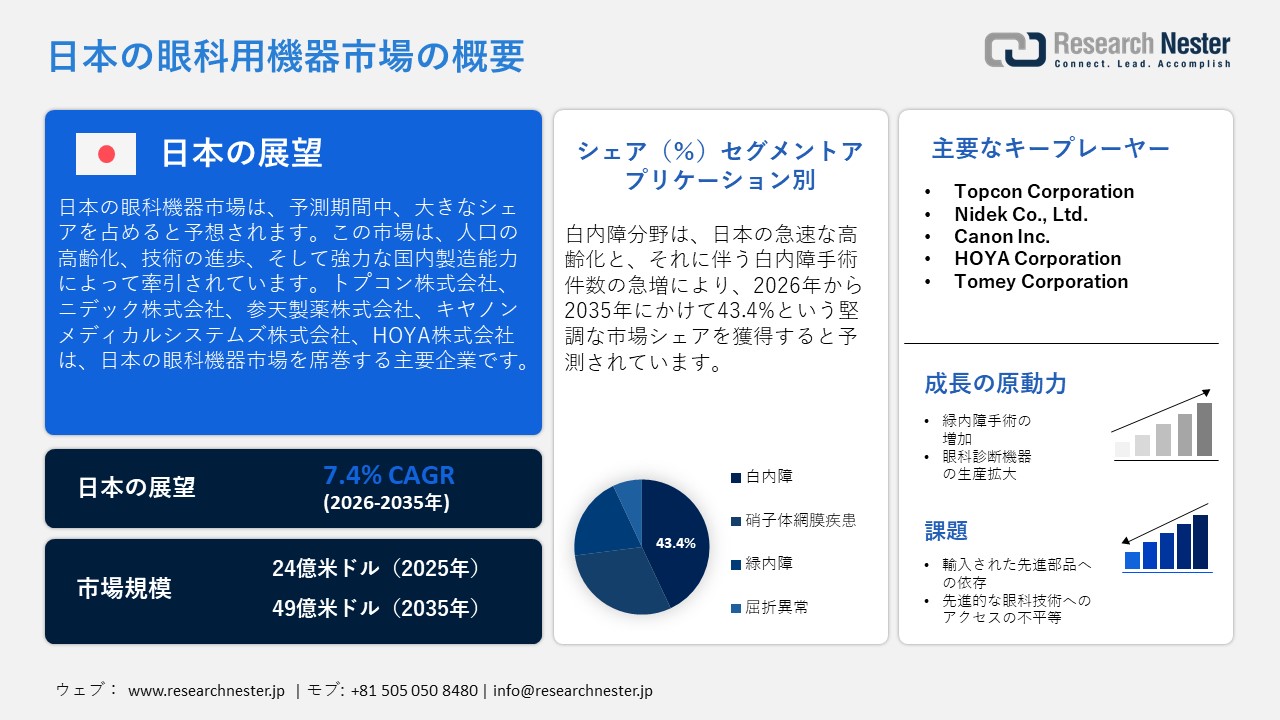

日本の眼科用機器市場規模は、2025年には24億米ドルを超え、2035年末には49億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.4%で拡大します。2026年には、日本の眼科用機器市場の業界規模は26億米ドルに達すると予測されています。

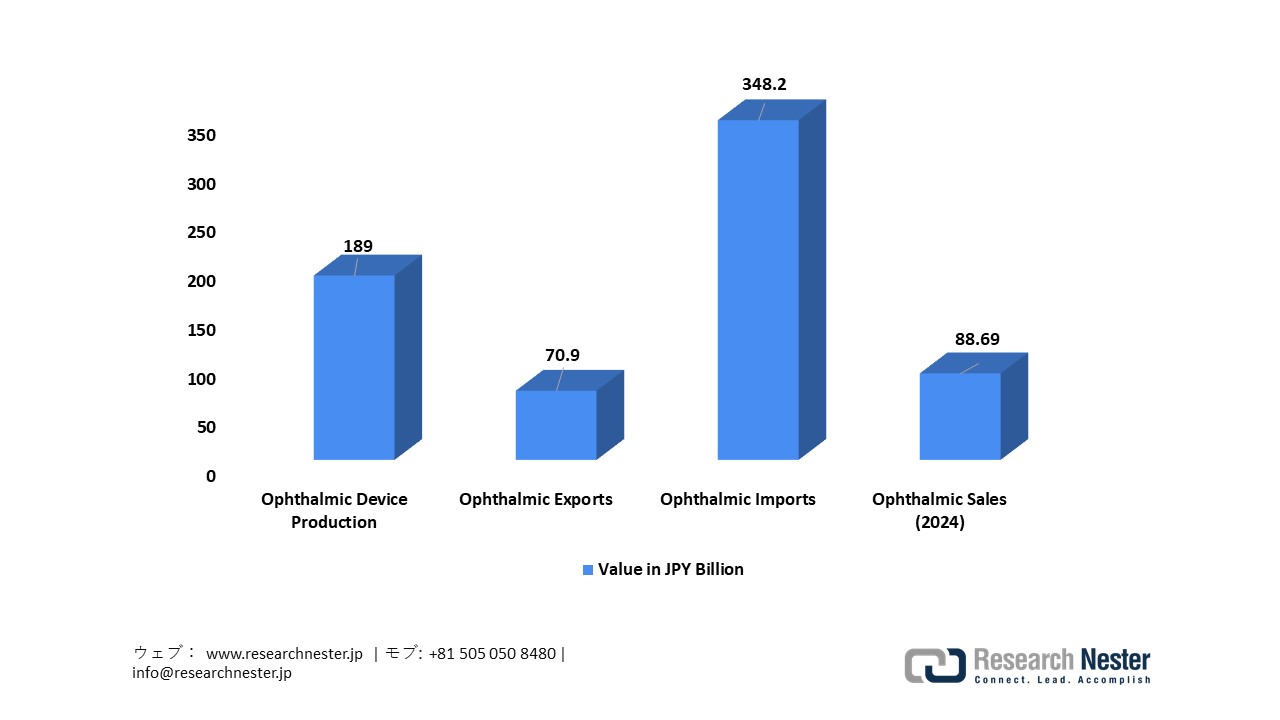

日本の眼科用機器市場は、高齢化、技術の進歩、そして強力な国内製造能力に牽引され、着実な成長を遂げています。厚生労働省と日本眼科用機器協会(JOIA)の公式データによると、日本の医療機器の総生産額は2023年に2.6747兆円に達し、そのうち眼科用機器は1,890億円を占めています。これは2019年と比較して16.1%増、前年比では19.6%増となります。眼科用機器の輸出額は709億円で、2019年から39.0%増加しており、日本の国際競争力の向上を裏付けています。一方、輸入額は3,482億円で、医療機器輸入総額の10~11%を一貫して占めており、外国の高級部品への依存度が高いことがうかがえます。 2024年の国内売上高は886.9億円と記録され、主に外科用システム(31.2%)と診断装置(13.3%)が牽引し、堅調な臨床需要を浮き彫りにしました。

日本の眼科医療機器生産・貿易、2023年

出典: joia

出典: joia

技術革新は成長の重要な柱であり、国の医療デジタルトランスフォーメーション(DX)イニシアチブによって大きく後押しされています。厚生労働省は、医療機器開発へのICT、人工知能(AI)、デジタルヘルスの統合を推進し、AI支援診断と遠隔眼科診断を、精度とアクセス性の向上に不可欠なツールと位置付けています。医薬品医療機器等法に基づく医療機器ソフトウェア(SaMD)などの規制枠組みにより、AIを活用した画像診断、分析、臨床意思決定支援システムの迅速な導入が可能になっています。さらに、政府資金による研究イニシアチブは、AIを活用した画像解析、手術安全技術、白内障手術の自動化をさらに推進しており、特に地方や医療サービスが不足している地域への専門医療の普及を目指し、高解像度診断、低侵襲システム、安全な遠隔医療プラットフォームの必要性を高めています。

日本の医療制度は、高齢化や様々な構造的要因の影響を大きく受け、医療費の高騰により経済的負担が増大しています。『統計要覧2025』によると、2022年度の国民医療費総額は46.7兆円に達し、これはGDPの約8.24%に相当します。75歳以上の高齢者の一人当たり医療費は940,512円であるのに対し、一般人口の平均は373,700円でした。医療費抑制への継続的な圧力は、診療報酬制度の改革、診療報酬体系の調整、高額療養費制度などの取り組みを通じて対処されています。高齢化に伴う医療ニーズに対応するため、戦略的には、費用対効果の高い外来中心の医療の推進、地域における研究開発の促進、グローバルパートナーシップの構築、そして特に眼科における予防策の実施に重点が置かれています。

日本の眼科用機器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.4% |

|

基準年市場規模(2025年) |

24億米ドル |

|

予測年市場規模(2026年) |

26億米ドル |

|

予測年市場規模(2035年) |

49億米ドル |

|

地域範囲 |

|

日本の眼科用機器市場 – 地域分析

日本の眼科用機器市場は、白内障、緑内障、糖尿病網膜症、屈折異常といった眼疾患の診断、モニタリング、そして外科的治療に不可欠です。この市場には、手術器具、画像診断システム(OCTなど)、視力ケア製品、そして高度矯正レンズが含まれており、これらはすべて早期発見と治療成績の向上に貢献します。日本の人口高齢化、眼疾患の罹患率の上昇、そして精度と患者ケアを向上させる画像診断技術と低侵襲手術の技術進歩が、この市場の成長を牽引しています。

東京は、高度な医療インフラ、広範な病院ネットワーク、そして急速な高齢化により、2035年までに日本の眼科用機器市場で最大のシェアを占めると予想されています。日本は65歳以上の人口の割合が世界で最も高く、高齢化のスピードは欧米諸国よりも速いです。 2065年までに、全人口の約40%が高齢者になると予想されています。この人口動態の変化は、眼科診断および治療の需要を大幅に高めます。東京における研究機関、三次医療機関、医療技術企業の集積は、イノベーション、先進的な眼科用機器の導入、そして継続的な市場成長を促進します。

大阪は、大阪バイオヘッドクォーターが主導する戦略的なライフサイエンス開発を通じて、日本の眼科用機器分野における地位を強化しています。この取り組みは、大学、研究機関、そして産業界を結集し、医療機器や診断機器を含むヘルスケア技術の進歩を推進するものです。大阪には、彩都ライフサイエンスパーク、北大阪健康・医療イノベーション都市(KENTO)、そして中之島クロスという3つの重要なライフサイエンスクラスターがあります。後者は、大阪府が先進医療の産業化を促進し、世界的な投資誘致を目指す取り組みの中で重視されているように、未来医療と再生医療イノベーションの国際的な拠点として機能しています。中之島クロスは、医療機関、企業、スタートアップなどが一つの屋根の下で協働できる協働空間として、2024年6月に開業しました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Kyoto Prefectural University of Medicine Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Nakanoshima Eye Center

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- ISHINKAI Group

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Kobe City Medical Center General Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

- Soma General Hospital

- 消費単位(量)

- 眼科用機器調達に割り当てられた収益の割合

- 眼科用機器への支出 - 米ドル価値

日本の眼科用機器市場:成長要因と課題

日本の眼科用機器市場の成長要因ー

- 緑内障手術の増加:市場の成長は、日本の国民健康保険データベースに記録されている緑内障外科手術の増加によって牽引されています。2020年には、緑内障手術は合計120,655件実施され、そのうち60,108件は非レーザー手術、60,547件はレーザー手術であり、前年比で手術件数が137%増加しました。特に低侵襲手術とレーザー手術におけるこの大幅な増加は、日本の国民皆保険制度下での高度な眼科診断・治療技術の導入拡大を浮き彫りにしており、緑内障治療および関連眼科用機器の需要増加を支えています。

- 眼科診断機器の生産拡大:市場の成長は、厚生労働省の医療機器生産統計を引用した日本眼科医療機器協会の年次報告書で詳述されているように、日本における眼科診断機器の生産拡大によって推進されています。2021年の眼科医療機器(眼科で使用される超音波画像診断装置などの画像診断システムを含む)の総売上高は726.1億円に達しました。これは、パンデミックによる中断の後、診療サービスが再開されたことによる前年比114%の回復を示しています。この傾向は、標準的な眼科診断における画像診断システムの需要の高まりと利用の増加を示しています。

当社の日本の眼科用機器市場調査によると、以下はこの市場の課題です。

- 輸入先進部品への依存:日本の眼科用機器業界は、堅固な国内製造能力を有しているにもかかわらず、精密光学部品、イメージングセンサー、特殊電子機器などの高級部品の輸入に大きく依存しています。このような依存により、メーカーはサプライチェーンの混乱、為替変動、そして世界貿易の不確実性に対して脆弱になり、生産の遅延やコスト増加につながる可能性があります。さらに、海外部品への依存は生産の完全な現地化を阻害し、特に高度な眼科診断・外科システムにおいて、拡張性と国内市場の需要への迅速な対応能力に課題をもたらします。

- 高度な眼科技術へのアクセスの不均衡:東京や大阪などの都市部には設備の整った病院が数多くありますが、日本の地方や地方では、高度な眼科診断・治療機器へのアクセスが制限されているケースがしばしばあります。地理的格差は疾患の早期発見とタイムリーな介入を阻害し、市場浸透を遅らせています。メーカーは、インフラの欠陥に対処し、遠隔サポートを提供し、費用対効果が高く、ポータブルなソリューションや遠隔医療対応ソリューションを開発することで、より広範な導入を促進する必要があります。同時に、医療予算と患者数が限られている人口密度の低い地域における経済的実現可能性も考慮する必要があります。

この市場の主要な成長要因のいくつかを理解します。

日本の眼科用機器市場のセグメンテーション

アプリケーション別(白内障、硝子体網膜疾患、緑内障、屈折異常)

白内障は、日本の検眼鏡市場における43.4%のシェアを占めると予想されています。この成長は、日本における急速な高齢化に伴い、手術件数が大幅に増加していることが要因です。2021年には、白内障手術は眼科手術全体の44.6%を占め、手術費用の58.3%を占めました。これは、高齢化社会における白内障治療の需要の強さを物語っています。こうした状況の中、Santen Pharmaceutical Co., Ltd. は、日本の眼科医療業界において推定53.5%の市場シェア(2021年度時点)を誇り、売上高の大部分を医療用眼科薬で占める、日本を代表する眼科専門医としての地位を確立しています。これは、白内障分野の成長を背景に、Santen Pharmaceuticalが確固たる地位を築いていることを裏付けています。NIDEK CO., LTD.は、2024年度の売上高が43,360百万円に達したと発表した。主に眼科・検眼事業からの売上高であり、白内障市場の拡大に沿ったアイケアの堅固な収益基盤を強調している。

眼科手術日本、2021年6月

|

サブスペシャリティエリア |

眼科手術全体のシェア(2021年) |

|

黒内障 |

44.6% |

|

眼付属器と眼窩 |

23.0% |

|

角膜と強膜 |

7.0% |

|

切開硝子体網膜 |

4.4% |

|

網膜凝固 |

6.6% |

|

YAGカプセル切開術 |

9.5% |

|

切開性緑内障 |

2.2% |

|

緑内障レーザー |

2.0% |

|

ぶどう膜管 |

0.1% |

|

目を細めて眼球 |

0.5% |

出典:PMC

製品別(光干渉断層撮影装置、眼底カメラ、視野計/視野検査装置、オートレフラクトメーターおよびケラトメーター、眼科用超音波画像診断装置、眼圧計、スリットランプ、フォロプター、波面収差測定装置、光生体測定装置、検眼鏡、レンズメーター、角膜トポグラフィー装置、スペキュラーマイクロスコープ、網膜検査装置)

光干渉断層撮影装置は、2035年までに日本の検眼鏡市場において大きな収益シェアを占めると予測されています。このセグメントの成長は、日本の国民皆保険制度におけるOCTイメージングの適用拡大によって大きく後押しされています。これにより、全国の病院や診療所において、高度な眼科診断サービスの利用が増加しています。日本の公式医療費統計によると、OCT関連支出は2021年に875.6%という驚異的な増加を記録し、保険医療の領域におけるOCT診断の急速な導入を示しています。OCTは、緑内障や糖尿病網膜症といった網膜疾患の早期発見とモニタリングに広く活用されており、定期検診の診療報酬に組み込まれることで、より広範な臨床応用が促進され、公的保険制度における予防眼科ケアという公衆衛生目標にも合致しています。

当社の日本の眼科用機器市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

アプリケーション別 |

|

|

製品別 |

|

|

最終用途別 |

|

日本の眼科用機器市場を席巻する企業:

日本の眼科用機器セクターは、光干渉断層撮影(OCT)、AI支援画像診断、フェムト秒レーザー、低侵襲手術システム、ハイテク網膜カメラといった先進技術を活用し、精度、効率、そして患者への治療成績を向上させる企業によって牽引されています。これらの技術革新は、メーカーの競争力維持、医療施設での使用促進、そして日本が眼科技術における世界的リーダーとしての地位を確固たるものにしています。以下は、日本の眼科用機器市場で事業を展開する主要企業の一覧です。

日本の眼科用機器市場における主要プレーヤーは以下のとおりです。

- Topcon Corporation (Tokyo)

- Nidek Co., Ltd. (Aichi)

- Canon Inc. (Tokyo)

- HOYA Corporation (Tokyo)

- Tomey Corporation (Nagoya, Aichi)

- Kowa Company, Ltd. (Nagoya, Aichi)

- Rohm Co., Ltd. (Kyoto)

- Seiko Epson Corporation (Tokyo)

- Shin-Nippon Biomedical Laboratories (Tokyo)

- Toyo Medical Instruments Co., Ltd. (Osaka)

以下は、日本の眼科用機器市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Santen Pharmaceutical Co., Ltd.は、後天性眼瞼下垂症(まぶたのたるみ)治療薬「アップニークミニ点眼液0.1%」の日本での製造販売承認を取得したと発表しました。本製品は、日本で初めて承認された非侵襲性点眼液であり、外科的介入以外の治療選択肢を広げます。

- 2025年1月、Lumibird Medical は、Ellex JapanのLumibird Medical Japanにリブランディングすることを発表しました。この変更は、眼科用機器市場における同社のプレゼンス向上を目的としています。このリブランディングは、眼科用レーザーおよび超音波技術の向上、そして日本の眼科医向けに特別に設計されたドライアイ治療薬を含む製品ラインアップの拡充への同社の取り組みを表しています。同社は、東京で開催される第129回日本眼科学会総会で、新しい社名を正式に発表する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針