当社の信頼できる顧客

日本の光インターコネクト市場調査、規模、傾向のハイライト(予測2026ー2035年)

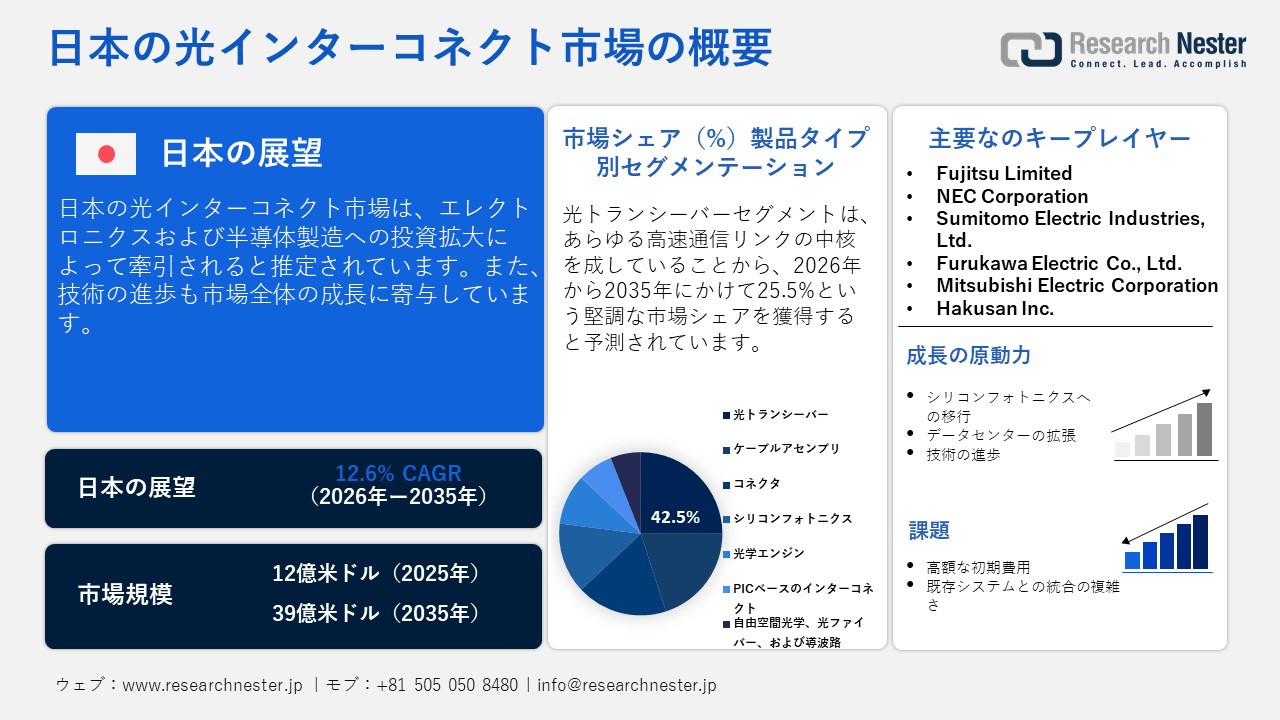

日本の光インターコネクト市場規模とシェアは、2025年には12億米ドルと推定され、2035年末には39億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)12.6%で成長が見込まれていlます。2026年には、日本の光インターコネクトの業界規模は14億米ドルに達すると予想されています。

日本の半導体および電子機器製造における長年の強みが、光インターコネクト技術の取引を促進しています。材料および部品メーカーの強力な存在が、光インターコネクト技術の生産と商業化を推進しています。半導体製造装置材料国際(SEMI)日本によると、2025年第4四半期のシリコン材料の出荷量は3,437百万平方インチに達しました。このエコシステムは、イノベーションサイクルと信頼性の高い生産が光インターコネクトソリューションの取引を促進することを示しています。

さらに、政府主導の取り組みや政策が、コンシューマーエレクトロニクスの市場取引を加速させています。ウェアラブルデバイス、スマートフォン、ゲーム機といった高度な電子機器の開発・普及に伴い、次世代の光接続技術に対する需要が高まっています。電子情報技術産業協会(JEITA)の発表によると、2025年におけるコンシューマーエレクトロニクスの国内生産額は、総額11.7兆円に達しました。この事実は、高度かつ小型化された電子機器ソリューションの導入拡大が、光インターコネクト・ソリューション提供企業の収益を倍増させる勢いにあることを如実に示しています。

日本の電子産業による生産

|

アイテム |

2025年12月 |

2025年累計 |

||

|

金額 |

% |

金額 |

% |

|

|

コンシューマー電子装置 |

37,675 |

109.8 |

415,023 |

105.2 |

|

産業用電子機器 |

341,999 |

103.0 |

3,416,604 |

101.5 |

|

通信機器 |

88,988 |

113.3 |

751,397 |

99.7 |

|

電気通信システム |

18,690 |

90.8 |

197,298 |

95.6 |

|

ラジオ通信システム |

70,298 |

121.3 |

554,099 |

101.2 |

|

コンピュータおよび情報端末 |

96,160 |

84.8 |

1,145,369 |

105.5 |

|

電子アプリケーション装置 |

94,502 |

106.2 |

890,606 |

97.7 |

|

電気計測機器 |

54,159 |

123.9 |

523,884 |

102.5 |

|

電子ビジネスマシン |

8,190 |

108.9 |

105,348 |

100.6 |

|

電子部品およびデバイス |

732,271 |

114.2 |

7,932,994 |

104.9 |

|

電子部品 |

292,359 |

107.2 |

3,400,240 |

105.8 |

|

受動部品 |

128,878 |

95.3 |

1,579,432 |

101.4 |

|

接続部品 |

67,575 |

108.7 |

764,187 |

109.1 |

|

電子基板 |

58,750 |

139.9 |

625,401 |

114.7 |

|

電子回路JISSO基板 |

27,233 |

113.2 |

322,706 |

109.3 |

|

トランスデューサ |

1,645 |

98.3 |

21,068 |

99.1 |

|

その他 |

8,278 |

109.7 |

87,446 |

91.5 |

|

電子機器 |

439,912 |

119.4 |

4,532,754 |

104.3 |

|

電子管 |

5,695 |

119.8 |

60,292 |

110.7 |

|

ディスクリート半導体 |

97,917 |

120.0 |

1,076,963 |

110.0 |

|

集積回路(IC) |

305,214 |

126.8 |

2,984,844 |

110.4 |

|

液水晶デバイス(LCD) |

31,086 |

74.8 |

410,655 |

67.5 |

|

合計 |

1,111,945 |

110.4 |

11,764,621 |

103.9 |

出典:JEITA

日本の光インターコネクト市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.6% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

14億米ドル |

|

予測年市場規模(2035年) |

39億米ドル |

|

地域範囲 |

|

日本の光インターコネクト市場 – 地域分析

東京は予測期間中、日本における光インターコネクト技術の販売をリードすると予想されています。ハイパースケールデータセンターと通信インフラの強い集中が、光インターコネクトシステムの販売を促進しています。この都市は主にICTセクターにおける多くの投資活動を誇っており、これが主要な市場プレーヤーに高収益の機会を直接提供しています。2024年12月、NTT Docomo Venturesは運用ファンドを通じてAyar Labs, Inc.への投資を発表しました。Ayar Labsは基本的に次世代の光入力/出力(I/O)技術を開発しています。この投資を通じて、NTTグループはAyar Labsとのパートナーシップを強化し、光インターコネクト技術を進展させ、新しい革新的なソリューションを市場に提供することを目指しています。このような協力関係は、光インターコネクトにおける日本の競争環境において、東京の地位を向上させると予測されています。

大阪は2035年までに日本の光インターコネクト市場で第2位のシェアを占めると推定されています。市全体のデジタルインフラの拡大は、光インターコネクトソリューションメーカーにとって有利な環境を生み出しています。大阪は近年、データセンターへの投資も大きく増加しています。SoftBankは2025年からシスコと協力して、日本のメトロネットワーク全体に全光ネットワーク技術を導入しています。この新しいアプローチは不要な光電変換を排除し、ネットワークをより効率的にします。第一段階はすでに大阪で完了しており、2027年までに全国展開が予定されています。このプロジェクトは、AIサービスからの膨大なデータの増加を支援し、Beyond 5G/6G時代に備えることを目的としています。したがって、このような大規模な開発は、光インターコネクト技術会社にとって重要な収益源として浮上しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- SoftBank Corp.

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- KDDI Corporation

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Rakuten Mobile

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nikon Corporation

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Renesas Electronics Corporation

- 消費単位(量)

- 光インターコネクト調達に割り当てられた収益の割合

- 光インターコネクトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の光インターコネクト市場:成長要因と課題

日本の光インターコネクト市場の成長要因ー

- シリコンフォトニクスへの移行:日本の光インターコネクト分野において、シリコンフォトニクスがその中心的な焦点となりつつあります。これは、企業各社が、増大する帯域幅の需要に対し、消費電力を比例して増加させることなく対応できる、拡張性の高いソリューションを求めていることに起因します。2025年9月、SENKOとGlobalFoundriesは、Co-Packaged Optics(CPO)およびシリコンフォトニクスチップ向けの、着脱可能な新型光ファイバーコネクタソリューションの開発に成功しました。この画期的な技術により、ウェーハレベル、ダイレベル、そして最終組み立ての各段階において、光ファイバーの接続・取り外しを容易に行うことが可能となり、テスト工程の簡素化と信頼性の飛躍的な向上を実現しました。本技術は、機械的な安定性と再現性を高めると同時に、量産体制への対応も可能としています。今後、AIデータセンター向けの次世代高速光インターコネクトの構築において、極めて重要な役割を果たすことが期待されています。

- データセンターの拡張:日本のハイパースケールおよびエッジデータセンターの展開の着実な成長は、高度な光インターコネクト技術の需要を加速させています。例えば、2026年4月にNTT DATAは、京都府に新しい京阪奈OSK11データセンターを正式に開設したことを発表しました。 この施設は30MWのIT電力容量を提供し、高性能なクラウドサービスやAIワークロードをサポートするために特別に設計されています。これはNTT DATAの日本における14番目のデータセンターであり、関西地域での存在感を大幅に強化しています。したがって、AI対応インフラのこのような拡張は、光インターコネクト市場のプレーヤーに高い収益機会を提供すると期待されています。

当社の日本の光インターコネクト市場調査によると、以下はこの市場の課題です。

- 高額な初期投資コスト:光インターコネクト技術の導入にかかる高額なコストは、日本国内における同技術の販売を少なからず阻害する要因となっています。高度な技術や特殊な部品を組み込むことで、光インターコネクトシステムの最終的な導入コストが上昇してしまうためです。多くの小規模企業は、予算上の制約から、こうした高機能な技術への投資を見送る傾向にあります。この課題を克服するため、主要な市場参入各社は量産体制の確立に注力していくものと予想されます。量産化は製品単価の低減につながり、ひいては販売拡大の促進に寄与するためです。

- 既存システムとの複雑な統合:光インターコネクトを既存の電気インフラに統合することは、極めて複雑なプロセスです。企業には、こうした最新技術に対応させるべく、既存のアーキテクチャをアップグレードするための多大な投資が求められます。多くの大企業は、変化に対する抵抗感から、高度な光インターコネクト・ソリューションへの投資を控える傾向にあります。また、中小企業においては、資金不足が業務システムの近代化を阻む要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の光インターコネクト市場のセグメンテーション

製品タイプ別(ケーブルアセンブリ、コネクタ、光トランシーバー、シリコンフォトニクス、光学エンジン、PICベースのインターコネクト、自由空間光学、繊維、導波管)

光トランシーバーセグメントは、2035年までに日本の光インターコネクト市場シェアの25.5%を占めると予測されています。光トランシーバーはすべての高速通信リンクの中心に位置しており、その採用率を高めています。日本のデータセンター、5Gインフラ、クラウドサービスの急成長が光トランシーバーの採用を促進しています。高い需要に応え、利益を上げるために、主要なプレーヤーは製品ポートフォリオを継続的に革新しています。例えば、NEC Corporationは2025年9月に新しい25G SFP28 80km BiDi光トランシーバーを導入しました。必要なファイバーの数を減らすのに役立ち、それが直接的に展開コストを削減し、エンドユーザーの間で人気を集めています。

ファイバーモード別(シングルモード、マルチモード)

シングルモードファイバーセグメントは、予測期間中に光インターコネクト市場で最大のシェアを占めると推定されています。シングルモードファイバーは、長距離およびメトロシステムの好ましい選択肢として成長しています。速度が400Gや800Gに向かうにつれて、シングルモードファイバーはデータセンター間接続アプリケーションでも注目を集めています。経済複雑性観測所(OEC)が発表したところによると、2025年の日本の光ファイバー輸出額は4,300億円に達しました。最大の輸出先は中国(1960億円)と韓国(552億円)でした。光ファイバーの高い生産と商業化は、主要なプレーヤーにとって高い収益機会を示しています。

当社の日本の光インターコネクト市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

インターコネクトレベル別 |

|

|

ファイバーモード別 |

|

|

データレート別 |

|

|

距離別 |

|

|

アプリケーション別 |

|

日本の光インターコネクト市場を席巻する企業:

日本の光インターコネクト市場は、国内企業の強い存在感といくつかの国際的なプレーヤーによって特徴付けられています。主要なプレーヤーは、より広範な顧客層を引き付けるために、高度なネットワーキングソリューションとフォトニクス統合の開発に注力しています。彼らはまた、製品の提供を強化するために他のプレーヤーと協力しています。いくつかの巨大企業は、高い潜在能力を持つ市場で有利なリターンを得るための機会を探っています。有機的および無機的なマーケティング戦略の両方が、調査期間中に主要企業が収益シェアを倍増させるのを助けると予想されています。

日本の光インターコネクト市場における主要プレイヤーは以下の通りです。

- Fujitsu Limited (Tokyo)

- NEC Corporation (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

- Furukawa Electric Co., Ltd. (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Hakusan Inc. (Tokyo)

- Nippon Sheet Glass Co., Ltd. (Tokyo)

以下は、日本の光インターコネクト市場における各企業の対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年6月、Hakusan Inc.とNippon Sheet Glass Co., Ltd.は、東京ビッグサイトで開催される第2回COMNEXT展示会において、世界初の浸漬冷却型マルチファイバー光コネクタGrinEB Connectorを展示する計画を発表しました。共同開発は、クラウドサービスや生成AIによって引き起こされたデータトラフィックの急増に対応するものであり、これによりデータセンターのサーバーを冷却するために必要なエネルギーが大幅に増加しました。

- 2024年3月、NEC CorporationとSkyloom Global Corporationは、マルチオービット衛星ネットワーク向けの高度な光通信機器を開発するための提携を発表しました。本協業は、100Gbps以上の高速衛星間通信を可能にする、世界最速クラスの宇宙用光通信端末の商用化を目指すものです。この開発は、宇宙産業におけるコネクティビティを飛躍的に向上させることが期待されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針