当社の信頼できる顧客

日本の患者経験技術市場調査、規模、傾向のハイライト(予測2026ー2035年)

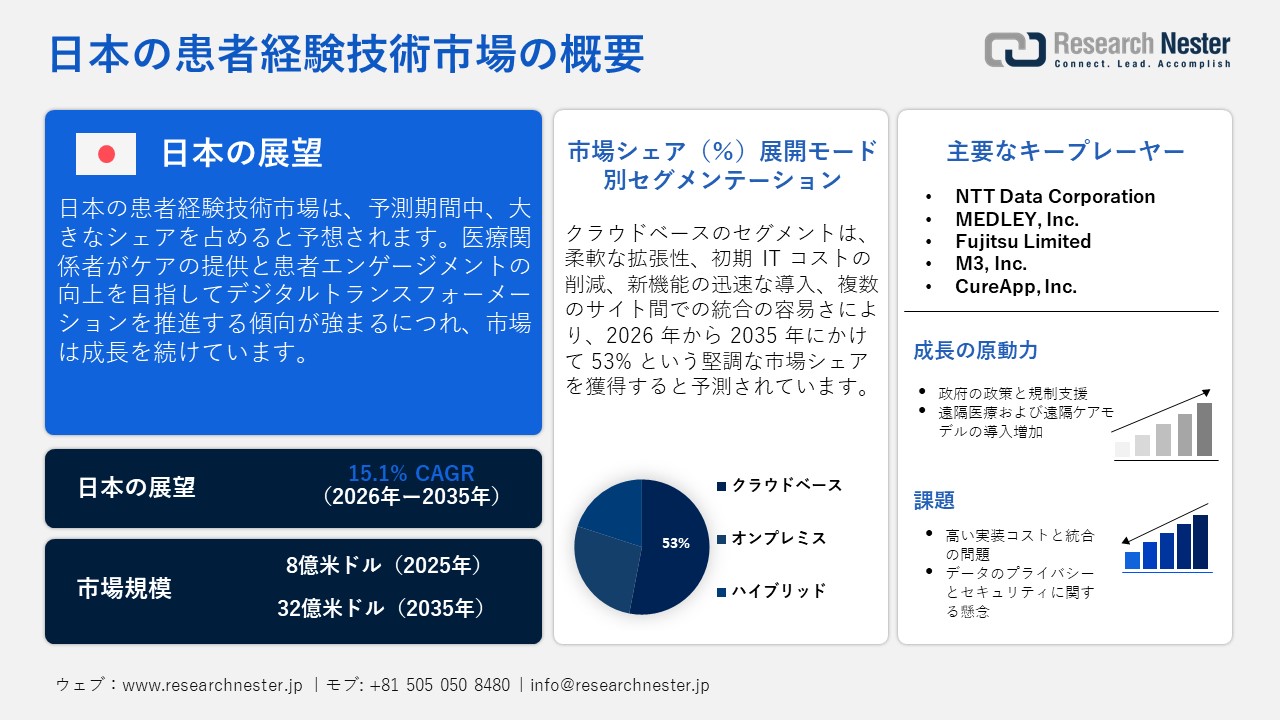

日本の患者経験技術市場規模とシェアは、2025年には8億米ドルと推定され、2035年末には32億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)15.1%で成長が見込まれています。2026年には、日本の患者経験技術の業界規模は9億米ドルに達すると予想されています。

日本の患者経験技術市場は、医療関係者がケアの提供と患者エンゲージメントの向上を目指してデジタルトランスフォーメーションを推進する動きが加速していることから、成長が加速しています。病院やクリニックでは、遠隔診療サービス、モバイルベースのヘルスプラットフォーム、バーチャルサポートツールなど、患者とケアチームの連携を容易にするデジタルシステムを導入しています。こうした変化は、個々のニーズを重視する治療モデルへの注力を反映しており、患者が自身の健康管理に責任を持ち、従来の臨床環境以外でもサポートサービスを利用するよう促しています。同時に、日常的な事務処理の簡素化、臨床判断のサポート、日々の業務改善を目的としたインテリジェントソフトウェアやデータ駆動型システムの導入も進んでいます。医療機関が患者の期待をより明確に把握し、タイムリーかつ効果的に問題に対処するため、統合医療記録システム、保護されたデジタルネットワーク、構造化されたフィードバックプラットフォームの導入が徐々に進んでいます。

人口動態の変化と慢性的な人員不足により、日本の医療提供者は患者中心のソリューションの導入を迫られています。OECDの報告によると、日本の生産年齢人口は1995年から2024年の間に16%減少し、2060年までにさらに31%減少する可能性があります。高齢者従属人口比率は74%と予測されており、長期的な労働力不足を浮き彫りにしています。高齢化が進み、長期ケアの需要が高まる中、医療提供者は患者の遠隔モニタリング、ケアの連携強化、そしてより効果的な日常的なコミュニケーションを促進するために、デジタルツールの活用をますます進めています。こうした状況は、病院、診療所、そして技術企業間の緊密な連携を促し、連携した医療機器、オンラインサポートツール、そして患者からのフィードバックを収集するための構造化されたシステムの導入につながっています。これらの取り組みは、効果的で持続可能なケアの提供をサポートしながら、より連携性が高く、より迅速に対応し、個々のニーズに合わせた医療システムの構築を促進しています。

日本の患者経験技術市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

15.1% |

|

基準年市場規模(2025年) |

8億米ドル |

|

予測年市場規模(2026年) |

9億米ドル |

|

予測年市場規模(2035年) |

32億米ドル |

|

地域範囲 |

|

日本の患者経験技術市場 – 地域分析

大阪の患者経験技術分野は、高齢化と患者中心の遠隔医療サービスへの需要の高まりを背景に、急速に発展しています。遠隔医療サービスや電子カルテプログラムなど、政府が後押しする取り組みにより、病院や診療所はこれらの技術をより迅速に導入しています。整備された医療インフラとダイナミックな地域技術エコシステムを持つ大阪は、患者エンゲージメントソリューションを迅速に開発・展開することが可能です。病院は、クラウドベースのプラットフォーム、スマートホスピタル技術、リアルタイムデータツールを段階的に統合し、業務と患者ケアの両方を向上させています。遠隔医療やモバイルアプリケーションの導入増加は、医療提供者が患者とより効果的に関わることを可能にし、大阪を患者経験技術におけるイノベーションの重要な拠点として確立しています。

東京の患者経験技術市場は、患者中心のケアと遠隔医療ソリューションへの継続的な需要を牽引する、大規模で多様な人口構成に支えられ、着実に拡大しています。これを受けて、2025年3月、Shin Nippon Biomedical Laboratories(SNBL)とTasso, Inc.は、Tassoのオンデマンド採血デバイスを日本で独占販売するための新たな合弁会社を設立することに合意しました。このデバイスは、自宅を含むほぼあらゆる場所で使用でき、実質的に痛みを伴わずに高品質の血液サンプルを自己採取することができます。新会社であるTasso‑SNBL, Ltd.は、日本市場におけるデバイスの規制手続き、製品化、および販売を担当し、セルフメディケーション、予防医療、遠隔医療、医療従事者の負担軽減といったテーマを支援することを目指します。この合弁会社は、分散型で患者中心の医療デバイスに対する高まる需要に対応しながら、革新的なヘルスケア技術を日本にもたらすという戦略的取り組みを反映しています。遠隔医療、電子カルテ、そして国家デジタルヘルス基準を推進する政府のプログラムは、病院や診療所がこれらのソリューションを徐々に導入するのを支援してきました。強力な医療ネットワークと活気のある技術およびスタートアップのエコシステムを備えた東京は、高度な患者エンゲージメントソリューションを開発・導入する上で最適な環境が整っています。病院は、最適化されたワークフロー、コミュニケーションツール、そしてリアルタイムのフィードバックシステムを通じて、効率性と患者満足度の向上に重点を置いています。東京における導入は、スムーズなシステム統合とスタッフのトレーニングに重点を置き、慎重かつ計画的に行われ、一貫して持続可能な市場成長を確保しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 患者経験技術調達に割り当てられた収益の割合

- 患者経験技術への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Keio University Hospital

- 消費単位(量)

- 患者経験技術調達に割り当てられた収益の割合

- 患者経験技術への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- NTT Medical Center Tokyo

- 消費単位(量)

- 患者経験技術調達に割り当てられた収益の割合

- 患者経験技術への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の患者経験技術市場:成長要因と課題

日本の患者経験技術市場の成長要因ー

- 政府の政策と規制支援:日本政府は、ヘルスケアDX推進ロードマップなどのプログラムを通じて、医療のデジタル化を推進しています。通商産業省によると、厚生労働省は、医療情報の全国的な交換を促進するための規制上の障壁を軽減し、財政的インセンティブを提供しています。この取り組みを支援するため、政府は2022年に医療のデジタル化の標準化と加速化を目指す医療デジタルトランスフォーメーション(DX)推進計画を策定しました。この計画は、技術を活用した患者ケアの普及を促進し、医療システム全体におけるデータのポータビリティとセキュリティを強化する政策に重点を置いています。これらのプログラムは、医療情報の一貫した交換を促進し、システムの円滑な連携を確保します。政府のインセンティブと財政支援により、あらゆる規模の医療機関は革新的な技術をより容易に導入できるようになります。認証手続きの簡素化と、医療情報の安全な交換を促進する規制は、イノベーションを促進する環境を整備します。認証システム費用の一部に対する財政支援は、医療機関の負担を軽減します。これらの取り組みを組み合わせることで、患者経験技術の迅速な統合が促進され、医療機関は自信を持ってケアの提供を強化できるようになります。

- 遠隔医療および遠隔ケアモデルの導入拡大:日本では、利便性、安全性、そしてコスト効率へのニーズを背景に、遠隔医療および遠隔ケアサービスの導入が急速に増加しています。患者とのインタラクションを促進するツールは、従来の医療施設を超えたバーチャル診察、オンラインチェックイン、そして継続的なコミュニケーションの基盤となります。患者と医療提供者の双方にとって、これらのデジタルサービスは移動の必要性を軽減し、専門医へのアクセスを容易にするため、柔軟性が高く評価されています。在宅遠隔ケアは、特に慢性疾患や移動能力の制限がある患者が、医療機関に通院することなく医療を受けることを可能にします。バーチャルヘルスケアの普及に伴い、安全な通信、ビデオ通話による診察、電子カルテ管理をサポートするツールの需要が高まっています。これは、遠隔ケアへのアクセスと全体的な質を向上させる技術への投資拡大を促進しています。

当社の日本の患者経験技術市場査によると、以下はこの市場の課題です。

- データプライバシーとセキュリティに関する懸念:患者エクスペリエンス・プラットフォームの導入には、機密性の高い医療記録を細心の注意を払って管理することが必要です。患者のプライバシーとデータセキュリティの確保は、医療機関にとって重要な課題です。サイバーリスクを軽減しながら規制基準を満たすには、効果的なセキュリティ対策が不可欠です。データの漏洩や不正使用は、患者の信頼を損ない、デジタルツールの導入を遅らせる可能性があります。医療機関にとって、セキュリティとユーザーアクセシビリティのバランスをとることは依然として重要です。

- 高額な導入コストと統合の問題:患者経験技術の導入には、通常、ソフトウェア、ハードウェア、そして人材育成に多大なリソースが必要です。新しいプラットフォームを既存の病院システム、電子カルテ、そして古いレガシーインフラと連携させることは困難で、かなりの時間を要する場合があります。小規模な医療施設では、費用負担が重く、これらのソリューションの導入が制限される可能性があります。技術的な問題やシステムの非互換性もパフォーマンスに影響を与える可能性があります。これらのハードルを乗り越えることは、医療現場全体で患者経験技術を広く効果的に活用するために不可欠です。

この市場の主要な成長要因のいくつかを理解します。

日本の患者経験技術市場のセグメンテーション

展開モード別(クラウドベース、オンプレミス、ハイブリッド)

日本の患者経験技術市場において、クラウドベースセグメントは53%と最大のシェアを占めると推定されています。医療機関は、柔軟な拡張性、初期ITコストの削減、新機能の迅速な導入、複数拠点間の統合の容易さといった理由から、クラウドベースプラットフォームを採用しています。さらに、これらのプラットフォームは、遠隔医療、リモートモニタリング、パーソナライズされたケアソリューション、患者向けモバイルエンゲージメントアプリケーションなど、重要なデジタルヘルスの取り組みをサポートします。これは、高齢化と医療施設の地理的分散により、患者中心のコネクテッドケアが不可欠な日本において特に重要です。

コンポーネント別(ソフトウェア/プラットフォーム、サービス)

ソフトウェア/プラットフォームセグメントは、日本の患者経験技術市場において大きなシェアを占めると予想されています。予約システム、エンゲージメントモジュール、コミュニケーションツール、フィードバック分析、統合サービスなどを含むソフトウェアまたはプラットフォームベースの患者経験ソリューションは、複数の機能を単一の使いやすいインターフェースに統合することで、ワークフローの効率を最適化し、患者満足度を向上させます。ケア情報への迅速なアクセス、管理業務の軽減、そして患者のケアプロセス全体にわたる円滑なコミュニケーションを促進します。サブスクリプションベースのライセンス、定期的な機能アップデート、そしてより広範な臨床システムおよび業務システムとのシームレスな統合によって、導入がさらに促進されます。

当社の日本の患者経験技術市場の詳細な分析には、次のセグメントが含まれます。

|

コンポーネント別 |

|

|

展開モード別 |

|

|

アプリケーション別 |

|

|

エンドユーザー別 |

|

日本の患者経験技術市場を席巻する企業:

企業は、予約システム、遠隔医療プラットフォーム、患者エンゲージメントアプリケーション、病院の効率を高め、より良い患者ケアをサポートするクラウドベースの統合サービスなど、幅広いソリューションを提供することで、日本の患者経験技術市場の最前線に立っています。病院、医療ネットワーク、そして地元の技術系スタートアップ企業との提携により、迅速な導入と既存の臨床ワークフローへのシームレスな統合が可能になっています。サブスクリプションベースのモデルと柔軟なクラウドソリューションの活用により初期コストが削減され、より広範な導入が促進されます。継続的な開発努力により、企業はスマートな患者メッセージング、モバイルインタラクションプラットフォーム、ライブデータ分析などの高度な機能を導入することが可能になっています。医療基準を厳守し、広範なトレーニングとサポートを提供することで、企業は医療提供者の信頼を獲得し、市場における存在感を高めています。

日本の患者経験技術市場における主要プレーヤーは次のとおりです。

- NTT Data Corporation (Tokyo)

- MEDLEY, Inc. (Tokyo)

- Fujitsu Limited (Kawasaki)

- M3, Inc. (Tokyo)

- CureApp, Inc. (Tokyo)

- Digital Garage, Inc. (Tokyo)

以下は、日本の患者経験技術市場における各企業のカバー領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2024年12月、Digital Garage, Inc.は、Resona Holdingsと提携し、医療業界に特化したオンライン決済サービスCurePortの提供を開始しました。このサービスにより、医療機関はキャッシュレス決済を導入でき、患者は専用アプリに患者IDと決済情報を登録することで、診察後すぐに決済を完了できます。CurePortは既存の電子カルテシステムやレセプトシステムと連携し、専用の決済端末は不要です。また、Medicom-HRf Hybrid CloudやWebORCA Cloud Editionといったプラットフォームにも対応しています。

- 2023年1月、FujitsuとSapporo Medical Universityは、電子医療記録(EHR)と個人医療記録(PHR)を含む、患者の医療データポータビリティ実現に向けた共同プロジェクトを開始しました。この取り組みにおいて、Fujitsuは、ユーザーがiPhoneで自身の医療データを閲覧できるモバイルアプリケーションを開発し、患者の健康情報を管理するためのクラウドベースのプラットフォームを構築します。このプロジェクトは、Appleの支援を受けてEHRとAppleのヘルスケアアプリを連携させ、JP Core(FHIR)フレームワークに基づく相互運用性を実現する標準化フォーマットに変換する、日本初の取り組みとなります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針