当社の信頼できる顧客

日本の小児灌流製品市場調査、規模、傾向のハイライト(予測2026ー2035年)

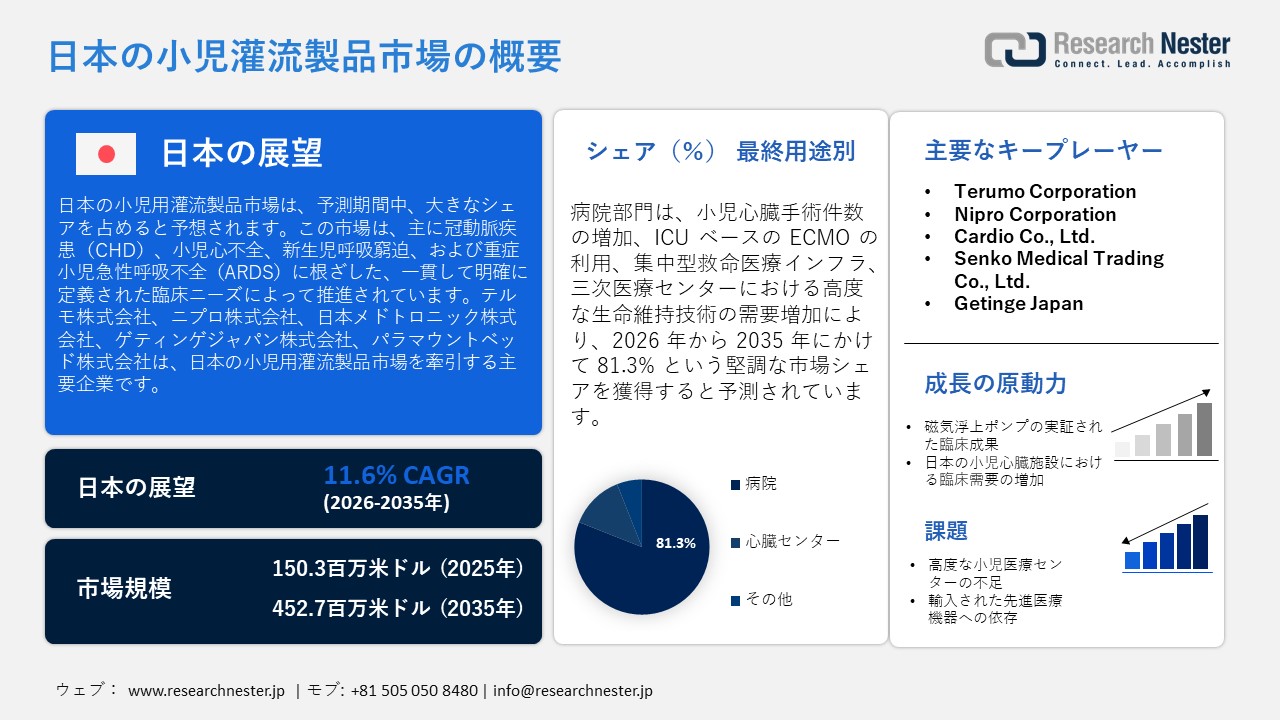

日本の小児灌流製品市場規模は、2025年には150.3百万米ドルを超え、2035年末には452.7百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 11.6%で拡大します。2026年には、日本の小児灌流製品市場の業界規模は171.8百万米ドルに達すると予測されています。

日本の小児灌流製品市場は、先天性心疾患(CHD)、小児心不全、新生児呼吸窮迫、重症小児ARDSといった、一貫して明確に定義された臨床ニーズによって推進されています。CHD単独でも出生1,000人あたり5~10例の発症率を示しており、2021年の全国出生数811,640人を対象としたコホート調査では、新生児の約1.39%がCHDに罹患していることが示されており、人工心肺(CPB)または体外式膜型人工肺(ECMO)を必要とする患者が継続的に流入していることが示されています。需要は主に三次救急センター、新生児集中治療室(NICU)、小児集中治療室(PICU)で見られ、高度な灌流技術が不可欠です。厚生労働省が運営する国民皆保険制度では、小児心臓手術、ECMO、集中治療に対する保険償還を、処置とICUサービスに基づく包括払い方式で提供しており、CPB回路、人工肺、ECMO消耗品は入院費用に組み込まれています。政府が資金提供する研究イニシアチブとレジストリベースの研究は、これらの技術の臨床導入を促進しています。一方、PMDAと連携した臨床研究では、ECMOの使用傾向と新生児の転帰をモニタリングし、小児灌流管理における継続的なイノベーションを促進しています。患者の行動は臨床医の影響を大きく受け、親は費用や利便性よりも生存率と転帰を重視するため、灌流技術の継続的な使用が促進されています。

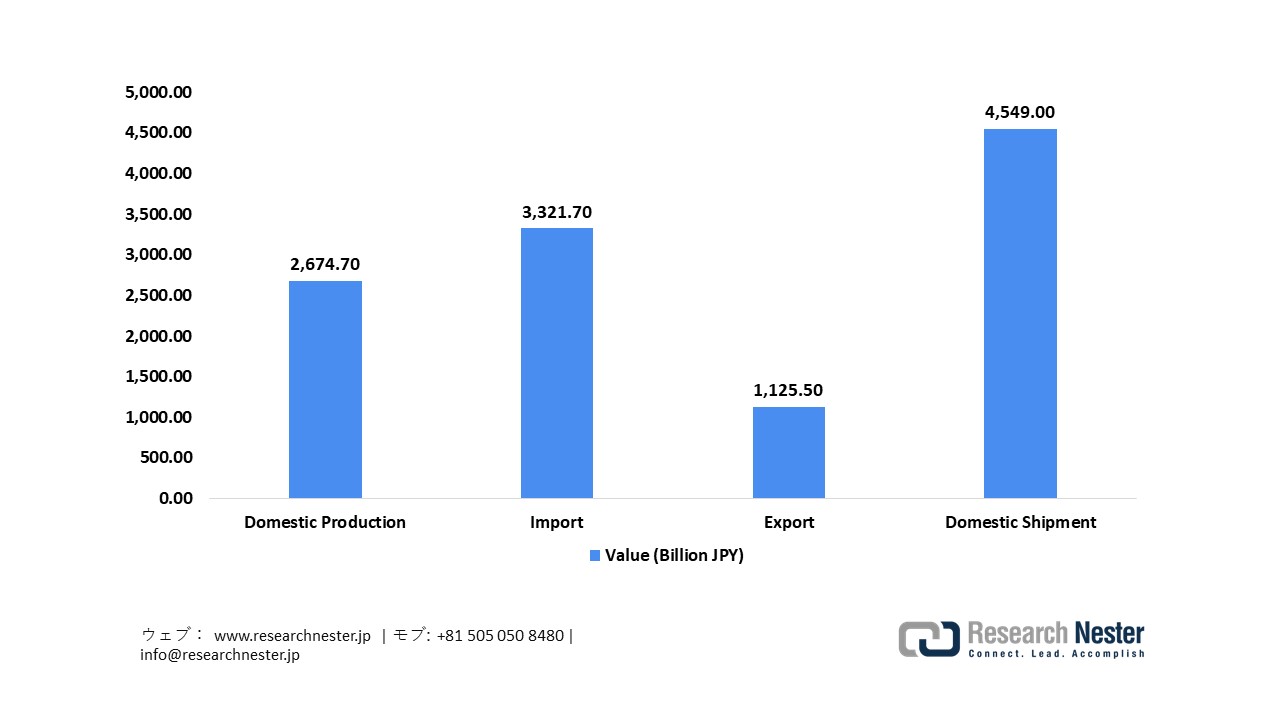

日本における小児灌流技術のインフラ整備と臨床への統合において、政府の取り組みが重要な役割を果たしています。厚生労働省はPICUとNICUを正式に認定し、厚生労働省の行政推進調査事業を通じて、ICU入院状況、PICUの分布、小児ICU管理料の対象となる施設を綿密にモニタリングすることで、集中的な高度集中治療の促進に貢献しています。さらに、日本の医療機器サプライチェーンは、この導入を大きく支えており、公式データによると、国内生産額は2,6747億円、輸入額は3,3217億円、輸出額は1,1255億円、国内出荷額は4,5490億円に達しています。国民皆保険、政策主導のインフラ、そして強力なサプライチェーンが相まって、小児灌流製品に対する長期的な需要の持続に貢献しています。

日本医療機器、2023年

出典: MHLW

日本の小児灌流製品市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

11.6% |

|

基準年市場規模(2025年) |

150.3百万米ドル |

|

予測年市場規模(2026年) |

171.8百万米ドル |

|

予測年市場規模(2035年) |

452.7百万米ドル |

|

地域範囲 |

|

日本の小児灌流製品市場 – 地域分析

日本の小児灌流製品産業:地域的範囲

日本における小児灌流製品は、先天性心疾患、急性呼吸不全・循環不全、そして周術期の安定化のためのECMOや体外循環など、三次小児医療における必須の心肺補助の提供において重要な役割を果たしています。国立成育医療研究センター(NCCHD)は、日本最大の小児集中治療室を有し、年間1,000件以上の入院患者にECMOなどの先進技術を採用しており、救命医療における灌流システムの臨床的重要性を浮き彫りにしています。

東京が日本の小児灌流製品市場において主導的な地位を占めているのは、高度な小児集中治療センターが集中していることと、体外循環技術の積極的な導入によるものです。東京大学病院小児・新生児集中治療室は、年間420件以上のNICU入院に対応しており、重症患者にはECMOと体外循環装置を備えた12床のPICUを運営しています。東京都立小児総合医療センターは主に救急入院に対応しており、急性呼吸不全や循環不全に対してECMOを頻繁に使用しています。2024年には、東京のPICUでは389件の入院が記録され、そのうち7件はECMOでした。こうした豊富な患者数、専門施設、そして高度な灌流システムの体系的な統合により、東京は2035年までに最大の市場シェアを獲得すると見込まれています。

大阪は、小児集中治療の充実と高度な生命維持システムを背景に、2035年までに日本の小児灌流製品市場において大きなシェアを獲得すると見込まれています。大阪母子病院の集中治療科は、18床の小児集中治療室(PICU)において、年間約800例の入院患者に対応し、専門の臨床チームによるECMOおよび体外循環補助を提供しています。さらに、小児外科では年間500件以上の外科手術を行っており、その中にはECMOを必要とする新生児症例が50件含まれており、灌流療法を外科診療に取り入れています。包括的な集中治療、緊密に連携した救急対応ネットワーク、そして学際的なチームワークを組み合わせることで、大阪の技術力は向上し、地域における重要なリファラルセンターとしての地位を確立し、小児灌流医療の成長を牽引しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- National Center for Child Health and Development

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Tokyo Women’s Medical University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

- Kobe University Hospital

- 消費単位(量)

- 小児灌流製品チ調達に割り当てられた収益の割合

- 小児灌流製品への支出 - 米ドル価値

日本の小児灌流製品市場:成長要因と課題

日本の小児灌流製品市場の成長要因ー

- 磁気浮上式ポンプの実証済みの臨床成果:市場の拡大は、日本における磁気浮上式補助人工心臓の臨床実績によって推進されています。2010年から2023年にかけて、完全磁気浮上式遠心流式HeartMate 3 LVAD(HM3)による治療を受けた進行性心不全患者364名を対象とした日本で実施されたコホート研究では、5年時点での無イベントアウトカム(移植生存、回復、または脳卒中やポンプ交換を伴わないLVADの継続使用を含む)は、HM3患者の75%で認められたのに対し、旧式の軸流式デバイスを使用した患者では52%であったことが明らかになりました(ハザード比0.52、P=0.001)。これは、HM3コホートにおける脳卒中、出血、およびポンプ血栓症の減少とも関連していました。これらの説得力のある長期臨床知見は、日本の小児科および成人の心臓施設における磁気浮上ポンプへの信頼を一層強固なものにしました。

- 日本の小児心臓施設における臨床需要の増加:市場の拡大は、日本における小児心臓手術に対する臨床ニーズの持続的な高まりに牽引されています。先天性心疾患は新生児100人に1人の割合で発生し、毎年約1万人の乳児が罹患しています。これらの乳児のうち、年間約9,000人が外科的治療を受けており、2023年には全国の先天性心疾患手術件数が8,084件を超えました。これは、人口動態の変化にもかかわらず、手術件数が安定していることを示しています。専門心臓センターにおけるこうした堅調な基礎的需要は、日本における高度な小児灌流製品の必要性を浮き彫りにしています。

日本における先天性心疾患の手術(2023年)

|

先天性カテゴリー |

新生児 |

幼児 |

1–17歳 |

18歳以上 |

合計症例数 |

|

携帯情報端末 |

5 |

2 |

2 |

1 |

20 |

|

狭窄症(単純) |

4 |

0 |

14 |

3 |

27 |

|

+VSD |

41 |

46 |

26 |

2 |

115 |

|

+ DORV |

3 |

3 |

2 |

0 |

8 |

|

+ AVSD |

6 |

6 |

3 |

0 |

15 |

|

+ SV |

2 |

4 |

2 |

0 |

8 |

|

+その他 |

4 |

8 |

3 |

1 |

16 |

出典:PMC

当社の日本の小児灌流製品市場調査によると、以下はこの市場の課題です。

- 高度急性期小児ケアセンターの不足:日本の小児灌流製品市場は、複雑な心臓手術やECMO処置を実施できる高度急性期ケアセンター(PICUやNICUなど)の数が比較的少ないという制約を受けています。これらの施設は都市部に集中しているため、地方の患者へのアクセスが制限され、サービス提供の格差が生じています。この不均衡な分布は、小規模病院における手術件数の減少、技術導入の阻害、そして特殊な灌流機器の供給とトレーニングにおける物流上の課題を引き起こしています。

- 先進医療機器の輸入依存:国内医療機器生産セクターは堅調であるにもかかわらず、日本は人工肺、ECMO回路、モニタリングシステムなどの先進的な灌流コンポーネントを輸入に大きく依存しています。グローバルサプライチェーンの混乱、通貨変動、輸入規制などは、納品の遅延や病院のコスト増加につながる可能性があります。この依存は小児医療提供者に脆弱性をもたらし、需要を完全に満たすための現地メーカーの能力を制限し、処置のスケジュール、在庫管理、救命灌流介入の全体的な信頼性に悪影響を及ぼす可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の小児灌流製品市場のセグメンテーション

最終用途別(病院、心臓血管センター、その他)

2035年までに、日本における小児灌流製品市場において、病院の売上高シェアは81.3%に達すると予測されています。この成長は、小児心臓手術の増加、ICUにおけるECMOの利用、集中的な救命医療インフラの整備、そして三次医療センターにおける高度な生命維持技術への需要の高まりによって牽引されています。歴史的に、日本の病院は、その充実したインフラと豊富な手術件数により、エンドユーザー売上高において最大のシェアを占めてきました。Terumo Corporationは、2025年度の国内における病院ケアソリューション/メディカルケアソリューション事業の売上高が前年度比3.8%増となる見込みであると発表しました。これは、グローバルセグメントの売上高2,112億円、連結売上高6,244億円の達成に貢献しており、病院からの需要が重要な要因であることを裏付けています。同様に、Sysmex Corporationは、2025年度の連結売上高を5,086億円と発表しました。これは、病院における診断機器および救命救急機器の導入が牽引した前年度の4,615億円から増加する見込みです。

製品別(小児用人工肺、小児用カニューレ、小児用血液ポンプ、小児用動脈フィルター、モニタリングシステム、その他)

小児用人工肺は、2035年までに日本の小児灌流製品市場において大きなシェアを占めると予想されています。日本では、医薬品医療機器総合機構(PMDA)が「2025年度小児医療機器承認申請支援事業」(小児医療機器承認申請支援事業)を実施しており、小児医療機器の承認申請費用について、一定の条件を満たした場合、申請手数料の90%を償還することで、開発業者の経済的負担を軽減しています。さらに、PMDAは医療機器の承認審査、相談、市販後安全対策といった規制活動に携わり、医療機器の品質、有効性、安全性を確保しています。これらの取り組みはイノベーションを促進し、日本における小児医療に適した技術への迅速なアクセスを促進します。

当社の日本の小児灌流製品市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

病院別 |

|

|

製品別 |

|

日本の小児灌流製品市場を席巻する企業:

日本の小児灌流製品市場は、AIを活用したモニタリング、生体適合性材料、小型酸素化装置、そして高度な血液ポンプに重点を置いた革新的なアプローチによって際立っています。企業は、小児心臓ケアにおいて、安全性、精度、そして患者中心の設計を最優先に考えており、堅実な研究と厳格な品質基準に支えられています。これにより、企業は臨床成果を向上させるための技術革新を継続的に進めながら、世界市場におけるリーダーシップと競争力を維持しています。以下は、日本の小児灌流製品市場で事業を展開している主要企業の一覧です。

日本の小児灌流製品市場における主要プレーヤーは次のとおりです。

- Terumo Corporation (Tokyo)

- Nipro Corporation (Osaka)

- Cardio Co., Ltd. (Tokyo)

- Senko Medical Trading Co., Ltd. (Tokyo)

- Getinge Japan (Tokyo)

- Medtronic Japan (Tokyo)

- Ge Healthcare Japan (Tokyo)

- Philips Japan (Tokyo)

- Siemens Healthineers Japan (Tokyo)

- Bl Lifesciences (Japan Operations) (Tokyo)

以下は、日本の小児灌流製品市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年3月、Terumo Corporationは、Capiox遠心ポンプコントローラーSP-300を含む、ECMO(体外式膜型人工肺)システムの新モデルを発表しました。この新モデルは、重症呼吸不全患者の長期管理サポートを強化します。流量、気泡、酸素飽和度を計測するセンサーを追加することでモニタリング機能を向上させ、集中治療環境における臨床的有用性を高めています。この新モデルの発売は、全国の病院やICUにおける高度な灌流技術の普及を促進することを目的としています。

- 2025年5月、Paramount Bed Co., Ltd.は、EXCOR Pediatric体外式人工呼吸器システムの輸入・サービスを専門とする Cardio Co., Ltd.の過半数株式を取得する意向を発表しました。このシステムは、特に移植までの長期待機期間中の重症心不全の小児患者を支援するために設計されています。今回の買収は、日本国内における治療サポートの拡充と、小児用循環補助装置の安定供給を図ることを目的としています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針