当社の信頼できる顧客

Japan Penile Implant Market (日本の陰茎インプラント市場)調査、規模、傾向のハイライト(予測2026ー2035年)

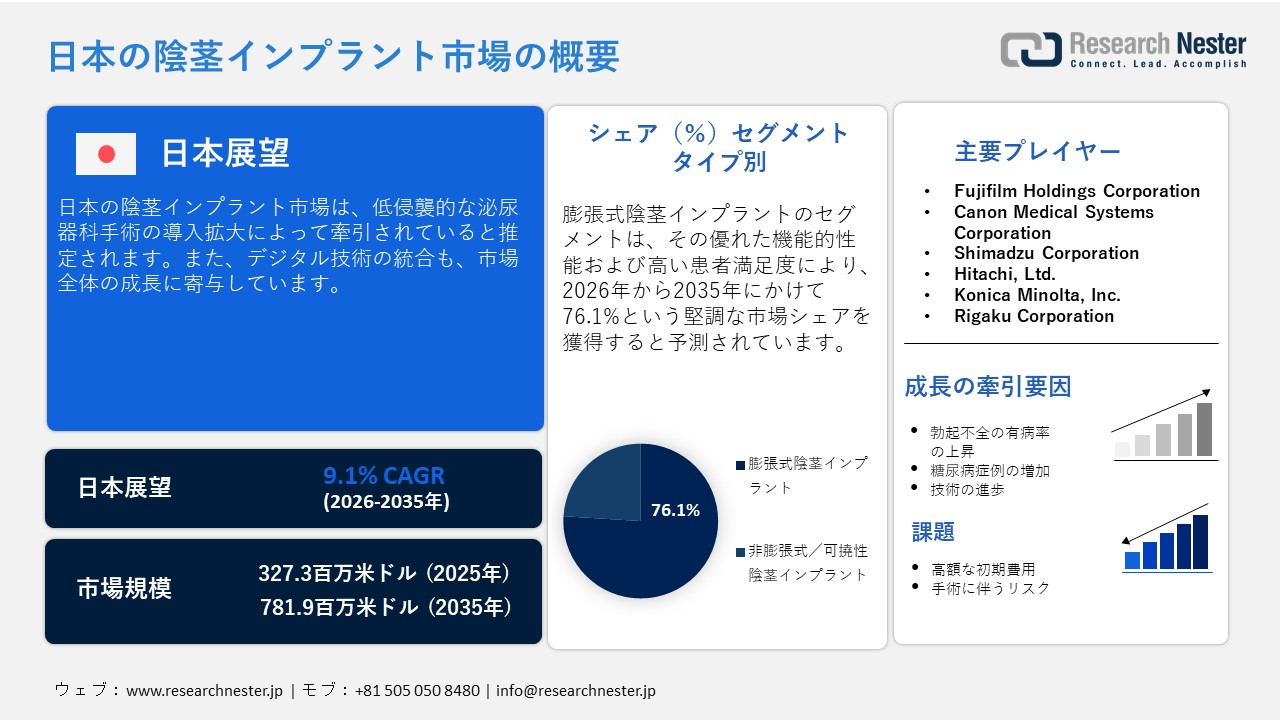

Japan Penile Implant Market (日本の陰茎インプラント市場)規模は、2025年には327.3百万米ドルを超え、2035年末には781.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 9.1%で拡大します。2026年には Japan Penile Implant Market (日本の陰茎インプラント市場)業界規模は357.0百万米ドルに達すると予測されています。

糖尿病や慢性疾患の罹患率上昇は、今後数年間にわたり、陰茎インプラントの売上を間接的に押し上げると予測されています。糖尿病は器質性ED(勃起不全)の最も一般的な原因の一つであり、高血糖状態が長期間続くことで血管が損傷し、勃起機能に影響を及ぼす神経障害を引き起こすためです。多くの糖尿病患者において、内服薬や低侵襲的な治療法の効果は限定的であることが多く、その結果、陰茎インプラントのような高度な治療ソリューションへの需要が高まっています。

国際糖尿病連合(IDF)の発表によると、日本における成人の糖尿病有病率は約8.1%に達しています。2024年には、成人の糖尿病症例数が合計で約 8,970,500件報告されました。さらに、慢性疾患を抱える患者の間では、性的な健康の回復を含む「生活の質(QOL)」の向上を重視する傾向が強まっており、これが根治的な治療法に対する受容性を高める要因となっています。したがって、慢性疾患の有病率が今後も上昇し続けるにつれ、インプラント手術の普及という潮流は、陰茎プロテーゼ(人工陰茎)に対する需要を長期にわたり力強く牽引し続ける主要因になると予想されます。

日本の糖尿病

|

年 |

患者(20 – 79歳) |

|

2000年 |

7.1百万 |

|

2011年 |

10.7百万 |

|

2024年 |

10.8百万 |

|

2050年 |

9.4百万 |

出典:IDF

Japan Penile Implant Market (日本の陰茎インプラント市場) : 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

9.1% |

|

基準年市場規模(2025年) |

327.3百万米ドル |

|

予測年市場規模(2026年) |

357.0百万米ドル |

|

予測年市場規模(2035年) |

781.9百万米ドル |

|

地域範囲 |

|

Japan Penile Implant Market (日本の陰茎インプラント市場) – 地域分析

東京は、予測期間を通じて日本国内における陰茎インプラントの販売を牽引すると予測されています。三次救急病院、学術医療センター、および高度な専門知識を持つ泌尿器科医が高度に集積していることが、陰茎プロテーゼの流通を促進しています。さらに、東京大学医学部附属病院や慶應義塾大学病院といった主要な医療機関が、高度な再建泌尿器科およびプロテーゼ関連の医療技術を支えており、インプラント手術の普及に寄与しています。

また、東京は日本の広範なイノベーション・エコシステムを通じて、医療技術分野における提携や海外の医療機器サプライヤーを引きつけ続けています。政府による支援政策や各種インセンティブも、陰茎インプラントの販売をさらに加速させると期待されています。また、関連見本市の開催が増加傾向にあることも、陰茎インプラント分野に特化した大規模な投資や国境を越えた提携を促進する要因となるでしょう。

大阪は、2035年までの期間において、日本の陰茎インプラント市場で第2位の市場シェアを占めると見込まれています。同市が有する強固な医療インフラと主要な大学病院が、陰茎インプラントの導入を牽引しています。大阪に確立された医療機器関連のエコシステムは、調査期間を通じて、市場の主要プレイヤーに対し高い収益機会をもたらすと予測されます。

大阪大学医学部附属病院をはじめとする主要な医療機関は、泌尿器科治療や再建手術に積極的に取り組んでいます。これらの医療センターは、プロテーゼ・インプラントを含む、専門的な勃起不全(ED)治療への需要拡大に寄与しています。大阪大学医学部附属病院では、様々な泌尿器系がんに対し、年間200件以上のロボット支援手術が実施されています。この事実は、大阪が主要な投資家や市場参入企業にとって、投資対象として極めて魅力的な市場であることを如実に示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Asahi Intecc Co., Ltd.

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nihon Kohden Corporation

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Medical Systems Corporation

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sysmex Corporation

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Medtronic Japan Co., Ltd.

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Becton Dickinson Japan

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Johnson & Johnson MedTech Japan

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Stryker Japan K.K.

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Zimmer Biomet Japan

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Getinge Japan

- 消費単位(量)

- 陰茎インプラント調達に割り当てられた収益の割合

- 陰茎インプラントへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Penile Implant Market (日本の陰茎インプラント市場):成長要因と課題

Japan Penile Implant Market (日本の陰茎インプラント市場)の成長要因ー

- 勃起不全(ED)の有病率上昇:勃起不全(ED)の有病率の上昇は、日本の陰茎インプラント市場における主要な成長要因となっています。米国国立生物工学情報センター(NCBI)の論文によると、日本では男性の間で勃起不全(ED)が広く見られ、加齢に伴い性機能が低下する傾向にあると報告されています。EDの有病率は30.9%に達しており、これは日本国内で 14百万人近くの男性に影響を及ぼしていることを意味します。一般市民の認知度の向上や技術革新が進むにつれ、今後数年間において、高度な陰茎インプラントに対する需要がさらに高まると予測されています。

- 低侵襲泌尿器科手術の普及拡大:低侵襲(身体への負担が少ない)な泌尿器科手術の普及拡大は、日本の陰茎インプラント市場の成長に好影響を与えています。NCBIによる2023年の報告書では、20歳以上の対象者における下部尿路症状(LUTS)の有病率が約77.9%、40歳以上の対象者では約82.5%に達していることが明らかになっています。低侵襲手術や高度なインプラント埋め込み手法に対する認知度が高まるにつれ、日本国内における陰茎プロテーゼ(人工陰茎)の取引・販売もさらに加速していくものと見込まれます。

当社のJapan Penile Implant Market (日本の陰茎インプラント市場) 調査によると、以下はこの市場の課題です。

- 手術および機器にかかる高額な費用:高度な陰茎インプラントの導入・普及は、その費用負担の大きさによって、ある程度阻害されているのが現状です。次世代技術や特殊素材の採用により、製品の最終的な製造コストが上昇してしまうためです。また、高度な専門性を要する手術手技そのものにかかる費用も高額であるため、陰茎インプラントの販売拡大を制限する要因となっています。経済的な余裕が限られている多くの患者にとって、こうした技術への投資(費用負担)は容易ではないため、導入を断念してしまうケースも少なくありません。したがって、主要な市場参入企業(キープレイヤー)にとっては、大量生産によるコストダウンやデジタルマーケティングの活用が、収益を倍増させるための有効な手段となる可能性が高いと言えます。

- 手術合併症のリスク:手術合併症のリスクは、日本国内における陰茎インプラントの販売拡大を抑制する要因の一つとなっています。これらの機器は一般的に有効かつ安全性が高いとされていますが、感染症、機器の不具合、組織損傷、疼痛(痛み)といった問題が生じる可能性があり、場合によっては追加の手術が必要となるケースもあります。このように、手術に伴うリスクや再手術の必要性が生じる可能性が、陰茎インプラント市場全体の成長を阻害する要因になると予測されています。

この市場の主要な成長要因のいくつかを理解します。

Japan Penile Implant Market (日本の陰茎インプラント市場)のセグメンテーション

タイプ別(膨張式陰茎インプラント、非膨張式/可撓性陰茎インプラント)

膨張式陰茎インプラントのセグメントは、2035年までの期間において、日本市場全体の76.1%のシェアを獲得すると予測されています。膨張式インプラントの売上を牽引している主な要因は、その優れた機能的性能と、患者からの高い満足度です。また、高度な人工装具ソリューションに対する医師の選好が高まっていることも、このセグメントの成長に寄与しています。多くの市場参入企業が技術革新に注力しており、その結果、長期にわたる安定した性能を提供する高度な製品が生み出されています。例えば、2023年9月には、Rigicon社が同社の3ピース型膨張式陰茎プロテーゼ「Infla10」に関する臨床研究の結果を公表しました。この研究により、再手術後の同製品の生着率(生存率)が、従来から定評のある既存のデバイスと同等の水準にあることが示されました。この結果は、「Infla10」が埋め込み手術後の数年間にわたり、信頼性の高い性能を発揮することを示唆しています。

最終用途別(病院、外来手術センター(ASCs))

病院セグメントは、予測期間を通じて、日本の陰茎インプラント市場において最大のシェアを維持すると見込まれています。高度な専門的手術の実施や、複雑な症例を抱える患者の管理において病院が中心的な役割を果たしていることが、陰茎インプラント治療を受ける患者の受け入れ拡大につながっています。また、病院が主導的な地位を保っている背景には、多職種連携による包括的なケア体制が整っている点も挙げられます。この体制の下では、泌尿器科医、内分泌科医、腫瘍内科医、リハビリテーション専門家などが密接に連携し、勃起不全(ED)の根本原因となっている基礎疾患の管理・治療にあたっています。したがって、専門的な泌尿器科治療の領域が今後も拡大を続ける中、病院は日本の陰茎インプラント市場における主要な用途セグメントとして、引き続きその地位を維持していくものと予測されます。

当社のJapan Penile Implant Market (日本の陰茎インプラント市場)に関する詳細な分析には、以下のセグメントが含まれています:

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

最終用途別 |

|

Japan Penile Implant Market (日本の陰茎インプラント市場)を席巻する企業:

Japan Penile Implant Market (日本の陰茎インプラント市場)は、国内外の企業が強力なプレゼンスを確立している点が特徴です。主要な市場参入各社は、自社の製品・サービスの質を向上させるべく、技術革新、製品の信頼性確保、そして医師との連携強化に注力しています。また、次世代ソリューションの開発に向けた他社との協業も積極的に行われています。一部の巨大企業は、高収益の獲得を目指し、将来性の高い市場におけるビジネス機会の探索を進めています。今後数年間において、こうした「有機的」および「無機的」な成長戦略の双方を通じて、主要企業の収益は倍増すると見込まれています。

Japan Penile Implant Market (日本の陰茎インプラント市場)における主要企業は以下の通りです。

- Olympus Corporation (Tokyo)

- Terumo Corporation (Tokyo)

- Nipro Corporation (Osaka)

- Mizuho Corporation (Tokyo)

- Japan Lifeline Co., Ltd. (Tokyo)

- Boston Scientific Japan Ltd. (Tokyo)

以下は、Japan Penile Implant Market (日本の陰茎インプラント市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2024年11月、Boston Scientific社はAMS 700システムに新たなラインナップとして「TENACIOポンプ」を導入しました。本製品は、ポンプ操作の容易性を向上させるよう設計された、独立型のバルブ機構を特徴としています。

- 2023年6月、Rigicon社は「HL-LEVINEコンボ・プロテーゼ・ツール」を発表しました。このデバイスは、陰茎インプラント手術において一般的に使用される「HLダイレーター」と、従来の「Furlow器具」の機能を統合したものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針