当社の信頼できる顧客

日本の半導体リードフレーム市場調査、規模、傾向のハイライト(予測2026ー2035年)

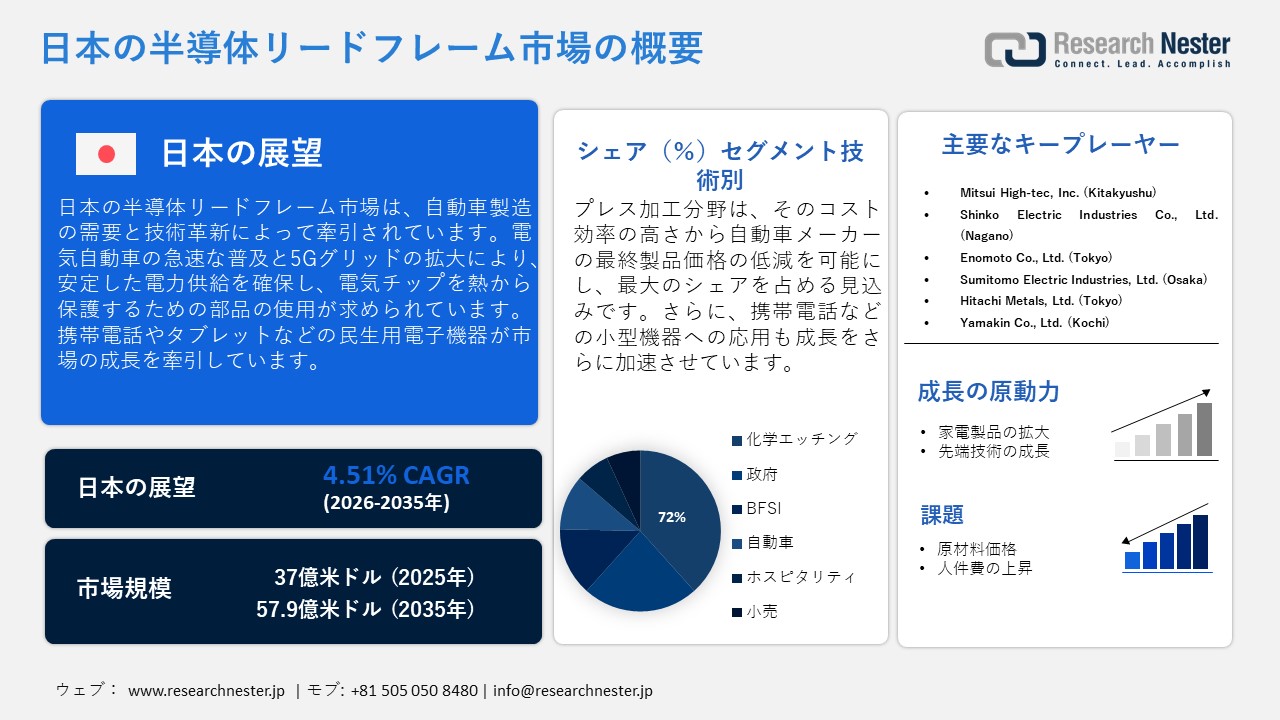

日本の半導体リードフレーム市場規模は、2025年には37億米ドルを超え、2035年末には57.9億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.51%で拡大します。2026年には、日本の半導体リードフレーム市場業界規模は38.1億米ドルに達すると予測されています。

電気自動車の開発に力を入れてきた日本の自動車産業は、成長著しいことから、半導体リードフレームの採用を大幅に拡大してきました。現代の自動車は、ADAS(先進運転支援システム)やインフォテインメントシステムといった先進的なシステムを搭載し、乗客の利便性、快適性、そして卓越したドライビングエクスペリエンスを確保しています。これらの先進システムでは、複数の半導体リードフレームが採用されており、ダイを過度の熱から保護するとともに、効果的な熱管理を維持しています。車載用ICは、特にバッテリーにおいて、熱による車両システムの損傷リスクが極めて高いため、保護機能と重要な部品および半導体を必要としています。日本は世界第4位の自動車生産国とされており、より安全で信頼性の高い自動車に対する世界的な需要を実証しています。トヨタやホンダなどの人気自動車メーカーは、乗客とドライバーの安全を確保できる自動車を継続的に開発しています。これらのメーカーの需要の高まりは、先進的でより安全なシステムの統合を支えており、半導体リードフレーム市場の拡大を加速させています。

日本の半導体リードフレーム市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.51% |

|

基準年市場規模(2025年) |

37億米ドル |

|

予測年市場規模(2026年) |

38.1億米ドル |

|

予測年市場規模(2035年) |

57.9億米ドル |

|

地域範囲 |

|

日本の半導体リードフレーム市場 – 地域分析

日本における半導体リードフレームの需要は、成長を続ける自動車およびエレクトロニクス分野の牽引力によって大きく牽引されています。電気自動車(EV)の急速な普及により、熱管理と効率的な電気伝導を実現する半導体リードフレームの需要が大幅に増加しています。国内における大手自動車メーカーの存在と、持続可能性の観点からEV導入を促進する政府の取り組みが相まって、市場の成長をさらに加速させています。公共交通機関も進化しており、EVバスなどの環境に優しい交通システムが環境負荷の低減を目的として導入され、半導体リードフレームの採用を後押ししています。コンシューマーエレクトロニクス機器分野では、スマートフォンなどの普及に伴い、モバイル機器に安定した低電圧電源と効果的な熱管理を提供する半導体リードフレームの需要が高まっています。

東京などの都市部ではモビリティ需要が高まっており、政府はバス、タクシー、地下鉄などの公共交通機関の電動化を推進しています。これらの車両には、バッテリーからモーターへの安定した電力供給と、連続運転中に発生する熱管理のために半導体リードフレームが必要です。さらに、東京では5Gネットワークやグリッドシステムといった先端技術の推進が、熱制御の強化とシステム遅延の最小化を実現し、半導体リードフレームの採用をさらに後押ししています。

大阪では、工業団地の拡大と商用車の利用拡大が半導体リードフレームの需要を押し上げています。持続可能性への取り組みと環境政策により、産業界は環境に配慮した車両や、高品質のニッケルおよび銅リードフレームを使用し、最小限の放熱と安定した電流の流れを実現する重工業設備の導入を促しています。大阪における産業の成長と政府主導の持続可能性対策の組み合わせは、半導体リードフレーム市場の拡大に大きく貢献しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toshiba Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kawasaki Corporation

- 消費単位(量)

- 半導体リードフレーム調達に割り当てられた収益の割合

- 半導体リードフレームへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の半導体リードフレーム市場:成長要因と課題

日本の半導体リードフレーム市場の成長要因ー

- コンシューマーエレクトロニクス機器の拡大:コンシューマーエレクトロニクス機器セクターは、半導体リードフレーム市場の主要な牽引役です。携帯電話、タブレット、ノートパソコンなどのデバイスは、電源供給を効率的に管理するために半導体に依存しており、リードフレームは半導体とIC間の導通を維持する上で重要な役割を果たしています。日本では、スマートフォンの普及率向上がこれらの部品の需要を押し上げています。さらに、可処分所得の増加がハイエンドデバイスやシステムの購入を促し、半導体リードフレーム市場の成長と普及をさらに促進しています。

- 先端技術の成長:5G接続と高度グリッドシステムの拡大は、半導体リードフレーム市場の大幅な成長を牽引しています。これらのシステムは、サーバーから受信機への信号伝送に半導体を使用し、信号を様々なエリアに分散させることでインターネットへのアクセス性を向上させています。コンシューマーエレクトロニクス機器メーカーは、高速データネットワークをデバイスに統合する動きを加速させており、データ速度の高速化と遅延の最小化を実現しています。さらに、通信事業者がネットワーク接続性の向上に注力していることも、半導体リードフレームの普及と拡大を後押ししています。

当社の日本の半導体リードフレーム市場調査によると、以下はこの市場の課題です。

- 原材料価格:高性能半導体製造に必要な原材料、特にニッケルの価格変動は、メーカーによる半導体導入を阻害する可能性があります。日本は国内資源の不足により、特殊な鉱物や複合材料を輸入に大きく依存しており、市場は世界的な価格変動の影響を受けやすい状況にあります。

- 人件費の上昇:人件費の上昇は、特に中小企業や新興企業にとって大きな課題となります。運用費用の増加は財務上の制約となり、これらの企業による半導体導入を阻み、市場全体の成長を鈍化させる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の半導体リードフレーム市場のセグメンテーション

技術別(化学エッチング、スタンピング)

スタンピング工程は、自動車やコンシューマーエレクトロニクス機器へのコスト効率の高い統合と、様々な用途への大量生産への対応により、予測期間末までに72%のシェアを占めると予想されています。半導体スタンピングの熟練労働者は高い技術を有しており、メーカーはこの技術を採用することが可能です。この分野は、小型で均一なサイズが求められるコンシューマーエレクトロニクス機器に適しており、機器の主要ICの保護に役立ちます。化学エッチングも、高密度エッチングと複雑なシステムにより、自動車やその他の電気機器に非常に適しています。

エンドユーザー別(自動車、コンシューマーエレクトロニクス機器、産業機器、通信機器、その他)

携帯電話やタブレットなどの電子機器において、熱管理の強化と効率的な通電のためにニッケルや合金の使用が増加しているため、コンシューマーエレクトロニクス機器分野は2035年末までに大きなシェアを占めると予想されています。日本では、仕事だけでなくプライベートでも携帯電話が普及しており、その利用と需要が大幅に増加しています。これにより、半導体リードフレームの採用が促進され、市場の成長が拡大しています。また、EVにおける半導体リードフレームの採用増加により、予測期間末までに自動車分野も大きなシェアを獲得すると予想されます。EVは、発熱を最小限に抑えながらバッテリーの効率的な動作と保護を保証できるためです。

当社の日本の半導体リードフレーム市場に関する詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

技術別 |

|

|

エンドユーザー別 |

|

|

素材別 |

|

|

アプリケーション別 |

|

日本の半導体リードフレーム市場を席巻する企業:

市場の主要プレーヤーは、常に革新を続け、多様なポートフォリオで競争を繰り広げています。半導体リードフレーム市場は、製品の品質と入手の容易さが大きな要素となっています。また、多数のプレーヤーが戦略的に原材料を調達しているため、価格面でも競争が激しく、これが事業の成長を後押ししています。以下は、市場における主要プレーヤーの一部です。

日本の半導体リードフレーム市場における各社の事業領域は以下の通りです。

- Mitsui High-tec, Inc. (Kitakyushu)

- Shinko Electric Industries Co., Ltd. (Nagano)

- Enomoto Co., Ltd. (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

- Hitachi Metals, Ltd. (Tokyo)

- Yamakin Co., Ltd. (Kochi)

以下は、日本の半導体リードフレーム市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、 Sumitomo Electricは英国に525 kVの高電圧直流(HVDC)設備を設置することを発表しました。 この取り組みは、持続可能性政策の維持とクリーンエネルギーの生成において、英国にとって非常に有益です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針