当社の信頼できる顧客

日本の半導体材料市場調査、規模、傾向のハイライト(予測2026ー2035年)

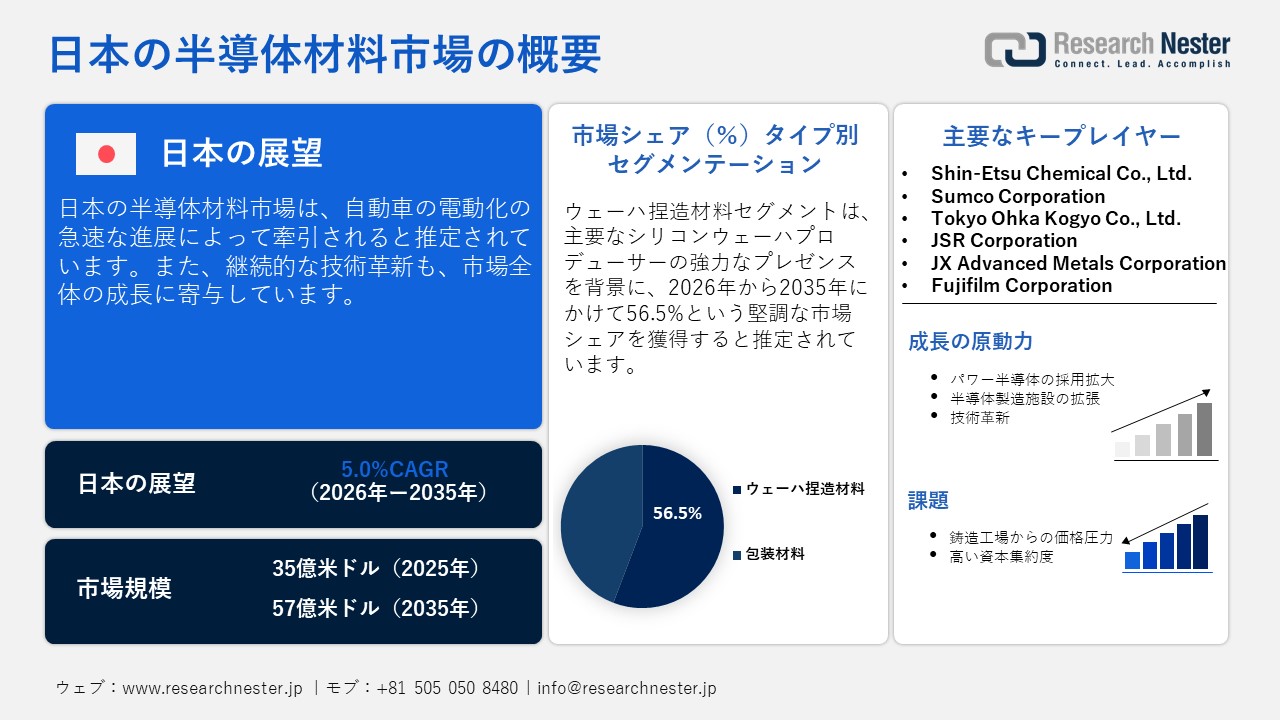

日本の半導体材料市場規模とシェアは、2025年には35億米ドルと推定され、2035年末には57億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)5.0%で成長が見込まれています。2026年には、日本の半導体材料の業界規模は36億米ドルに達すると予想されています。

日本国内のウェーハ容量の増加は、半導体材料メーカーにとって高収益の空間を生み出しています。政府の支援政策と官民の投資が半導体材料の生産を大きく後押ししています。Rapidus Corporationは、官民共同の支援を受けた資金調達プロジェクトの一例です。2026年2月、ラピダスは約2,676億円の資金を確保しました。2027年までに2nmロジック半導体の量産を開始することを目指しています。

2025年11月、Fujifilm Corporationは、主力半導体材料事業部門であるFujifilm Electronic Materials Co., Ltd.(FFEM)の静岡工場に新棟を完成させ、同月から操業を開始しました。この新棟により、新製品の性能・品質試験・評価能力が強化され、先端半導体および次世代半導体向け材料の開発加速と、高品質製品の安定供給が期待されます。

会社は、2021年度から2024年度までに施設に1000億円以上を投資し、2025年度から2026年度にかけてさらに投資することを目指しています。同社の半導体材料の売上も、2021年度から2024年度の間に約1.7倍増加しました。これは、今後数年間で大規模な投資が日本のグローバル競争における地位を高めることを示しています。

日本の半導体材料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

5.0% |

|

基準年市場規模(2025年) |

35億米ドル |

|

予測年市場規模(2026年) |

36億米ドル |

|

予測年市場規模(2035年) |

57億米ドル |

|

地域範囲 |

|

日本の半導体材料市場 – 地域分析

熊本は国内の半導体投資の戦略的拠点として浮上しています。 日本先端半導体製造(JASM)合弁会社はその一例です。JASMは台湾積体電路製造(TSMC)が大多数を所有しており、投資の大部分はSony Semiconductor Solutions、Denso、Toyota Motor Corporationからのものです。2024年2月に熊本に最初の製造施設を開設し、国内半導体容量の大規模な拡張を示しました。このような共同の取り組みは、今後数年間で日本の半導体材料における熊本の地位を高めることが期待されています。

さらに、奨励金や補助金といった政府の支援政策は、企業が熊本に拠点を拡大する上で役立つと見込まれています。自動車や電子機器・技術の生産増加は、半導体材料の販売を促進するでしす。

群馬県は、2035年までに日本の半導体材料市場で第2位のシェアを占めると予想されています。 主要なプレーヤーと最終用途産業の強い存在感が、市場の成長に直接寄与しています。2024年4月、Shin-Etsu Chemical Co., Ltd.は半導体リソグラフィ材料事業を拡大するために群馬県に新工場を建設する計画を発表しました。この施設は、これらの材料のための同社の4番目の生産拠点となりました。投資は段階的に行われる予定で、第一段階は2026年までに完了する予定です。第一段階の総費用は、土地取得を含めて約830億円に達する見込みであり、全額が会社の資金で賄われる予定です。これは、日本の半導体材料市場における群馬の重要性が高まっていることを示しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Hitachi, Ltd.

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 半導体材料調達に割り当てられた収益の割合

- 半導体材料への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の半導体材料市場:成長要因と課題

日本の半導体材料市場の成長要因ー

- パワー半導体材料の採用増加:日本政府は経済安全保障促進法の下で半導体を重要製品として指定し、国内サプライチェーンの強化を積極的に支援しています。シリコン(Si)は長い間、パワー半導体のウエハーの主要材料でしたが、現在はエネルギー効率が大幅に向上する次世代の選択肢であるシリコンカーバイド(SiC)に注目が移っています。SiCパワー半導体は、従来のSiベースのものと比較してエネルギー損失を約55%削減すると推定されています。

世界の的なカーボンニュートラル目標の達成に向けて、高効率SiCデバイスへの需要は急速に拡大すると見込まれています。経済産業省は、SiCパワー半導体市場が今後10年間で約1,400億円から約3.4兆円へと約24倍に拡大すると予測しています。こうした国の強い取り組みにより、日本国内では先進パワー半導体材料に対する需要が著しく増加しています。

- 自動車の電動化:日本における電気自動車(EV)需要の急速な高まりは、半導体材料の売上を大幅に押し上げています。EVの継続的な技術革新と量産化は、今後数年間、先端半導体材料の需要を牽引していくと予想されます。日本政府は、電動車両普及に関する正式な目標を設定しています。経済産業省は、2035年までに自動車の電動化率100%達成を目標としています。したがって、日本は半導体材料メーカーにとって最も魅力的な市場と言えるでしす。

当社の日本の半導体材料市場調査によると、以下はこの市場の課題です。

- ファウンドリからの価格圧力:半導体ファウンドリは非常に大規模に操業し、大量の材料を仕入れるため、サプライヤーに対して強い交渉力を持っています。材料費は主要な継続コストであるため、調達チームは価格引き下げ、複数年にわたるボリュームディスカウント、そして長期的なコスト削減を強く求めます。こうした継続的な圧力により、ファウンドリは閑散期に利益率を維持する必要に迫られ、多くの場合、サプライヤーに対してコスト削減を要求せざるを得なくなります。

- 高い資本集約度:半導体材料の製造は、超クリーンな製造環境で行われます。そのため、高度な汚染制御技術と高度な分析機器の導入が必要となり、設備投資額の増加につながります。したがって、多額の初期投資が必要となるため、新規企業の市場参入はある程度制限されると予想されます。政府の支援政策や官民連携による投資は、市場参入企業がこの問題を克服する上で役立つと考えられます。

この市場の主要な成長要因のいくつかを理解します。

日本の半導体材料市場のセグメンテーション

タイプ別(ウェハー捏造材料、包装材料)

ウェハー捏造材料セグメントは、2035年までに日本市場シェアの56.5%を占めると予測されています。国内に有力なシリコンウェハープロデューサーが多数存在することが、この分野の成長を牽引しています。これらの材料は、リソグラフィ、エッチング、成膜、洗浄、平坦化といった工程で繰り返し使用されるため、需要が直接的に増加します。こうした消費者のニーズの高まりを受け、メーカー各社は継続的に技術革新と生産能力の拡大に取り組んでいます。

2025年7月、ResonacとTohoku Universityは、シリコンスラッジとCO2から炭化ケイ素(SiC)を製造し、SiCパワー半導体用の結晶を成長させる技術を応用する本格的な研究を開始した。このアプローチが成功すれば、最終製品を通じてエネルギーの保全に貢献するだけでなく、CO2排出量の削減、シリコンスラッジのリサイクル、製造工程におけるCO2の再利用など、半導体のライフサイクル全体を通して環境負荷を低減することが期待されるます。

エンドユーザー別(コンシューマーエレクトロニクス、自動車、テレコミュニケーション、産業、ヘルスケア、航空宇宙・防衛、その他)

コンシューマーエレクトロニクスセグメントは、予測期間中ずっと最大の市場シェアを占めると予想されています。スマートフォン、ウェアラブル端末、タブレット、ゲーム機、デジタルカメラなどの電子製品の生産量と輸出量が多いことが、半導体材料の需要を直接的に押し上げています。日本電子情報技術産業協会(JEITA)は、2025年10月時点のコンシューマーエレクトロニクスの輸出額と生産額がそれぞれ430.9億円と422.9億円に達したと発表しました。これらの数字は、コンシューマーエレクトロニクスが半導体材料メーカーにとって最も収益性の高い分野であることを示しています。

当社の日本の半導体材料市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

エンドユーザー別 |

|

日本の半導体材料市場を席巻する企業:

日本の半導体材料市場は、国内企業と一部の海外企業が強い存在感を示しているのが特徴です。主要企業は次世代ソリューションの導入を目指し、技術革新に注力しています。大手企業は、日本国内に新設される半導体工場との連携を図るため、国内生産への投資も積極的に行っています。さらに、製品ラインナップの拡充を図るため、他社との戦略的提携も進めています。海外事業を拡大し、収益性の高いビジネス展開を目指す企業もあります。こうした有機的・無機的なマーケティング戦略により、大手企業の収益は今後数年間で倍増すると見込まれています。

日本の半導体材料市場における主要企業をいくつかご紹介します。

- Shin-Etsu Chemical Co., Ltd. (Tokyo)

- Sumco Corporation (Tokyo)

- Tokyo Ohka Kogyo Co., Ltd. (Kawasaki)

- JSR Corporation (Tokyo)

- JX Advanced Metals Corporation (Tokyo)

- Fujifilm Corporation (Tokyo)

以下は、日本の半導体材料市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年2月、JX Advanced Metals Corporationは、Rapidus Corporationへの投資を発表しました。 この投資は、Rapidusの高度論理半導体デバイスの量産を支援するための大規模な資金調達ラウンドの一環です。

- 2025年12月、Fujifilm Corporationは、半導体後工程向け感光性絶縁材料の新ブランドZEMATESを発表しました。ZEMATESは、主にポリイミドをベースとした材料です。ZEMATESという名称は、半導体業界にとって信頼できるパートナーであり続け、イノベーションを支える高品質な材料を提供し、お客様と緊密に連携して業界の未来を形作っていくという当社の決意を表しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針