当社の信頼できる顧客

日本のシャントコンデンサ市場調査、規模、傾向のハイライト(予測2026ー2035年)

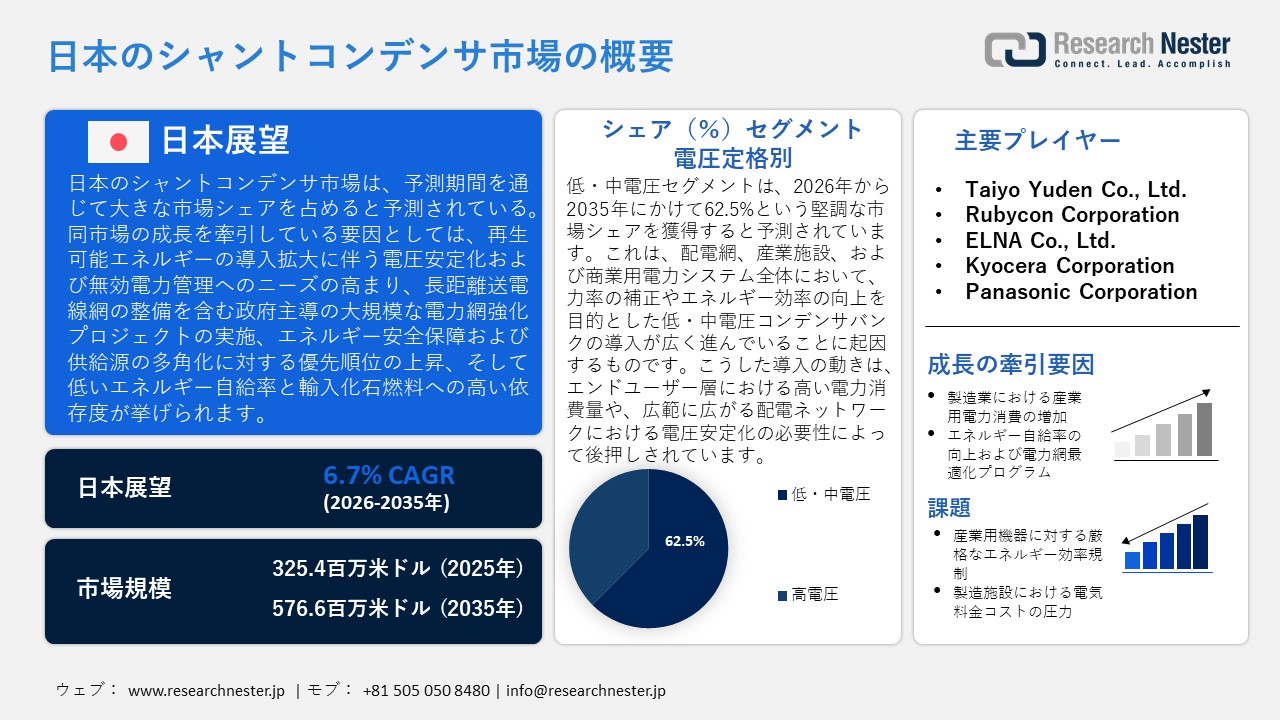

日本のシャントコンデンサ市場規模は、2025年には325.4百万米ドルを超え、2035年末には576.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.7%で拡大します。2026年には、日本のシャントコンデンサ市場業界規模は330.2百万米ドルに達すると予測されています。

日本のシャントコンデンサ市場は、予測期間において大幅な成長が見込まれています。その主な原動力となっているのは、エネルギー政策や電力系統(グリッド)要件に関する政府主導の政策です。資源エネルギー庁が発行した「エネルギー需給実績」によると、2024年11月時点で、日本の総発電量に占める再生可能エネルギー(特に水力)の割合は22.9%に達し、非化石電源全体では31.4%となりました。こうした状況下では、シャントコンデンサや無効電力を用いて電圧を安定化させる必要性が高まっています。変動性の高い電源の導入拡大に伴い、より高度な電圧制御や無効電力調整が求められるようになっていますが、シャントコンデンサを活用することでこれらを実現し、供給変動の増大する中でも電力系統の安定性を確保することが可能となります。

さらに、電力系統の制約緩和および送電網の増強は、日本のエネルギー計画において明確な戦略的優先事項として位置づけられています。電力広域的運営推進機関(OCCTO)が2023年3月に発表した「広域系統整備計画」によると、日本政府は大規模な送電網増強計画を推進しており、その中には北海道と東京を結ぶ出力6~8GW級の長距離送電線の建設も含まれています。全国規模での送電網への総投資額は6兆~7兆円(約400億~450億米ドル)と試算されており、こうした投資がシャントコンデンサをはじめとする系統安定化設備の導入を後押ししています。加えて、エネルギー安全保障およびエネルギー源の多角化という政策方針も、電力系統のさらなる柔軟性(フレキシビリティ)の向上を求めています。地球環境戦略研究機関(IGES)が2025年3月に発表した報告書によると、日本のエネルギー自給率は約13%にとどまっており、化石燃料の97%以上を輸入に依存しています。石油、石炭、天然ガスの輸入額は年間30兆円規模に達しており、こうしたエネルギー需給構造が、系統の柔軟性向上に向けた投資を促進する第一の動機付けとなり、結果としてシャントコンデンサの需要拡大を牽引する要因となっています。したがって、シャントコンデンサは、電化の進展や再生可能エネルギーの普及拡大に伴い、電力系統の安定化に不可欠な貢献を果たしていると言えます。

日本のシャントコンデンサ市場は、国内に強固な基盤を持つ電気・電子部品製造産業全体の一部を構成しています。そのサプライチェーンは、コンデンサ素子の製造に用いられるアルミ箔、銅導体、誘電体フィルム、絶縁材料といった上流工程の原材料調達から始まっています。電子情報技術産業協会(JEITA)によると、2025年6月時点における日本の産業用電子機器の生産額は 274,486百万円に達し、同年6月までの累計生産額は1,717,318百万円となりました。これは、電子部品やコンデンサ関連の電力機器サプライチェーンを支える、日本国内の製造活動を反映したものです。こうした未加工の資源は、金属、化学品、および素材の現地供給元によって加工・転換され、コンデンサ部品の製造業者へと供給されます。

さらに、産業用電子機器製造における大規模なエコシステムが存在することは、コンデンサの組み立てや、電力グリッド・インフラへの統合にとって極めて有利に働きます。JEITA(電子情報技術産業協会)が公表した生産統計によれば、2024年時点における日本の電子部品・デバイス製造額は5,595,965百万円に達し、そのうち受動部品が1,152,476百万円を占めています。こうした大規模な部品生産拠点は、コンデンサの組み立てを円滑化するだけでなく、電力グリッドシステムにおけるシャントコンデンサ(シャントコンデンサ)など、電力インフラのサプライチェーンへのコンデンサ組み込みをも支援しています。強固な上流材料の供給体制、大規模な電子機器製造能力、そして下流における電力機器の組み立てライン――これらすべてが一体となって運用上のサプライチェーンを構成し、日本全国の電力インフラへのシャントコンデンサ導入を促進しているのです。

日本のシャントコンデンサ市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.7% |

|

基準年市場規模(2025年) |

325.4百万米ドル |

|

予測年市場規模(2026年) |

330.2百万米ドル |

|

予測年市場規模(2035年) |

576.6百万米ドル |

|

地域範囲 |

|

日本のシャントコンデンサ市場 – 地域分析

日本のシャントコンデンサ市場は、同国の電力インフラおよび電力システムにおいて極めて重要な位置を占めています。これは、産業集積地や人口密度の高い都市部へ安定的に電力を供給するためには、全国規模の電力網(ナショナルグリッド)において、常に適切な電圧を維持し、無効電力の補償を行う必要があるためです。2025年7月に発行されたJEPIC(海外電力調査会)の報告書によると、日本の年間電力需要は862.6 TWhに達し、2023年度における電力負荷のピーク値は160.9 GWを記録しました。産業集積地や都市部への電力供給を担う基幹送配電網においては、継続的な電圧制御が不可欠であるため、電力網の安定化および無効電力の制御を目的として、送配電システムへのシャントコンデンサの導入が拡大しています。さらに、シャントコンデンサは、生産工場や商業インフラ施設など、電力需要が極めて大きい現場においても活用されています。シャントコンデンサに代表される電圧安定化装置は、電力会社の送配電網や各施設の構内配電網において、力率を改善し、送電損失を最小限に抑えるために必要不可欠な存在となっています。

加えて、シャントコンデンサは、電力会社の送電システム、半導体製造工場、電子機器製造工場、データセンター、および商業ビルなど、高精度な機器運用において安定した電圧環境が求められる様々な現場で広く採用されています。極めて高い電力負荷需要が生じる状況下では、産業用・商業用のいずれの規模においても、電力網にかかる負荷ストレス(系統負荷)が増大することは避けられません。こうした環境下において、安定した電圧の維持や力率の補正を行うための装置(シャントコンデンサなど)の必要性は、ますます高まっています。電力広域的運営推進機関(OCCTO)が発表した「2024年度 電力需給および広域連系線の見通し」(2025年11月10日更新の公式英語版報告書)によると、2024年度における日本の電力需要ピーク値は16,084 × 10⁴ kW(160.84 GW)に達し、月間最大電力需要量は83,941 GWhを記録しました。このデータは、安定した電圧供給や力率補正装置(シャントコンデンサなど)が不可欠となる産業・商業部門において、系統負荷のストレスが増大している現状を如実に物語っています。さらに、日本国内における電力インフラの近代化が進行し、再生可能エネルギーの導入容量が拡大し続ける中、送電システム、各種産業施設、および先進的な製造拠点におけるシャントコンデンサの活用機会は、今後も着実に増加していくものと予測されます。こうした動向が、日本のシャントコンデンサ市場の長期的な成長を力強く牽引していくこととなるでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo Electric Power Company Holdings, Inc.

- 消費単位(量)

- シャントコンデンサ調達に割り当てられた収益の割合

- シャントコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- The Kansai Electric Power Company, Incorporated

- 消費単位(量)

- シャントコンデンサ調達に割り当てられた収益の割合

- シャントコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tohoku Electric Power Co., Inc.

- 消費単位(量)

- シャントコンデンサ調達に割り当てられた収益の割合

- シャントコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kobe Steel, Ltd.

- 消費単位(量)

- シャントコンデンサ調達に割り当てられた収益の割合

- シャントコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chubu Electric Power Co., Inc.

- 消費単位(量)

- シャントコンデンサ調達に割り当てられた収益の割合

- シャントコンデンサへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の標準ロジックIC市場:成長要因と課題

日本のシャントコンデンサ市場の成長要因ー

- 製造業における産業用電力消費の増加:日本国内の製造業における電力使用量の増加は、産業施設における電力品質管理システムの導入ニーズを後押ししています。半導体や回路の製造工場には、一定の力率(パワーファクター)と安定した電圧レベルを必要とする高精度な設備が導入されています。2025年4月に公表された資源エネルギー庁による「2023年度エネルギー需給実績」によると、2023年の日本の発電量は0.9877ペタワット時(PWh)に達しました。これに伴い、半導体や電子機器の製造施設において、電圧安定化やシャントコンデンサなどの無効電力管理機器に対する需要が高まっています。生産工場における電力消費が増大する中、企業各社は、力率改善、送電損失の低減、および製造業における電力系統の安定化を図るため、シャントコンデンサのような系統支援機器への投資を積極的に行っています。また、2023年4月に資源エネルギー庁(経済産業省)より公表された「2021年度エネルギー需給実績」によると、日本における業務部門の電力消費量は前年比で4.2%増加し、製造業部門の電力消費量も同2.5%増加したことが示されています。産業工場におけるこうした電力需要の高まりは、工場や生産施設における安定した電力系統の構築に対する需要を促進する要因となっています。

- エネルギー自給率の向上および系統最適化プログラム:日本のエネルギー政策は、国内電力系統の最適化および全国規模の電力網におけるエネルギー効率の向上へと、その重点をますますシフトさせています。エネルギー安全保障の強化と輸入燃料への依存度低減に向けた取り組みは、電力系統の最適化技術への投資を活性化させる結果をもたらしています。2025年3月に経済産業省より発表された固定価格買取制度(FIT)および固定価格買取プレミアム制度(FIP)に関する情報によると、2025年度において再生可能エネルギー賦課金の対象となる電力販売量は7707億kWhに達すると見込まれています。これは、大規模な再生可能エネルギーの導入拡大を反映したものであり、電力系統の安定性を維持するために、シャントコンデンサのような電圧調整や無効電力補償を行う機器が不可欠であることを示しています。シャントコンデンサのように、電圧の安定化や無効電力の制御能力を向上させる電力系統の構成要素は、効率的な電力送電を確保し、産業用電力インフラを支える上で、極めて重要な役割を果たすツールとなりつつあります。政府による国内エネルギー利用の促進および既存電力システムの性能最適化に向けた取り組みは、電力システム効率化技術の導入が今後さらに拡大していくことを示唆しています。

当社の日本のシャントコンデンサ市場調査によると、以下はこの市場の課題です。

- 産業用機器に対する厳格なエネルギー効率規制:日本における極めて高いエネルギー効率要件は、シャントコンデンサなどの電力インフラ機器の製造業者や供給業者に対し、コンプライアンス(法令順守)上の多大な負担を強いています。産業分野で使用される電気部品は、電力システムや製造施設への導入が承認される前に、その効率性、安全性、および性能について厳格な評価を受けなければなりません。こうした規制上の理由により、特に新技術の導入や、新たな効率基準を満たすための製品改良を行う際には、認証取得のスケジュール、試験工程、およびエンジニアリングにかかる費用が増大する傾向にあります。絶えず変化する規制の枠組みに合わせて新たな要件を満たし続ける必要性は、コンデンサ製造業者に対し、財務面および業務面でのさらなる負担を強いることとなっています。

- 製造施設における電力コストの圧力:日本国内での電力料金の高騰は、シャントコンデンサなどの電気部品や電力システム機器の製造業者の事業運営にとって、大きな課題となっています。コンデンサの製造はエネルギー集約型のプロセスであり、精密加工、自動化工程、材料加工といった工程を要するため、安定的かつコスト効率に優れた電力供給が不可欠です。電力価格の上昇はそのまま生産コストの増加につながり、供給業者の利益率を圧迫します。エネルギーコストの上昇はまた、比較的電力料金の安い地域に拠点を置く海外の競合他社と比較した際、国内で製造される部品の価格競争力を低下させる要因ともなり得ます。こうしたコスト面からの圧力は、生産規模の拡大や技術の高度化といった、設備投資に関するあらゆる意思決定にも影響を及ぼすことになります。

この市場の主要な成長要因のいくつかを理解します。

日本のシャントコンデンサ市場のセグメンテーション

定格電圧別(低・中電圧、高電圧)

低・中電圧セグメントは、2026年から2035年までの予測期間において、62.5%という最大の市場シェアを占めて成長すると見込まれています。その主な要因は、配電網、産業施設、および商業用電力システムにおいて、力率の改善やエンドユーザーレベルでのエネルギー効率向上を目的とした用途が広く普及している点にあります。低炭素社会に向けた電気事業円卓会議(Electric Power Council for a Low Carbon Society)によると、日本の電力会社による電力販売量は2023年から2024年にかけて738.2TWhに達しており、産業施設や商業施設における電力消費が極めて大きいことを示しています。エンドユーザー側での電力消費量が多大であるため、電圧変動を抑制し力率を改善すべく、配電システムへの低・中電圧シャントコンデンサの導入が不可欠となっています。日本の配電網は極めて広大であり、安定した電力供給を維持するためには、大容量の無効電力補償設備が必要とされます。したがって、地域の配電フィーダー(配電線)、産業用変電所、および各施設の電気システムに設置される低・中電圧コンデンサバンクの存在により、このセグメントは日本のシャントコンデンサ市場における総収益の最大貢献分野となっています。資源エネルギー庁が公表した「電気・ガス産業生産動態統計」によれば、2025年1月における都市ガスの産業用消費量は86.144億メガジュールに達しており、これは都市ガス最終消費部門全体の大部分を占めています。産業施設におけるエネルギー消費量の多さを背景に、施設内の電気システムの電圧安定化や力率改善を目的とした、低・中電圧コンデンサバンクなどの電力品質管理機器への需要が高まっています。

アプリケーション別(電力公益事業、産業用、商業用)

電力公益事業(ユーティリティ)セグメントは、2035年までの予測期間において大幅な成長が見込まれています。これは、全国規模の電力網(ナショナルグリッド)における電圧の安定性を確保し、送電網における無効電力損失を最小限に抑えることを目的として、送電用変電所や配電システム全体にシャントコンデンサの導入が広く進められていることによるものです。日本電気情報センター(JEPIC)の『2023年版 電力産業レポート』によると、2022年3月時点で、日本の送配電事業者10社は、電圧の安定維持および無効電力の調整を目的として変電所内にシャントコンデンサを広範に導入しており、その設備として合計7,125カ所の変電所(設備容量872,552 MVA)を運用していると報告されています。さらに、日本は高度に発達した電力インフラを有しており、長距離の送電線網から高密度の都市部配電網に至るまで、継続的な電圧調整が不可欠となっています。JEPICが2025年10月に公表した改訂レポートによれば、2023年3月時点で、日本の架空送電線は88,576km、地中送電線は15,534kmに達しています。こうした広大な電力インフラ網においては、系統の安定性を確保し、高圧送電線における電力損失を低減するために、無効電力の制御が強く求められています。電力事業者の設備近代化や開閉所設備の更新、さらには分散型電源設備の導入が進むにつれ、長距離送電系統全体にわたって電圧を一定に保つためのコンデンサバンクの設置・導入の必要性が高まっています。

当社の日本のシャントコンデンサ市場に関する詳細分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

定格電圧別 |

|

|

アプリケーション別 |

|

|

設置タイプ別 |

|

日本のシャントコンデンサ市場を席巻する企業:

日本のシャントコンデンサ市場は競争が激しく、業界の主要プレイヤーは、積層セラミックコンデンサ(MLCC)や電力品質関連部品の分野において世界市場を牽引してきた、Murata、TDK、Nichiconといった大手電子部品メーカーです。さらに、これらの企業は、産業機器、自動車、およびデータセンターのシステムにおける力率改善や電圧調整のニーズに応えるべく、研究開発、生産能力の増強、そして高電圧誘電体技術に対して多大な投資を行っています。具体的には、MurataとTDKが多岐にわたるコンデンサ製品のポートフォリオを擁して市場を主導する一方、NichiconやNippon Chemi Conは、電解コンデンサや高信頼性コンデンサの分野に特化して事業を展開しています。

日本のシャントコンデンサ市場における主要企業は以下の通りです。

- Murata Manufacturing Co., Ltd. (Kyoto)

- TDK Corporation (Tokyo)

- Nichicon Corporation (Kyoto)

- Nippon Chemi‑Con Corporation (Tokyo)

- Nissin Electric (Kyoto)

- Taiyo Yuden Co., Ltd. (Tokyo)

- Rubycon Corporation (Nagano)

- ELNA Co., Ltd. (Yokohama)

- Kyocera Corporation (Kyoto)

- Maruwa Co., Ltd. (Osaka)

- Panasonic Corporation (Osaka)

以下は、日本のシャントコンデンサ市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Murata Manufacturingは、小型の0402インチサイズ(従来モデル比で体積60%減)でありながら、2.1倍の静電容量を実現した47µFの積層セラミックコンデンサ(MLCC)の量産を開始したと発表しました。これらは高密度なコンデンサであり、サーバーやデータセンターをはじめとする産業用電子機器において、力率改善や電圧安定化を図る上で不可欠な部品となります。今回の製品投入は、高負荷がかかるプラントにおいて効率的な無効電力管理への需要が高まる中、日本国内で拡大しつつあるシャントコンデンサ事業における村田製作所の地位を、さらに強固なものとするものです。

- 2025年2月、Nissin Electricは神戸製鋼所の高砂製作所に対し、同社初となる自励式STATCOM(静止型無効電力補償装置)を納入しました。本システムは2024年4月に稼働を開始しており、アーク炉の操業プロセス中に発生する電圧フリッカ(ちらつき)を大幅に低減することに成功し、電力供給の安定化および生産の信頼性向上に寄与しています。今回の導入事例は、高度な無効電力補償技術の活用を示すものであり、市場の拡大や、電力消費量の多い製造業・商業分野における電圧安定化の必要性の高まりを背景に、日本の産業界においてシャントコンデンサを活用したソリューションの採用が広がりつつあることを示す指標と言えます。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針