当社の信頼できる顧客

日本のスピーカー市場調査、規模、傾向のハイライト(予測2026ー2036年)

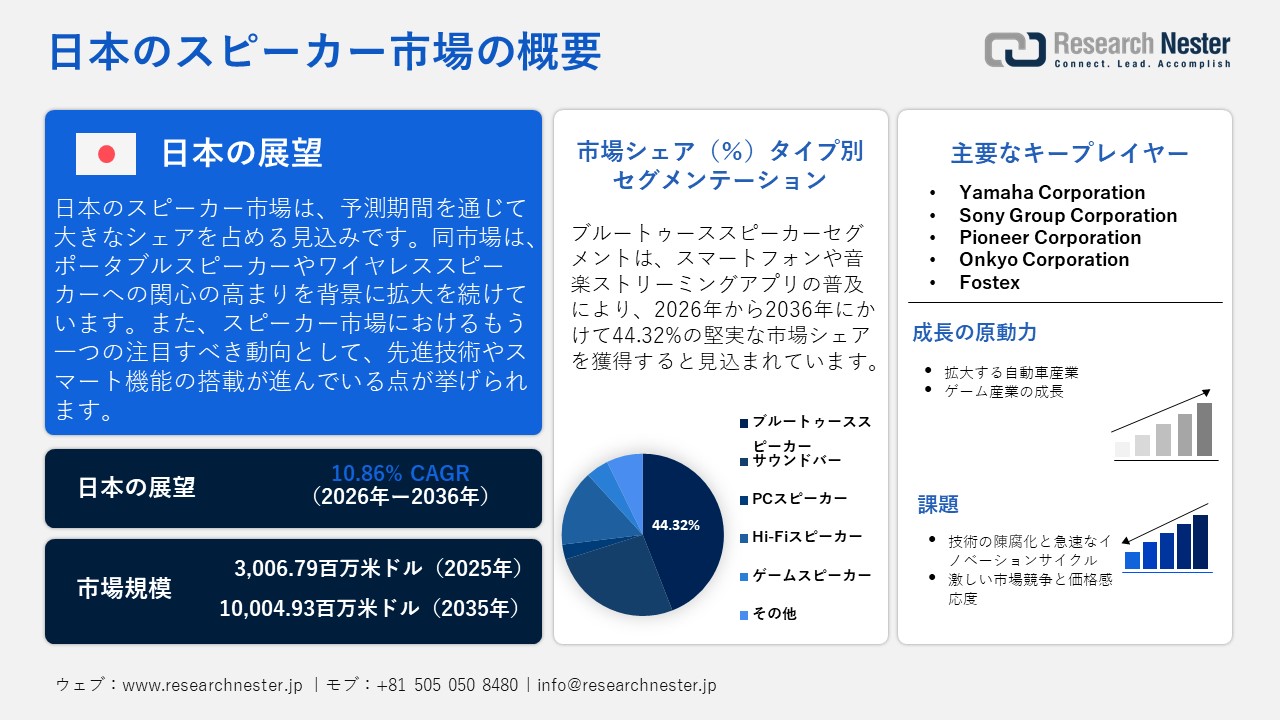

日本のスピーカー市場規模とシェアは、2025年には3,00.79百万米ドルと推定され、2036年末には10,004.93百万米ドルを超えると予想されています。2026―2036年の予測期間中は、年平均成長率(CAGR)10.86%で成長が見込まれています。2026年には、日本のスピーカーの業界規模は3,567.22百万米ドルに達すると予想されています。

日本のスピーカー市場における主要な成長要因は、国内に高度に発達したデジタルエコシステム、とりわけスマートフォンやインターネット接続の普及の広がりです。米国国際貿易局(2025年11月発表データ)によると、日本の携帯電話契約数は203百万件を超え、その普及率は約162%に達しています。これは、国民全体においてコネクテッドデバイスが極めて広範に利用されている現状を如実に物語るものです。こうした高いレベルでのモバイル利用は、音楽や動画ストリーミングといったデジタルコンテンツの消費拡大を促し、結果としてワイヤレススピーカーやスマートスピーカーのような、高品質な音声出力デバイスへのニーズを高めています。また、テクノロジーへの感度が高い日本の消費者層は、スマートフォンやその他のコネクテッドデバイスとシームレスに連携する、携帯性に優れ多機能なオーディオソリューションに対し、強い選好を示しています。さらに、スマートホーム技術の導入が広がりを見せていることも、音声操作対応スピーカーシステムへの需要を後押ししています。これら一連の要因は、モバイル接続環境の充実と、絶えず変化し続ける消費者の嗜好がいかにして日本のスピーカー市場の成長を牽引しているかを、明確に示しています。

日本のスピーカー市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2036年 |

|

CAGR |

10.86% |

|

基準年市場規模と音量(2025年) |

3,00.79百万米ドル、14,737千ユニット |

|

予測年市場規模(2026年) |

3,567.22百万米ドル |

|

予測年市場規模と音量(2036年) |

10,004.93百万米ドル、48,153千ユニット |

|

地域範囲 |

|

日本のスピーカー市場 – 地域分析

東京は、テクノロジーへの造詣が深い住民層と高度なデジタルインフラを背景に、日本のスピーカー市場を牽引しています。この都市特有のペースの速いライフスタイルは、シームレスな音楽ストリーミングやホームオートメーションを実現する、ワイヤレススピーカーやスマートスピーカーへの需要を喚起しています。また、高い可処分所得と高級エレクトロニクス製品に対する強い志向が、ハイエンド・オーディオシステムの普及をさらに後押ししています。さらに東京は、スピーカーを含むコネクテッドデバイスの統合を促進するスマートシティ構想からも恩恵を受けています。秋葉原に代表される小売エコシステムも、多種多様なオーディオ製品へのアクセスを容易にしています。その結果、東京はイノベーションのハブとして機能し、新製品の早期導入と市場全体の成長を牽引しているのです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

大阪は、その商業的な強みと拡大し続ける都市人口に牽引され、力強い成長の中心地となっています。同市では、比較的狭い居住空間に適した、コンパクトかつデザイン性に優れたスピーカーへの需要が高まっています。住宅開発におけるスマートホームシステムの導入拡大が、ワイヤレススピーカーやスマートスピーカーの普及をさらに加速させています。大阪の活気あふれる小売業界や、日本橋に代表されるような家電・電子機器の集積地は、製品の供給体制を支えるとともに、消費者の関心を高める役割を果たしています。さらに、大手メーカーの存在や、テクノロジーへの感度が高い消費者の多さが、製品のイノベーションと市場への浸透を後押ししています。こうした都市化の進展とスマートリビングのトレンドが相乗効果を生み出し、関西地域全体のスピーカー市場を着実に拡大させています。

日本のスピーカー市場:成長要因と課題

日本のスピーカー市場の成長要因ー

- スマートホームおよびIoTエコシステムの拡大:スマートホームやIoTデバイスの普及拡大は、日本のスピーカー市場における主要な牽引要因となっており、国内の高い都市化率によってその動きが後押しされています。2024年時点で、日本の都市化率は92.13%に達しており、都市部への人口集中がいかに高いかが浮き彫りになっています。こうした高密度の都市構造は、利便性と効率性を追求して各種デバイスが統合されるスマートホーム技術の導入を促進します。スマートスピーカーは、こうした相互接続されたエコシステムにおいて、照明、セキュリティシステム、エンターテインメント機器などを制御する中心的なハブとしての役割を、ますます強く担うようになっています。また、都市部への人口集中は、技術の普及を加速させるとともに、IoT導入に向けたインフラ環境の整備も円滑化します。さらに、日本が注力しているデジタルトランスフォーメーションやスマートインフラの構築は、国連が指摘する世界的な潮流とも合致しています。国連は、今後の人口増加や技術発展を牽引していくのは都市であると強調しています。これら一連の要因が相乗的に作用することで、スマートホームの普及拡大に向けた強固な基盤が形成され、ひいては国内におけるスマートスピーカーへの需要を押し上げる結果となっています。

- デジタルコンテンツ消費およびストリーミング利用の拡大:日本が有する強固なデジタルインフラと高いデバイス普及率は、ユーザーによる音楽、動画、ポッドキャストの頻繁なストリーミング利用を促進しています。これにより、オーディオ体験を向上させるポータブル型および据え置き型スピーカーシステムの双方に対する需要が高まっています。米国商務省も指摘しているように、日本の高度に発展したデジタル経済は、高水準なオンラインコンテンツ消費と接続環境を支える基盤となっています。消費者の関心が従来のメディアからストリーミングプラットフォームへと移行するにつれ、より優れた音響出力デバイスへのニーズも増大しています。こうした傾向は、特にテクノロジーへの感度が高い若年層の消費者の間で顕著に見られます。その結果、デジタルエンターテインメント消費の拡大は、日本のスピーカー市場の成長に大きく寄与しているのです。

- ゲーミングおよびエンターテインメントシステムへの需要の高まり:ゲームコンソール、PC、そして没入型のエンターテインメント環境においては、ユーザー体験を向上させるために高品質なオーディオシステムが不可欠です。非営利団体であるエンターテインメントソフトウェア協会(ESA)によると、ゲームは依然として世界で最も広く親しまれているエンターテインメント活動の一つであり、日本をはじめとする先進国において極めて高いエンゲージメントを維持しています。こうした傾向が、サラウンドサウンド機能を備えたゲーミングスピーカーや音響システムへの需要を牽引しています。さらに、消費者がホームシアターやマルチメディア環境の構築に投資を拡大していることも、スピーカー需要を一層押し上げる要因となっています。没入感のあるオーディオ体験への関心が高まり続けていることが、市場の拡大を継続的に後押ししているのです。

当社の日本のスピーカー市場調査によると、以下はこの市場の課題です。

- 市場の飽和と激しい競争:日本のスピーカー市場は、市場の飽和度が高いこと、および国内外のブランド間で激しい競争が繰り広げられていることにより、強い抑制要因に直面しています。Sony、Panasonic、Boseといった既存の大手企業が、幅広い製品ラインナップを武器に市場を席巻しています。この状況により、新規参入企業が市場シェアを獲得することは困難となり、価格設定の柔軟性も制限されています。さらに、消費者がすでに複数のオーディオ機器を所有しているケースが多いため、新規購入の頻度が低下しています。競争力を維持するためには絶え間ない技術革新が求められ、その結果、メーカー側のコスト負担が増大しています。こうした要因が重なり、激しい競争と市場の飽和が、市場全体の成長を鈍化させているのです。

- 価格感応度および低価格な代替品の入手可能性:消費者の価格感応度は、特に中・低所得層において、市場の成長を抑制するもう一つの要因となっています。多くの購入者は、安価な輸入品スピーカーや多機能デバイスなど、手頃な価格のオーディオ製品を好む傾向にあります。新興ブランドの製品は、既存の大手企業製品と同等の機能をより低価格で提供することが多く、これが大手企業に対する価格競争の圧力を生み出しています。さらに、スマートフォンやテレビに内蔵されたスピーカーでもカジュアルユーザーにとっては十分であるため、外部スピーカーの必要性が薄れています。こうした状況により、技術的な進歩が見られるにもかかわらず、プレミアム・オーディオ・システムの普及は限定的なものにとどまっています。結果として、激しい価格競争と安価な代替品の存在が、市場の拡大を阻害する要因となっています。

この市場の主要な成長要因のいくつかを理解します。

日本のスピーカー市場のセグメンテーション

タイプ別のセグメント分析

ブルートゥーススピーカーセグメントは、2036年までに市場シェアの44.32%を占めると予想されており、主にワイヤレスおよびポータブルオーディオ消費へのシフトによるものです。消費者の間では、スマートフォンやストリーミングサービスと容易に連携する、小型かつケーブル不要なデバイスへの選好がますます高まっています。こうした傾向は、携帯性と利便性が重視される都市型のライフスタイルや居住空間の狭小化によって、さらに加速されています。また、ブルートゥース技術の絶え間ない進化により、音質、接続範囲、およびバッテリー持続時間が向上したことで、これらのデバイスの魅力は一層高まっています。さらに、アウトドアや移動中における利用の人気が高まったことも、ブルートゥーススピーカーの用途を拡大させる要因となっています。その結果、このセグメントは、日本全体のスピーカー市場における需要の形成およびイノベーションの創出において、中心的な役割を果たしています。

価格別のセグメント分析

100米ドルー200米ドルのセグメントは、2036年までに68.69%の市場シェアを占めると予測されています。このセグメントは、手頃な価格と高度な機能の間で強力なバランスを提供することで、市場の成長を促進する上で重要な役割を果たしています。このミッドレンジカテゴリーは、エントリーレベルの製品よりも優れた音質と耐久性を求める幅広い消費者層にアピールし、高価格を支払うことなく満足させます。特に、基本的なデバイスからアップグレードする都市部のユーザーや技術に精通したユーザーにとって魅力的であり、それによって買い替え需要のサイクルを支えています。業界の洞察によると、ミドルレンジのスピーカーは、ブルートゥース接続やスマート機能などの特徴を備えたコストパフォーマンスの高い選択肢として位置付けられています。さらに、中価格帯の価格設定における激しい競争は、頻繁な製品発売、より広範な入手可能性、そして販売量を増加させるプロモーション価格戦略をもたらしました。このセグメントはまた、強力なeコマースの浸透から恩恵を受けており、これらの製品が消費者にとってよりアクセスしやすく、目に見えるものとなっています。全体的に見て、100米ドルー200米ドルの範囲は重要なボリュームドライバーとして機能し、大衆市場の手頃さとプレミアムな特徴を結びつけ、市場全体の拡大を加速させています。

接続性別のセグメント分析

ワイヤレス接続性セグメントは、日本のスピーカーマーケットの主要な推進力であり、国の高いスマートフォン普及率とモバイルファーストのライフスタイルへの強い好みに支えられています。ブルートゥースおよびWi-Fi対応スピーカーはシームレスなペアリングとケーブルなしの使用を可能にし、日常的な使用に非常に便利です。音楽ストリーミングプラットフォームの人気が高まることで、途切れない再生をサポートするワイヤレスオーディオデバイスの需要がさらに加速しています。さらに、日本におけるスマートホームの普及により、ワイヤレススピーカーは音声アシスタントや接続性デバイスの中心的なハブとして位置づけられています。その携帯性、コンパクトなデザイン、そして長いバッテリー寿命などの機能は、都市部の消費者のニーズに非常によく合っています。ワイヤレス技術の継続的な進歩は、音質と信頼性を向上させ、さらなる普及を促進しています。

当社の日本のスピーカー市場の詳細な分析には、次のセグメントが含まれます。

|

タイプ別 |

|

|

価格別 |

|

|

接続性別 |

|

|

アプリケーション別 |

|

|

販売チャネル別 |

|

日本のスピーカー市場を席巻する企業:

日本のスピーカー市場で事業を展開する主要企業のリストは以下のとおりです。

- Sony Corporation (Tokyo)

- Panasonic Corporation (Osaka)

- Yamaha Corporation (Hamamatsu)

- Pioneer Corporation (Tokyo)

- JVCKenwood Corporation (Yokohama)

- Onkyo Corporation (Osaka)

- Foster Electric (Tokyo)

- Luxman Corporation (Yokohama)

以下は、日本のスピーカー市場における各社の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

主要各社は、ワイヤレス、スマート、そして高忠実度オーディオ技術における絶え間ない革新を通じて、日本のスピーカー市場を牽引しています。これは、利便性および高音質に対する需要の高まりに呼応した動きと言えます。また、グローバルブランド各社は、ブルートゥース、音声アシスタント、そしてデバイス間のシームレスな連携を中心としたエコシステムの強化を図ることで、市場競争を加速させています。さらに各企業は、手頃な価格のポータブルスピーカーから高級ホームシアターシステムに至るまで、あらゆる価格帯にわたって製品ラインナップを拡充しており、より幅広い消費者層の獲得を目指しています。戦略的な提携、製品の小型化、そしてバッテリー性能の向上といった要素も、ワイヤレスデバイスの普及をさらに後押ししています。加えて、強固な流通ネットワーク、Eコマースの拡大、そして日本市場におけるブランドロイヤルティが、これら各社の持続的な成長と市場浸透を支える要因となっています。

日本のスピーカー市場における会社の風景

- Sony Corporationは、サウンドバー、ワイヤレススピーカー、そしてプレミアムホームオーディオシステムを含む、複数のスピーカー分野において圧倒的な地位を確立しています。同社は、ブルートゥース、空間オーディオ、およびスマート連携における絶え間ない技術革新を通じて、市場全体の成長を牽引しています。また、その強固なブランド力とエコシステム(テレビ、プレイステーションなど)が、スピーカー製品への需要をさらに後押ししています。さらにソニーは、日本国内におけるデザインや携帯性のトレンドにおいても、業界をリードする存在となっています。

- Yamaha Corporationは、民生用および業務用オーディオの両分野において主要なプレーヤーであり、特に高品質なサウンドバーやHi-Fiシステムで知られています。同社は音響に関する深い専門知識を活かし、オーディオ愛好家やホームシアターユーザーを主要なターゲットとしています。また、プレミアムな製品群を提供することで、市場の安定化にも寄与しています。さらに、教育機関向けや音楽関連分野における確固たる地位も、同社のブランドに対する信頼性を支える要因となっています。

- Panasonic Corporationは、同社のブランドであるTechnicsと共に、プレミアムおよびミドルレンジのオーディオソリューションに注力しています。同社は、ハイレゾオーディオやホームエンターテインメントシステムの進化において、重要な役割を果たしています。また、製品の信頼性や、家電製品との連携・統合を重視しています。パナソニックが長年にわたり築き上げてきたエレクトロニクス分野での実績は、日本国内における消費者からの信頼を支える基盤となっています。

- Bose Corporationは、特にプレミアムワイヤレススピーカーやサウンドバーの分野において、国際的な有力競合企業としての地位を確立しています。同社は、ノイズ低減、小型化設計、そして没入感のあるサウンドを実現する技術革新を牽引しています。日本では、都市部に居住する高所得層の消費者に強く支持されており、プレミアムおよびライフスタイル・オーディオ市場における競争を一層激化させています。

- Apple Inc.は、スマートスピーカーやワイヤレススピーカーといったエコシステム主導型の製品を通じて、市場に影響力を及ぼしています。同社製品とiOSデバイスとの連携は、ユーザーの利便性を向上させるとともに、ワイヤレスオーディオの普及を促進しています。同社は、コネクテッドデバイスに対する消費者の嗜好を形成する上で、極めて重要な役割を果たしています。また、Appleが誇る強固なブランドロイヤルティは、プレミアムセグメントにおける需要を押し上げています。

ニュースで

- 2026年2月、Yamaha Corporationは、バルセロナで開催されたISE 2026において、強化された商業インストレーションソリューション(CIS)エコシステムを発表しました。更新されたポートフォリオには、プロフェッショナルオーディオパフォーマンスを再定義するために設計された高度なデジタルシグナルプロセッサー、パワーアンプ、およびコントロールソリューションが含まれています。統合、構成、管理の容易さを考慮して設計されたこのシステムは、複雑なオーディオセットアップの取り扱いを簡素化します。強化されたCISエコシステムは、ホテル、レストラン、小売店、企業オフィス、教育機関など、さまざまな環境に合わせた信頼性が高く柔軟なソリューションを提供します。

- 2025年9月、Boseは、世界的に認知されているノイズキャンセリングラインアップの最新進化版であるQuietComfort Ultra Headphones(第2世代)を発表しました。QuietComfortシリーズの遺産を受け継ぎ、業界最高水準のノイズキャンセリング、プレミアムな音質、そして卓越した快適さで知られる新モデルには、一連の先進的な改良が組み込まれています。これらのアップグレードは、音質の明瞭さ、リスニングの没入感、そして全体的なユーザー体験をさらに向上させ、Boseのプレミアムヘッドフォンセグメントにおける地位を強化しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針