当社の信頼できる顧客

日本のSTD診断市場調査、規模、傾向のハイライト(予測2026ー2035年)

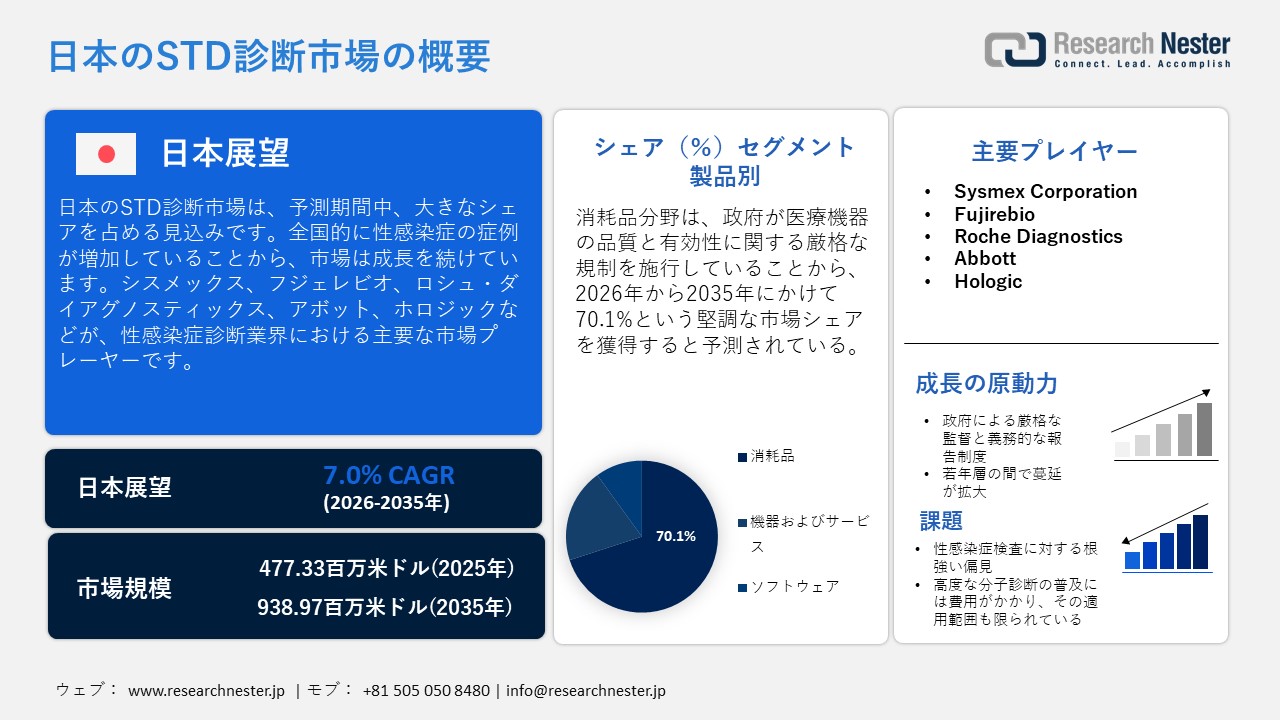

日本のSTD診断市場規模は、2025年には477.33百万米ドルを超え、2035年末には938.97百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.0%で拡大します。2026年には、日本のSTD診断市場業界規模は510.74百万米ドルに達すると予測されています。

日本では、梅毒やクラミジアなどの性感染症が著しく増加しており、当局や医療機関は広範な検査に注力せざるを得なくなっています。国立感染症研究所(NIID)によると、日本における梅毒の症例数は過去10年間で着実に増加し、2022年には 10,000人を超えました。こうした感染拡大は、スクリーニング検査、早期発見プログラム、そして定期的な検査の強化を直接的に促す要因となっています。特に都市部で感染率が急上昇する中、医療機関は検査能力の拡大を進めており、高度な診断キットや分子検査プラットフォームへの需要が高まっています。

日本政府は、この感染症の流行に対処するため、前例のない対策を講じており、性感染症対策のための予防接種や研究開発に継続的に多額の資金を投入しています。実際、政府は感染症対策、健康格差の是正、開発途上地域の医療制度強化、そして将来のパンデミックへの備えに多額の予算を投じています。以下は、2024年のグローバルヘルス関連イニシアチブに関する閣議承認予算の表です。

日本におけるグローバルヘルスに関する補正予算(2024年度)

|

イニシアチブ |

割り当て金額(円) |

割り当て金額(米ドル) |

目的 |

|

グローバルファンド |

258億円 |

172百万米ドル |

エイズ、結核、マラリアと闘うため。 |

|

Gaviワクチンアライアンス |

132億円 |

88百万米ドル |

定期予防接種およびワクチン供給のための取り組み。 |

|

GHIT基金 |

61億円 |

41百万米ドル |

グローバルヘルス分野における、新薬・診断薬の研究開発のための革新的な技術。 |

|

CEPI |

39億円 |

26百万米ドル |

ワクチン開発のための感染症対策イノベーション連合。 |

|

UNICEF |

24億円 |

16百万米ドル |

プライマリヘルスケアと母子保健を強化する。 |

|

WHO |

14億円 |

9百万米ドル |

健康上の緊急事態への対応および技術的な保健基準の策定支援。 |

|

全面的に承認 |

528億円 |

352百万米ドル |

包括的なグローバルヘルスパッケージ |

出典:Donor Tracker

日本政府は、淋病やクラミジアなどの細菌性性感染症の診断に根本的に関わる抗菌薬耐性(AMR)の脅威を認識している。日本政府は、臨床検査機関、商業検査機関、公衆衛生検査機関における抗菌薬耐性検査の検査方法の標準化と検査機能の強化を主要目標とする「抗菌薬耐性対策国家行動計画2023-2027」という5カ年戦略計画を発表した。この政策は、診断インフラの近代化に直接資金を提供し、義務付けることで、PCRや遺伝子解析などの先進技術を市場に導入し、耐性菌株を迅速に特定することを促すものである。

日本のSTD診断市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.0% |

|

基準年市場規模(2025年) |

477.33百万米ドル |

|

予測年市場規模(2026年) |

510.74百万米ドル |

|

予測年市場規模(2035年) |

938.97百万米ドル |

|

地域範囲 |

|

日本のSTD診断市場 – 地域分析

この国は強固な医療インフラと、研究開発を支え地域全体の市場成長を牽引する成長著しい製薬産業を有しています。よりアクセスしやすく分散型のスクリーニング経路への移行が徐々に進んでいます。例えば、ロシュは2025年3月にHPV自己採取検査に関する詳細なレポートを発表しました。このレポートでは、自己採取がいかにスクリーニングへのアクセスを拡大し、参加への障壁を低減できるかが強調されています。これにより、これまで性感染症予防検査を受けることに抵抗を感じていた女性も検査を受ける機会を得られるため、全国的な診断率が大幅に向上します。

東京と千葉地域は、梅毒流行の増加、デート文化の拡大、性産業の隆盛、高度な検査システムの普及など、複数の要因により市場シェアが最も高くなっています。都心部には、感染症専門部門を備えた国内有数の医療機関が集中しており、郊外や地方に比べて高い届出率と診断率につながっています。さらに、東京都と各地方保健当局は、記録的な感染率に対抗するため、啓発キャンペーンを通じて早期検査を積極的に推進しています。

大阪の充実した医療エコシステムと、厚生労働省が長年にわたり整備してきた公的HIV検査・予防インフラは、大阪、そして関西地方における市場拡大をさらに後押ししています。日本の地方エイズ予防事業は、情報提供と検査の普及、相談・スクリーニング体制、夜間・週末の検査・迅速検査の実施、そして年間HIV検査推進キャンペーンを明確に支援しています。さらに、政府は公式エイズ予防指導において、各地方自治体に対し、平日夜間や祝日の検査・迅速検査の実施などによるアクセス改善、および年間検査・相談計画の策定・実施を求めています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- National Center for Global Health and Medicine (NCGM)

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Institute of Medical Science Hospital (IMSUT Hospital)

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- The University of Tokyo Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka University Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyoto University Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- National Hospital Organization (NHO)

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- St. Luke’s International Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Keio University Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Juntendo University Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Medical and Dental University Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kyushu University Hospital

- 消費単位(量)

- STD診断調達に割り当てられた収益の割合

- STD診断への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のSTD診断市場:成長要因と課題

日本のSTD診断市場の成長要因ー

- 強力な政府監督と不可欠な報告システム:この国は強固な医療インフラと強力な感染症監視システムを有しており、市場にとって好ましい環境が整っています。公衆衛生週報(PHWR)によると、梅毒は2023年10月時点でセンチネル監視システムにおけるクラス4感染症に分類されており、2024年1月からは義務的監視システムの対象となるクラス3感染症に移行すると予測されています。国立感染症研究所(NIID)はこのシステムを支援しており、センチネル監視と完全報告の枠組みを通じて全国的なデータを収集しています。これらの疾患が重要基準に移行するにつれて、定期的な監視と早期発見への需要が高まり、医療システム全体で高度な診断ツールの必要性が自然と高まります。それだけでなく、医療従事者が標準化された高精度な診断技術を採用する動機付けにもなります。特にCOVID-19パンデミックの発生後、政府が厳格な監視規則を課したことで、診断検査件数はさらに増加すると予想されます。

- 若年層における高い罹患率:日本では性感染症の症例のかなりの割合が若年層に集中しており、頻繁かつ容易に受けられる診断検査の必要性が高まっています。この人口動態の傾向は、若年層は性的に活発であり、定期的なスクリーニングが必要であるため、非常に重要です。以下の表は、病院の診療報酬請求データベースから得られた分布をまとめたものです。

日本における性感染症の年齢別・性別分布(2008年~2022年)

|

病気 |

小学校低学年 |

総症例数 |

最も多い性別 |

|

梅毒 |

20~49歳 |

約76% |

66%以上が男性 |

|

クラミジア |

20~49歳 |

- |

約74%が女性である |

|

淋病 |

20~49歳 |

81%以上 |

約68%から79%が男性である |

|

コンジローマ |

20代と30代 |

- |

約60%が男性 |

出典:The Ministry of Health, Labor and Welfare (MHLW)

当社の日本のSTD診断市場調査によると、以下はこの市場の課題です。

- 性感染症検査に対する根強い社会的偏見と無症状患者のスクリーニング不足:市場成長を阻害する最大の要因の一つは、若年層や無症状者の間で根強く残る社会的偏見です。クラミジア、淋病、梅毒などの性感染症に感染しても長期間無症状のまま経過する人が多いため、感染拡大の複雑化が進み、この偏見はますます深刻化しています。日本市場は、疾患の罹患率だけでなく、スクリーニング頻度、定期的な性感染症検査、早期検査の実施状況にも左右されるため、これは市場成長における大きなボトルネックとなっています。

- 高度な分子診断の導入における高コストと限界:高度なSTD診断、特にクラミジアと淋病の分子診断やポイントオブケア検査における高コストと拡張性の問題は、市場拡大の障壁となっています。さらに、最も正確な現代のSTD診断法として知られるNAATベースの検査プラットフォームは、特殊な機器、訓練を受けた人員、そして検査費用の高さに大きく依存している。そのため、国内の小規模で分散した性感染症医療機関にとっては利用が困難となっている。こうした資金的な制約により、検査施設は都市部の高評価病院に限定されているのが現状である。

この市場の主要な成長要因のいくつかを理解します。

日本のSTD診断市場のセグメンテーション

製品別(機器・サービス、消耗品、ソフトウェア)

消耗品は、日本政府の厳格な規制政策により、2035年までに市場を席巻し、売上高の約70.1%を占めると予測されています。日本政府は、市場に参入する診断機器の品質と信頼性に関して非常に意識が高く、厳格な規制を設けています。これは新規参入の障壁となる一方で、診断製品への信頼を高め、製品開発におけるイノベーションを促進しています。日本は、輸出入規模が拡大している強力な医療機器産業を有しています。厚生労働省が発表したデータによると、日本の医療機器産業は2024年までに320億米ドルを超える規模に達し、2024年から2029年にかけて年平均成長率(CAGR)約4.4%という力強い成長率を示すと予測されています。日本の医療機器産業が成長し、大規模で高度に活用された医療検査エコシステムが構築されるにつれ、病院、診療所、産婦人科、泌尿器科、公衆衛生機関など、あらゆる場所でSTD診断用消耗品の需要が高まっています。診断が日常的かつ分散化されるにつれて、消耗品は最も重要な要素となります。

疾患タイプ別(クラミジア・トラコマチス/淋菌感染症、淋病、HIV/AIDS、性器ヘルペス(HSV-1、HSV-2)、B型肝炎、梅毒、マイコプラズマ・ジェニタリウム感染症、尖圭コンジローマ、カンジダ性膣炎、トリコモナス症(トリコモナス膣炎)、細菌性膣炎、HPV、その他の性感染症)

HIV/AIDS分野は予測期間中に最も成長が見込まれ、2035年までに市場シェア約32.42%を獲得すると予測されています。米国国立衛生研究所(NIH)によると、2022年12月時点で、米国では34,421件以上のHIV感染症例が記録されており、そのうち10,558件以上(約30.7%)がHIV診断時にAIDSと診断されていました。本研究では、診断された症例の約95%が男性であり、HIV感染例の約64.5%が男性間性交渉者(MSM)の間で発生していることが明らかになりました。HIV感染およびエイズ新規症例の年間報告数が着実に増加していることから、スクリーニング検査、確定診断免疫測定法、核酸検査、ウイルス量モニタリング、および耐性関連診断ワークフローに対する需要が飛躍的に高まっています。

当社の日本のSTD診断市場に関する詳細な分析は、以下のセグメントを対象としています。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

疾患タイプ別 |

|

|

アプリケーション別 |

|

|

技術別 |

|

|

最終用途別 |

|

日本のSTD診断市場を席巻する企業:

日本の主要企業は、迅速な連携と研究開発戦略により、全国的なSTD診断の需要拡大に積極的に取り組んでいます。各社は、様々な性感染症を診断するための最先端技術や製品の承認取得、地域展開や製品展開の拡大、そして市場シェア維持のための提携に注力しています。

日本のSTD診断市場における主要企業は以下の通りです。

- Sysmex Corporation (Kobe)

- Fujirebio (Tokyo)

- Roche Diagnostics (Tokyo)

- Abbott (Tokyo)

- Hologic (Tokyo)

以下は、日本のSTD診断市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、Q-Sera Pty Ltd.は、Terumo Corporationを通じて、特許取得済みの真空採血技術であるVenoJect II RAPClot採血管を日本市場に投入しました。Terumo Corporationは、Q-Seraの組換えRAPClot technologyを用いてVenoJect II RAPClot採血管を日本国内で製造・販売する権利を有しています。

- 2025年10月、Sysmex Corporationは、分子診断分野における臨床診断製品に関して、QIAGEN K.K. と提携しました。この提携は、日本における感染症およびがん分野における臨床診断機器、試薬、その他の製品の拡大を示すものです。

- 2024年4月、C₂N Diagnostics, LLCは、Mediford Corporationと合弁会社を設立し、日本全国のバイオ医薬品業界向けに臨床研究サービスを提供しています。この提携を通じて、メディフォードはC₂Nバイオファーマ臨床研究サービスを利用できるようになった。C₂Nバイオファーマは、ヒトの神経疾患や脳全体の健康に関与するタンパク質、タンパク質断片(ペプチド)、その他の生体分子の、高感度質量分析法に基づく同定、定量、モニタリングを提供している。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針