当社の信頼できる顧客

日本の外科用開創器市場調査、規模、傾向のハイライト(予測2026ー2035年)

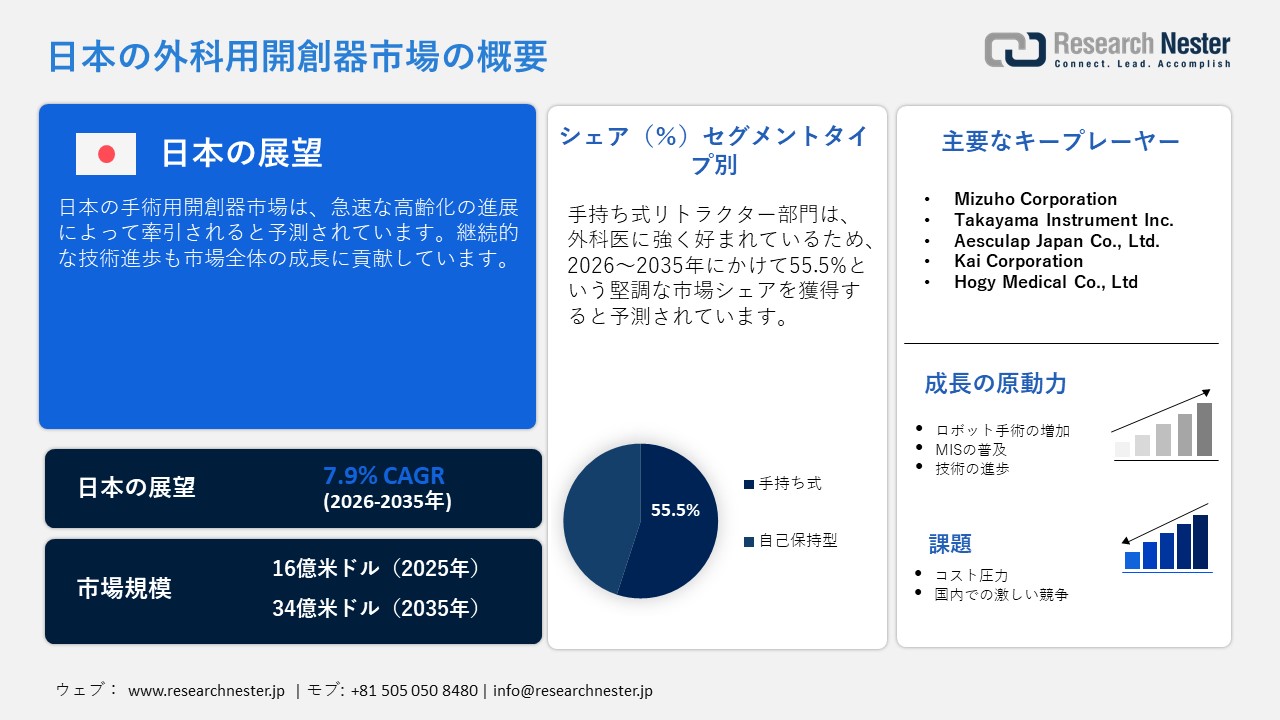

日本の外科用開創器市場規模は、2025年には16億米ドルを超え、2035年末には34億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.9%で拡大します。2026年には、日本の外科用開創器市場の業界規模は17億米ドルに達すると予測されています。

日本では、高齢化が急速に進んでおり、これが手術用開創器の販売を牽引しています。内閣府統計局は、2024年の時点で、65歳以上の人口は36.24百万人に達し、総人口の29.3%を占めると発表しました。これは、日本の人口の約3人に1人が高齢者であることを裏付けています。高齢者層は筋骨格系の変性疾患と密接に関連しているため、手術機器の需要は徐々に増加しています。

国立医学図書館の報告書によると、日本における股関節および膝関節置換術の手術件数は、2030年まで高齢者層全体で増加し続けると予測されており、特に65~74歳および75歳以上の高齢者層で増加が見込まれています。これは、加齢に伴う変形性関節症や運動機能障害に対する外科的介入の増加を反映しています。全体として、手術件数の増加に伴い、高度な開創器システムの需要も増加すると見込まれます。

2024年の人口構成

|

人口(千人) |

割合分布 |

年間の変更件数 |

(レート) |

|

|

合計 |

123,802 |

(100.0) |

-550 |

(-0.44) |

|

男性 |

60,233 |

(48.7) |

-260 |

(-0.43) |

|

女性 |

63,569 |

(51.3) |

-290 |

(-0.45) |

|

15歳未満の人口 |

13,830 |

(11.2) |

-343 |

(-2.42) |

|

15歳から64歳までの人口 |

73,728 |

(59.6) |

-224 |

(-0.30) |

|

65歳以上の人口 |

36,243 |

(29.3) |

17 |

(0.05) |

出典: Statistics Bureau

日本の外科用開創器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.9% |

|

基準年市場規模(2025年) |

16億米ドル |

|

予測年市場規模(2026年) |

17億米ドル |

|

予測年市場規模(2035年) |

34億米ドル |

|

地域範囲 |

|

日本の外科用開創器市場 – 地域分析

医療機器のイノベーションと企業の拠点が集積する中心地である東京は、外科用開創器の販売を牽引すると予測されています。注目すべきマルチステークホルダー・イニシアチブであるスマートサイバー手術室(SCOT)プロジェクトは、市場の成長に貢献しています。国立研究開発法人日本医療研究開発機構(AMED)が東京女子医科大学および複数の大学と共同で主導するこのプロジェクトは、産業界および技術分野の十数社を結集し、医療機器とデータストリームを連携させることで、より安全で高精度な外科治療を実現する次世代手術室システムの開発に取り組んでいます。

見本市や展示会の増加は、東京における巨額の投資と提携を促進しています。2026年10月に開催されるB2B展示会「メディカルジャパン東京」は、地域から多くの医療機器サプライヤーとバイヤーを誘致する予定です。この展開は、日本の外科用開創器市場における東京の地位を向上させると予想されています。

調査期間を通じて、大阪は日本の外科用開創器市場で第2位のシェアを占めると予想されています。医療機器メーカー、医療従事者、そして国際的な代表団が一堂に会する「ワールドヘルスエキスポ大阪」などの国際イベントを定期的に開催しています。このイベントでは、手術器具や関連技術を含む貿易機会、技術トレンド、サプライチェーンパートナーシップについて検討します。さらに、「日米ヘルスケア・コネクション・ジャパン・ウィーク」などのプログラムでは、世界中の専門家、政策立案者、イノベーターが一堂に会し、医療サービスの提供と医療技術開発における国境を越えた協力について議論します。こうした活動は、国内外の多くの投資家を惹きつけ、高いリターンの獲得に繋がっています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- The University of Tokyo Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Tokyo Medical and Dental University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Tohoku University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Kyushu University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Hokkaido University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

- Chiba University Hospital

- 消費単位(量)

- 外科用開創器調達に割り当てられた収益の割合

- 外科用開創器への支出 - 米ドル価値

日本の外科用開創器市場:成長要因と課題

日本の外科用開創器市場の成長要因ー

- 先進手術プラットフォームとの統合:ロボット支援手術は、患者の意識の高まりにより、日本でも普及が進んでいます。消化器腫瘍学、泌尿器科、婦人科などは、ロボット支援手術プラットフォームの利用が拡大している分野です。国立医学図書館によると、da Vinci S HD手術システムの導入は、日本におけるロボット手術の大きな進歩を象徴しています。2023年までに、全国で570台以上のda Vinciが使用され、ロボット支援手術の普及と採用の増加を反映しています。

- 低侵襲手術(MIS)への移行:多くの日本の病院でオプションから標準へと移行した低侵襲手術は、先進的な開創器ソリューションの販売を促進する重要な要因となっています。長期入院を避け、院内感染を防ぐため、多くの患者は熟練した外科医からMISを勧められています。 2025年1月、日本内視鏡外科学会は第16回全国調査を発表し、2021年には全外科領域を合わせて290,787人の患者が内視鏡手術を受けたことを明らかにしました。この高い数値は、同年、日本における低侵襲手術の普及を浮き彫りにしています。

当社の日本の外科用開創器市場調査によると、以下はこの市場の課題です。

- コスト圧力:厳格な規制政策と枠組みにより、高度な外科用開創器の導入が制限されると予想されます。製品承認手続きや認証プロセスに時間がかかることも、企業にとってコスト増につながります。技術革新もまた、最終製品のコストを押し上げる重要な要因です。全体として、上記の要因によるコスト圧力は、外科用開創器の売上に影響を与えています。

- 熾烈な国内競争:日本の外科器具分野は、数十年にわたる精密工学の専門知識に支えられ、高度に発展しています。多くの中堅企業や専門企業が、一般外科、整形外科、脳神経外科の各分野で競合しており、熾烈な競争環境を生み出しています。そのため、価格圧力と利益獲得機会の少なさが、市場の成長をある程度阻害すると予想されます。

この市場の主要な成長要因のいくつかを理解します。

日本の外科用開創器市場のセグメンテーション

タイプ別(手持ち式、自己保持式)

手持ち式開創器セグメントは、2035年までに日本市場シェアの55.5%を占めると予測されています。このタイプの開創器は、外科医に強く好まれているため、幅広い需要があります。一般外科、消化器腫瘍学、救急処置などを含む大規模な手術では、固定式の自己保持式システムではなく、柔軟で手動で制御可能な開創が依然として求められています。そのため、メーカーは継続的な技術革新に注力しています。最近の例としては、シンメディコ動物外科機器が2025年2月に開発したVOA認証取得済みの3爪開創器があります。この開創器は5mmの爪幅を特徴としており、従来のモデルと比較して操作性が向上し、制御性と使いやすさが向上しています。

最終用途別(病院、外来手術センター、クリニック)

病院セグメントは、予測期間を通じて最大の市場シェアを占めると予測されています。大規模な公立・私立病院は、腫瘍学、心臓血管学、整形外科、外傷外科の主要拠点として機能しています。熟練した医師と高度な技術を有することから、病院は医療において優先的な選択肢となっています。日本外科学会による2023年度版「NCD(非感染性疾患)年次報告書」によると、NCDは全国の外科手術の95%以上を占めています。2023年には、日本で約263万件の外科手術が登録されました。これらの数字は、日本の病院が膨大な数の複雑な手術を扱っており、幅広い種類の開創器を必要とする入院手術の拠点として機能していることを浮き彫りにしています。

当社の日本の外科用開創器市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

タイプ別 |

|

|

製品別 |

|

|

アプリケーション別 |

|

|

最終用途別 |

|

日本のエネルギージェル市場を席巻する企業:

日本の外科用開創器市場は、国内企業の集中と海外企業の進出拡大により、非常に飽和状態にあります。主要企業は、次世代ソリューションの開発に向けた技術革新に注力しています。また、製品ラインナップの強化を目指し、他社との戦略的提携も進めています。大手企業は、高い収益を得るために海外事業の拡大も進めています。今後数年間、有機的・非有機的なマーケティング戦略の両方により、主要企業の収益は倍増すると予想されています。

日本の外科用開創器市場における主要企業は以下の通りです。

- Mizuho Corporation (Tokyo)

- Takayama Instrument Inc. (Tokyo)

- Aesculap Japan Co., Ltd. (Tokyo)

- Kai Corporation (Tokyo)

- Hogy Medical Co., Ltd. (Tokyo)

以下は、日本の外科用開創器市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、June MedicalはGALAXY II自己保持式手術用開創器を発売し、日本での正式な使用承認を取得することで、国際的な成長における重要な節目を迎えました。同社は同年後半に日本市場で同製品を正式に発売しました。

- 2024年11月、Stille ABは最新世代のCアーム手術台であるimagiQ3を発表しました。この新モデルは、画質、手術室の効率性、そして患者の安全性を向上させるように設計されています。現在、米国、欧州、日本で販売されており、米国ではFDA 510(k)免除、欧州ではCEマークなどの規制承認を取得しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針