当社の信頼できる顧客

日本の超薄型ガラス市場調査、規模、傾向のハイライト(予測2026ー2035年)

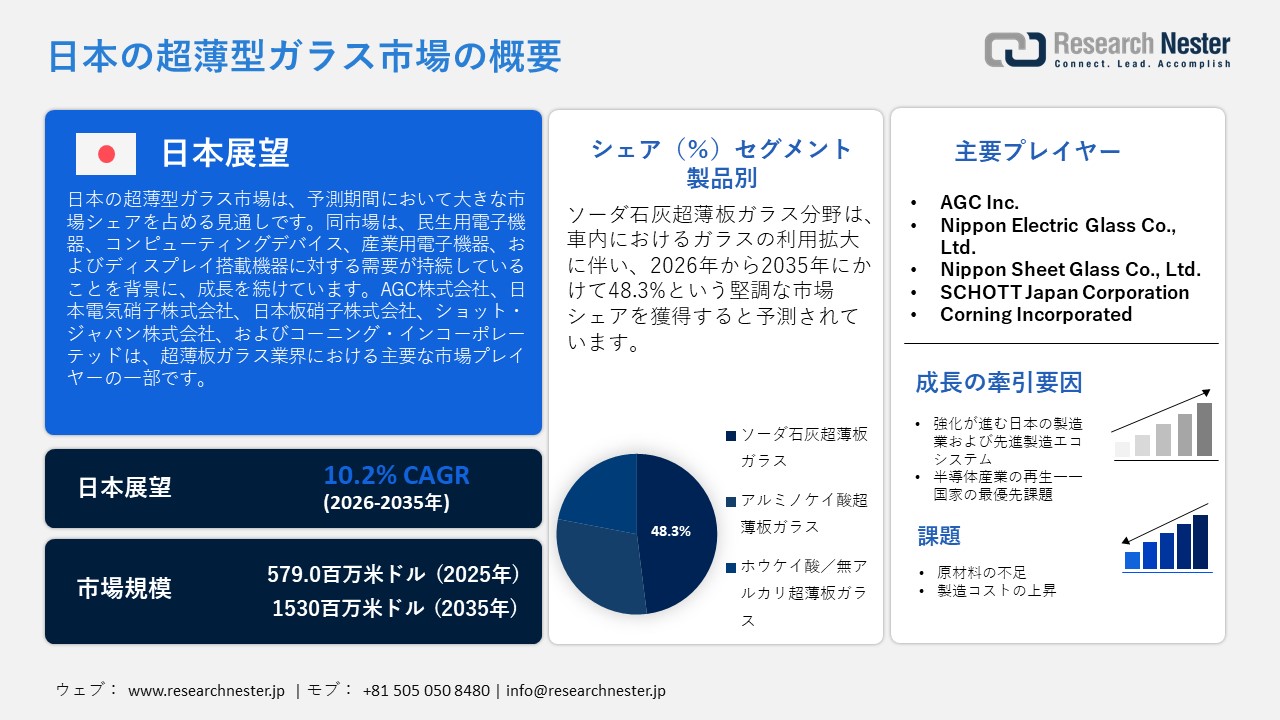

日本の超薄型ガラス市場規模は、2025年には579.0百万米ドルを超え、2035年末には1530百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 10.2%で拡大します。2026年には、日本の超薄型ガラス市場業界規模は638.1百万米ドルに達すると予測されています。

予測期間における市場成長の主要因は、民生用電子機器、コンピューティングデバイス、産業用電子機器、およびディスプレイ一体型機器からの継続的な需要です。これらのガラスは、ディスプレイカバー、タッチインターフェース、センサーウィンドウ、および小型電子アセンブリの製造において、電子機器製品に幅広く採用されています。軽量であり、高い光学透明度、寸法安定性、そして耐擦傷性を備えていることから、製造各社にとって常に好ましい選択肢であり続けています。電子部品の生産量が年々増加の一途をたどる中、超薄板ガラス業界は新たな可能性を切り開きつつあります。以下に、2024年12月時点における国内の電子部品生産実績を一覧で示します。

日本の電子機器生産、2024年

|

アイテム |

2024年12月分金額 |

2024年12月 % |

2024年累計 |

2024年 合計(%) |

|

コンシューマーエレクトロニクス機器 |

34,320 |

95.9 |

393,995 |

94.2 |

|

インダストリアルエレクトロニクス機器 |

330,925 |

112.7 |

3,376,387 |

102.7 |

|

- コミュニケーション機器 |

77,590 |

148.9 |

733,320 |

101.3 |

|

- 電気通信システム |

19,646 |

122.6 |

195,635 |

91.8 |

|

ラジオ通信システム |

57,944 |

160.5 |

537,685 |

105.2 |

|

- コンピュータおよび情報端末 |

113,353 |

113.4 |

1,110,018 |

106.5 |

|

- 電子アプリケーション機器 |

89,024 |

104.2 |

921,152 |

99.8 |

|

-電気計測機器 |

43,722 |

89.4 |

511,420 |

99.9 |

|

エレクトロニクスビジネス機械 |

7,236 |

101.2 |

100,477 |

113.9 |

|

エレクトロニクコンポーネントおよびデバイス |

641,162 |

105.6 |

7,557,734 |

108.5 |

|

エレクトロニクコンポーネント |

272,617 |

102.4 |

3,214,790 |

101.6 |

|

- パッシブコンポーネント |

135,190 |

103.6 |

1,557,129 |

106.9 |

|

- 接続中コンポーネント |

62,173 |

108.2 |

700,345 |

96.8 |

|

エレクトロニクボード |

41,984 |

101.7 |

545,458 |

95.8 |

|

エレクトロニク回路JISOボード |

24,051 |

91.0 |

295,044 |

101.9 |

|

--- トランスデューサ |

1,674 |

84.2 |

21,246 |

92.7 |

|

- その他 |

7,545 |

88.0 |

95,568 |

92.4 |

|

エレクトロニクデバイス |

368,545 |

108.0 |

4,342,944 |

114.2 |

|

エレクトロニクチューブ |

4,754 |

105.8 |

54,464 |

87.4 |

|

- 個別半導体 |

81,568 |

104.6 |

976,950 |

102.5 |

|

集積回路(IC) |

240,643 |

114.5 |

2,703,065 |

128.2 |

|

液晶デバイス(LCD) |

41,580 |

85.5 |

608,465 |

89.4 |

|

合計 |

1,006,407 |

107.4 |

11,328,116 |

106.1 |

出典:JEITA

国の貿易エコシステムに関して言えば、上流工程は輸入に依存し、高付加価値加工ガラスの輸出志向型である。さらに、日本はアジア太平洋地域のサプライヤーからコスト競争力のあるベース板ガラスや特殊原料を輸入する一方で、電子機器、ディスプレイ、自動車用途で使用される高付加価値精密ガラスを輸出している。世界統合貿易ソリューション(WITS)によると、日本は2024年にフロートガラスなどを板状で380,818平方メートル以上、約13,864.57万米ドル相当輸出した。加えて、電子製品の輸出増加は、超薄型ガラスの将来市場にとって楽観的な見通しを作り出している。

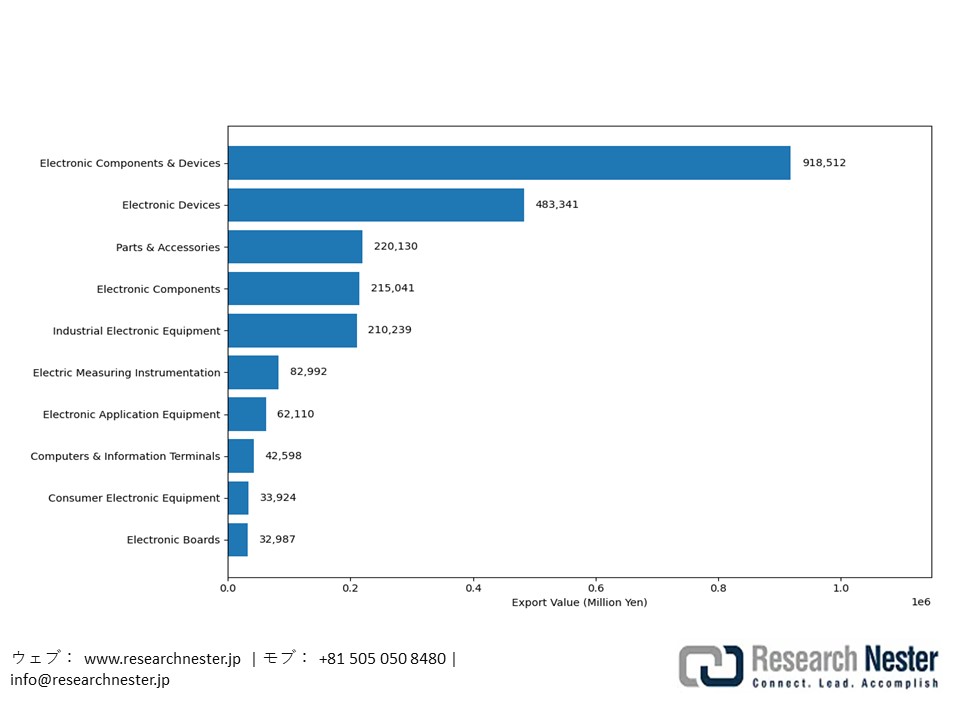

日本の電子機器輸出(カテゴリー別)— 2025年3月

出典:JEITA

日本の超薄型ガラス市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.2% |

|

基準年市場規模(2025年) |

579.0百万米ドル |

|

予測年市場規模(2026年) |

638.1百万米ドル |

|

予測年市場規模(2035年) |

1530百万米ドル |

|

地域範囲 |

|

日本の超薄型ガラス市場 – 地域分析

地域的な観点から見ると、市場は複数の要因に牽引され、著しい成長を示しています。堅牢な地場製造業の存在、拡充が進むヘルスケアインフラ、デジタル化の普及、そして脱炭素化に向けた取り組みの活発化が、地域レベルでの超薄板ガラスに対する需要を押し上げています。さらに、脱炭素目標の達成に向け、政府はガラス製造プロセスの脱炭素化に対して積極的な資金援助を行っています。政府は地元の企業に対し、水素燃焼式溶解炉に関する研究開発(R&D)を推進するよう奨励しています。例えば、新エネルギー・産業技術総合開発機構(NEDO)は、2024年度の「地域水素利活用技術開発」プロジェクトの参画企業として、東洋ガラスを選定しました。このプロジェクトを通じ、両者は敷地内(オンサイト)に水素製造設備を併設したガラス溶解炉の構築を目指しています。こうしたプログラムは、当該技術に対する政府投資の規模がいかに大きいかを如実に物語っています。

全国の都道府県の中でも、山形県は最も高い成長率を示しています。その背景には、同県がすでに強固なエレクトロニクスおよび精密製造の産業基盤を確立している点があります。この基盤は、薄板ガラスの加工、ディスプレイ部品、そして先進的な基板の製造において極めて重要な要素となります。経済複雑性観測所(OEC)のデータによると、山形県の輸出額は466億米ドルを超え、その輸出品目には産業用プリンターを含む各種産業機器、IC(集積回路)、アルミニウムめっき製品、鉄スクラップ、電気モーターなどが含まれています。また、同県は先進製造業への投資誘致を積極的に推進しており、酒田市に拠点を置く東北エプソンをはじめとする企業群も、生産能力の増強に乗り出しています。

もう一つの有力な産業県である東京都もまた、先進的なエレクトロニクス技術、半導体パッケージング、およびディスプレイ関連の研究開発拠点が集積していることから、極めて有望な成長機会を秘めています。東京都では、民生用電子機器や産業用機器、さらには超薄板ガラスを基板やカバー材として活用する次世代チップパッケージングのエコシステムなど、多岐にわたる最終用途産業から超薄板ガラスに対する旺盛な需要が寄せられています。東京都が推進するイノベーション創出への取り組みもまた、こうした産業基盤を一層強固なものにしています。一例として、「SusHi Tech Tokyo 2024」には40,000+人を超える来場者と約400社に及ぶ出展者が集結する見込みであり、先進素材やエレクトロニクス分野における事業化・実用化の拠点としての東京都の地位を、より一層確固たるものにしています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Sony Group Corporation

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sharp Corporation

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Display Inc.

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- DENSO Corporation

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Aisin Corporation

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- TOPPAN Holdings Inc.

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Dai Nippon Printing Co., Ltd.

- 消費単位(量)

- 超薄型ガラス調達に割り当てられた収益の割合

- 超薄型ガラスへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の超薄型ガラス市場:成長要因と課題

日本の超薄型ガラス市場の成長要因ー

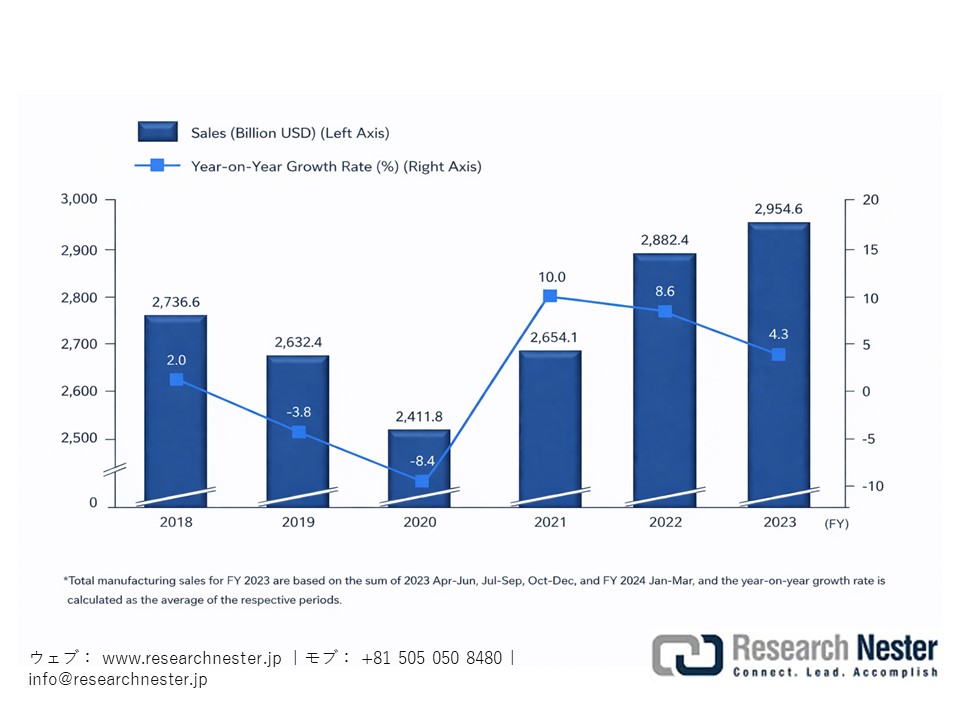

- 日本の製造業基盤の強化と先進製造エコシステムの充実:日本は強固な製造産業基盤を有しており、国内における先進製造技術の導入に向けて、継続的かつ精力的な取り組みを進めています。精密電子機器、半導体関連装置、センサー、ディスプレイモジュールなど、ほぼすべての製造分野で超薄板ガラスが使用されていることから、こうした動きは同ガラスに対する需要を直接的に押し上げる結果となりました。日本貿易振興機構(JETRO)のデータによると、2023年における日本のGDPは世界第4位を記録し、そのうち製造業が占める割合は約20%に達しました。さらに同年、日本は製造製品の約220品目において世界市場シェアの60%以上を確保しており、米国、欧州、中国を上回る実績を残しています。この事実は、薄型かつ高耐久性、そして高透過性を備えたガラス部品を必要とする電子機器分野において、国内で持続的かつ高付加価値な需要が存在していることを如実に物語っています。

製造業の総売上高の推移(2018年 - 2023年)

出典:JETRO

- 国家の最優先課題としての半導体産業の活性化:極薄ガラスは、半導体パッケージング、電子基板、精密絶縁層、および次世代コンポーネント・アーキテクチャの分野において、その真価を最大限に発揮します。政府が半導体エコシステムの活性化に向けて投じている多大な投資は、こうした市場の拡大を後押ししています。さらに政府は、半導体製品の競争力強化を図るため、海外企業に対しても多額の資金を割り当て、手厚い補助金を提供しています。国際貿易局(ITA)の報告によると、同国は2024年から2027年にかけて、GDPの0.71%以上(金額にして257億米ドル超)を半導体産業への資金援助として拠出する見込みです。また、政府はRapidus Corporationに対し、北海道における最先端半導体製造工場の建設を支援するため、61億米ドルを超える資金援助を確約しました。

当社の日本の超薄型ガラス市場調査によると、以下はこの市場の課題です。

- 原材料の不足:世界経済情勢の不安定化や地政学的な緊張の高まりは、極薄ガラスの原材料サプライチェーンに悪影響を及ぼす可能性があります。極薄ガラスの製造に必要な原材料の多くは、海外から調達されています。したがって、原材料の供給不足は、市場全体の成長を阻害する要因となり得ます。

- 製造コストの上昇:極めて精密かつ繊細な性質を持つ極薄ガラスを製造するには、メーカー側に多額の資金投入が求められます。わずかな欠陥一つで製品全体の品質が損なわれてしまうため、製造コストは必然的に高騰します。このコスト負担は、特に中小企業やスタートアップ企業にとって、極薄ガラスの導入を阻む大きな障壁となっています。

この市場の主要な成長要因のいくつかを理解します。

日本の超薄型ガラス市場のセグメンテーション

素材タイプ別(ソーダ石灰超薄板ガラス、アルミノケイ酸塩超薄板ガラス、ホウケイ酸塩/無アルカリ超薄板ガラス)

ソーダ石灰超薄板ガラスは、2035年までに市場シェアの48.3%を占め、収益面でも最大のシェアを獲得すると予測されています。車内におけるガラス使用面積は拡大の一途をたどっており、特にインストルメントクラスター(計器盤)、助手席用ディスプレイ、タッチパネルなどの用途でその傾向が顕著です。ソーダ石灰超薄板ガラスは、その表面硬度の高さと費用対効果の良さから、こうした用途において好んで採用される傾向にあります。2024年5月、経済産業省および国土交通省は共同で、ソフトウェア定義型自動車(SDV)の導入促進や、車載システムのデジタル・トランスフォーメーション(DX)の推進を重点施策として掲げました。こうした政策の方向性は、ディスプレイを多用した車内空間の実現や、HMI(ヒューマン・マシン・インターフェース)関連ハードウェアへの需要拡大を後押しするものです。

アプリケーション別(フラットパネルディスプレイ/ディスプレイ基板、タッチパネルディスプレイ、半導体基板/半導体パッケージング、指紋センサー、自動車用ガラス、車載ディスプレイ、太陽光発電/光起電力)

フラットパネルディスプレイ分野は現在最大の市場シェアを保持しており、2035年までの期間においても、最も高い成長率を示すと予測されています。この成長は、国内電子産業の強固な基盤に加え、電子機器や関連部品に対する広範かつ旺盛な需要に支えられています。国内の電子産業エコシステムは、ディスプレイデバイス、民生用電子機器、そして高付加価値な電子部品への依存度が高く、そのいずれの分野においてもフラットパネルディスプレイが重要な構成要素として活用されています。経済産業省(METI)の統計によると、2024年1月時点における日本の電子部品・デバイスの生産額は5,618億円(約354億百万米ドル)を超え、そのうち液晶ディスプレイ(LCD)が547億円(約340億米ドル)以上を占めました。この数値は、ディスプレイ関連製造業が依然として大規模な産業基盤を維持していることを如実に示しています。

当社の「日本の超薄型ガラス市場」に関する詳細な分析レポートは、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

厚味別 |

|

|

素材タイプ別 |

|

|

製造プロセス別 |

|

|

アプリケーション別 |

|

|

最終用途産業別 |

|

|

ディスプレイ使用別 |

|

日本の超薄型ガラス市場を席巻する企業:

日本の主要企業は、迅速な連携および研究開発戦略を通じて、超薄板ガラスの需要を全国規模で積極的に拡大しています。業界を牽引する各社は、最先端技術の承認取得に注力するとともに、販売代理店契約や共同マーケティング協定などを通じて事業展開を進めています。一例として、Glass Acoustic Innovations Ltd.は Nippon Electric Glass Co., Ltd.と提携し、ヘッドホンやイヤホン向けの高性能音響振動板に用いる超薄板ガラス振動板技術ソリューションの共同開発に着手しました。この戦略的パートナーシップは、2024年4月に発表されました。

日本の超薄型ガラス市場における主要企業は以下の通りです。

- AGC Inc. (Tokyo)

- Nippon Electric Glass Co., Ltd. (Otsu, Shiga)

- Nippon Sheet Glass Co., Ltd. (Tokyo)

- SCHOTT Japan Corporation (Tokyo)

- Corning Incorporated (Minato-ku, Tokyo)

以下は、日本の超薄型ガラス市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年4月、Nippon Electric Glass Co., Ltd.は、スピーカー用振動板として開発した極薄ガラスの製品名を「Sonarion(ソナリオン)」に決定したと発表しました。同社は、ハイエンドオーディオ市場におけるプレゼンスの確立に注力しています。

- 2026年1月、Cellid Inc.は、CES 2026の同社ブースにて、次世代AIスマートグラス「HJ1 AI Smart Glasses」を発表しました。本製品は、幅広い用途での活用を想定して設計された、極薄導波路(ウェイブガイド)採用のスマートグラスです。

- 2025年6月、Nippon Electric Glass Co., Ltd.’の極薄ガラスが、SIVGA社の新型イヤホン「Que UTG」の振動板として採用されました。本製品は、特殊ガラス製の平面振動板とダイナミック型構造を組み合わせた、世界初のイヤホン製品となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針