当社の信頼できる顧客

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)調査、規模、傾向のハイライト(予測2026ー2035年)

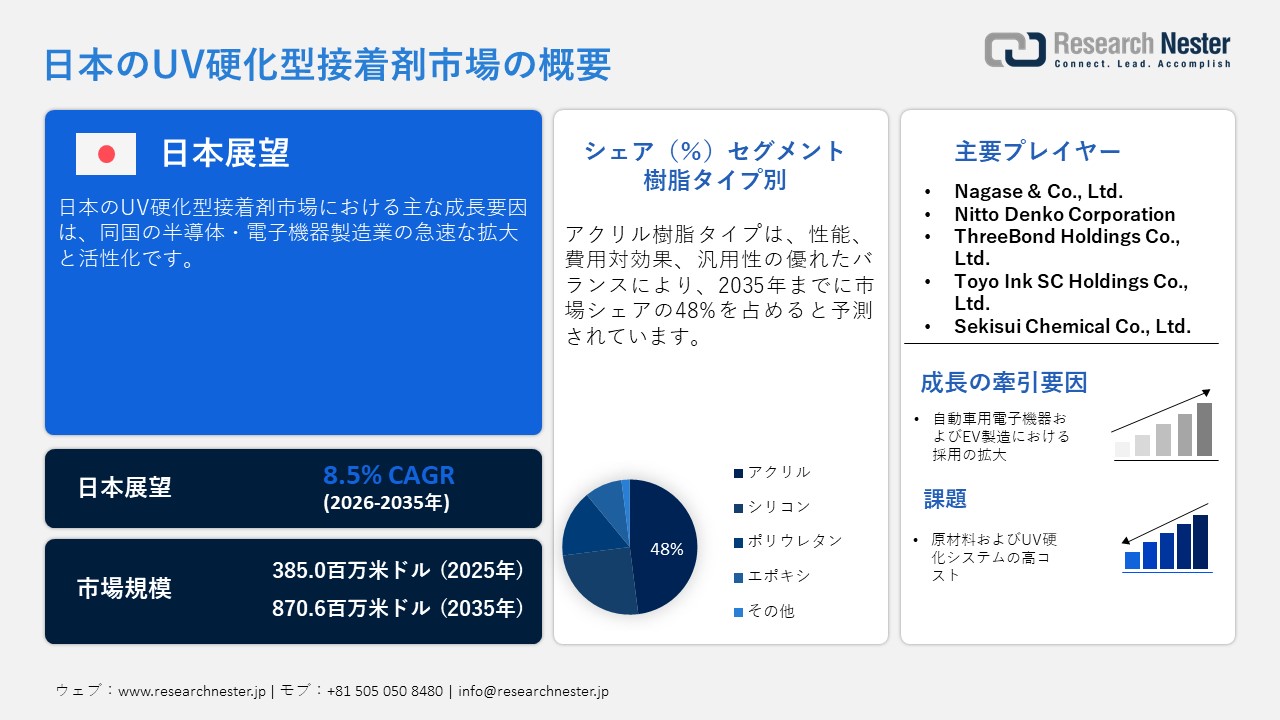

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)規模は、2025年には385.0百万米ドルを超え、2035年末には870.6百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.5%で拡大します。2026年にはJapan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)業界規模は417.7百万米ドルに達すると予測されています。

日本のUV硬化型接着剤市場における主な成長要因は、同国の半導体および電子機器製造業界の急速な拡大と活性化です。UV硬化型接着剤は、短時間での硬化、強力な接着性能、そして高速自動生産プロセスへの適合性といった利点を備えているため、半導体パッケージング、プリント基板(PCB)、ディスプレイパネル、カメラモジュール、センサー、その他の精密電子機器の組み立てにおいて広く使用されています。日本が先端電子機器製造における地位を強化するにつれ、これらの材料に対する需要は増加し続けています。大規模な業界拡大の取り組みや、半導体生産に対する政府の支援が、この成長を強力に後押ししています。米国商務省国際貿易局(ITA)によると、ロジックおよびメモリ集積回路の製造への継続的な投資を背景に、日本の半導体市場は2025年に約518.86億米ドルに達すると予測されています。

さらに、半導体製造装置市場も、製造能力の増強や先端パッケージング・インフラの拡大に伴い、2024年の294.72億米ドルから2025年には312.84億米ドルへと拡大しています。

日本半導体製造装置協会(SEAJ)によると、日本における半導体製造装置の販売額は2024年に27%増加し、2025年にはさらに10%増加すると予測されており、同国の半導体製造業界が引き続き堅調に拡大していることを示しています。次世代チップ生産(先端2ナノメートル技術を含む)への資金提供など、政府主導のさらなる取り組みは、半導体の自給体制確立とイノベーションに対する日本の戦略的な注力を浮き彫りにしています。日本各地で半導体製造工場、電子機器組立施設、先端パッケージング拠点が拡大する中、小型化・高精度化・高スループット化が進む製造環境において、高性能なUV硬化型接着剤の必要性が著しく高まっています。こうした状況から、予測期間中、半導体・電子機器分野は日本のUV硬化型接着剤市場における最も重要な成長の原動力となると位置付けられています。

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.5% |

|

基準年市場規模(2025年) |

385.0百万米ドル |

|

予測年市場規模(2026年) |

417.7百万米ドル |

|

予測年市場規模(2035年) |

870.6百万米ドル |

|

地域範囲 |

|

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場) – 地域分析

日本のUV硬化型接着剤市場は、電子機器、半導体、先端材料研究の国内最大の拠点である関東地方(特に東京、横浜、千葉とその周辺地域)において力強い成長を見せています。同地域には、半導体パッケージング、ディスプレイ技術、ハイエンド家電製品などでUV硬化型接着剤を多用する大手電機メーカー、研究開発(R&D)センター、精密機器企業が集積しており、その恩恵を受けています。また、イノベーション主導型産業が東京に集中していることも、小型化・高性能化が求められる用途への先端接着技術の迅速な導入を後押ししています。さらに、大学、研究機関、企業の間の強力な連携が、材料の革新と製品化を加速させています。その結果、関東地方は依然として日本におけるUV硬化型接着剤の需要を牽引する主要地域となっています。

大阪、京都、神戸を含む関西地方も、自動車製造、産業機械、医療機器生産の強固な基盤を背景に、重要な成長拠点となっています。大阪は化学メーカーや材料サプライヤーの主要拠点として、先端接着剤配合の開発と流通を支えています。京都は精密電子機器や半導体関連の研究で知られ、神戸は高度な医療技術や物流インフラを通じて貢献しています。一方、中部地方(特に愛知県)は、トヨタを中心とする日本の主要な自動車製造エコシステムに牽引されており、EV(電気自動車)部品や電子システムにおけるUV硬化型接着剤の利用が拡大しています。これらの地域が一体となって多様な需要環境を形成し、UV硬化型接着剤市場の全国的な着実な成長を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Panasonic Holdings Corporation

- 消費単位(量)

- UV硬化型接着剤調達に割り当てられた収益の割合

- UV硬化型接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Group Corporation

- 消費単位(量)

- UV硬化型接着剤調達に割り当てられた収益の割合

- UV硬化型接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- UV硬化型接着剤調達に割り当てられた収益の割合

- UV硬化型接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Canon Inc.

- 消費単位(量)

- UV硬化型接着剤調達に割り当てられた収益の割合

- UV硬化型接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Olympus Corporation

- 消費単位(量)

- UV硬化型接着剤調達に割り当てられた収益の割合

- UV硬化型接着剤への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場):成長要因と課題

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)の成長要因ー

- 自動車用電子機器およびEV製造における採用の拡大:自動車分野、特に電気自動車(EV)、ハイブリッド車、自動運転システムにおいて高度な電子機器の利用が増加していることは、日本のUV硬化型接着剤市場における主要な成長要因となっています。UV硬化型接着剤は、硬化時間の短縮、強力な接着力、そして優れた耐熱性・耐振動性を備えているため、自動車用センサー、バッテリーモジュール、LED照明システム、インフォテインメント・ユニット、電子制御システムなどで広く使用されています。日本の確立された自動車製造業界は、電動化やソフトウェア主導のモビリティへと急速に移行しており、それに伴い、車両への小型かつ高感度な電子部品の搭載が進んでいます。こうした変化により、耐久性と組み立て効率を向上させる、軽量かつ高性能な接着ソリューションへの需要が高まっています。この傾向は、政府や国際機関による世界的なEV普及統計によっても裏付けられています。米国エネルギー省によると、2023年の世界における電気自動車の販売台数は1,400万台を超え、世界の新車販売全体の約18%を占めました。これは、高度な電子機器に大きく依存する電動輸送システムへの移行が加速していることを反映しています。

さらに、国際エネルギー機関(IEA)の報告によれば、電気自動車の販売台数は近年3倍以上に増加しており、自動車市場全体におけるEVのシェアも着実に拡大しています。これにより、車両に搭載される電子部品、熱管理システム、および高度な組み立て用材料への需要が高まっています。こうした動向は、EVや自動車用電子機器の急速な拡大が、日本の自動車製造エコシステムにおけるUV硬化型接着剤の需要をいかに押し上げているかを示しています。

- 医療機器および精密機器製造における成長:UV硬化型接着剤は、その生体適合性、精密な接着能力、およびUV光による迅速な硬化特性により、医療用使い捨て製品、診断機器、光学機器、低侵襲手術用器具などに使用されています。日本では高齢化の進行に伴い、高度な医療機器や診断技術への需要が高まっており、メーカーによる小型かつ高性能な医療機器の開発が促進されています。UV硬化型接着剤は、医療用途において極めて重要な、汚染のない組み立てと高い製品信頼性の確保に貢献します。加えて、精密工学や光学技術における日本の強固な地位も、高精度な機器や部品へのこうした接着剤の採用を後押ししています。

当社のJapan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)調査によると、以下はこの市場の課題です。

- 原材料およびUV硬化システムの高コスト:UV硬化型接着剤の製造には、特殊な光開始剤、アクリレートオリゴマー、高度な樹脂系が必要とされますが、これらは従来の接着剤材料に比べて高価です。さらに、UV硬化システムを導入する産業では、UVランプ、硬化装置、安全システムへの投資が必要となり、全体的な運用コストが増加します。中小規模の製造業者にとっては、多額の初期投資が必要となるため、これらの技術の導入が困難な場合が少なくありません。こうしたコスト要因は、特に価格に敏感な用途において、技術の普及を妨げる可能性があります。

- 複雑な形状や影になる部分の硬化における技術的制約:UV硬化は紫外線の直接的な照射を必要とするため、影になる部分、不透明な材料、あるいは複雑な立体構造を持つ製品では、硬化効率が低下します。その結果、硬化不十分が生じ、接着強度や製品の信頼性に悪影響を及ぼす恐れがあります。部品が複雑な形状をしていることが多い自動車産業や電子機器産業などでは、この制約によりUV硬化型接着剤の使用が制限されたり、ハイブリッド硬化システムの導入が必要になったりします。加えて、精密なプロセス制御や専用装置が必要となることで製造工程が複雑化し、特定の高度な用途における導入の障壁となる場合もあります。

この市場の主要な成長要因のいくつかを理解します。

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)のセグメンテーション

樹脂タイプ別(アクリル、シリコーン、ポリウレタン、エポキシ)

アクリル樹脂タイプは、性能、費用対効果、汎用性のバランスに優れていることから、2035年までに市場シェアの48%を占めると予測されています。プラスチック、金属、ガラス、セラミックスなど幅広い被着体に対して強力な接着力を発揮するため、電子機器、自動車、医療機器といった多様な用途に適しています。また、アクリル系UV硬化型接着剤はUV光照射下で素早く硬化するため、生産効率が大幅に向上し、製造サイクルタイムの短縮につながります。高い透明性、耐候性、優れた機械的強度を備えている点も、ディスプレイや光学部品などの精密用途への適性を高めています。さらに、アクリル樹脂の配合改良が継続的に行われていることで、高性能かつ小型化が進む電子機器の組み立てにおける利用が拡大しており、同セグメントの持続的な成長を支えています。

エンドユーザー業界別(医療、電気・電子、輸送、包装、家具)

医療分野は、高精度かつ安全で、汚染のない接着ソリューションへの需要が高まっていることから、2026年から2035年にかけて34%のシェアを占めると予測されています。UV硬化型接着剤は、熱を加えずに素早く硬化し、熱に弱い素材への損傷リスクを低減できるため、カテーテル、注射器、診断装置、手術器具、光学部品などの医療機器に広く使用されています。日本では高齢化に伴い、高度な医療サービスや医療機器へのニーズが高まっており、同分野における生産が拡大しています。また、これらの接着剤は医療技術の小型化トレンドにも対応しており、コンパクトかつ高精度な診断・治療機器の開発を可能にしています。さらに、生体適合性と優れた耐滅菌性を備えているため、重要な医療用途に最適であり、同セグメントのさらなる拡大を後押ししています。

当社のJapan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

樹脂タイプ別 |

|

|

エンドユーザー業界別 |

|

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)を席巻する企業:

日本のUV硬化型接着剤市場における主要企業は、継続的な製品イノベーション、とりわけ先端エレクトロニクス、自動車、医療用途に最適化された高性能な配合(フォーミュレーション)の開発を通じて、市場の成長を牽引しています。各社は、硬化速度の高速化、耐熱性の向上、さらには小型化・マルチマテリアル化が進む部品への接着性強化といった特性の向上を目指し、研究開発(R&D)に注力しています。また、半導体やEV(電気自動車)製造業界からの需要拡大に対応するため、生産能力の増強や現地サプライチェーンの強化も進めています。最終製品メーカーとの戦略的な連携により、チップパッケージングや光学デバイスといった精密用途向けのカスタマイズされた接着剤ソリューションの開発も実現しています。さらに、環境規制の強化や業界基準の変化に対応すべく、持続可能性に配慮した低VOC(揮発性有機化合物)の接着剤技術の開発にも注力しています。

Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)の主要プレイヤーは、以下の通りです。

- Nagase & Co., Ltd. (Tokyo)

- Nitto Denko Corporation (Osaka)

- ThreeBond Holdings Co., Ltd. (Tokyo)

- Toyo Ink SC Holdings Co., Ltd. (Tokyo)

- Sekisui Chemical Co., Ltd. (Osaka)

- Toyochem Co.Ltd (Tokyo)

以下は、Japan UV-Curable Adhesive Market (日本のUV硬化型接着剤市場)における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年6月、artience Groupのポリマー事業部であるToyochem Co., Ltd.は、高性能な産業用途向けに設計された新しいUV硬化型ホットメルト接着剤「TOYOMELT™ P-201シリーズ」の開発を発表しました。本製品は100℃以上の耐熱性を実現しており、自動車や電子機器の製造における、金属部品を含む過酷な条件下の接着用途に適しています。また、瞬時に硬化する技術を採用することで、塗布直後から高い粘着力と接着強度を発揮し、従来必要とされていたエージング(養生)工程を不要にしました。この技術革新により、処理速度の向上と製造サイクルタイムの短縮が可能となり、生産効率が大幅に改善されます。総じて、本製品の開発は、高度な接着用途において求められる高い耐熱性と速硬化性という産業界のニーズに応えつつ、生産性の向上を実現するものです。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針