当社の信頼できる顧客

日本のゼロエミッション重機器市場調査、規模、傾向のハイライト(予測2026ー2035年)

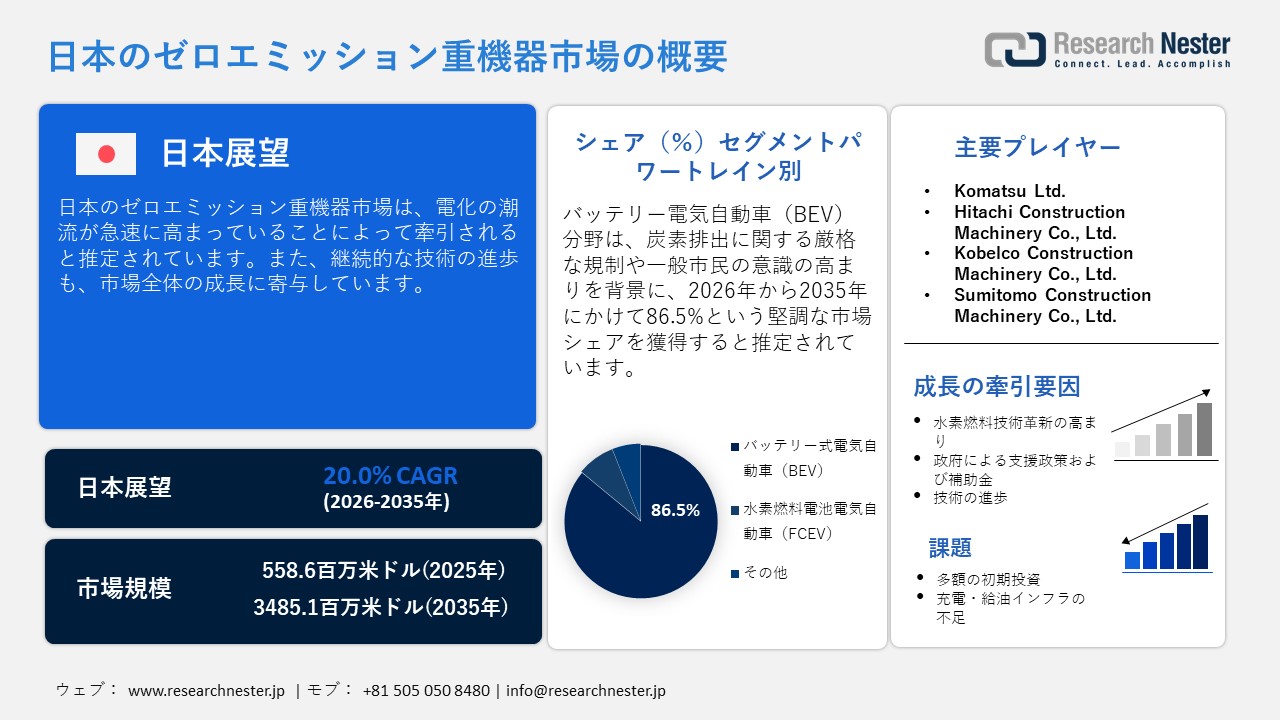

日本のゼロエミッション重機器市場規模は、2025年には558.6百万米ドルを超え、2035年末には3485.1百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 20.0%で拡大します。2026年には、日本のゼロエミッション重機器市場業界規模は740.6百万米ドルに達すると予測されています。

日本において、特に大型機器の分野では、電動化と並ぶもう一つの選択肢として水素の活用が台頭してきています。その背景には、バッテリーが十分なエネルギー密度や連続稼働能力を確保する上で課題を抱えているという事情があります。バッテリー式パワートレインの稼働寿命の短さや充電コストの高さといった要因から、エンドユーザーにとって水素は有効な選択肢として注目されています。現在、エネルギー企業や政府主導の取り組みと連携した実証プロジェクトが、すでに各地で進行中です。水素および関連パワートレインの生産拡大が、今後市場全体の成長を大きく牽引していくものと予測されています。

2025年2月、Toyota Motor Corporation は第3世代となる燃料電池システム(3rd Gen FC System)を発表しました。これは、水素社会の実現に向けたToyotaの長年にわたる取り組みをさらに発展させたものです。同システムは主に商用車への搭載を想定して設計されており、その耐久性は従来のディーゼルエンジンに匹敵するレベルに達しています。主な改良点としては、前世代比で約2倍に伸長した耐久寿命、燃費効率の向上により同量の水素で約20%の航続距離延長を実現した点、そしてセル設計や製造プロセスの改善による生産コストの低減などが挙げられます。こうした改良により、水素燃料電池技術は、トラックなどの大型車両が求められる過酷な用途においても、より信頼性が高く、経済的に優れたソリューションとなりつつあります。

日本のゼロエミッション重機器市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

20.0% |

|

基準年市場規模(2025年) |

558.6百万米ドル |

|

予測年市場規模(2026年) |

740.6百万米ドル |

|

予測年市場規模(2035年) |

3485.1百万米ドル |

|

地域範囲 |

|

日本のゼロエミッション重機器市場 – 地域分析

東京は、厳格な環境規制や大規模な都市再開発プロジェクトを背景に、ゼロエミッション重機器の導入において最先端を走っています。東京都は、2050年までのネットゼロ・エミッション(実質排出ゼロ)達成を公約として掲げています。建設活動は特に重点分野とされており、騒音や大気汚染に対する規制が極めて厳しい都心部において、その取り組みが加速しています。

また、東京都はグリーン調達方針を導入しており、公共インフラ事業における低排出・ゼロエミッション建設機械の活用を大幅に促進しています。さらに、水素インフラの拡充を後押しする「東京水素戦略」により、ゼロエミッション重機器メーカーにとって収益性の高い市場空間が創出されると予測されています。

大阪は、今後数年間の日本のゼロエミッション重機器市場において、東京に次ぐ第2位の市場シェアを占めると推定されています。大阪府は、国の脱炭素化目標と歩調を合わせ、2050年までのネットゼロ・エミッション達成を目標に掲げています。東京と同様に、こうした方針はゼロエミッション対応の機械や車両の導入を強力に後押しするものです。

スマート製造や自動化に向けた動きの加速に伴い、高度な機能を備えた重機の活用が拡大すると見込まれています。また、「大阪・関西万博(Expo 2025)」をはじめとする展示会やイベントの開催増加が、同市における大規模な投資や国境を越えたパートナーシップの形成をさらに促進しています。全体として、本調査対象期間において、大阪への投資は投資家に対して2倍のリターンをもたらすものと期待されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Shimizu Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Kajima Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Obayashi Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Taisei Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Takenaka Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toda Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyu Construction Co., Ltd.

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujita Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- JFE Engineering Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Chiyoda Corporation

- 消費単位(量)

- ゼロエミッション重機器調達に割り当てられた収益の割合

- ゼロエミッション重機器への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のゼロエミッション重機器市場:成長要因と課題

日本のゼロエミッション重機器市場の成長要因ー

- 建設機械の急速な電動化:車両の電動化は、ゼロエミッション重機器市場における主要企業にとって、高収益の機会を創出する重要な要因の一つとなっています。電動ミニショベル、スキッドステアローダー、小型ダンプトラックなどは、都市部の建設プロジェクトにおいて急速に普及が進んでいます。2024年4月、ABボルボ(AB Volvo)は日本市場向けに電動ショベル「EC230」の発売を発表しました。同社はこの製品を、東京で開催された「CSPI-EXPO」にて展示しました。このように、継続的な技術革新により、今後数年間で主要企業の収益は倍増すると予測されています。

- スマートシステムおよび自律システムの統合:ゼロエミッション重機器へのスマート技術の統合は、今後数年間の販売拡大を促進すると期待されています。重機メーカー(OEM)各社は、AIを活用したデータ分析やIoTセンサーを導入することで、製品の機能強化を図っています。JC Bamford Excavators Ltd.(JCB)は、2023年6月に小型電動ローダー「403E」を発表しました。このゼロエミッション重機器には、次世代型のエネルギー貯蔵システムやデジタルダッシュボードが搭載されています。この事例は、先進技術が今後数年間のスマート重機ソリューション市場の拡大を牽引していくことを示唆しています。

当社の日本のゼロエミッション重機器市場調査によると、以下はこの市場の課題です。

- 多額の初期投資:ゼロエミッション重機器の導入を妨げる主な要因の一つとして、その高額な初期導入コストが挙げられます。バッテリー式や水素燃料式の重機には、高度な技術や特殊な部品が組み込まれており、それが製品価格の直接的な上昇につながっています。多くの中小企業は、予算上の制約から、こうした先進技術への投資を見送る傾向にあります。この課題を克服するための鍵となるのは、量産体制の確立であると期待されています。

- 充電・燃料供給インフラの不足:地方部における充電ステーションや燃料供給インフラの整備不足が、市場の成長をある程度阻害する要因となっています。電力網(グリッド)接続の強化や、仮設電源システムの設置には、追加コストや技術的な複雑さが伴います。都市部においても、設置スペースの制約から、充電ステーションの普及が十分に進んでいないのが現状です。官民連携による戦略的な取り組みが、主要企業がこの課題を克服する上で有効な支援策となると予測されています。

この市場の主要な成長要因のいくつかを理解します。

日本のゼロエミッション重機器市場のセグメンテーション

パワートレイン別(バッテリー式電気自動車(BEV)、水素燃料電池電気自動車(FCEV)、その他)

バッテリー式電気パワートレインのセグメントは、2035年までの期間において、日本のゼロエミッション重機器市場全体の86.5%のシェアを獲得すると予測されています。炭素排出に対する厳格な規制や、一般市民の間での環境意識の高まりが、バッテリー式電気パワートレインの販売を押し上げると推定されています。また、エネルギー貯蔵ソリューションにおける継続的な技術革新や政府による補助金制度が、バッテリー式電気パワートレインの導入を促進すると期待されています。Yanmar Co., Ltdは、2025年3月に最新の電動化ユニットを発表しました。バッテリーやe-Drive(電動駆動装置)を含む電動パワートレイン・ソリューションの進化は、競争の激しい市場環境において、ヤンマーの地位をさらに強固なものにすると見込まれます。

機械タイプ別(土工・掘削、運搬・ダンプ、マテリアルハンドリング、昇降・アクセス、その他)

土工・掘削機器のセグメントは、予測期間を通じて最大の市場シェアを維持すると推定されています。この種の機械は、高い需要と運用上の柔軟性という二つの要素が交わる位置にあり、それが当セグメントの成長を牽引しています。特に油圧ショベルは、日本の建設現場や災害復旧プロジェクトにおいて、最も広く普及し活用されている機械の一つです。その稼働率の高さゆえに、ゼロエミッション化への移行において、真っ先にその対象となるカテゴリーとなっています。2025年3月には、Hitachi Construction Machineryが中型13トンクラスの油圧ショベル「ZX135US-5B」の製品化を開始する計画を発表しました。需要の拡大と技術革新の進展により、今後数年間のうちに、主要企業の収益は倍増すると予測されています。

当社の日本のゼロエミッション重機器市場に関する詳細な分析は、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

機械タイプ別 |

|

|

パワートレイン別 |

|

|

アプリケーション別 |

|

日本のゼロエミッション重機器市場を席巻する企業:

日本のゼロエミッション重機器市場は、国内企業の強い存在感に加え、一部の海外企業も参入している点が特徴です。主要な市場参加者は、次世代ソリューションの導入に向けた技術革新に注力しています。また、製品ラインナップの拡充を図るため、他社との連携も積極的に進めています。一部の巨大企業は、収益の倍増を目指し、海外への事業展開を拡大しています。さらに、エネルギー供給事業者との戦略的提携や政府主導のプロジェクトへの参画も、大手企業の収益拡大を後押ししています。

日本のゼロエミッション重機器市場における主要企業は以下の通りです。

- Komatsu Ltd. (Tokyo)

- Hitachi Construction Machinery Co., Ltd. (Tokyo)

- Kobelco Construction Machinery Co., Ltd. (Tokyo)

- Sumitomo Construction Machinery Co., Ltd. (Chiba)

- Yanmar Holdings Co., Ltd. (Osaka)

- Kawasaki Heavy Industries, Ltd. (Tokyo)

以下は、日本のゼロエミッション重機器市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Kawasaki Heavy Industries, Ltd.は、最大30%の水素混焼が可能な大型ガスエンジンの販売開始を発表しました。これは、世界初となる商用製品です。本製品は、出力5~8MWクラスの高効率天然ガスエンジンである「Kawasaki Green Gas Engine(KGシリーズ)」をベースとしています。同シリーズは、2011年に初受注を記録して以来、世界中で累計240台以上の受注を獲得しています。

- 2023年12月、Hitachi Construction Machinery Co., Ltd.は、2024年5月に「Zero Emission EV-LAB(ゼロエミッションEVラボ)」を開設する計画を発表しました。千葉県市川市に設置されるこの新たな研究施設は、顧客やパートナー企業が、ゼロエミッションな建設現場の実現に向けたソリューションの開発や実証試験を行うための協創の場として活用される予定です。同ラボには、Hitachi Construction Machinery Groupのバッテリー式電動油圧ショベルが配備されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針