当社の信頼できる顧客

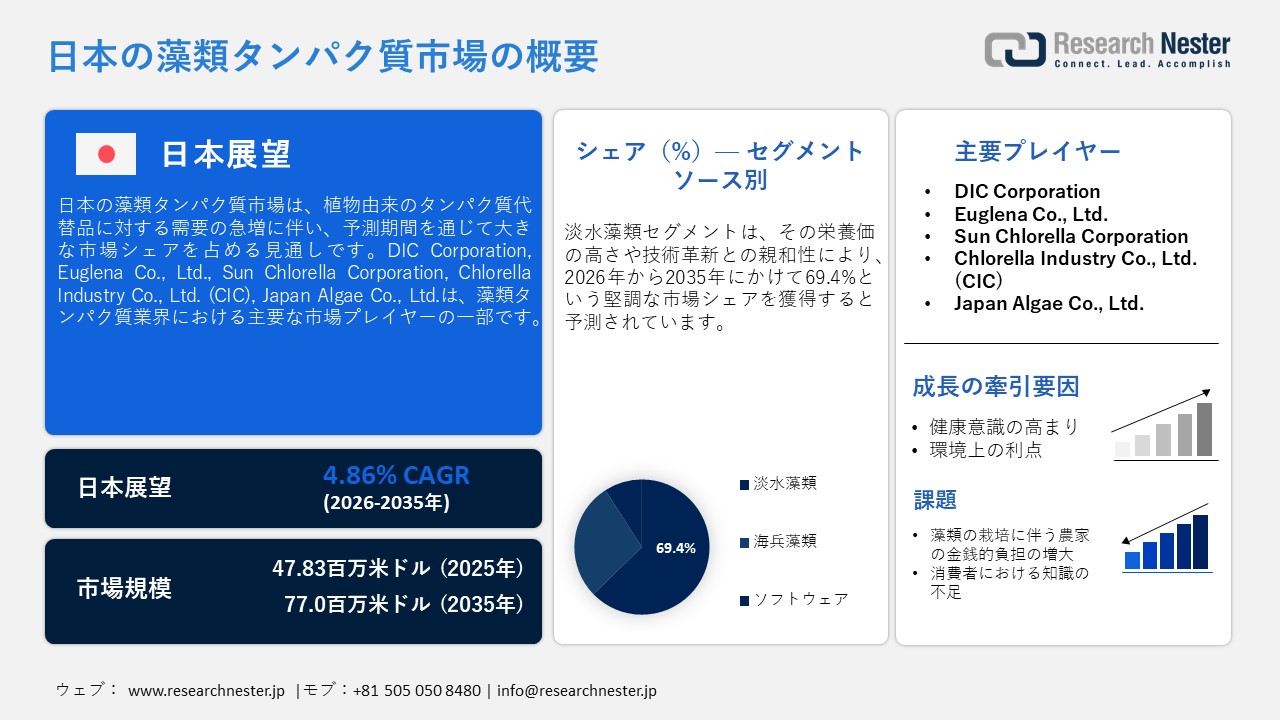

Japan Algae Protein Market (日本の藻類タンパク質市場)調査、規模、傾向のハイライト(予測2026ー2035年)

Japan Algae Protein Market (日本の藻類タンパク質市場)規模は、2025年には47.83百万米ドルを超え、2035年末には77.0百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.86%で拡大します。2026年には Japan Algae Protein Market (日本の藻類タンパク質市場)業界規模は50.17百万米ドルに達すると予測されています。

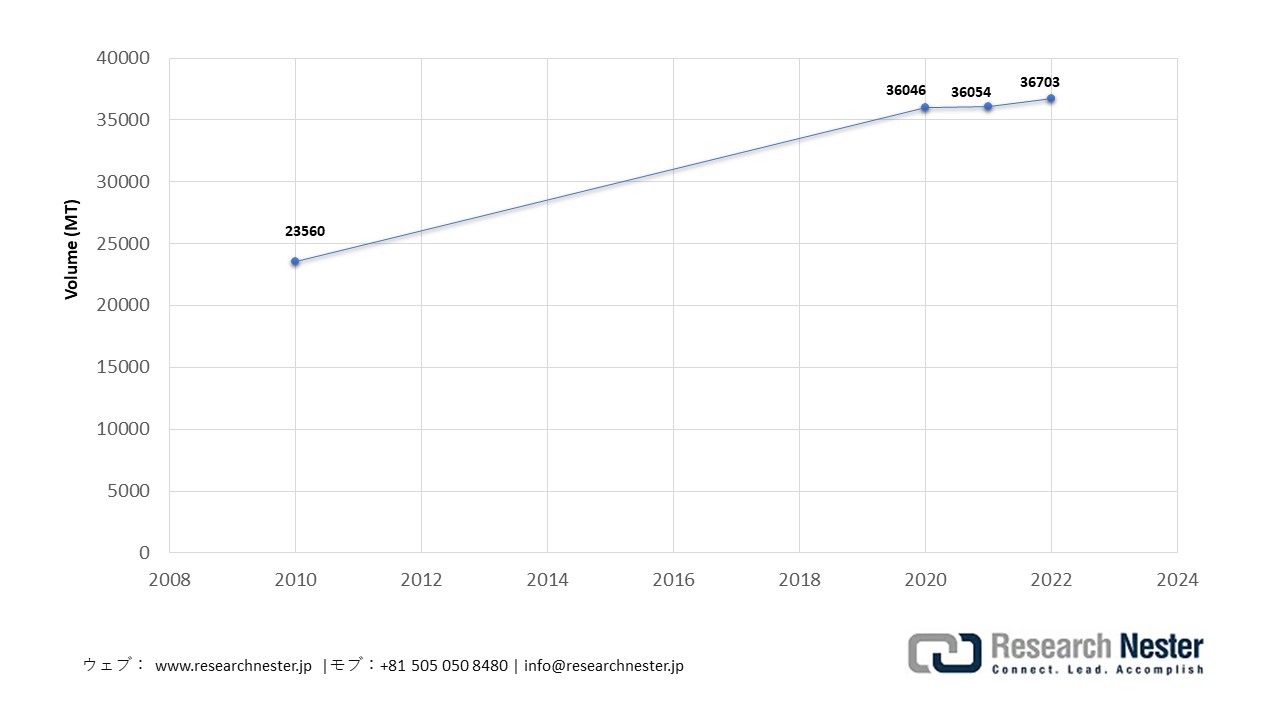

植物性タンパク質の代替品に対する需要が急増していることを受け、藻類タンパク質市場の勢いが高まっています。米国農務省(USDA)によると、日本の分離大豆タンパク質の生産量は2022年に36,703トンを超え、2010年から2022年の間に年平均成長率(CAGR)約3.8%で拡大しました。さらに、日本の植物性代替肉市場は、目覚ましい成長の可能性を示しています。USDAは、同国の植物性代替肉産業の市場規模が、2022年の約18百万米ドル(約25億円)から、29百万米ドル(約40億円)以上に達すると予測しています。加えて、カナダ政府のデータによれば、植物性食品やタンパク質源の入手性が大幅に向上しており、植物性パッケージ食品の市場規模は2023年に30.0百万米ドルを超えました。フィットネス愛好家や健康志向の人々が、大豆やエンドウ豆以外の持続可能なタンパク質源を模索する中、藻類タンパク質は次世代の代替品として直接的な恩恵を受けています。その高い栄養密度と、植物性食品の配合への適性の高さが相まって、藻類タンパク質はこの新たな需要に対する自然な延長線上にある選択肢として位置づけられています。

日本における分離大豆タンパク質の生産量(2010年〜2022年)

出典: USDA

出典: USDA

当該産業における取引エコシステムは、国内生産および諸外国からの輸入によって大きく左右されています。政府は「グリーン・イノベーション戦略」の一環として、水産養殖の振興をますます積極的に推進しています。これにより、海洋資源の国内での育成・栽培が促進されています。サプライチェーンの観点から見ると、藻類は国内で栽培される一方、原材料や加工抽出物は輸入によって補完されています。これらの抽出物は、さらに精製されてタンパク質粉末やニュートラシューティカル(機能性食品)原料へと加工されます。カナダ政府のデータによると、同国は世界各国から植物性および動物性のタンパク質原料を合計で173.3千トン(金額にして12億米ドル以上)輸入しました。2023年において、これらのタンパク質原料の対日輸出上位国は、ニュージーランド(25.1%)、米国(16.7%)、ドイツ(10.3%)でした。

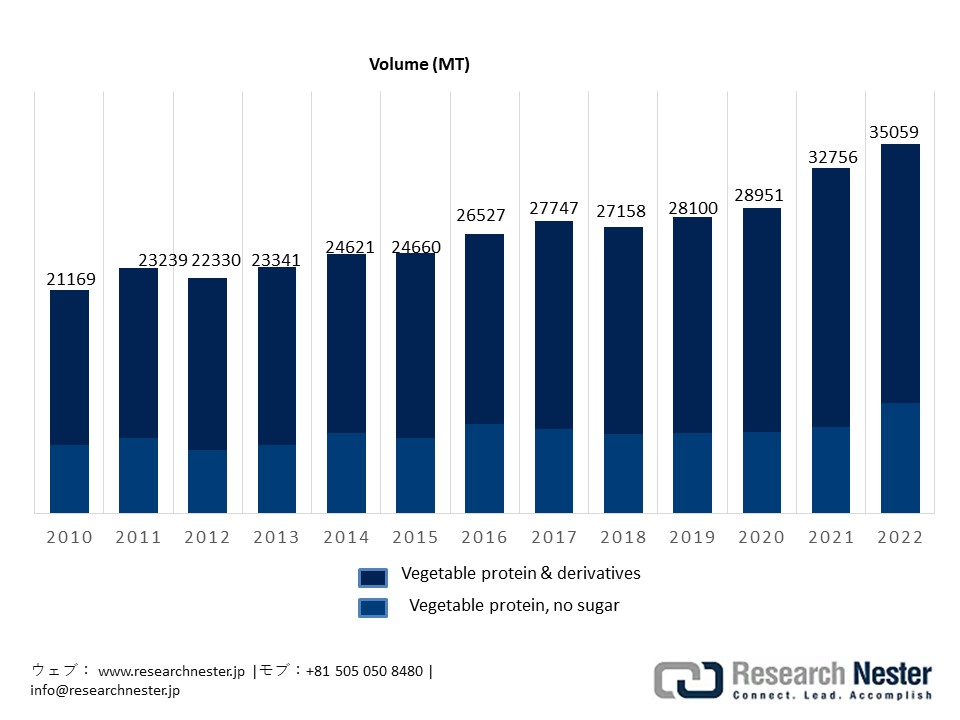

日本の植物性タンパク質輸入(種類別)

出典:USDA

Japan Algae Protein Market (日本の藻類タンパク質市場): 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.86% |

|

基準年市場規模(2025年) |

47.83百万米ドル |

|

予測年市場規模(2026年) |

50.17百万米ドル |

|

予測年市場規模(2035年) |

77.0百万米ドル |

|

地域範囲 |

|

Japan Algae Protein Market (日本の藻類タンパク質市場) – 地域分析

北海道は、豊かな海岸線と清浄な水資源に恵まれていることから、予測期間中に市場において強力なシェアを獲得すると見込まれています。これらの資源は、海藻や微細藻類の大規模な養殖を行う上で極めて適した環境を提供しています。こうした環境的優位性は、食料安全保障や環境負荷の低いタンパク質生産の解決策として、藻類の活用を推進する動きを後押ししています。米国農務省(USDA)のデータによると、日本の牛の飼育頭数は2021年および2022年と比較して増加し、2023年には3.995百万トン(MT)を超える規模に達しました。これは、日本全国において家畜用飼料の構成要素に対する需要が極めて高い水準にあることを示しています。北海道には、安定した飼料需要を持つ畜産農家が数多く集積しており、牛の栄養要件を満たすための飼料成分として、藻類タンパク質の利用がますます拡大しています。さらに北海道は、微細藻類および藻類タンパク質に関する日本国内の市場構造において、重点的な産業振興の対象地域として、極めて重要なセグメントに位置づけられています。同地域は人口密度が比較的低く、広大な土地を利用できるという地理的特性が、藻類の養殖プロセスにおいて大きな強みとなっています。

一方、東京都においても、2035年に向けて藻類タンパク質に対する市場需要の大幅な拡大が見込まれています。東京都は、藻類タンパク質の消費およびイノベーションにおける、日本最大級の拠点であると言えるでしょう。同地域は巨大な人口基盤を有しており、住民の間で藻類タンパク質に対する認知度が高まっていることを背景に、藻類由来のタンパク質製品の普及・定着において主導的な役割を果たしています。総務省統計局のデータによると、2024年時点で東京都の人口は日本全体の約11.5%を占めており、全国で最も高い人口比率を記録しています。これは、同地域が極めて広範かつ強固な消費者基盤を有していることを示唆しています。加えて、「みどりの食料システム戦略」をはじめとする政府主導の政策や戦略が、持続可能なタンパク質源に対する需要の喚起・拡大を積極的に推進しています。また、同地域には数多くの大手外食・食品サービス企業や研究開発(R&D)施設が集積しており、こうした産業基盤の厚みが、藻類タンパク質に対する旺盛な需要を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- DIC Corporation

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Euglena Co., Ltd.

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sun Chlorella Corp.

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tavelmout Corporation

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- EBIS Algae Research Institute

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- DHC Corporation

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Algae Co., Ltd.

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Chemical Industries (AstaReal)

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- FEED ONE Co., Ltd.

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Green & Food Corporation

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Cargill Japan

- 消費単位(量)

- 藻類タンパク質調達に割り当てられた収益の割合

- 藻類タンパク質への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

Japan Algae Protein Market (日本の藻類タンパク質市場):成長要因と課題

Japan Algae Protein Market (日本の藻類タンパク質市場)の成長要因ー

- 高まる健康意識:国内における高齢化の進行に伴い、人々はより健康的な食品の選択肢へと移行するよう促されています。内閣府のデータによると、2023年10月時点で日本の総人口は約124.35百万人であり、そのうち65歳以上の人口は36.23百万人を超えています。こうした状況は、特定の栄養価を備えた食品に対する大きな需要を生み出しています。スピルリナやクロレラといった藻類タンパク質は、その高い生体利用率(体内への吸収効率)と微量栄養素の密度の高さから、こうしたニーズを十分に満たすものとなっています。また、政府も予防医療や機能性食品の活用に注力しています。日本における機能性食品に関する規制は1960年代に導入され、その後、「機能性表示食品(FFC)」制度の導入や、2024年に発生した「紅麹」による健康被害問題など、様々な展開を経て現在に至っています。政府は栄養強化食品の利用を推奨・承認しているだけでなく、高齢者がより長く健康を維持できるよう、具体的な食事ガイドラインも策定・提示しています。こうした政府主導の取り組みと、日本国民の間で高まりつつある食に対する意識が相まって、藻類タンパク質への需要は拡大の一途をたどっています。

人口構成(2024年10月)

(人口は千人単位、割合は%)

|

カテゴリ |

人口 |

パーセンテージ分布 |

年間変更回数 |

(レート) |

|

合計 |

123,802 |

(100.0) |

-550 |

(-0.44) |

|

男 |

60,233 |

(48.7) |

-260 |

(-0.43) |

|

女性 |

63,569 |

(51.3) |

-290 |

(-0.45) |

|

15歳未満の人口 |

13,830 |

(11.2) |

-343 |

(-2.42) |

|

15歳から64歳の人口 |

73,728 |

(59.6) |

-224 |

(-0.30) |

|

65歳以上の人口 |

36,243 |

(29.3) |

17 |

(0.05) |

出典:Statistics Bureau of Japan

- 環境面での利点:藻類生産の安定的かつ持続的な成長を牽引する主要因の一つは、それが環境にもたらす好影響です。日本の気候変動対策戦略では、カーボンニュートラル(炭素中立)および低排出型バイオマスが重視されており、藻類はその優れた炭素隔離能力ゆえに、この戦略において極めて重要な役割を担っています。日本政府は2021年4月、2030年度までに温室効果ガス排出量を2013年度比で46%以上削減するという目標を掲げ、その達成に向け、継続的に様々な施策を講じてきました。こうした背景から、2050年までのカーボンニュートラル実現を目指し、政府は2011年に発足した「横浜ブルーカーボン事業」の取り組みの一環として、2024年4月に横浜湾の海底へアマモを植栽する計画を実施しました。さらに、国連の報告書によると、2024年における日本の二酸化炭素(CO2)排出量は約 1,085百万トンとなり、これは2021年比で2.3%以上、2013年比では22.9%以上の削減を達成したことを示しています。同報告書では、このブルーカーボン事業が脱炭素化への取り組みを強力に後押ししている点も指摘されており、藻類が果たす役割の大きさが改めて浮き彫りとなりました。

当社のJapan Algae Protein Market (日本の藻類タンパク質市場) 調査によると、以下はこの市場の課題です。

- 藻類栽培における生産者の金銭的負担増大:藻類の栽培(特に微細藻類の培養)は、大豆やホエイ(乳清)といった他のタンパク質源の生産と比較して、より多くのコストを要します。具体的には、厳密な環境制御を要する栽培システム、多大なエネルギー投入、そして高額な費用がかかる後処理(ダウンストリーム)工程が必要となるためです。日本国内ではすでに労働力不足が深刻化しており、人件費が高騰しています。これに生産コストの上昇が相まって、藻類由来タンパク質の製造原価が押し上げられています。その結果、藻類タンパク質がより幅広い一般消費者の層へと普及・浸透していく上で、価格面での障壁が生じています。

- 消費者における認知不足:日本には古くから海藻を食する文化が根付いていますが、藻類由来の分離タンパク質(プロテインアイソレート)を摂取することの具体的なメリットについては、依然として多くの人々が十分に認識していません。加えて、藻類特有の強い色味や、馴染みの薄い独特な風味などが敬遠され、消費者がこうした藻類由来のタンパク質製品を購入するのをためらう要因となるケースも少なくありません。

この市場の主要な成長要因のいくつかを理解します。

Japan Algae Protein Market (日本の藻類タンパク質市場)のセグメンテーション

ソース別(淡水藻類、海藻類)

淡水藻類は、その栄養価の高さや技術革新との親和性により、予測期間中に69.4%の市場シェアを占めると予測されています。スピルリナやクロレラを含む淡水藻類は、食品・飲料業界において、様々な機能性食品を開発するための原料として広く利用されています。これらの藻類は、高タンパク質含有量、必須アミノ酸、そして優れた生体利用効率(バイオアベイラビリティ)を兼ね備えており、政府が推進する健康増進施策とも合致しています。さらに、こうした藻類は海藻類に比べて培養が容易で費用対効果も高いため、日本の産業界全体において非常に導入しやすい素材となっています。

アプリケーション別(栄養補助食品、食品・飲料、飼料、化粧品・パーソナルケア、医薬品)

栄養補助食品(サプリメント)分野は、人々の健康意識の高まりや、顕著な人口構造の変化(デモグラフィックシフト)を主な原動力として、2035年末までに大きな市場シェアを獲得すると予測されています。ソーシャルメディアの急速な普及と強固なインターネットインフラの整備により、日本の人口の大部分が、分離タンパク質(プロテインアイソレート)を摂取することによる健康上の利点を認識するようになっています。加えて、フィットネス愛好家の増加、外見の美しさを維持したいという需要の高まり、そしてジムの店舗網の拡大が相まって、国内の藻類タンパク質メーカーにとって、この分野が収益創出の主要な柱として確立されつつあります。

当社の日本における藻類タンパク質市場の詳細分析は、以下のセグメントを対象としています:

|

セグメント別 |

サブセグメント |

|

ソース別 |

|

|

タイプ別 |

|

|

フォーム別 |

|

|

アプリケーション別 |

|

|

製品製剤別 |

|

|

技術別 |

|

|

エンドユーザー別 |

|

|

流通チャネル別 |

|

Japan Algae Protein Market (日本の藻類タンパク質市場)を席巻する企業:

日本の主要企業は、迅速な連携および研究開発戦略を通じて、藻類タンパク質の需要を全国規模で積極的に拡大しています。業界を牽引する各社は、最先端技術の認可取得に注力するとともに、販売提携や共同マーケティング契約を通じた事業展開を進めています。例えば、ORYZAE Co., Ltd. は2024年7月、Euglena Co., Ltd. との合弁事業を開始し、砂糖不使用の新たなグラノーラを開発しました。

Japan Algae Protein Market (日本の藻類タンパク質市場)における主要企業は以下の通りです。

- DIC Corporation (Chuo-ku, Tokyo)

- Euglena Co., Ltd. (Minato-ku, Tokyo)

- Sun Chlorella Corporation (Shimogyo-ku, Kyoto)

- Chlorella Industry Co., Ltd. (CIC) (Chikugo-shi, Fukuoka)

- Japan Algae Co., Ltd. (Shinagawa-ku, Tokyo)

以下は、Japan Algae Protein Market (日本の藻類タンパク質市場) における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年9月、Leaft FoodsはLacto Japan Co., Ltd.と提携し、Leaftが開発した画期的な「ルビスコ・プロテイン・アイソレート」の日本市場における事業化に着手しました。この分離タンパク質は、ホエイプロテインをはじめとする既存の動物性タンパク質を凌駕する栄養特性および機能特性を兼ね備えるよう設計されています。

- 2025年3月、CHITOSE Groupが主導する世界初の共同プロジェクト「MATSURI」は、2025年大阪・関西万博への出展を発表しました。同万博において、同プロジェクトは、株式会社ちとせ研究所および他5社による共同開発製品である「ALGAL by MATSURI」を展示・紹介しました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針