当社の信頼できる顧客

日本の原子層堆積装置市場調査、規模、傾向のハイライト(予測2026ー2035年)

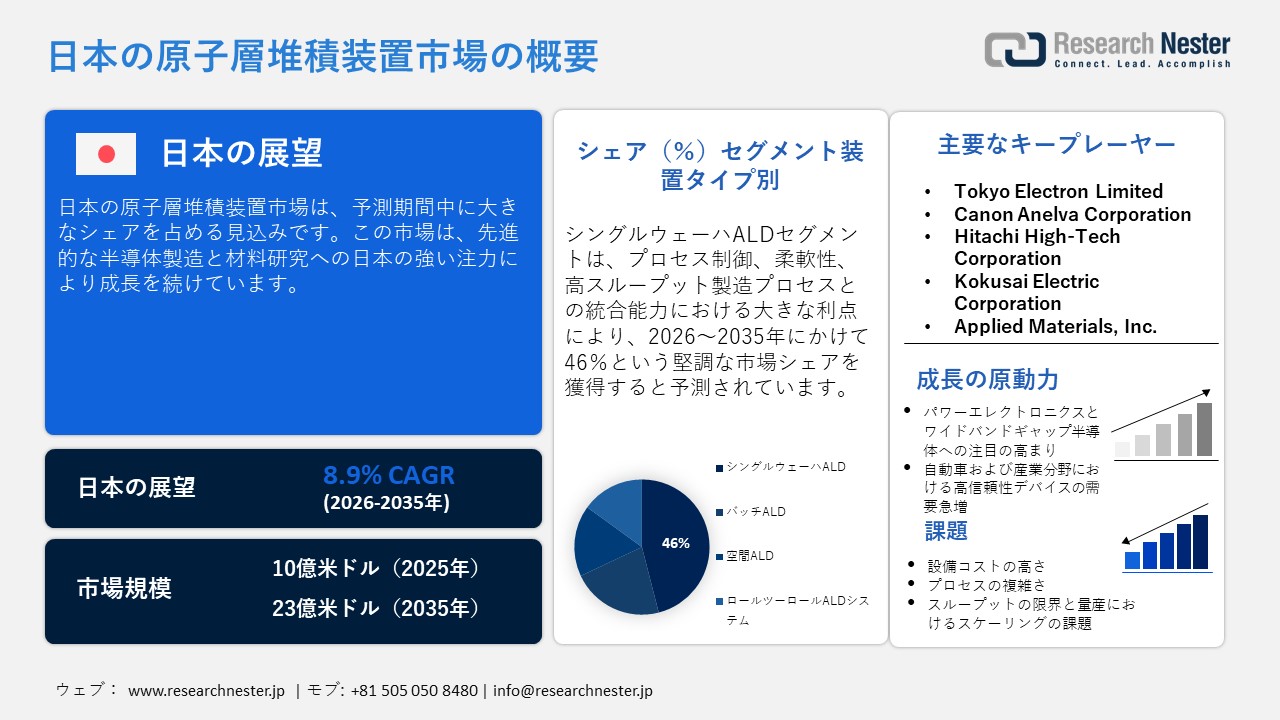

日本の原子層堆積装置市場規模は、2025年には10億米ドルを超え、2035年末には23億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.9% で拡大します。2026年には、日本の原子層堆積装置市場の業界規模は11億米ドルに達すると予測されています。

日本の原子層堆積装置市場は、先端半導体製造と材料研究への日本の強い注力によって形成されてきました。日本の半導体工場や研究機関は、ロジックチップ、メモリ、パワー半導体におけるデバイスの小型化と性能向上を可能にする超薄膜堆積に、ALD技術をますます活用しています。さらに、ALDの採用は、ディスプレイ技術、センサー製造、クリーンテクノロジー/再生可能エネルギーといった非伝統的な半導体製造アプリケーションにも拡大しており、精密に設計された膜の優れた性能は、製品の効率と信頼性の向上につながります。国内外のALD装置メーカーは、柔軟性、基板適合性、そして既存の製造プロセスへの統合性を向上させた次世代ALDプラットフォームを開発しています。

同時に、技術開発とプロセス革新が市場の動向に影響を与えています。低温プロセスを可能にし、高誘電率誘電体、金属窒化物および酸化物、導電性金属、ワイドバンドギャップ半導体材料など、より幅広い材料との適合性・適合性を向上させる装置設計への傾向が高まっています。さらに、歩留まり向上、サイクルタイム短縮、複雑な製造システム全体の生産効率向上を目的とした、AIベースのプロセス制御・最適化を統合する新たな手法の開発も進められています。先端材料開発、フレキシブルエレクトロニクス、特殊コーティングなどの高まるニーズに応えるため、業界の主要企業は戦略的提携を締結するとともに、製品ラインアップを拡充しています。最終用途市場の拡大に伴い、日本のALD市場は、高精度ツール性能へのニーズと、次世代エレクトロニクスおよび高性能材料における新たな用途の出現という両面から生まれるニーズに適応することで対応しています。

日本における半導体デバイス出荷量 – 2024年

|

取引方向 |

価値 |

最も急成長(2023‑2024年) |

|

輸出 |

93.8億円 |

香港、中国、米国 |

|

輸入 |

33.6億円 |

英国、チェコ、ベトナム |

出典: OEC

2024年の日本の半導体輸出の堅調さは、国産の先端チップに対する世界的な需要の高まりを浮き彫りにしています。これらの輸出は、先端ロジック、メモリ、パワーデバイスの製造に不可欠なALD装置を含む精密製造ツールの利用増加に貢献しています。さらに、半導体デバイスの輸入量が多いことは、半導体デバイス製造がグローバルサプライチェーンに積極的に統合されていることを示唆しており、日本のメーカーは急速に進歩する技術に対応し、競争力を維持しようとしています。したがって、これらの傾向は次世代半導体製造装置への投資を後押しし、日本のALD装置市場の成長にプラスの影響を与えるでしょう。

日本の原子層堆積装置市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.9% |

|

基準年市場規模(2025年) |

10億米ドル |

|

予測年市場規模(2026年) |

11億米ドル |

|

予測年市場規模(2035年) |

23億米ドル |

|

地域範囲 |

|

日本の原子層堆積装置市場 – 地域分析

大阪のALD装置セクターは、次世代チップ技術の開発に注力する半導体メーカー、研究センター、エレクトロニクス企業の密集したネットワークを背景に、勢いを増しています。中でも注目すべきは、近隣に製造・研究開発施設を有する東京エレクトロンなどの大手装置メーカーであり、枚葉式およびバッチ式のALD装置の開発を推進しています。これに伴い、2025年1月には、豊田合成と大阪大学が共同で、縦型トランジスタ向け200mm窒化ガリウム(GaN)単結晶ウェーハの開発に成功しました。これは、日本におけるワイドバンドギャップ半導体材料の大きな進歩を示すものです。このプロジェクトは環境省の支援を受けており、パワーデバイスの性能と歩留まりの向上が期待されています。豊田合成とそのパートナーは、政府、大学、産業界と連携し、パワーエレクトロニクス用途向けの大口径GaN基板の開発と規模拡大をさらに進めていく予定です。高品質な薄膜とデバイスの製造能力は、ハイテク製造への投資を促進する政府の先進的な政策と半導体業界内のパートナーシップによって支えられるでしょう。また、スタートアップ企業、既存メーカー、大学、多国籍企業からなる協働的なエコシステムが形成されており、プロセスと材料のイノベーションを推進しています。

東京は、複数の重要な要素に支えられ、着実な成長を遂げています。半導体製造、電気研究開発(R&D)、先端材料開発の主要拠点として、精密成膜装置に対する需要は根強いものがあります。ALD装置の主要メーカーやサプライヤーの多くが、東京内または近隣に研究開発・生産拠点を設けており、先端世代のALDシステムの迅速な導入を可能にしています。また、ロジック、メモリ、人工知能(AI)向け半導体製造における、この地域での進歩も、これらのデバイスが高度なコンフォーマル性を備えた原子スケールの薄膜プロセスを必要とすることによる需要の拡大を牽引しています。さらに、東京には新興ベンチャー企業、企業の研究所、多国籍企業からなる強力なエコシステムがあり、ALD技術の進化を支えています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Rapidus Corporation

- 消費単位(量)

- 原子層堆積装置調達に割り当てられた収益の割合

- 原子層堆積装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Renesas Semiconductor Manufacturing Co., Ltd.

- 消費単位(量)

- 原子層堆積装置調達に割り当てられた収益の割合

- 原子層堆積装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sony Semiconductor Solutions Corporation

- 消費単位(量)

- 原子層堆積装置調達に割り当てられた収益の割合

- 原子層堆積装置への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の原子層堆積装置市場:成長要因と課題

日本の非接触生体認証技術市場の成長要因ー

- パワーエレクトロニクスとワイドバンドギャップ半導体への注目の高まり:日本は、特に自動車、産業、エネルギー分野におけるパワーエレクトロニクスの世界的リーダーです。炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ材料の採用が加速しており、ゲート絶縁膜やパッシベーション層用の高精度薄膜堆積技術に対する需要が高まっています。ALD(Ald-Ald)の優れた膜品質と界面制御により、パワーエレクトロニクスデバイスは高電圧・高温環境下でも高性能を発揮します。電気自動車や省エネ製品の普及に伴い、信頼性の高いパワー半導体への需要が高まっています。日本のメーカーは、厳しい耐久性と効率基準を満たすためにALDを採用しており、従来の半導体プロセスを超えた用途へのALDの採用がさらに進んでいます。

- 自動車および産業分野における高信頼性デバイスへの需要の高まり:日本の自動車および産業用エレクトロニクス分野では、非常に高い信頼性と長い製品ライフサイクルが求められています。ALD成膜は、デバイスの安定性、耐腐食性、熱性能を向上させます。これらの機能は、車両や産業機器などの過酷な環境で使用されるデバイスにとって特に重要です。車載エレクトロニクスが徐々に高度化するにつれ、メーカーはより厳格なプロセス制御を求めています。その結果、ALDは大量生産において一貫した膜品質を提供し、故障の可能性を低減するのに役立ちます。そのため、多くの日本のサプライヤーは、ALDを自動車業界および電子機器業界の厳しい要件を満たす効率的な方法と見ています。

当社の日本の非接触生体認証技術市場調査によると、以下はこの市場の課題です。

- 高額な装置コストとプロセスの複雑さ:ALD装置は、その洗練された設計、精密制御システム、そして高度なプロセス能力のために、多額の設備投資を必要とします。また、ALDプロセスはより複雑になる可能性があり、従来の成膜方法で同じ製品を生産する場合よりも、特定の生産サイクルが長くなります。その結果、全体的な生産能力と生産ユニット数が低下し、生産プロセス全体が遅延します。小規模な工場や研究機関では、ALDシステムの導入または拡張にかかる予算が限られている場合があります。さらに、既存の製造ラインにALD装置を統合するには、専門知識が必要です。そのため、ALD装置の導入コストと複雑さは、コスト重視の業界分野におけるALD装置の導入を制限する要因となります。

- 量産におけるスループットの限界とスケーリングの課題:ALDは高品質な膜を生成しますが、連続プロセスのためスループットが低下する可能性があります。日本の半導体メーカーは、精度と効率性を維持しながら、量産に向けてALDプロセスをスケーリングするという課題に直面しています。スループットの制約は、運用コストの増加や生産スケジュールの遅延につながる可能性があります。これらのスケーリングの課題を解決することは、ALDの普及拡大に不可欠です。

この市場の主要な成長要因のいくつかを理解します。

日本の原子層堆積装置市場のセグメンテーション

装置タイプ別(枚葉ALD、バッチALD、空間ALD、ロールツーロールALDシステム)

枚葉ALDは、プロセス制御、柔軟性、そして高スループット製造プロセスへの統合性といった大きな利点により、日本の原子層堆積装置市場において46%という最大のシェアを占めると推定されています。さらに、この優位性は、ロジック、メモリ、そして3Dデバイスアーキテクチャにおいて、精密で均一な薄膜形成が不可欠となる先端半導体製造への旺盛な需要によって支えられています。例えば、東京エレクトロン(TEL)は2024年7月、最先端の半導体微細化と多様な成膜材料に対応するため、Episode1およびEpisode 2DMRを含むEpisodeシリーズ枚葉成膜装置を発売しました。同社は、これらのシステムがAI半導体や3Dメモリデバイスなどの次世代デバイス構造の生産性とプロセス制御を向上させることを強調しました。 TELはまた、高精度半導体製造におけるスループットと効率のさらなる向上を目指し、2026年にEpisode2QMRクアッドウェーハシステムを導入し、ラインナップを拡充する計画を発表しました。これらの高度なプロセス能力と、より大きなウェーハサイズへの対応能力により、枚葉式ALDは、バッチ式やロールツーロール式プロセスと比較して、集積回路の先端製造に最適なアプローチとなっています。

最終用途別(半導体製造、電子機器製造、エネルギー・電力、ヘルスケア、産業製造)

ALD装置は先端チップ製造に不可欠であるため、半導体製造分野は日本の原子層堆積装置市場において大きなシェアを占めると予想されています。ALDは、ロジック、DRAM、3Dメモリ技術に使用される高誘電率絶縁膜、ゲートスタック、パッシベーション層、コンフォーマルコーティングに必要な極薄膜を原子レベルで制御することを可能にします。日本およびアジア太平洋地域の半導体工場が先端ノードおよび次世代アーキテクチャへの投資を進めるにつれ、ALD装置に対する需要も高まっています。精密な成膜、デバイスの小型化、そして製造歩留まりの向上への重点が、半導体製造におけるALDシステムの普及を促進しています。

当社の日本の原子層堆積装置市場の詳細な分析には、以下のセグメントが含まれています。

|

セグメント |

サブセグメント |

|

装置タイプ別 |

|

|

技術別 |

|

|

最終用途別 |

|

|

アプリケーション別 |

|

日本の非接触生体認証技術市場を席巻する企業:

日本企業は、技術的専門知識、強力な現地拠点、そして半導体メーカーとの緊密な関係を活用することで、原子層堆積(ALD)装置市場を席巻しています。これらの企業は、次世代半導体製造の厳密な要件を満たす、枚葉式、プラズマ強化型、サーマルALD装置といった先進的なシステムを提供することで、リーダーシップを発揮しています。さらに、強力なアフターサービス、サービスネットワーク、そして日本国内での現地生産体制を維持することで、ダウンタイムの最小化と迅速な導入を実現しています。また、ALDシステムを大規模製造工程に容易に統合できることも、競争力を高めています。

日本の非接触生体認証技術市場における主要企業は以下のとおりです。

- Tokyo Electron Limited (Tokyo)

- Canon Anelva Corporation (Kawasaki)

- Hitachi High‑Tech Corporation (Tokyo)

- Kokusai Electric Corporation (Tokyo)

- Applied Materials, Inc. (Tokyo)

以下は、日本の非接触生体認証技術市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2023年7月、Kioxia Corporation は、3D磁気デバイスの製造におけるALD技術の大幅な進歩を発表し、最先端メモリ技術開発への継続的な取り組みを示しました。同社は、改良されたALDプロセスによって、制御された磁気特性を持つ強磁性金属層を精密に堆積できる仕組みを詳しく説明しました。これは、3D LSIや磁気RAMといった将来の高密度メモリアプリケーションの重要な実現要因となります。 Kioxiaは、この開発が材料性能の向上に貢献し、次世代メモリアーキテクチャに大きな影響を与える可能性があると強調しました。この技術革新は、新興メモリおよびデバイス技術におけるイノベーションに焦点を当てた、同社の幅広い研究開発トピックの一部として取り上げられました。

- 2023年2月、Rapidus Corporationは、最先端の半導体製造施設の建設地として北海道千歳市を選定しました。これは、国内における先進的な半導体製造拠点の再構築に向けた日本の取り組みにおける重要な一歩となります。同社は、強固なインフラと生活の質を第一にこの立地を選択し、日本政府が必要な計画と予算を承認次第、工場の開発を進める予定です。ラピダスはIBMと提携し、画期的な2ナノメートルノード技術を共同で開発しており、この新工場で導入されます。ラピダスは2025年に試作生産ラインを立ち上げ、2020年代後半には量産に移行し、日本の半導体エコシステムと先進技術力の向上に貢献する予定です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針