当社の信頼できる顧客

日本の自動車用ベルト市場調査、規模、傾向のハイライト(予測2026ー2035年)

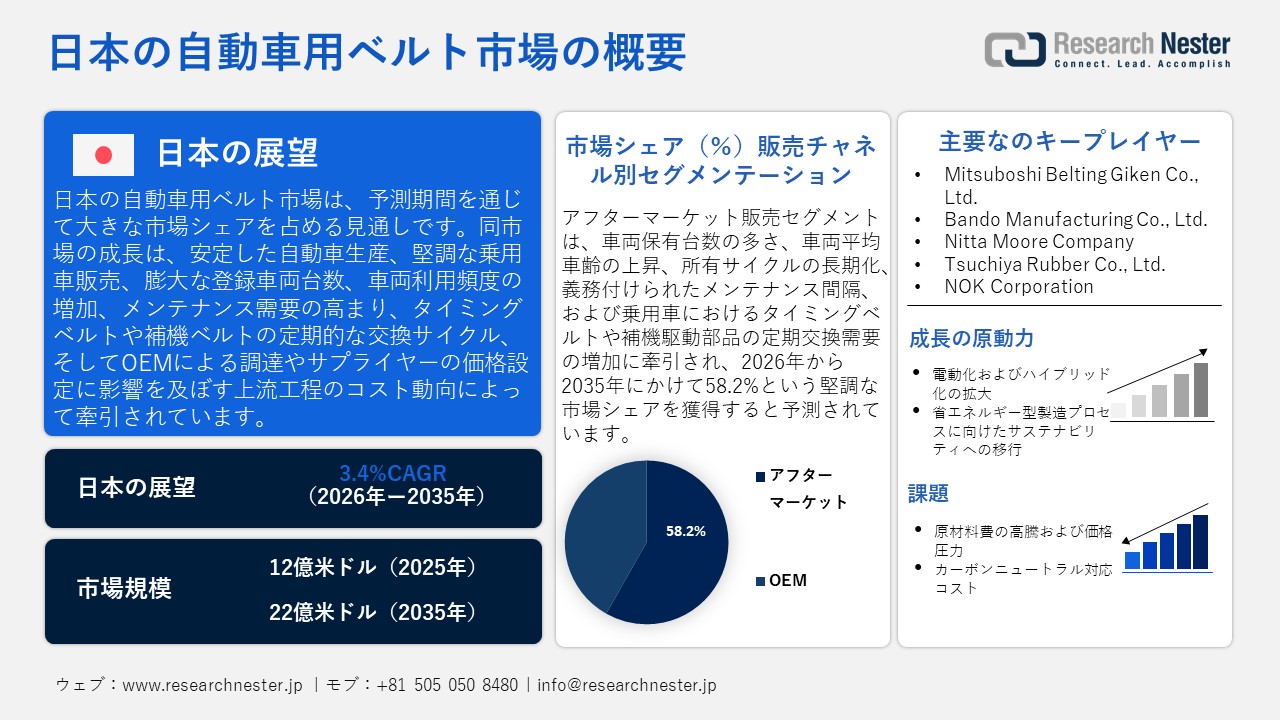

日本の自動車用ベルト市場規模とシェアは、2025年には12億米ドルと推定され、2035年末には22億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)3.4%で成長が見込まれています。2026年には、日本の自動車用ベルトの業界規模は13億米ドルに達すると予想されています。

日本の自動車用ベルト市場は、予測期間中に上昇傾向を示すと予想されます。これは、製造される車両の台数が安定しており、部品の需要を支えるのに十分であると見込まれるためです。2024年に発表された日本自動車工業会の報告によると、日本における自動車の総生産量は高水準にあり、国内販売台数は4.78百万台で、その大部分が乗用車で占められていました。これは、OEM生産の継続とすべての車両システムにおける自動車部品の需要が続いていることを示しています。さらに、市場は使用中の車両の台数によって補完されており、これがアフターマーケットの交換需要に直接寄与しています。CEICデータによると、2024年時点で日本には約78,743,110台の登録車両があり、これは自動車パークにおけるタイミングベルトおよびアクセサリーベルトの大規模かつ繰り返しの交換サイクルを示しています。さらに、車両交通量の増加、メンテナンス要件の増加、乗用車および商用車の需要の増加も、国内市場の成長を促進しています。2026年2月の日本銀行CGPIレポートによると、生産者物価指数は128.3(2020年=100)で、前年比成長率は2.0%であり、ベルトなどのゴム製自動車部品を含む工業製品に対する上流コスト圧力を反映しており、これによりOEM調達およびサプライヤーの価格構造に影響を与えています。

日本の自動車用ベルト市場のサプライチェーンは、石油化学原料、ゴム加工、自動車製造を結ぶ高度に統合されたプラットフォーム上に構築されています。国内の化学品生産は上流供給を支えており、ベルトを製造するために必要な合成ゴムやその他の材料を提供しています。経済産業省の報告によると、2024年の化学産業生産指数は101.1(2020年=100)であり、上流の生産が安定していることを示唆しています。さらに、日本は天然ゴムの輸入に依存して地元の生産を補っています。中間加工活動は安定しており、METIは2024年のゴムおよびプラスチック製品の生産指数が98.7(2020年=100)であり、これは安定した部品生産能力を示しています。さらに、自動車用ベルトのサプライチェーンは、日本の物流システムに基づいており、道路輸送に大きく依存しています。自動運輸およびオープンシステム協会の報告によると、国内輸送能力は43億メトリックトンであり、その91%以上がトラックによって行われており、これらのトラックは製造クラスター内で原材料や部品を移動させるために使用されています。このトラック依存は非常に大きく、組立ラインやネットワークへのベルトのタイムリーな供給を確保するのに役立っています。

日本の自動車用ベルト市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

3.4% |

|

基準年市場規模(2025年) |

12億米ドル |

|

予測年市場規模(2026年) |

13億米ドル |

|

予測年市場規模(2035年) |

22億米ドル |

|

地域範囲 |

|

日本の自動車用ベルト市場 – 地域分析

日本の自動車用ベルト市場は、国内の自動車および産業製造業の重要な一部であり、車両製造と自動車輸出供給チェーンを促進しています。日本は最も工業化された経済の一つであり、自動車組立システムの効率を確保するために精密部品に依存しています。日本貿易振興機構のデータによると、製造業は日本のGDP全体の約20%を占めており、自動車用ベルトの部品市場としての強固な産業基盤を示しています。自動車用ベルトの主なアプリケーションには、乗用車、商用車、産業機械が含まれ、ハイブリッドシステムでのアプリケーションも増加しています。

さらに本件においても、経済産業省がデジタルトランスフォーメーションやエネルギー効率化に向けた取り組みを通じて産業競争力の強化を推進していることから、政府の政策が重要な促進要因となっています。日本のエネルギー移行政策は、製造業のみならず、産業化全般におけるコスト構造を決定づける原動力となっています。2025年3月に経済産業省が公表したデータによると、エネルギー移行に伴うエネルギーシステム全体のコスト増大を受け、2025年度における再生可能エネルギー賦課金の単価は1kWhあたり3.98円となる見込みです。

さらに、産業活動における非化石エネルギー源の増加により、日本では産業の持続可能性成長率が増加しています。2025年4月に発表された経済産業省の報告によると、エネルギー転換の文脈において日本ではクリーンエネルギー源へのシフトが進み、2023年には電力の31.4%が非化石エネルギー源から生成されました。将来的には、車両の需要と国の持続可能な政策に基づく変化により、市場の安定性が見込まれます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用ベルト調達に割り当てられた収益の割合

- 自動車用ベルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用ベルト調達に割り当てられた収益の割合

- 自動車用ベルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用ベルト調達に割り当てられた収益の割合

- 自動車用ベルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用ベルト調達に割り当てられた収益の割合

- 自動車用ベルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用ベルト調達に割り当てられた収益の割合

- 自動車用ベルトへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用ベルト市場:成長要因と課題

日本の自動車用ベルト市場の成長要因ー

- 電動化とハイブリッドの拡大:日本における電動モビリティは、自動車用ベルト市場におけるコンポーネントの需要傾向を変化させており、排除するのではなく、変化させています。特にハイブリッド車は、熱管理や電力分配などのベルト駆動の補助システムを依然として使用しており、高性能で長寿命のベルトシステムが求められています。2024年6月にMETIが発表した報告書によると、2023年度の新車販売においてハイブリッド電気自動車(HEV)は約50%を占めており、日本の自動車市場におけるハイブリッド技術の優位性を反映しています。この動きは、OEMおよびアフターマーケットの両セグメントにおいて、技術革新と長期的なボリューム需要を生み出しています。さらに、2024年5月に発表されたMETIの報告書によると、2023年のEV販売比率は全体の販売に対して11.5%に増加しており、これは電動化の加速を示す証拠です。この変化は、ハイブリッドおよびフレキシブル車両設計における補助ベルトシステムのニーズに応え、自動車用ベルト市場は引き続き成長しています。

- エネルギー効率の高い製造プロセスへの持続可能性の移行:日本における持続可能性の取り組みは、自動車用ベルト業界にも影響を与え、低排出材料およびエネルギー効率の高い製造プロセスへの移行を加速させています。業界への圧力とカーボンニュートラルを求める規制要件が、自動車部品メーカーに対して、より耐久性があり、摩擦が少なく、エネルギー効率の良い部品の再設計を促しています。さらに、生産および流通プロセス全体で環境への影響を最小限に抑えるために、サプライチェーンが効率化されています。さらに、日本の環境省によると、2022年度の日本の温室効果ガス排出量は1,085百万トンのCO2換算と報告されており、これは排出削減の必要性の程度と、ベルトなどの効率的な自動車部品が国家の脱炭素戦略の実行において重要であることを示しています。

当社の日本の自動車用ベルト市場調査によると、以下はこの市場の課題です。

- 原材料費の上昇と価格圧力:原材料費の上昇は、特に石油化学製品やゴムベースの原材料に依存しているため、日本の自動車用ベルトメーカーに大きな負担をかけています。そのような材料の価格の変動性は、生産プロセスの計画に影響を与え、自動車OEMとの長期契約に基づくサプライヤーのコスト予測可能性を低下させます。高コストへの転嫁の柔軟性が欠けているため、自動車業界の固定または事前交渉済みの価格契約により、メーカーはマージンを圧縮する余地がほとんどあります。これは、世界的なサプライチェーンの混乱や調達コストを増加させる可能性のある為替変動によっても悪化しています。

- カーボンニュートラル対応コスト:カーボンニュートラル達成に向けた目標への準拠は、自動車用ベルトメーカーにとって構造的な障壁となっており、よりクリーンな生産手法や環境に配慮した素材への多額の投資を必要とします。規制による圧力により、企業はエネルギー利用、資材調達、廃棄物処理といった生産プロセス全般において、排出量の削減を余儀なくされています。こうした変革には通常、既存設備の近代化、再生可能エネルギー源の活用、そして環境適合性を高めるための製品設計の見直しなどが含まれます。これらの取り組みは長期的な持続可能性に寄与する一方で、中小規模のサプライヤーにとっては、短期的な設備投資や運用コストの増大を招くとともに、業務の複雑化をもたらすことになります。さらに、絶えず変化する環境規制を遵守するためには、継続的なモニタリングと調整が不可欠であり、これが企業のリソースに対してさらなる負荷をかけることとなります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用ベルト市場のセグメンテーション

販売チャネル別(アフターマーケット、OEM)

アフターマーケットセグメントは、2035年までに58.2%の最大市場シェアを持つと予測されており、これは定期的なタイミングベルトやアクセサリーの交換を必要とする広範な車両フリートの存在に起因しています。2023年の日本自動車工業会の日本自動車産業レポートによると、2022年の乗用車の平均年齢は13.84年に増加し、車両が長期間保持されることを示しています。そのため、メンテナンスや交換が必要となり、日本の自動車用ベルト市場におけるアフターマーケットが活性化しています。さらに、日本の車両フリートには多くの乗用車がありました。2023年に発表された国土交通省道路局の報告書によると、2021年に運行中の乗用車の数は61,917,112台で、登録車両総数は76,535,281台でした。これにより、定期的なメンテナンスや部品交換のための相当な車両パークが形成され、日本の自動車用ベルト市場におけるアフターマーケットを促進しています。

素材タイプ別(EPDM、ゴム、ポリウレタン、アラミド補強)

EPDM素材セグメントは、2026年から2035年までの予測期間中に、通常のゴムベルトと比較して優れた耐久性、耐熱性、および長寿命を持つため、substantialな収益シェアを占めると予想されています。EPDMゴムベルトは、自動車の補助駆動システムで使用される際に、優れた柔軟性、亀裂の形成の減少、そして寿命の延長を提供します。産業分野の技術的要件に基づくと、現代のEPDMゴムベルトは、柔軟性の向上により、従来のネオプレンゴムベルトと比べてより耐久性があります。例えば、バンドーケミカルによると、EPDMベースのVリブベルトは−60°Cから140°Cの広い温度範囲で動作し、従来のCRゴムベルトと比べて亀裂耐性が向上しています。さらに、EPDMゴムベルトは熱、オゾン、そして大気条件に対して高い耐性を提供します。

当社の日本の自動車用ベルト市場の詳細な分析には、次のセグメントが含まれます。

|

販売チャネル別 |

|

|

素材タイプ別 |

|

|

製品タイプ別 |

|

|

車両タイプ別 |

|

日本の自動車用ベルト市場を席巻する企業:

日本の自動車用ベルト市場は中程度に統合されており、地元のメーカーはOEMとの取引や高度なポリマーデザインに注力しています。Mitsuboshi Belting、Bando Chemical Industries、Nitta Corporationなどのメーカーは、主にEPDMベルト、低騒音リブドベルト、エンジンのコンパクト化の製造に取り組んでいます。さらに、容量の強化、EV用ベルトデザイン、および耐久性のあるアクセサリードライブの開発は、日本の自動車用ベルト市場で活動するメーカーが採用している戦略の一部です。さらに、市場のメーカーは、OEM契約を取得し、アフターマーケットネットワークを確立するために、地元の自動車メーカーとの提携に注力しています。さらに、メーカーは軽量化、高耐熱性、オイルインベルトタイミングシステムの実現に向けて努力しています。

日本の自動車用ベルト業界における主要なプレーヤーは以下の通りです。

- Mitsuboshi Belting Ltd. (Kobe)

- Bando Chemical Industries, Ltd. (Kobe)

- Nitta Corporation (Osaka)

- Unitta Co., Ltd. (Osaka)

- Gates Unitta Asia Co., Ltd. (Osaka)

- Mitsuboshi Belting Giken Co., Ltd. (Kobe)

- Bando Manufacturing Co., Ltd. (Kobe)

- Nitta Moore Company (Osaka)

- Tsuchiya Rubber Co., Ltd. (Shizuoka)

- NOK Corporation (Tokyo)

以下は、日本の自動車用ベルト市場における各企業の対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年4月、NYK Line、NYK Trading Corporation、Rexxam Co., Ltd.は、99.5%のリサイクルポリエステル繊維で作られた新しい車両ラッシングベルトエコクラスパーを導入しました。 これらのベルトは車両運搬船で輸送中の車を固定するために使用されており、環境への影響を大幅に削減する効果があります。 従来のベルトと比較して、これらのベルトは温室効果ガスの排出量を約28.3%削減し、持続可能な物流を促進しますが、自動車輸送における強度、耐久性、安全性のいずれも損なうことはあります。

- 2024年4月、Bando Chemical Industriesは、世界初のセルロースナノファイバー強化ダブルコグベルトを発売しました。ベルトはモーターサイクルや高性能車両に適合するように設計されており、重負荷にさらされる際により高い伝達能力と耐久性を持っています。軽量なセルロースナノファイバーはベルトの総重量を軽減し、エネルギー効率を向上させ、CO2排出量を減少させます。この技術は持続可能なモビリティに寄与し、厳しい自動車の使用条件において高い性能と信頼性を提供します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針