当社の信頼できる顧客

日本の電気自動車充電ステーション市場調査、規模、傾向のハイライト(予測2026ー2035年)

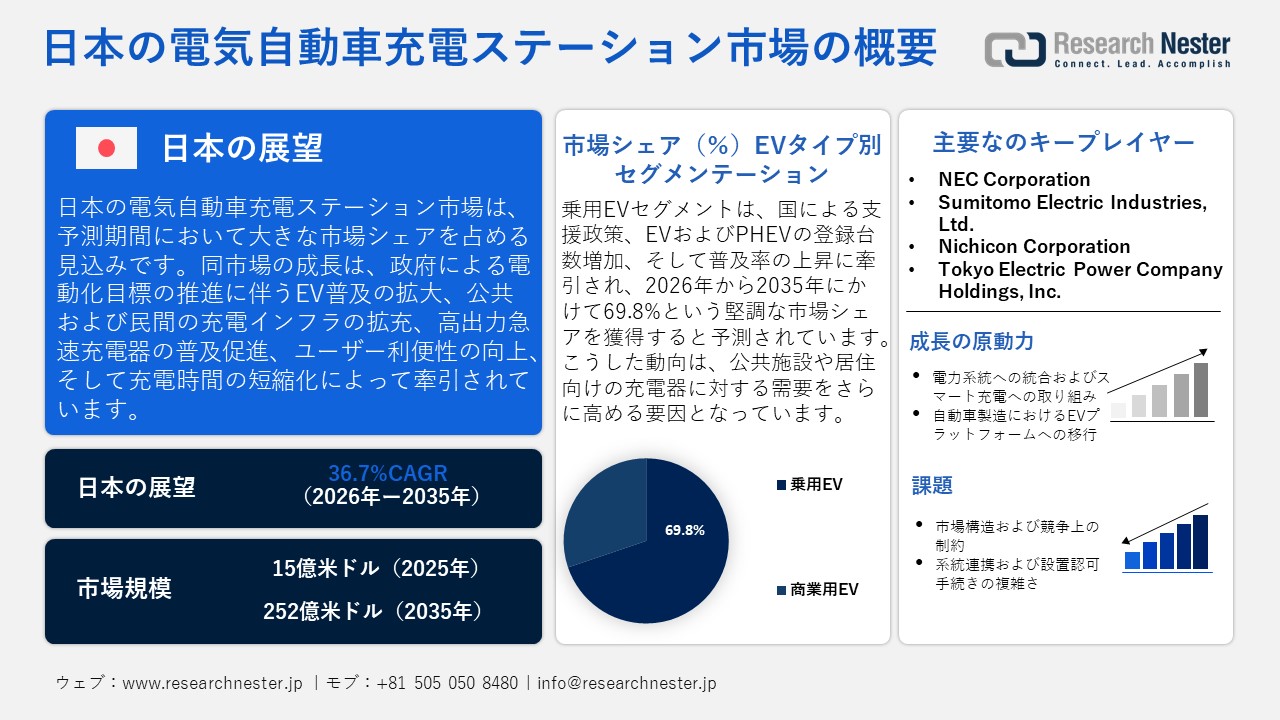

日本の電気自動車充電ステーション市場規模とシェアは、2025年には15億米ドルと推定され、2035年末には251億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)36.7%で成長が見込まれています。2026年には、日本の電気自動車充電ステーションの業界規模は19億米ドルに達すると予想されています。

日本の電気自動車充電ステーション市場は、主に国の電化目標によって推進され、電気への移行を促進し、充電ステーションの需要を刺激することから、予測期間中に大きな成長が期待されています。METIによって定められた目標に従い、日本政府の目標は2035年までに国内で販売されるすべての新車を完全に電動化することです。商用車に関しては、小型EVが2030年までに全体の20ー30%を占め、2040年までに100%に達すると予測されていますが、大型EVの台数は2020年代に5,000台に達すると予測されています。インフラの展開に関する目標は、充電スタンドの数の拡大を含み、EVの公的および民間部門のカバレッジと発展を広げることを促進し、日本における電気自動車充電ステーションの需要を促進します。

経済産業省によると、政府は2030年までに充電器の設置台数を300,000台に増やすという野心的な目標を設定しており、これは以前の推定の150,000台からの増加です。2024年度時点で、約68,000基の充電器が設置されており、わずか1年で約28,000基が追加されました。これにより、電気自動車の普及と市場規模の成長が促進されています。さらに、高出力の充電器や使いやすい充電器に対する関心が高まることで、ユーザー体験が向上し、充電時間が短縮されるため、そのような技術への投資が促進されています。2023年10月に発表されたMETIの報告書によると、展開ガイドラインは、高速道路の回廊沿いに≥90 kWの急速充電器、150 kWのマルチポート充電器、および都市部に≥50 kWの充電器の使用を奨励しており、これにより充電時間が短縮され、より多くのEV利用が促進されます。これにより、さらなる投資が促進され、日本の電気自動車充電ステーション市場の成長を助けます。

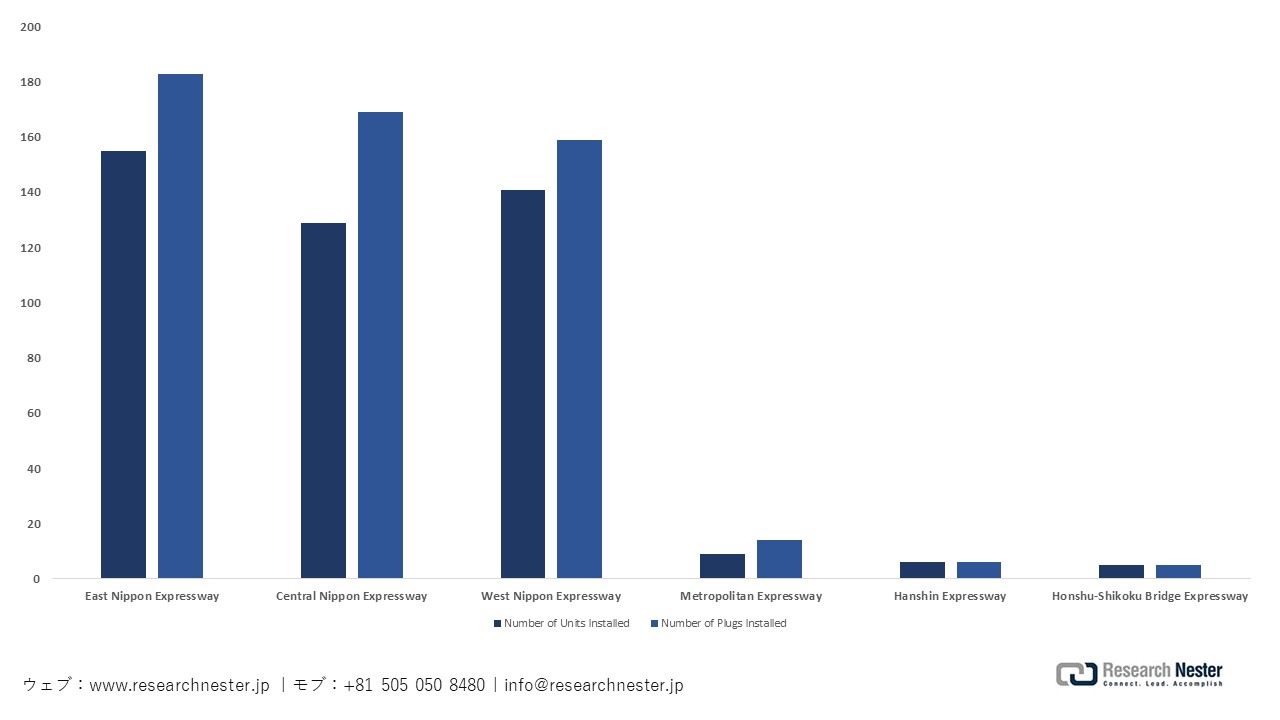

日本の電気自動車充電ステーション市場のサプライチェーンは、インフラプロバイダー、機器ベンダー、そして高速道路サービスエリア施設の協力的な展開によって促進されています。2023年7月に公正取引委員会が発表した報告書によると、2023年3月時点で、日本の高速道路サービスエリアおよび駐車場施設において、536台の充電器を含む445の電気自動車充電ステーションが設置されています。これには、東日本高速道路の155台、中日本高速道路の129台、西日本高速道路の141台が含まれており、交通ルートにおける電気自動車充電ステーションの体系的な展開を反映しています。それには、パワーエレクトロニクス、コネクタコンポーネント、電力網統合機器の購入、および電気自動車充電ステーションネットワークプロバイダーによる組み立てと設置が含まれます。さらに、日本のEV充電ステーションチェーンは、高速道路沿いに設置される50 kW以上の急速充電器に対する補助金の提供に依存していますが、標準充電器には充電ハードウェアのコストの半分以下の補助金が提供されます。設置ガイドラインに関しては、各ステーションの総駐車容量の約1.5%に相当する最大10台のユニットを設置することが可能です。高速道路インフラを通じたこのような設置パイプラインは、マルチポート充電器と組み合わせることで、ハードウェアデバイスの調整された調達と設置の兆候であることが明らかになります。

日本の高速道路におけるEV充電インフラの展開(2023年3月)

出典:公正取引委員会、2023年

日本の電気自動車充電ステーション市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

36.7% |

|

基準年市場規模(2025年) |

15億米ドル |

|

予測年市場規模(2026年) |

19億米ドル |

|

予測年市場規模(2035年) |

251億米ドル |

|

地域範囲 |

|

日本の電気自動車充電ステーション市場 – 地域分析

日本の電気自動車充電ステーション市場は、国家経済および産業の文脈においてますます重要になっています。国際エネルギー機関(IEA)によると、日本は2030年までに150,000の公共EV充電ポイントを設置することを目指しており、その中には30,000の急速充電器が含まれています。2030年までに160,000、2035年までに190,000の充電ポイントが予測されています。国内のEV充電ステーション市場はさらに拡大し、業界の長期的な成長を支えると期待されています。さらに、日本でEV充電インフラが集中的に発展している都市は、東京、大阪、横浜、名古屋、福岡です。これらの都市は、比較的高いEV普及率と大規模な人口を特徴としており、広範な充電器インフラが必要です。さらに、これらの都市では公共充電器だけでなく、準公共充電器の設置にもかなりの投資が行われています。公式データによると、日本の主要都市はEV充電インフラの発展をリードしており、特に東京、愛知、大阪、神奈川、福岡がそれぞれ1,809、1,598、1,356、1,374、そして938のEV充電スポットを有しています。

さらに、サプライチェーンの進展には、充電器の製造能力の向上や部品の調和を図る試みが含まれていますが、サプライチェーンの不足を防ぐ試みは、政府レベルでの購買政策や日本国内でのインセンティブによって支えられています。METIの報告によると、日本には現在約12,000の急速充電器ステーションと56,000のAC充電器ステーションがあります。この数は、METIがゼンニンおよび充電器を運営する企業から収集したデータに基づいて推定したものであり、全国的なEV充電インフラの大幅な拡充を反映しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Apple Park Co., Ltd.

- 消費単位(量)

- 電気自動車充電ステーション調達に割り当てられた収益の割合

- 電気自動車充電ステーションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- AstraZeneca K.K.

- 消費単位(量)

- 電気自動車充電ステーション調達に割り当てられた収益の割合

- 電気自動車充電ステーションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Imperial Hotel Tokyo

- 消費単位(量)

- 電気自動車充電ステーション調達に割り当てられた収益の割合

- 電気自動車充電ステーションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kobe Airport

- 消費単位(量)

- 電気自動車充電ステーション調達に割り当てられた収益の割合

- 電気自動車充電ステーションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- WILLER EXPRESS

- 消費単位(量)

- 電気自動車充電ステーション調達に割り当てられた収益の割合

- 電気自動車充電ステーションへの支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の電気自動車充電ステーション市場:成長要因と課題

日本の電気自動車充電ステーション市場の成長要因ー

- グリッド統合とスマートチャージングの取り組み:スマートチャージングとグリッド統合の取り組みが、充電ステーションの運用を給油以上に拡大させる新たなトレンド。双方向充電器とエネルギー管理システムは、このような取り組みを通じてますます導入されています。電力会社や充電ステーションを運営する他の企業は、ますますインテリジェントなインフラの構築に焦点を当て、高度な充電設備を求めています。例えば、2024年1月に、Shizen Energyは186台の電気自動車に接続されたV2H双方向充電器を活用して、需要応答とバランシングサービスを統合する取り組みをバーチャル発電所の一環として開始しました。これは、スマート充電/グリッド統合型EV充電ステーションの開発の枠組み内で行われ、車両の制御精度が90%に達しました。 さらに、新エネルギー・産業技術総合開発機構は、日本のグリーンイノベーション基金の下で、車両からグリッド(V2G)およびスマート充電のデモンストレーションを支援しており、この基金はEVとグリッドの統合を含む脱炭素技術に約2兆円を割り当てています。

- 自動車製造業のEVプラットフォームへのシフト:自動車業界は現在、急速充電が可能な電気自動車の製造に注力しています。車両の電力需要の増加は、高度な充電ステーションの必要性の増加をもたらします。2023年9月に発表された日本政府が作成した報告書によると、2023年に導入された800V電気自動車プラットフォームは、既存の400Vプラットフォームから電圧を引き上げ、400kmの航続距離を持つ車両の充電時間が40分から20分に短縮されるとのことです。高電圧プラットフォームには高電圧充電器が必要となるため、日本の電気自動車充電器市場ではインフラが急速に整備されるでしす。さらに、電気自動車の生産が増加することで、高速道路、都市、そしてフリートステーションでの充電目的のためのインフラ需要も増加します。この車両製造と充電能力の調和の取れた拡大は、コネクタ、冷却システム、および高出力コンバータの調達を強化し、日本のEV充電ステーション市場の成長を促進しています。

当社の日本の電気自動車充電ステーション市場調査によると、以下はこの市場の課題です。

- 市場構造と競争制約:日本の電気自動車充電ステーション市場には、インフラを設置するために必要な重要な場所の高速道路、ショッピングセンター、市内モビリティハブなどの所有権集中により、いくつかの制約があります。これらの頻繁に利用される地点の限られた利用可能性は、新規参入者の市場への参入を妨げ、調達オプションを減少させます。集中化は、企業が通常既存の充電技術インフラに合わせるため、さまざまな充電技術の採用を妨げます。小規模な製造業者は契約を獲得するのが難しく、その結果、利益率が低くなります。さらに、サイト所有者と充電会社との長期契約はインフラの近代化を妨げています。

- 電力系統との調整および設置承認手続きの複雑さ:日本におけるEV充電ステーションの設置は、電力系統の容量不足や、設置承認を得るための手続きの煩雑さといった課題に直面しています。高出力の充電器は多大な電力を消費するため、多くの場合、配電線の増強、変圧器の交換、さらには新たな電力系統設備の建設が必要となります。これにより、プロジェクト完了までの期間が長期化し、充電ステーションの製造業者や供給業者にとって不確実性が生じることになります。電力系統の容量が限られている都市部や、新たな送電線の敷設が必要となる高速道路沿いなどでは、設置プロセスが遅延する傾向にあります。こうした状況は充電ネットワークの拡大に影響を及ぼし、製造業者が高出力充電システムを展開することを困難にしています。

この市場の主要な成長要因のいくつかを理解します。

日本の電気自動車充電ステーション市場のセグメンテーション

EVタイプ別(乗用EV、商業用EV)

乗用EVセグメントは、電動軽自動車の使用に焦点を当てたさまざまな国家政策や取り組みにより、2035年までに最大の市場シェア69.8%で成長すると予想されています。次世代自動車推進センターによると、日本の電気乗用車は2023年に191,613台から2024年に214,512台に増加し、PHEVは252,552台から287,352台に増加し、電動乗用車全体の成長率は前年比16.5%となりました。その結果、乗用電気自動車の数が増加し、16.5%の成長を遂げたため、電気自動車充電インフラの需要が増加しました。さらに、乗用電気自動車が増えると、目的地充電器、公共充電器、家庭用充電器などの充電器の数も増えることになります。国際貿易協会のデータによると、2025年11月に発表されたもので、日本における乗用電気自動車の販売台数は、2021年の約21,693台から2022年には58,813台に増加し、2023年には88,535台に達した後、2024年には59,736台に減少しました。一方で、電気自動車充電ステーション市場は、増加する車両数を支えるために並行して拡大しました。

インストールタイプ別(公共充電、プライベート充電、職場充電)

公共充電セグメントは、2026年から2035年までの予測期間中に着実に成長することが予想されます。これは、EV所有者が自宅にプライベート充電器を持っていない日本のあらゆる地域で使用できる公共EV充電器の利用可能性によるものです。公式なEVインフラデータによると、2026年1月に発表されたデータによれば、日本全国に設置された公共EV充電ステーションは約25,890基で、2025年3月時点で昨年の数値と比較して約4,500基の増加が見られました。これは、公共充電ステーションの利用可能性が徐々に年々増加し、家庭にプライベートなEV充電ステーションを持たない人々にとってEVがよりアクセスしやすくなることを示しています。公共充電ステーションは、共有利用、長距離移動の必要性、高密度都市における居住用充電ステーションの不足のため、通常より効率的に利用されます。

当社の日本の電気自動車充電ステーション市場の詳細な分析には、次のセグメントが含まれます。

|

EVタイプ別 |

|

|

インストールタイプ別 |

|

|

充電ステーションタイプ別 |

|

|

コネクタと充電レベル別 |

|

日本の電気自動車充電ステーション市場を席巻する企業:

日本のEV充電ステーション市場は、産業の巨人やエネルギー技術企業間の激しい競争が特徴です。大阪のPanasonicや東京のMitsubishi Electricなどの企業は、製造能力を活かしてACおよびDC充電ステーションの両方を提供しています。一方、刈谷に本社を置くDenso Corporationと東京のHitachiは、インテリジェントグリッド技術を適用しています。ENECHANGEも東京に本社を置き、ソフトウェアソリューションを使用して充電ステーションの利用を最適化しています。戦略的な協力、急速充電システムへの投資、そして電力供給者との協力を通じて、企業は市場での製品の競争力を高めています。

日本の電気自動車充電ステーション業界における主要なプレーヤーは、以下の通りです。

- Panasonic Holdings Corporation (Osaka)

- Mitsubishi Electric Corporation (Tokyo)

- Denso Corporation (Kariya)

- Hitachi, Ltd. (Tokyo)

- Toshiba Corporation (Tokyo)

- NEC Corporation (Tokyo)

- Sumitomo Electric Industries, Ltd. (Osaka)

- Nichicon Corporation (Kyoto)

- Tokyo Electric Power Company Holdings, Inc. (Tokyo)

- ENECHANGE Ltd. (Tokyo)

以下は、日本の電気自動車充電ステーション市場における各企業の対象領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年4月、Terra Charge Co., Ltd.は、横浜地域にある相鉄ビルマネジメント株式会社が所有する2つの商業施設の駐車場に新しい急速充電システムを2台導入しました。これらの急速充電器はそれぞれ50kWの容量を持ち、横浜駅西口地下駐車場と港南台バードに設置されています。この充電システムは、都市内の商業施設でのEV利用を促進し、テラチャージの全国ネットワークの拡大に寄与することが期待されています。

- 2025年12月、Kansai Airports Groupは、神戸空港の駐車場1号に新しい電気自動車充電システムEV ENECHANGEを導入しました。この充電システムには、各6kW AC容量の充電ステーションが5つあり、Type 1コネクタを備えています。EV ENECHANGEアプリを通じて、EVドライバーが充電ポイントの空き状況を監視し、充電スケジュールを計画できるようになると期待されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針