当社の信頼できる顧客

日本の自動車用ロボット市場調査、規模、傾向のハイライト(予測2026ー2035年)

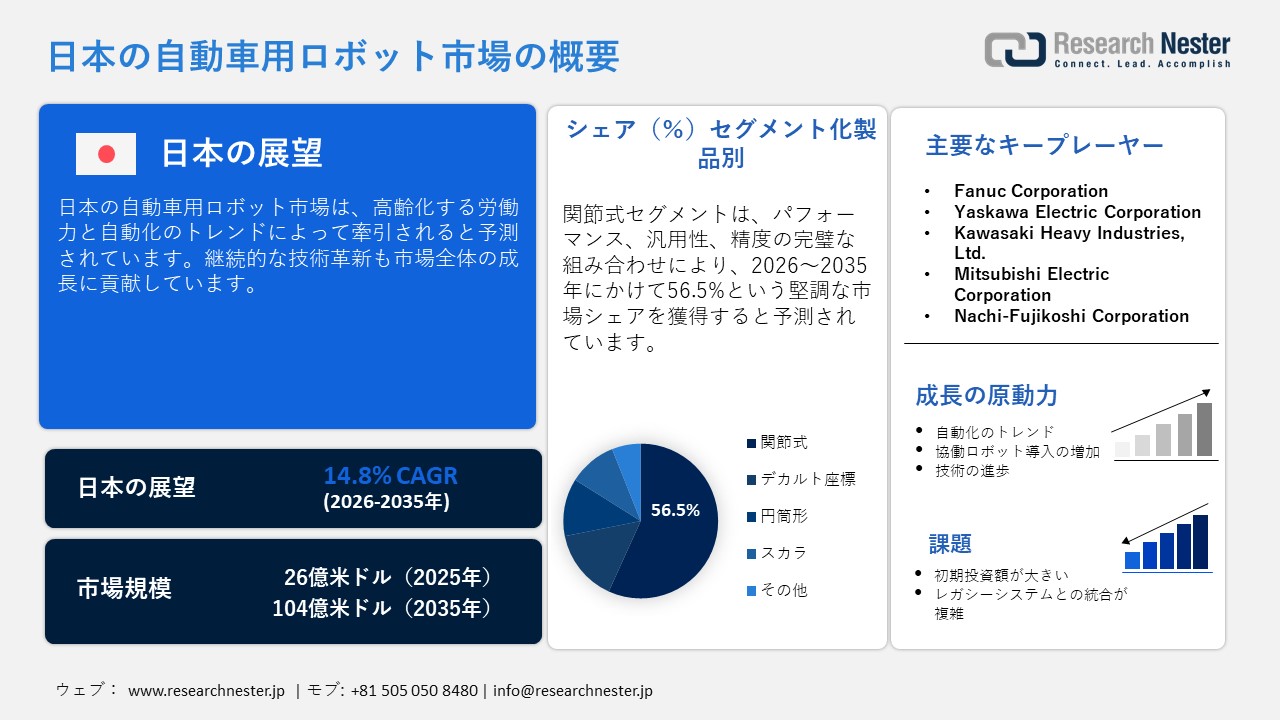

日本の自動車用ロボット市場規模は、2025年には26億米ドルを超え、2035年末には104億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 14.8%で拡大します。2026年には、日本の自動車用ロボット市場の業界規模は29億米ドルに達すると予測されています。

ロボット工学と自動化技術における日本の世界トップの地位が、市場の成長を牽引しています。日本企業は産業用ロボットやその他の制御システムで優位に立っています。これにより、自動車製造向けにカスタマイズされたロボットソリューションの迅速な開発、テスト、展開を可能にする強力なローカルサプライチェーンが構築されます。国際ロボット連盟(IFR)によると、日本の自動車産業は2024年に約13,000台の産業用ロボットを導入しました。これは前年比11%増で、過去5年間で最高数です。2023年には、日本は世界で最もロボット密度の高い国の一つとなり、自動車部門では労働者10,000人あたり1,531台のロボットが設置され、世界第4位となりました。これらの数字は、ロボットが反復的で労働集約的なタスクの処理に役立つため、日本の自動車産業で自動化がいかに力強く成長しているかを示しています。

日本自動車産業における産業用ロボットの年間導入台数

|

年 |

設置数(1,000台) |

|

2020年 |

12 |

|

2021年 |

12 |

|

2022年 |

13 |

|

2023年 |

12 |

|

2024年 |

13 |

出典:International Federation of Robotics (IFR)

日本の自動車用ロボット市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

14.8% |

|

基準年市場規模(2025年) |

26億米ドル |

|

予測年市場規模(2026年) |

29億米ドル |

|

予測年市場規模(2035年) |

104億米ドル |

|

地域範囲 |

|

日本の自動車用ロボット市場 – 地域分析

日本の自動車用ロボット産業:地域的範囲

日本の戦略的な産業・自動車産業の中心地である東京は、予測期間を通じて先進ロボットシステムの販売を牽引すると予測されています。複数のグローバル企業が東京でロボット関連のパートナーシップを構築し、拡大しています。Realtime Roboticsは、政府および産業界の協力プログラムの支援を受け、日本のロボットメーカーと直接連携するため、2021年5月に東京にオフィスを開設しました。Mitsubishi ElectricやKawasaki Heavy Industriesなどの大手企業との提携も、高度な動作計画および自動化ソフトウェアを日本の工場に導入するのに役立っています。

東京では先進モビリティ分野におけるパートナーシップも増加しており、日本の競争環境におけるこの市場の重要性が高まると予想されています。最近の例としては、Toyota Motor CorporationとWaymoが2025年4月に締結した提携が挙げられます。この提携は、自動運転およびロボット関連のモビリティシステムの実現を加速させることを目指しています。この取り組みは、東京近郊の製造工場や研究センターにおけるロボット活用に向けた大規模な計画と合致しています。

大阪は、活発な貿易投資と主要企業の集中により、日本の自動車用ロボット市場で第2位の地位を占めています。 2025年万博開催期間中、同市は未来創造ロボットウィークを開催し、自動車製造における自動化のトレンドと密接に関連する先進的なロボット技術を紹介しました。このイベントは、これらのロボットソリューションに国内外の注目を集めました。また、同市は政府の強力な支援を受け、テクノロジーと産業の成長拠点となることを目指しています。こうしたイノベーション、イベント、そしてエコシステム支援の組み合わせは、自動車用ロボットシステムを開発する企業にとって、収益性の高いエコシステムを構築しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Mazda Motor Corporation

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Subaru Corporation

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Suzuki Motor Corporation

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Isuzu Motors Limited

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hino Motors, Ltd.

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Daihatsu Motor Co., Ltd.

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Denso Corporation

- 消費単位(量)

- 自動車用ロボット調達に割り当てられた収益の割合

- 自動車用ロボットへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の自動車用ロボット市場:成長要因と課題

日本の自動車用ロボット市場の成長要因ー

- 労働力不足と高齢化:日本の労働力不足の主な原因である高齢化は、自動車業界におけるロボット導入の推進力となっています。総務省統計局によると、2023年10月時点で65歳以上の人口は36.2百万人に達し、総人口の29.1%を占め、日本史上最高を記録しました。これは、生産年齢人口の減少が労働力不足につながっていることを意味します。政府の予測によると、2070年までに65歳以上の人口は2.6人に1人以上に達するとされています。また、就労している高齢者の数は20年以上連続で増加しており、労働市場への圧力はさらに高まっています。さらに、自動車製造は肉体的に過酷な反復作業や精密作業に大きく依存しているため、自動車メーカーは円滑な生産工程を実現するために、ロボットや自動化システムの導入を進めています。

- EVおよびバッテリー製造におけるロボット技術の活用:電気自動車への移行は、日本の自動車業界におけるロボット活用の大きな機会を生み出しています。経済産業省は2024年9月、経済安定促進法に基づき、電池の安定供給確保のための12の計画を承認しました。これらの計画には、約1兆円の国内投資が含まれ、政府は最大3,500億円の補助金を交付して支援します。これらの計画には、Panasonic Energy Co., Ltd.、Subaru Corporation、Mazda Motor Corporationの連携に加え、Nissan Motor Co., Ltd.とToyota Motor Corporationによるプロジェクトも含まれています。これらの計画は、日本の電池サプライチェーンを強化し、業界の競争力を高めることを目的としています。これは、日本の自動車メーカーが電気自動車と電池の生産を拡大するにつれて、専用ロボットに対する強い需要が生まれることを示しています。

当社の日本の自動車用ロボット市場調査によると、以下はこの市場の課題です。

- 高額な初期投資:高度な自動車用ロボットソリューションの導入は、その高額なコストのためにしばしば阻害されます。これらのソリューションの開発には、特殊な材料や部品の組み込みが必要です。予算が限られているエンドユーザーは、これらのコストの高いロボット技術への投資を控えています。しかし、量産化は主要企業がこの問題を克服する上で大きな助けとなることが期待されています。

- レガシーシステムとの統合の複雑さ:自動車用ロボット技術の導入は、レガシー製造システムとの統合の複雑さによって阻害されると予想されます。ほとんどの製造工場は、古い設備やシステムで稼働しています。古いインフラに先進技術を統合することは、技術的な課題だけでなく、設備投資の面でも課題となります。

この市場の主要な成長要因のいくつかを理解します。

日本の自動車用ロボット市場のセグメンテーション

製品別(多関節型、直交座標型、円筒型、スカラ型、その他)

多関節型ロボット分野は、2035年までに日本市場シェアの56.5%を占めると予測されています。性能、汎用性、精度の完璧な組み合わせが、多関節型ロボットの導入を牽引しています。Mitsubishi Electric Automation, Inc.は、2024年10月に、低価格シリーズの新型垂直多関節型ロボット「MELFA RV-12CRL」を発売しました。このロボットは1,504mmのロングリーチと最大12kgの可搬重量を備え、追加の垂直昇降軸を必要とせずに広い作業領域をカバーできます。内蔵の安全機能、容易なセットアップ、ダウンタイムを短縮する設計などを備えており、今後数年間で企業が多関節型ロボットからより多くの収益を得る上で、新たな技術がどのように貢献していくかを示しています。

アプリケーション別(組立・分解、マテリアルハンドリング、塗装、ディスペンシング、溶接、その他)

マテリアルハンドリング分野は、予測期間を通じて最大の市場シェアを占めると予想されています。急速な高齢化に伴う労働力不足が、マテリアルハンドリングロボットの導入を促進しています。加えて、特に反復作業におけるコスト削減のため、大手企業は高度なマテリアルハンドリングロボットへの投資を進めています。こうしたトレンドを受け、主要企業は技術革新にも注力しています。例えば、2025年11月、Pudu Roboticsは東京で開催された世界最大のロボット展「iREX 2025」で大きなデビューを果たしました。同社は、自社のロボット製品ラインナップを初めて世界に公開しました。中でも目玉となったのは、工場や倉庫における材料搬送や重量物のハンドリング向けに設計された、様々なバージョンが用意されたフレキシブルな産業用搬送ロボット「PUDU T300」です。

日本の自動車用ロボット市場に関する当社の詳細な分析には、以下の分野が含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

アプリケーション別 |

|

日本の自動車用ロボット市場を席巻する企業:

日本の自動車用ロボット市場は、国内外の企業が積極的に参入していることが特徴です。業界大手は、次世代ソリューションの導入を目指し、研究開発に多額の投資を行っています。また、他社との提携により製品ラインナップの拡充を図っています。中には、海外事業を拡大し、高い収益を上げようとしている企業もあります。有機的・非有機的なマーケティング戦略はいずれも、主要企業に2桁の収益機会をもたらす可能性があります。

日本の自動車用ロボット市場における主要企業は以下のとおりです。

- Fanuc Corporation (Yamanashi)

- Yaskawa Electric Corporation (Kitakyushu)

- Kawasaki Heavy Industries, Ltd. (Tokyo)

- Mitsubishi Electric Corporation (Tokyo)

- Nachi-Fujikoshi Corporation (Toyama)

以下は、日本の自動車用ロボット市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 最近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年11月、Kawasaki Heavy Industries, Ltd. は、アジア市場向けに設計された6軸垂直多関節ロボットの新バージョン、RS025Sの発売を発表しました。 そのロボットは最大25kgのペイロードを扱えます。 このアップデートは、アジア全域の電気、電子、その他の製造業における小型で高性能なロボットへの需要の高まりに対応するものです。

- 2025年2月、Rakuten Group, Inc. は自動配送サービスの大幅な拡大を発表しました。 同社は現在、自動運転車やロボットの開発でトップクラスのAvride社の先進的な配送ロボットを使用しており、より多くの店舗をサービスに追加したことで、より多くの人々がこの方法で配送を受けられるようになりました。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針