当社の信頼できる顧客

日本のコバルト金属市場調査、規模、傾向のハイライト(予測2026ー2035年)

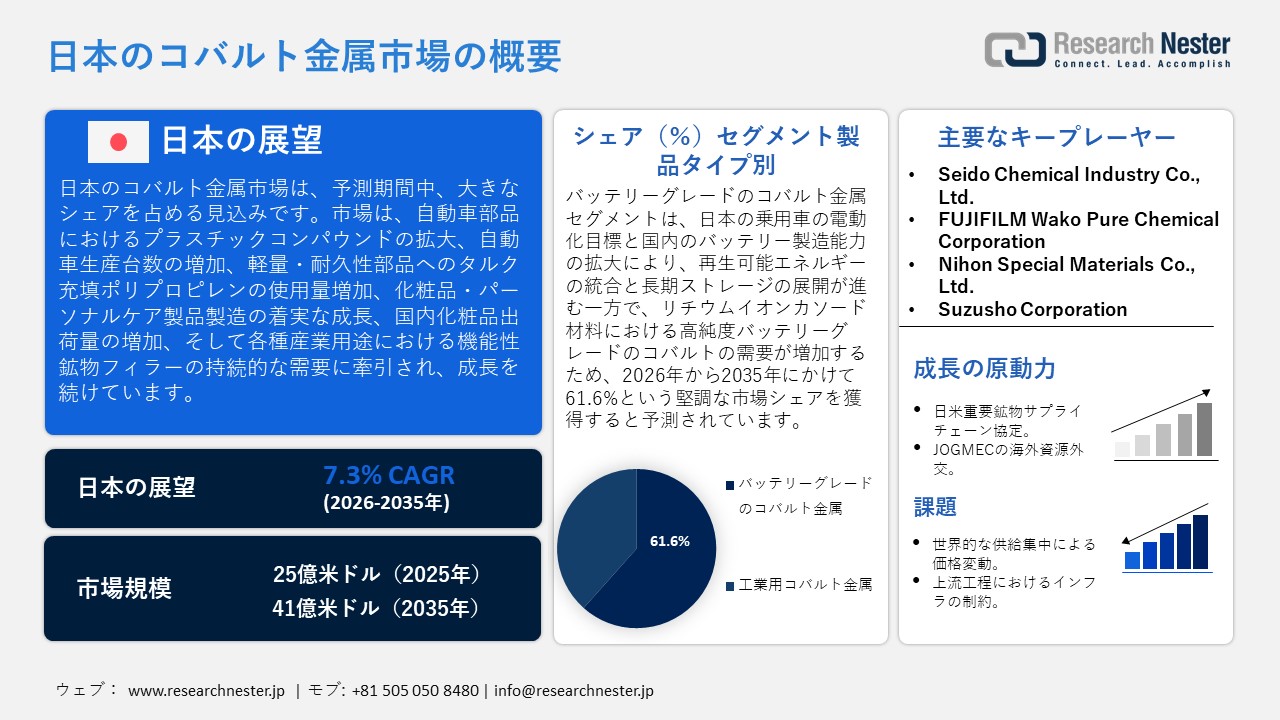

日本のコバルト金属市場規模は、2025年には25億米ドルを超え、2035年末には41億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 7.3%で拡大します。2026年には、日本のコバルト金属市場業界規模は27億米ドルに達すると予測されています。

日本のコバルト金属市場は、主に電動車両プラットフォームの拡大とリチウムイオン電池の需要の拡大により、予測期間にわたって大幅に成長すると見込まれており、正極材料に不可欠な材料の1つとしてのコバルトの需要を直接的に引き起こすでしょう。2023年12月に発表された国際エネルギー機関のデータによると、日本は2030年までに国内の電池工場を年間150GWhにすることを目標としており、600GWhの世界の電池容量目標のうち、コバルトの年間生産量は6万トンと見積もっており、これは特に日本のコバルト金属サプライチェーンの需要増加を支えています。政府のエネルギー政策と産業政策の議論では、電気自動車やプラグインハイブリッド車などの電動モビリティ(xEV)では、リチウムイオン電池に大量のコバルトベースの構成要素が使用されていることが認められています。さらに、経済産業省によると、日本は2035年までに電気自動車(EV)の販売を100%にすることを目指しており、この動きはリチウムイオン電池の導入を加速させ、日本の自動車産業全体における車載バッテリーの正極材としてのコバルト金属の需要を直接的に押し上げると期待されています。

さらに、日本では、コバルト需要は、系統のレジリエンス(回復力)と再生可能エネルギーの統合を促進する定置型および産業用蓄電システムにおける電池材料の拡大によって牽引されています。資源エネルギー庁が2025年2月に発表した報告書によると、日本は2023年の22.9%から2040年までに再生可能エネルギー電力の40~50%を目標としており、定置型バッテリーの普及を加速させ、全国のリチウムイオン蓄電システムに使用されるコバルト金属の需要を強化するとされています。さらに、日本政府による産業用金属資源の安全保障と供給の多様化政策は、輸入の流れとコバルト資源に富む地域への上流事業の参入を促進する構造において成長触媒として機能しています。例えば、Mitsui & Co., Ltd. は2024年5月、茨城県にJ-Cycle Inc.を設立することを決定しました。このプラントは、コバルトを含む黒鉛塊を生産し、電源の多様化を図るとともに、日本国内市場における電池材料バリューチェーンの資源確保を目指します。

日本のコバルト金属市場は、原料の確保のために、精製コバルトおよび中間体の安定した輸出入に依存しています。また、リチウムイオン電池の開発と電動車の普及にも依存しています。重要な鉱物資源の安全保障と国内のリサイクル能力に関する政府の政策も、長期的な供給安定性に影響を与えます。世界総合貿易ソリューション(WTISO)によると、2024年の日本のコバルトおよびコバルト製品の輸入額は総額22,672.9千米ドル、数量は233,007キログラムでした。輸入先は主に米国(10,413.4千米ドル)と中国(4,263.8千米ドル)でした。一方、日本の輸出額は総額8,679.1千米ドル、数量は101,780キログラムで、主にその他のアジア(1,961.6千米ドル)とインドネシア(1,178.0千米ドル)に輸出されています。こうした貿易の流れは、安定した原材料供給の提供、そして下流の加工・再輸出業務を通じて、日本のコバルト金属サプライチェーンを強化してきました。輸出入は、国内の精錬プロセス、合金生産、そして電池生産に貢献しています。

2024年における日本産コバルトおよび製品輸入分析

|

日本 |

パートナー国 |

輸入価値(米ドル) |

数量(kg) |

|

その他のアジア |

2,373.9千米ドル |

15,923 |

|

|

ドイツ |

2,219.6千米ドル |

15,609 |

|

|

フランス |

1,288.2千米ドル |

128 |

|

|

英国 |

1,279.0千米ドル |

2,379 |

|

|

カナダ |

469.9千米ドル |

1,150 |

|

|

韓国。 |

142.9千米ドル |

5,337 |

|

|

ベルギー |

133.7千米ドル |

2,040 |

出典: WITS Organization

2024年の日本におけるコバルトおよび製品輸出分析

|

日本 |

パートナー国 |

輸出価値(米ドル) |

数量(kg) |

|

米国。 |

1,148.4千米ドル |

5,263 |

|

|

中国 |

578.5千米ドル |

3,460 |

|

|

韓国 |

516.3千米ドル |

8,039 |

|

|

マレーシア |

468.5千米ドル |

5,160 |

|

|

インド |

463.7千米ドル |

7,212 |

|

|

タイ |

426.0千米ドル |

7,835 |

|

|

シンガポール |

415.4千米ドル |

6,852 |

|

|

ドイツ |

414.6千米ドル |

5,897 |

出典: WITS Organization

日本のコバルト金属市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.3% |

|

基準年市場規模(2025年) |

25億米ドル |

|

予測年市場規模(2026年) |

27億米ドル |

|

予測年市場規模(2035年) |

41億米ドル |

|

地域範囲 |

|

日本のコバルト金属市場:成長要因と課題

日本のコバルト金属市場は、バッテリー製造、自動車の電動化、エレクトロニクス、高性能合金といったハイテク製造業の成長に直接貢献しており、日本の産業経済にとって戦略的な構成要素となっています。経済産業省が2024年12月に発表したデータによると、国内の電動車の販売台数は2023年に88,000台で、2035年までに100,000台以上に増加すると予想されています。これは、リチウムイオン電池の生産を加速させ、日本における電池用コバルト金属の需要を高めることになります。さらに、日本がカーボンニュートラルと産業部門の脱炭素化を目指す中、蓄電池産業のGX(総務省)は、2030年までに年間20,000トンのコバルトを調達し、国内および世界のバッテリー生産量をそれぞれ150GWhと600GWhにするという目標を掲げており、コバルト金属はリチウムイオン電池の正極材や特殊化学品の主要原料となりつつあります。これは、日本におけるコバルト金属需要の伸びを直接的に牽引しています。

コバルト金属の地域的需要を満たす主な用途は、自動車およびEV製造、電子機器および半導体、航空宇宙および防衛、化学触媒です。大手製造企業の支援を受けて、日本の自動車産業は製造業の電動化を急速に進めており、バッテリーグレードのコバルトへの需要が高まっています。コバルトは、高性能バッテリーと高精度部品の両方において、エレクトロニクス産業でも利用されています。例えば、パナソニック エナジーは2024年9月に Subaru Corporationと提携し、国内自動車市場向けリチウムイオン電池の国内生産能力増強に着手しました。当初の生産能力は20GWhで、これは日本の電池サプライチェーンを支えるとともに、電動車製造における電池グレードのコバルト金属の需要を直接的に刺激するでしょう。今後の市場動向は、電動化関連の安定成長、国内リサイクルの発展、そして政府の公的機関による資源の戦略的安全性確保政策によって特徴づけられるでしょう。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Panasonic Holdings Corporation

- 消費単位(量)

- コバルト金属調達に割り当てられた収益の割合

- コバルト金属への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- GS Yuasa Corporation

- 消費単位(量)

- コバルト金属調達に割り当てられた収益の割合

- コバルト金属への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nichia Corporation

- 消費単位(量)

- コバルト金属調達に割り当てられた収益の割合

- コバルト金属への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Primearth EV Energy Co., Ltd.

- 消費単位(量)

- コバルト金属調達に割り当てられた収益の割合

- コバルト金属への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Iwatani Corporation

- 消費単位(量)

- コバルト金属調達に割り当てられた収益の割合

- コバルト金属への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のコバルト金属市場:成長要因と課題

日本のコバルト金属市場の成長要因ー

- 日米重要鉱物サプライチェーン協定:この二国間協定は、国際的な多角的な調達提携を通じてコバルトの安定供給を強化します。サプライチェーンの集中リスクを最小限に抑え、日本のバッテリーおよび化学産業への原材料供給の安定性を高めます。この戦略的協力は、上流投資の信頼性と長期調達の可視性を高めます。2023年3月、日米はコバルトなどのバッテリー用鉱物のサプライチェーンの強靭性強化を目的とした重要鉱物協定(CRM協定)に署名しました。この協定は、貿易円滑化枠組みの下で、EVバッテリー向け適格鉱物の採掘・加工を促進するものです。経済産業省の公式発表は、このパートナーシップがクリーンエネルギー技術における鉱物フローの安定化を目的としていることを裏付けています。

- JOGMECの海外資源外交:海外資源への参加は、日本の産業需要へのコバルト供給の安定に直接つながります。戦略探査に関する合弁事業は、コバルト規制地域への上流アクセスを改善し、輸入集中リスクを低減します。 JOGMECを通じた政府支援による投資は、原材料の安定供給という観点から、電池産業および化学産業の長期的な安定確保に貢献します。JOGMECが2025年4月に発表した資源戦略概要によると、JOGMECは2024年度予算 2,3770億円を計上し、13地域で地質構造調査を実施しています。これらの情報は、コバルトの上流アクセスの強化と日本のコバルト金属サプライチェーンの拡大に役立っています。また、金属エネルギー安全保障機構(JOGMEC)は、コバルトなどの鉱石資源の安定確保のため、海外での探鉱開発共同事業を積極的に推進しています。

当社の日本のコバルト金属市場調査によると、以下はこの市場の課題です。

- 世界的な供給集中による価格変動:日本のコバルト金属市場は、供給が少数の生産地域に集中しているため、世界的な価格変動の影響を最も受けやすい市場です。資源国からの輸入に過度に依存すると、日本は地政学的圧力、輸出禁止、そして生産の停滞に晒されることになります。国際的な供給量が減少し、指標となるコバルト価格が急騰し、日本の精錬業者、化学メーカー、電池メーカーの調達コストが増大します。契約交渉、在庫計画、長期投資決定などは、こうした変動の影響を受ける分野です。日本の中小企業は価格変動に対するヘッジ能力がないため、より大きな財務的負担を強いられています。不安定な価格設定は利益率を低下させ、生産量の伸びを鈍化させます。

- 上流工程におけるインフラの制約:日本はコバルトの採掘や一次製錬ではほとんど何もできず、構造的に輸入精錬原料や中間体に依存しています。大規模な天然コバルト鉱床が不足しているため、国内サプライチェーンにおける垂直統合が制限されています。精錬施設は、設備投資、技術、環境許可の面でコストが高く、これがインフラの急速な発展を阻害しています。輸入された精鉱とバッテリースクラップは、港湾物流、精錬能力、そして資材搬送システムにおいて供給が不可欠であり、需要増加時にはボトルネックとなる。国内の上流インフラの脆弱性は、一次産品の採掘と加工における海外パートナーへの依存度を高め、外部からの供給ショックが市場に与える影響を増大させる。

この市場の主要な成長要因のいくつかを理解します。

日本のコバルト金属市場のセグメンテーション

製品タイプ別(バッテリーグレードコバルトメタル、産業グレードコバルトメタル)

バッテリーグレードコバルトメタルセグメントは、日本が輸送機器およびエネルギー貯蔵システムの電動化に戦略的に取り組んでいることから、2035年までの予測期間において61.6%という最大の市場シェアで成長すると予想されています。2024年6月に発表された経済産業省の報告書によると、日本は2035年までに新車乗用車の電動化率を100%にすることを目標としており、HEVとEVのシェアはそれぞれリチウムイオン電池生産全体の50%と3.5%となり、日本におけるバッテリーグレードコバルトメタルの需要を直接的に増加させるとされています。さらに、政府はリチウムイオン電池の材料を含むバッテリー生産に対応するため、2030年までに年間150GWhの国内製造拠点を構築することを目指しています。これは公式政策文書における戦略目標であり、バッテリー生産の大幅な増加計画を示しており、その結果、正極材料として高純度のバッテリーグレードコバルトの需要が生まれます。このサブセグメントは、再生可能エネルギーの系統統合という日本の目標達成に貢献するものであり、この場合、長期貯蔵ソリューションはコバルトベースのバッテリー化学を基盤とします。

アプリケーション別(リチウムイオン電池、超合金、触媒、エレクトロニクス)

リチウムイオン電池の用途セグメントは、2026年から2035年の予測期間中に大幅に成長すると予測されています。日本政府の政策は、電動化自動車の成長とエネルギー貯蔵をコバルトの需要と明確に結び付けています。2025年2月に発表された第7次エネルギー基本計画では、10年間で150兆円の官民投資目標が設定されており、リチウムイオン電池エネルギー貯蔵システムがその主要な支援対象となっており、これはコバルト金属の需要を直接刺激するでしょう。さらに、経済産業省は電動車の普及促進に向けた目標を掲げ、リチウムイオン電池の開発を後押ししています。環境省によると、日本は2025年10月に発表されたグリーン成長戦略の進捗状況報告において、コバルト系先進正極材料をはじめとする次世代電池技術や材料イノベーションを支援するため、グリーンイノベーションに2兆円規模の資金を投入すると表明しました。コバルトは多くの高エネルギーリチウムイオン電池において重要な正極材料であるため、現在の電池生産量はコバルト金属の使用量に正比例しており、このセグメントが市場全体の成長において大きな割合を占めていることを裏付けています。

当社の日本のコバルト金属市場に関する詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品タイプ別 |

|

|

アプリケーション別 |

|

|

フォーム別 |

|

|

最終用途産業別 |

|

日本のコバルト金属市場を席巻する企業:

日本のコバルト金属市場は、工業材料や電池材料の需要を巡り、複数の既存企業が競合しており、競争は中程度です。Sumitomo Metal Mining、Japan Metals and Chemicals、JX Advanced Metalsといった大手企業は、精錬・加工工場を保有しているため、垂直統合の活用が可能です。また、田中ホールディングスやメタルドといった企業は、特殊材料やリサイクル材料に特化しています。さらに、トップの座を維持するために、企業のサプライチェーンの多様化、リサイクル・精錬技術の強化、電池メーカーや電子機器メーカーとの戦略的提携、そして高品質を確保するための高純度コバルト製品への投資が進められています。こうした戦略は、世界的なEVや電子機器の成長と結びついた市場において、回復力と競争力を高める上で有効です。

日本のコバルト金属市場における主要企業は以下の通りです。

- Sumitomo Metal Mining Co., Ltd. (Ehime)

- Japan Metals & Chemicals Co., Ltd. (Tokyo)

- Metaldo Co., Ltd. (Osaka)

- Tanaka Holdings Co., Ltd. (Tokyo)

- JX Advanced Metals Corporation (Tokyo)

- Mitsubishi Corporation (Tokyo)

- Seido Chemical Industry Co., Ltd. (Saitama)

- FUJIFILM Wako Pure Chemical Corporation (Osaka)

- Nihon Special Materials Co., Ltd. (Kanagawa)

- Advanced Material Japan Co., Ltd. (Tokyo)

- Suzusho Corporation (Tokyo)

以下は、日本のコバルト金属市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年6月、Mitsubishi Corporationは DEScycle Ltd.と提携し、電子廃棄物(e-scrap)から有価金属を回収する新たな金属リサイクル技術を確立しました。この提携は、コバルトを含むバッテリー関連有価金属の回収、日本における供給安定性、そしてコバルト金属の持続可能な調達と、新規かつ今後の成長が見込まれる日本のバッテリー産業の発展を促進するため、日本における資源循環性の向上につながります。

- 2024年12月、Sumitomo Metal Mining Co., Ltd.とHyuga Smelting Co., Ltd.は、フェロニッケルおよび関連原料を活用したニッケルマットの生産量増加を可能にするため、新工場への投資を発表しました。この成長は、バッテリー材料における金属サプライチェーン上流の需要増加につながり、日本のリチウムイオン電池および先進合金生産エコシステムにおけるコバルト金属サプライチェーンの安定性に間接的に寄与します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針