当社の信頼できる顧客

日本の戦闘ドローン市場調査、規模、傾向のハイライト(予測2026ー2035年)

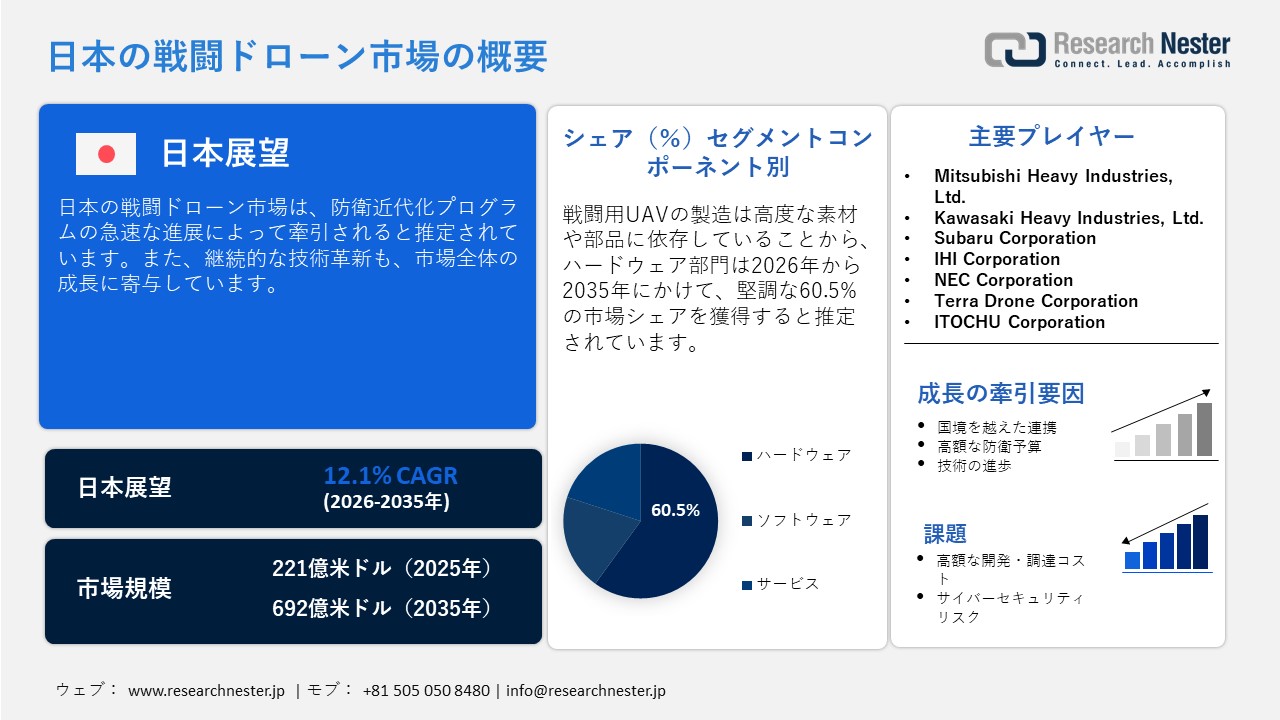

日本の戦闘ドローン市場規模は、2025年には221億米ドルを超え、2035年末には692億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 12.1%で拡大します。2026年には、日本の戦闘ドローン市場業界規模は247億米ドルに達すると予測されています。

日本の防衛予算の拡大は、今後数年間にわたり、戦闘用ドローンシステムの販売を大きく押し上げると予測されています。防衛システムおよび戦略の近代化は、無人機製造分野における研究開発を強力に推進しています。衛星通信ネットワーク、電磁波兵器、戦闘用無人航空機(UAV)といった次世代の戦闘能力の構築に向け、多額の予算が投入されています。2025年度において、日本政府は「国家安全保障戦略」に明記された、防衛予算を対GDP比2%まで引き上げるという目標の達成時期を、前倒しすることを決定しました。

また、「防衛力整備計画(DBP)」に基づく支出予算は、8,8090億円と設定されました。防衛省は、DBPの計画期間を通じて進展する様々な事業の進捗状況に合わせ、防衛予算を毎年着実に増額していく方針です。さらに、高出力レーザー、小型無人航空機への対処技術、高出力マイクロ波といった指向性エネルギー技術の研究を推進するため、およそ10億円の予算が割り当てられました。この投資は、ミサイル脅威に対抗するための次世代型戦闘ソリューションを開発する、日本の能力を強化することを目的としています。

防衛力整備計画の拡充

|

詳細 |

基礎補強の進捗 |

|

無人防衛能力 |

2025年3月、多目的近距離無人航空機(UAV)および機能向上型中距離UAVを取得した。 |

|

2025年7月、小型の陸上・船舶間輸送用UAVに関する実証試験を完了した。 |

|

|

2025年7月、AUKUSの「第2の柱」(先進技術協力)の下、海上自律システムに関する実証演習に参加した。 |

|

|

戦闘支援用多目的USVおよび関連システムに関する、受託研究開発(R&D)。 |

出典:MOD

日本の戦闘ドローン市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

12.1% |

|

基準年市場規模(2025年) |

221億米ドル |

|

予測年市場規模(2026年) |

247億米ドル |

|

予測年市場規模(2035年) |

692億米ドル |

|

地域範囲 |

|

日本の戦闘ドローン市場 – 地域分析

日本の行政および戦略の中枢である東京は、予測期間を通じて戦闘用ドローンシステムの販売において主導的な地位を占めると見込まれています。政策決定や予算配分などを主導する防衛装備庁(ATLA)をはじめとする主要機関の本部が集中していることが、戦闘用ドローン取引の大きな推進力となっています。

日本における最も重要な動向の一つとして、米国との防衛協力の深化が挙げられます。日米安全保障同盟の下、無人システムに対する需要は今後急増すると予想されています。さらに、Mitsubishi Heavy Industries(MHI)やNEC Corporationといった主要な市場参入企業が強力なプレゼンスを確立していることが、戦闘用ドローン技術の製造および実用化を直接的に促進しています。こうした動きは、各社が製品ラインナップを拡充し、市場への浸透力を高めるための国境を越えたパートナーシップの形成にもつながっています。

名古屋は、2035年までの期間において、日本の戦闘用ドローン市場全体の中で2番目に大きなシェアを占めると予測されています。防衛および航空宇宙機器の製造施設が集中していることが、市場の成長に寄与しています。主要な市場参入企業は、自社の市場における優位性をさらに高めるため、研究開発活動に対して継続的に多額の投資を行っています。また、「第4回ドローンサミット」をはじめとする展示会やイベントの開催が増加していることも、大規模な投資や国際的なパートナーシップの形成を後押ししています。なお、株式会社エアロネクストは、2025年12月に開催された第4回ドローンサミットにおいて、ドローン「PD4B-M-AN」を発表しました。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Japan Ground Self-Defense Force (JGSDF)

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Maritime Self-Defense Force (JMSDF)

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Air Self-Defense Force (JASDF)

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Acquisition, Technology & Logistics Agency (ATLA)

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Coast Guard

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Tokyo Metropolitan Police Department

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Osaka Prefectural Police

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Japan Aerospace Exploration Agency (JAXA)

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fujitsu Limited

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NTT Communications Corporation

- 消費単位(量)

- 戦闘ドローン調達に割り当てられた収益の割合

- 戦闘ドローンへの支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の戦闘ドローン市場:成長要因と課題

日本の戦闘ドローン市場の成長要因ー

- 設備・施設の高度化と拡張:企業は、次世代センサーや通信技術を活用し、ドローンシステムの高度化に向けて多額の投資を行う事例が増えています。マルチセンサー、赤外線、レーダー、および信号情報(SIGINT)収集機能を統合した最新鋭の無人航空機(UAV)が、ますます普及しつつあります。主要企業各社は、収益性の高いリターンを確保するため、戦略的パートナーシップの下で海外への事業拠点を拡大し、売上高の倍増を目指す動きも見せています。その直近の事例として、 Terra Drone Corporationによる米国での「Terra Defense」事業の拡大が挙げられます。同社は2026年3月にこの拡大を発表し、防衛関連資産の国際的な供給・物流ネットワークの強化を目的として掲げました。この動きは、航空宇宙および防衛機器関連企業が、今後数年のうちに利益を倍増させる可能性が高いことを示唆しています。

- 自律型およびAI搭載UAVの普及:自動化およびAI技術への移行は、本調査期間において、次世代型戦闘用ドローンの取引を大きく促進する要因になると予測されています。人的ミスの削減と標的への精密な攻撃を実現するため、主要企業各社はデジタル技術を駆使した製品の高度化に継続的に注力しています。 Secom Co., Ltd.は、2023年10月に「セコムドローンXX」の発売を発表しました。このドローンは、主に巡回警備や侵入監視を目的として、人工知能(AI)を搭載して開発されたものです。このように、こうした技術開発の進展は、戦闘用ドローン製造事業への参入を検討する多くの投資家を惹きつけることになると期待されています。

当社の日本の戦闘ドローン市場調査によると、以下はこの市場の課題です。

- 高い開発・調達コスト:先進的な戦闘用ドローンの製造にかかる高額なコストは、日本国内における販売をある程度阻害する主要因となっています。高度な技術や特殊な部品を組み込むことは、ドローン製品の最終的な製造コストを直接的に押し上げる結果となります。予算の制約や、新しい技術への導入に対する抵抗感が、先進的なドローン技術の販売拡大を妨げるケースも少なくありません。しかし、国境を越えたパートナーシップの構築や量産体制の確立によって、主要企業各社はこの課題を克服できるようになると期待されています。

- サイバーセキュリティおよび脆弱性のリスク:戦闘用ドローンはソフトウェアやデータリンクを通じて相互に接続されているため、サイバー脅威に対して脆弱になりやすいという側面があります。信号妨害(ジャミング)やなりすまし(スプーフィング)といった行為は、戦闘用ドローンにとって極めて高いリスクをもたらす主要因となります。もし指揮統制システムが侵害された場合、ドローンシステム全体がハッカーによる攻撃の標的となる可能性が極めて高くなります。したがって、システムの継続的なアップグレードと厳重な警戒体制の維持こそが、主要メーカー各社がこの課題を克服するための鍵となると考えられています。

この市場の主要な成長要因のいくつかを理解します。

日本の戦闘ドローン市場のセグメンテーション

コンポーネント別(ハードウェア、ソフトウェア、サービス)

ハードウェア分野は、2035年までの期間において、戦闘用ドローン市場全体の60.5%のシェアを獲得すると予測されています。戦闘用無人航空機(UAV)の製造は、高度な素材や部品に依存しています。日本が有する強固なエレクトロニクス製造基盤は、ハードウェア部品の取引を後押ししています。電子情報技術産業協会(JEITA)の発表によると、2025年における受動部品および接続部品の生産額は、それぞれ1.5兆円、7,641億円に達しました。さらに、経済複雑性観測所(OEC)のデータによれば、2025年に日本から輸出された自動制御部品および関連付属品の輸出額は、約2,280億円に上りました。これらの数値は、日本が誇る広大な生産基盤が、ハードウェア分野全体の成長に大きく寄与していることを如実に示しています。

製品別(固定翼、マルチローター、シングルローター、ハイブリッド)

マルチローター型ドローンの分野は、予測期間を通じて、日本の戦闘用ドローン市場において最大のシェアを維持すると見込まれています。国内における喫緊の運用ニーズが、主にマルチローター型ドローンシステムの導入・活用を促進する原動力となっています。このタイプのドローンは、都市部、沿岸部のインフラ施設、および離島地域といったあらゆる環境において極めて有効であり、その有効性の高さが直接的に需要の拡大(人気の上昇)につながっています。

2026年2月、ACSL Ltd.は、Japan Post Co., Ltd.が実施する「ドローン2機体制による実証実験プロジェクト」に対し、長距離飛行が可能な多用途ドローン「PF4」を2機提供するとともに、運用面での包括的なサポートを提供することを発表しました。この実証実験は、2026年2月から3月にかけて兵庫県豊岡市にて行われたもので、地方・地域における荷物配送のさらなる効率化を目指し、2機のドローンを同時に運用する実証試験が実施されました。この事例は、マルチローター型ドローンの活用事例が今後ますます増加していくことで、数年後には同ドローンの需要が現在の2倍にまで拡大すると予測されることを示唆しています。

日本の戦闘ドローン市場に関する当社の詳細な分析レポートは、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

コンポーネント別 |

|

|

製品別 |

|

|

技術別 |

|

|

ペイロード容量別 |

|

|

電源別 |

|

日本の戦闘ドローン市場を席巻する企業:

日本の戦闘ドローン市場は、国内企業および一部の海外企業が強い存在感を示している点が特徴です。市場を牽引する主要各社は、次世代のドローンソリューションを市場に投入すべく、研究開発活動への継続的な投資を行っています。また、製品ラインナップの拡充を図るため、戦略的な提携も積極的に進めています。中には、米国防衛関連企業とのパートナーシップ構築や、多領域防衛プログラムへの参画に注力することで、市場における事業基盤の拡大を目指す企業も見られます。さらに、オーガニック戦略(自社リソースを活用した成長戦略)とインオーガニック戦略(M&Aなどを活用した成長戦略)の双方を活用したマーケティング戦略により、今後数年のうちに主要各社の収益は倍増すると予測されています。

日本の戦闘ドローン市場における主要企業は以下の通りです。

- Mitsubishi Heavy Industries, Ltd. (Tokyo)

- Kawasaki Heavy Industries, Ltd. (Kobe)

- Subaru Corporation (Tokyo)

- IHI Corporation (Tokyo)

- NEC Corporation (Tokyo)

- Terra Drone Corporation (Tokyo)

- ITOCHU Corporation (Tokyo)

- Pasco Corporation (Tokyo)

- YellowScan Japan Co., Ltd. (Tokyo)

以下は、日本の戦闘ドローン市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年1月、ITOCHU Corporationは、PASCO CorporationよびYellowScan Japan Co., Ltd. との間で、覚書(MoU)を締結したと発表しました。これら3社は今後、日本国内における航空測量用固定翼ドローンの実用化を推進するため、連携して取り組んでいく予定です。

- 2025年1月、Terra Drone Corporationは、同社初となる自社開発の屋内点検用ドローン「Terra Xross 1」を、日本および米国の両国で同時に発売すると発表しました。本機は、Terra Droneが設計から製造までを一貫して自社で行った、初の屋内点検用ドローンとなります。この新型ドローンは、従来のドローンでは安全に飛行・運用することが困難であった、狭小かつ複雑な屋内環境での点検作業に特化して設計されています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針