当社の信頼できる顧客

日本の電気絶縁材料市場調査、規模、傾向のハイライト(予測2026ー2035年)

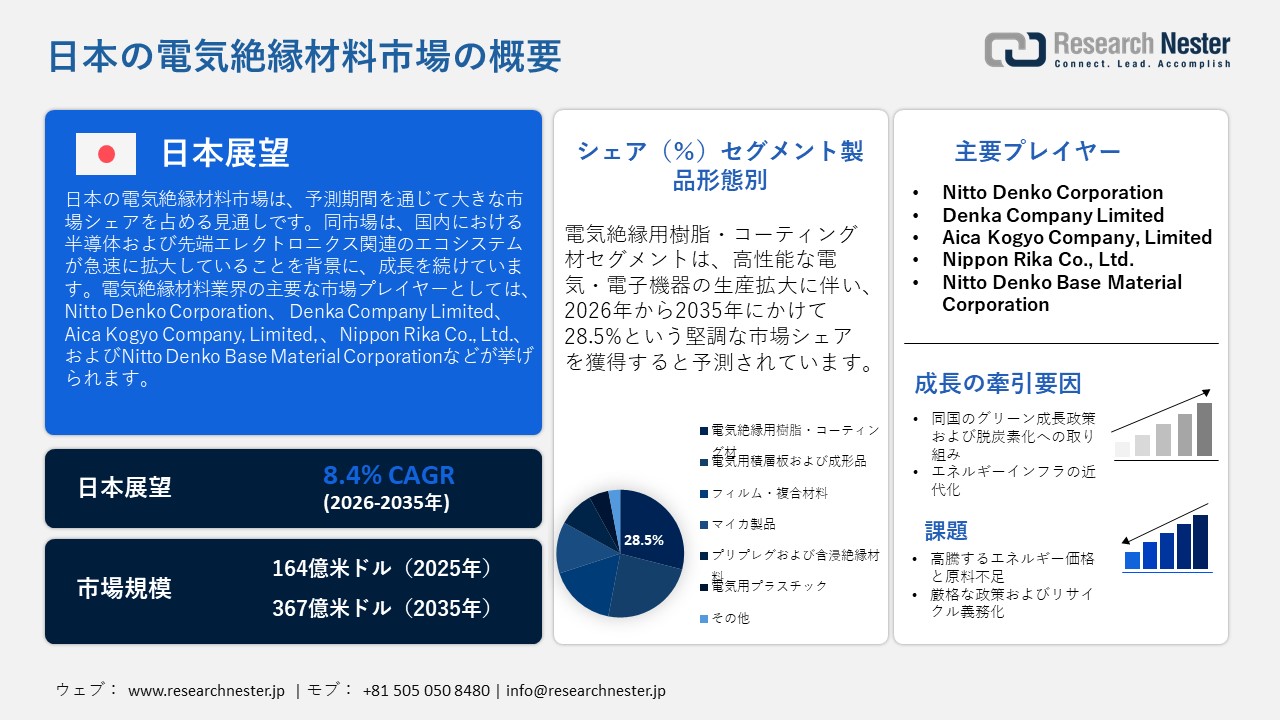

日本の電気絶縁材料市場規模は、2025年には164億米ドルを超え、2035年末には367億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 8.4%で拡大します。2026年には、日本の電気絶縁材料市場業界規模は178億米ドルに達すると予測されています。

日本政府はここ数年、半導体産業の復興を最優先課題として掲げてきました。その結果、国内における半導体および先端エレクトロニクス関連のエコシステムが急速に拡大しており、電気絶縁材料に対する堅調かつ長期的な需要が生み出されています。電気絶縁材料は、半導体の製造プロセスからパッケージングに至るまで、あらゆる工程において不可欠な存在です。具体的には、プリント基板(PCB)の絶縁、誘電体層、封止システム、モーターの絶縁など、半導体生産の多岐にわたる段階で使用されています。政府は現在、先端半導体の生産に向けた製造工場の拡張を支援するため、企業に対して多額の補助金を提供しています。米国国際貿易局(ITA)の報告によると、日本政府は2024年から2027年の期間において、GDPの0.71%に相当する257億米ドル以上を投じ、半導体産業への資金援助を行う見込みです。

日本の半導体市場規模(単位:億米ドル)

|

|

2022年 |

2023年 |

2024年 |

2025年 |

|

市場規模 |

48.158 |

48.751 |

47.410 |

51.886 |

|

前年比成長率(円ベース) |

10.2% |

-2.9% |

1.4% |

9.4% |

|

為替レート |

131.4 |

140.4 |

150.5 |

148.9 |

出典:ITA

改めて述べると、日本の半導体材料エコシステムは、官民双方のレベルにおいて拡大を続けています。例えば、2024年4月には、Shin-Etsu Chemical Co., Ltd.が半導体リソグラフィ材料事業の拡大に向け、群馬県伊勢崎市に新工場を建設するため、830億円以上(約52百万米ドル)を投じる計画を発表しました。こうした事業拡大の動きは、高性能な電気材料および誘電体材料に対する、川下産業からの需要の高まりを如実に示しています。

同産業の貿易動向は、国内のエレクトロニクス、自動車、および産業機器の各サプライチェーンと極めて密接に結びついています。日本は、電子部品や材料の開発において、極めて強固な地位を確立しています。したがって、同国の輸出貿易は、電気機械や各種部品に使用される高付加価値の絶縁用継手や関連材料を中心に展開されています。世界統合貿易ソリューション(WITS)のデータによると、2024年において、日本は323,029kgを超える絶縁用継手を輸出し、その輸出額は約5938万9660米ドルに達しました。さらに、経済複雑性観測所(OEC)のデータによれば、2026年1月時点で、同国は246億円以上(約15百万米ドル)相当の絶縁電線を輸出しています。以下に、日本からの絶縁電線の輸出先国(上位国)のリストを掲載します。

日本の絶縁電線輸出動向(2026年1月)

|

行き先 |

輸出価値(円) |

前年比成長率 |

|

アメリカ合衆国 |

42.2億円 |

該当なし |

|

中国 |

40.4億円 |

+11.2億円(+38.2%) |

|

ベトナム |

23.6億円 |

+JPY870百万円 (+58.5%) |

|

ドイツ |

20.6億円 |

+JPY10.1億円 (+329%) |

|

フィリピン |

17億円 |

N/A |

|

メキシコ |

17億円 |

N/A |

出典:OEC

輸入の観点から見ると、同国は、特にプラスチック製の断熱用継手など、量産型の断熱材原料の多くを輸入に大きく依存しています。こうした貿易パターンは、日本がより専門性が高く付加価値のある断熱製品を輸出する一方で、標準化されたコスト競争力の高い部材を輸入していることを示唆しています。

日本の電気絶縁材料市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

8.4% |

|

基準年市場規模(2025年) |

164億米ドル |

|

予測年市場規模(2026年) |

178億米ドル |

|

予測年市場規模(2035年) |

367億米ドル |

|

地域範囲 |

|

日本の電気絶縁材料市場 – 地域分析

地域的な観点から見ると、市場は、電気自動車(EV)の爆発的な普及、再生可能エネルギーの導入、インフラの近代化、そして精密製造やロボット技術の導入における日本の強固な地位など、複数の要因によって拡大しています。日本政府は、EVの生産および販売を拡大するために、積極的な基準や施策を導入しています。さらに政府は、2035年までに乗用車の販売における電動化比率を100%にするという目標を掲げています。これを受け、主要メーカー各社は、EV用バッテリーモジュールやパワーエレクトロニクス向けに特化した、耐熱性の高いポリイミドフィルムの投入を進めています。関東や関西を含む地域では、主要な市場プレイヤーが集中していることから、電気絶縁材料の普及率が最も高くなっています。また、政府はKyoto Seisakusho Co., Ltd.による電気自動車(EV)用バッテリー開発計画への支援として、19億円以上(約13.35百万米ドル)を割り当てました。これは、将来の市場においてEVが広範に普及することを示唆しており、国内における電気絶縁材料市場の成長をさらに加速させる要因となるでしょう。

東京は、同地域に大規模な産業エコシステムが集中していることから、予測期間において最も急速な成長を示すと見込まれています。同地域には、エレクトロニクス、自動車、およびバッテリー製造に関する強固な産業基盤が集積しており、そこにおいて電気絶縁材料は不可欠な構成要素として深く浸透しています。政府が発表した2024年の鉱工業生産・出荷データによると、同年の産業用電子機器の生産額は3.38兆円以上に達しました。このデータは、絶縁材料が不可欠である産業用エレクトロニクスや組み込み機器の分野において、今後も需要が継続することを示唆しています。また、大阪は半導体やバッテリー関連システム、および産業機械の生産拠点としての役割を担っています。スマート工場やエレクトロニクス産業において絶縁材料の採用がますます進んでいることから、この状況は絶縁材料メーカーにとって長期的な市場機会を創出するものです。さらにJETRO(日本貿易振興機構)は2024年、2025年大阪・関西万博の開催を控え、大阪および広範な関西地域が「ディープテック」や産業イノベーションの先進地域として台頭していると指摘しました。クリーンテック、ファクトリーオートメーション(FA)、そして電動化システムといった各分野において絶縁材料への需要が高まっている今、これは市場参入企業にとって極めて大きなビジネスチャンスをもたらすものと言えます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Mitsubishi Electric

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- TMEIC

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- NIDEK

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Yaskawa Electric

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Hitachi Energy Japan

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Fuji Electric

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Toyota Motor Corporation

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sumitomo Electric Industries

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Furukawa Electric

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- GS Yuasa

- 消費単位(量)

- 電気絶縁材料調達に割り当てられた収益の割合

- 電気絶縁材料への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本の電気絶縁材料市場:成長要因と課題

日本の電気絶縁材料市場の成長要因ー

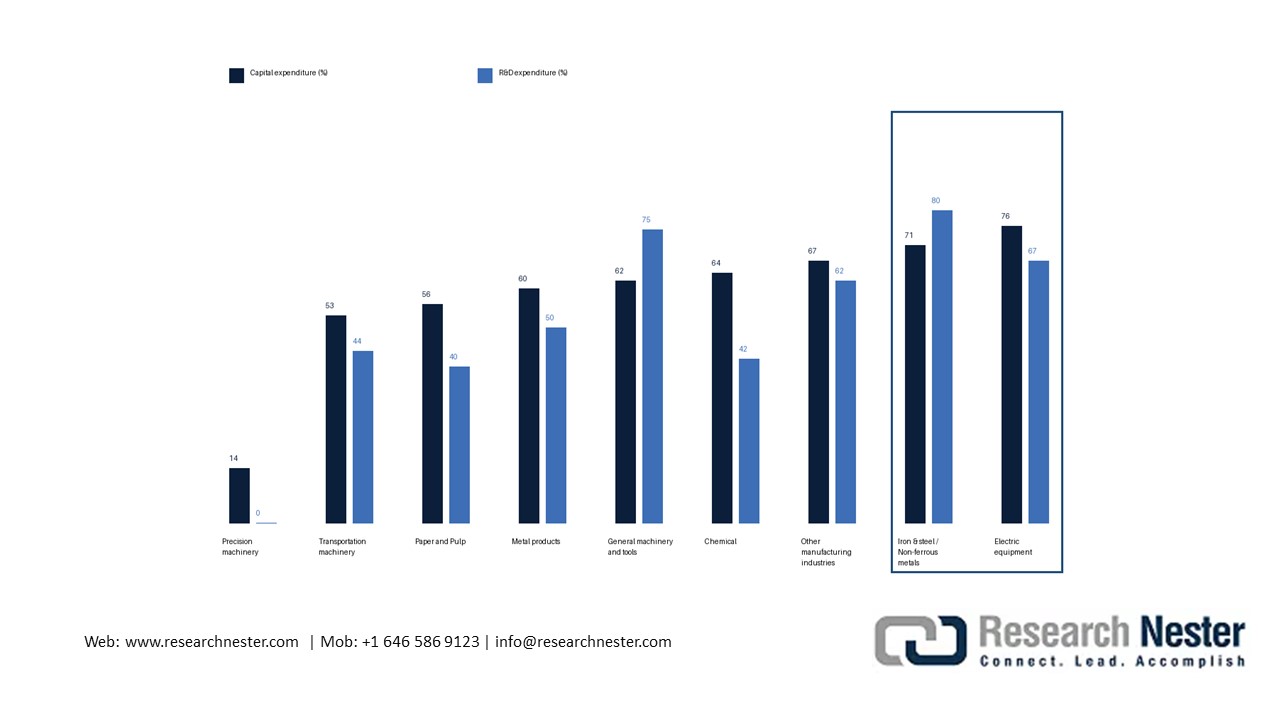

- 国内のグリーン成長政策および脱炭素化への取り組み:政府は2050年までのカーボンニュートラル達成に向けた政策を策定しており、これにより、電気絶縁材料を含む省エネルギー資材に対する莫大な需要が生み出されています。電気自動車(EV)、再生可能エネルギー、そして高性能バッテリーの急速な普及・拡大に伴い、絶縁材料への需要も高まっています。これらすべての分野において、高性能な絶縁材料が不可欠な要素となっています。さらに、2021年には政府により「グリーン・トランスフォーメーション(GX)」政策が発表されました。これは実質的に、今後10年間で150兆円(1.1兆米ドル超)規模に及ぶ官民連携投資のロードマップとなるものです。この政策は、カーボンニュートラル達成に向けた様々な産業分野の変革を促すとともに、アジア太平洋地域におけるエネルギー転換への貢献が期待されています。実際、この戦略は、再生可能電力、蓄電池システム、そしてよりスマートな電力ネットワークの広範な導入を強力に後押ししています。その結果、変圧器、開閉装置、電力ケーブルなどに使用される電気絶縁材料への需要が直接的に拡大しています。グリーン・トランスフォーメーションの実現に向け、ほぼすべての産業分野において大規模な投資が行われています。

2030年度までに、グリーン・イニシアチブを原動力として設備投資および研究開発投資の拡大を計画している製造企業の割合

出典:JETRO

出典:JETRO

日本貿易振興機構(JETRO)によると、2023年における日本のGDPは世界第4位であり、同年、製造業がGDPに占める割合は20%を超えました。同国の強固な製造業エコシステムとサステナビリティへの取り組みは、電気絶縁材料に対する需要を高める要因となっています。

- エネルギーインフラの近代化:エネルギー安全保障を確保し、再生可能エネルギーの普及を加速させるため、政府はエネルギー流通網およびインフラ全体の近代化を推進しています。エネルギー効率の向上と安全保障の確立が急務となる中、同国は電力グリッド(送配電網)インフラの近代化や研究開発(R&D)に対し、継続的に多額の資金を投入しています。こうした背景において、電気絶縁材料は電子機器や産業用製品の製造において極めて重要な役割を果たしています。電子情報技術産業協会(JEITA)によると、2024年の電子機器生産額は 850,132百万円(約 53,47,801千米ドル)を超えました。電子機器製品およびその部品の生産が拡大するにつれ、絶縁材料は産業用モーター、ファクトリーオートメーション(FA)システム、配電盤、パワーモジュール、各種電気アセンブリなど、幅広い分野で活用されています。

当社の日本の電気絶縁材料市場調査によると、以下はこの市場の課題です。

- エネルギー価格の高騰と原材料の不足:これらの材料は、石油化学由来の原料や特殊樹脂への依存度が高いという特性を持っていますが、それらの供給は世界的な地政学的・経済的状況に大きく左右されます。さらに、こうした原材料の調達コストはエネルギー価格の上昇による影響を受けやすく、日本の製造業者にとって新たな重荷となっています。製造業者はすでに、投入資材価格の高騰、賃上げ圧力、広範なコストインフレといった様々な課題への対応に追われているため、この原材料コストの上昇はさらなる負担増を招くことになります。

- 厳格な規制政策とリサイクル義務化:これらの材料は、自動車、電子機器、製造業などの分野において、難燃性、耐熱性、および耐久性の向上を目的として広く使用されています。こうした材料の活用・開発にあたっては、製品性能を損なうことなくリサイクル性を確保するという、政府による厳格な規制要件への適合が求められます。その結果、主要な市場参入企業は研究開発(R&D)や製品の適合性評価(認定取得)に多額の投資を余儀なくされ、これが市場全体の成長を阻害する要因となる可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の電気絶縁材料市場のセグメンテーション

製品形態別(電気絶縁用樹脂・コーティング材、電気用積層板・成形品、フィルム・複合材料、マイカ、セルロース、コットン、その他)

電気絶縁用樹脂およびコーティング材のセグメントは、2035年末までに市場シェアの28.5%を占めると予測されています。これは、高性能な電気・電子機器の生産拡大に起因するものです。国内における継続的な労働力不足を受け、政府は「Society 5.0」や「スマート工場」の推進をますます強化しています。実際、政府はすでに、デジタル化の導入に遅れが生じた場合、2025年以降、年間792.7億米ドル(約12兆円)を超える経済的損失が発生するとの警告を発しています。こうした状況が各産業界にデジタルツールの導入拡大を促し、結果として電気絶縁用樹脂およびコーティング材の販売増につながっています。さらに、ITA(国際貿易局)のデータによれば、2023年時点で世界の産業用ロボット産業の38%以上を同国が担っており、これは電子機器生産における強固なエコシステムの存在を示すとともに、当該セグメントの成長に向けた確固たる基盤を形成しています。

材料タイプ別(熱可塑性樹脂、熱硬化性樹脂、セラミックス、ガラス繊維、マイカ、セルロース、コットン)

熱可塑性樹脂のセグメントは、予測期間を通じて最大の市場シェアを獲得すると見込まれています。その背景には、自動運転車両の製造において、電子機器の小型化に対する需要が高まっていることが挙げられます。高齢化の進行およびサステナビリティ(持続可能性)への取り組み強化に伴い、同国ではSDV(ソフトウェア定義型車両)や電気自動車(EV)、ハイブリッド車への移行が急速に進んでいます。こうした車両の製造においては、エネルギー効率の向上を図るため、小型・軽量化された部品に対する膨大な需要が生じており、そこで耐熱性や高誘電特性に優れたエンジニアリング熱可塑性樹脂が活用されています。「モビリティ・デジタル・トランスフォーメーション(DX)」戦略の下、政府は2030年および2035年において、世界のSDV販売台数に占める日本企業のシェアを30%以上とする野心的な目標を掲げており、これは今後も熱可塑性樹脂への需要が継続することを示唆しています。

当社の日本における電気絶縁材料市場に関する詳細な分析レポートは、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

材料タイプ別 |

|

|

製品形態別 |

|

|

アプリケーション別 |

|

|

電圧別 |

|

|

最終用途産業別 |

|

日本の電気絶縁材料市場を席巻する企業:

日本の電気絶縁材料業界における主要企業は、迅速な連携や研究開発戦略を駆使し、全国規模で需要の拡大を積極的に推進しています。業界を牽引する各社は、最先端の材料導入に注力しており、販売代理店契約や共同マーケティング協定などを通じて事業を展開しています。一例として、旭化成は電気自動車(EV)用バッテリーの安全性を向上させる新たな材料ソリューション「LASTAN」を発表しました。これは主に、難燃性と高い柔軟性を兼ね備えた不織布であり、熱暴走(サーマルランナウェイ)対策において、従来の材料に代わる有効な代替材となり得るものです。同社は、この画期的なイノベーションに関する発表を2024年9月に行いました。

日本の電気絶縁材料市場における主要企業は以下の通りです。

- Nitto Denko Corporation (Osaka)

- Denka Company Limited (Tokyo)

- Aica Kogyo Company, Limited (Nagoya, Aichi)

- Nippon Rika Co., Ltd. (Tokyo)

- Nitto Denko Base Material Corporation (Toyohashi, Aichi)

以下は、日本の電気絶縁材料市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年3月、Sumitomo Electric Industries, Ltd. は、廃棄されたホタテ貝殻由来の原料を用いて製造されたバイオマス電線「IRRAXBM」を発売しました。本製品は、125℃までの耐熱性に関するUL規格*1に適合しています。社会全体のCO2排出量削減に寄与することを目的に開発された本製品は、成長過程でCO2を吸収し、燃焼時にも大気中のCO2濃度の上昇につながらないバイオマス原料から製造されています。

- 2026年1月、 GS Yuasa International Ltd.は、サステック株式会社と連携し、日本国内における系統用蓄電池システム(BESS)の共同開発プロジェクトを開始しました。本プロジェクトでは、滋賀県米原市に設置される系統用リチウムイオン蓄電池設備を活用し、2026年9月からの商用運転開始が予定されています。

- 2025年11月、Furukawa Electric Co., Ltd.は、低ヤング率かつ耐熱性に優れた無酸素銅「OFC」を発表しました。本製品は、高い耐熱性と熱伝導率を維持しつつ、従来の無酸素銅と比較してヤング率を低減させたことが特長です。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針