当社の信頼できる顧客

日本のエンジニアリング接着剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

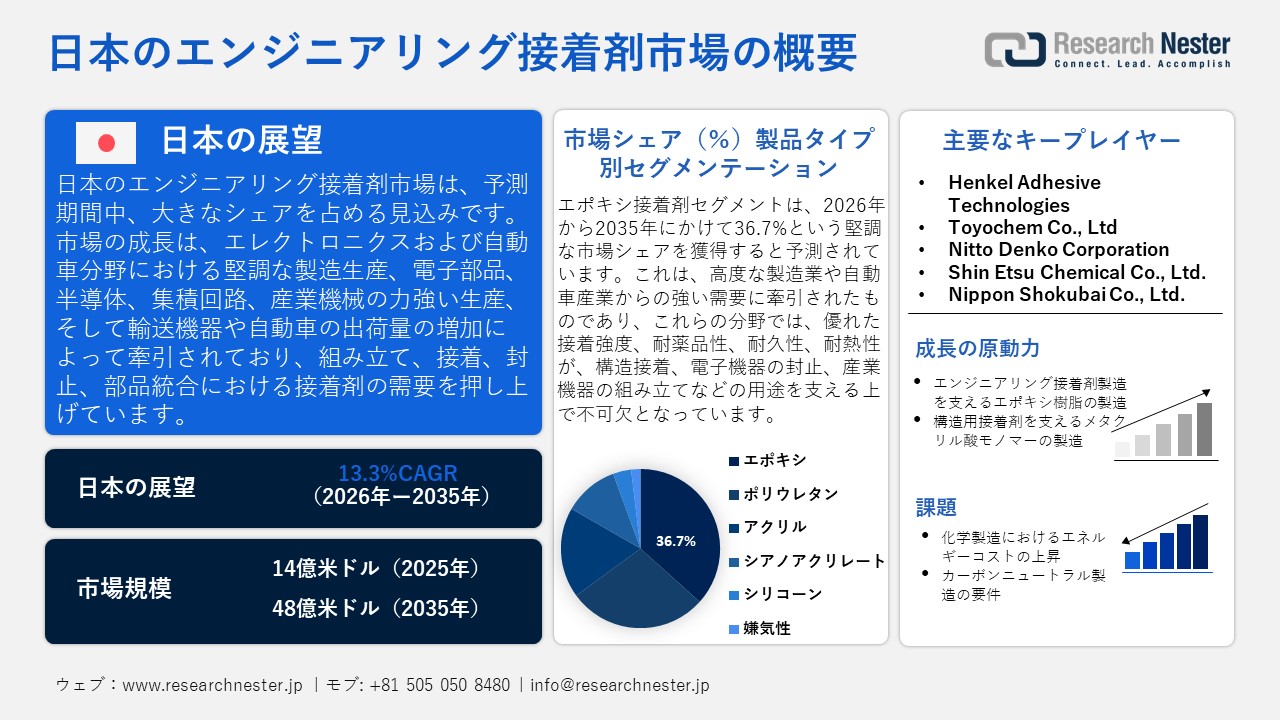

日本のエンジニアリング接着剤市場規模とシェアは、2025年には14億米ドルと推定され、2035年末には48億米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)13.3%で成長が見込まれています。2026年には、日本のエンジニアリング接着剤の業界規模は15億米ドルに達すると予想されています。

日本のエンジニアリング接着剤市場は、主に主要製造業の規模と生産によって、予測期間中に大きく成長すると予想されています。2025年2月の日本電子情報技術産業協会(JEITA)によると、日本の電子部品およびデバイスの生産は601,117百万円に達し、前年同期比で108.1%増加しました。個別半導体は111.3%増、集積回路は113.4%増であり、製造需要の高まりとそれに伴うエンジニアリング接着剤の需要を示しています。さらに、日本は世界の製造品の主要な輸出国であり、輸送機器や自動車、部品の世界有数の生産国でもあります。日本自動車工業会(JAMA)によると、2023年9月に自動車セクターの出荷額は71.5991兆円に達し、全製造出荷の19.2%を占めており、日本におけるエンジニアリング接着剤の需要を支える輸送機器生産の規模を強調しています。さらに、電子部品や機器などの高度な電子機器製造も地元産業の重要なセクターであり、電子機器は産業生産指数でしばしば先頭に立っています。JEITAのデータによると、2025年4月時点で日本の産業用電子機器の生産額は239,738百万円であり、そのうちコンピュータおよび情報端末は93,086百万円であり、これが組立および接着におけるエンジニアリング接着剤の需要を引き起こしました。この持続的な生産は、半導体および電子組立における回路組立、エンキャプスレーション、部品接合時に接着剤として使用されます。

日本のエンジニアリング接着剤のサプライチェーンは、化学原料(合成樹脂およびポリマー)の存在、安定した国内化学製造能力の存在、ニッチな原材料の輸入、効果的な流通および物流ネットワーク、そして自動車、電子機器、産業機械製造業界からの持続的な需要に依存しています。 世界統合貿易ソリューションによると、2023年に日本は準備済み接着剤およびその他の準備済み接着剤を合計390,069 kg、価値3,969.51米ドル輸入し、輸出は20,403.29米ドルに達しました。これは、エンジニアリング接着剤産業の成長を支えるための日本の安定した国内生産および輸出能力を反映しています。 さらに、CEICデータベースから提供されたデータによると、2026年1月の日本におけるゼラチンおよび接着剤に関連する生産者物価指数は125.3であり、2025年12月の122.8よりも高く、エンジニアリング接着剤の生産において安定した価格と強固なサプライチェーンを示しています。

日本ベース準備済みのグルーおよびその他準備済み接着剤輸入分析、2023年

|

Japan |

パートナー国 |

輸入価値(千米ドル) |

数量(kg) |

|

中国 |

1,219.4 |

129,302 |

|

|

米国 |

1,166.7 |

34,851 |

|

|

インド |

748.9 |

58,220 |

|

|

フランス |

292.3 |

12,189 |

|

|

その他のアジア |

207.7 |

110,952 |

|

|

ドイツ |

180.2 |

38,590 |

出典:WITS組織

日本ベース準備済みのグルーおよびその他準備済み接着剤輸出分析、2023年

|

日本 |

目的地国 |

輸出価値(千米ドル) |

数量(kg) |

|

韓国 |

4,605.3 |

1,406,540 |

|

|

タイ |

4,136.2 |

1,103,150 |

|

|

中国 |

3,632.6 |

289,054 |

|

|

マレーシア |

1,741.2 |

62,621 |

|

|

フィリピン |

1,668.0 |

335,199 |

|

|

その他のアジア |

1,391.4 |

119,704 |

出典:WITS組織

日本のエンジニアリング接着剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

13.3% |

|

基準年市場規模(2025年) |

14億米ドル |

|

予測年市場規模(2026年) |

15億米ドル |

|

予測年市場規模(2035年) |

48億米ドル |

|

地域範囲 |

|

日本のエンジニアリング接着剤市場 – 地域分析

日本のエンジニアリング接着剤市場は、国民総生産(GDP)のかなりの部分を占める産業における高精度生産の基盤として、日本経済および産業環境において重要な位置を占めています。経済産業省の年次企業調査によると、接着剤および関連材料を含む化学産業は、2022年に日本の製造業付加価値の最大シェアを占め、全体の14.5%に達しました。これは、産業における高精度製造においてエンジニアリング接着剤が重要であることを示しています。現代の製造業では、特に自動車産業、電子機器製造、建設、産業機器製造において、性能向上、軽量化、耐久性向上を目的として、多くの工程で機械的固定や溶接の代替として接着剤が使用されています。経済産業省のデータに基づく日本化学工業2023の公式報告書によると、接着剤を含む日本の化学産業は、2022年に約48,1140億円の出荷を記録しており、現代の製造業における接着剤の広範な使用を強調しています。

日本のエンジニアリング接着剤の主なアプリケーションは自動車産業にあり、構造的な接合、振動のダンピング、部品の軽量化を促進し、電気自動車やハイブリッド車へのシフトに伴い需要が高まっています。JAMAの統計によると、2023年の日本における自動車生産台数は約8.99百万台であり、乗用車生産台数は7.77百万台でした。これは、日本が自動車製品の強力な製造国であることを示しており、そのため、エンジニアリング接着剤の需要が高まるでしす。さらに、エンジニアリング接着剤の生産やその他の作業の主要都市は、東京(関東地域)、大阪(関西地域)、名古屋(中部地域)などの工業都市に集中しており、これらの都市は自動車、電子機器、化学製造複合体の高い接着剤生産需要を抱え、研究開発の協力を促進しています。年次ビジネス調査によると、2022年において、日本は愛知県と大阪府がそれぞれ製造業の売上高で49.2509兆円と19.8302兆円でトップに立ち(67都道府県中)、これらの産業中心地が自動車および高精度製造分野におけるエンジニアリング接着剤の需要源であることがわかります。

市場の動向を見ると、厳しい環境規制、自動車・電子システム生産の増加、持続可能な工業製品へのニーズの高まりを背景に、水性接着剤や反応性接着剤技術の開発が進んでいることがわかります。日本のエンジニアリング接着剤市場は、電気自動車製造、産業オートメーション、高性能建築物における用途拡大に伴い、明るい未来が期待されています。また、イノベーションと規制の整合化によって、製品利用の拡大が促進されています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- エンジニアリング接着剤調達に割り当てられた収益の割合

- エンジニアリング接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- エンジニアリング接着剤調達に割り当てられた収益の割合

- エンジニアリング接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- エンジニアリング接着剤調達に割り当てられた収益の割合

- エンジニアリング接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- エンジニアリング接着剤調達に割り当てられた収益の割合

- エンジニアリング接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Yazaki Corporation

- 消費単位(量)

- エンジニアリング接着剤調達に割り当てられた収益の割合

- エンジニアリング接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本のエンジニアリング接着剤市場:成長要因と課題

日本のエンジニアリング接着剤市場の成長要因ー

- エンジニアリング接着剤製造を支えるエポキシ樹脂の生産:日本のエンジニアリング接着剤市場における特殊樹脂の国内生産は、国内のエンジニアリング接着剤製品製造に大きく貢献しています。日本プラスチック産業連合会によると、2022年のエポキシ樹脂生産量は117,494トンに達し、製造業におけるエンジニアリング接着、封止、電子部品・機器の組立に利用されました。エポキシ樹脂は、過酷な産業用途において高い機械的強度、耐薬品性、耐久性を有する、最も人気のあるエンジニアリング接着剤および基材の一つです。これらの特性により、エポキシ系接着剤は、電子機器の封止、自動車の構造接着、産業機器の組立などのアプリケーションに不可欠です。例えば、2020年5月、Sumitomo Bakelite Co., Ltd.は、自動車部品や電子部品に使用されるエポキシ樹脂封止材の生産増加を報告しました。同社は、エポキシ製品がPC、サーバー、スマートフォン、車載電子機器などで広く使用されていることが、日本のエンジニアリング接着剤および封止材市場の成長を後押ししていると述べています。このようにエポキシ樹脂の大量生産は、日本の産業サプライチェーンを強化し、エレクトロニクス、自動車、精密機械分野におけるエンジニアリング接着剤の生産拡大に直接的に貢献するます。

- 構造用接着剤を支えるメタクリル酸モノマーの生産:日本におけるエンジニアリング接着剤の生産は、高度な接着システムの開発に不可欠なメタクリル酸系化学中間体の生産によっても促進されています。メタクリル酸モノマーは、特に金属、プラスチック、複合材料への強力な接着が求められる産業生産において、構造用接着剤、シーラント、および接着システムの重要な原料となります。経済産業省の月次生産統計報告によると、ある報告月における日本のメタクリル樹脂生産量は20,614トンであり、これは工業用接着剤や高度な接着剤配合におけるメタクリル酸系化学中間体の国内生産量としては相当な量です。さらに、これらの接着剤は電子機器組立、自動車部品、高精度産業機器の製造などで広く使用されています。メタクリル酸の大規模生産は、日本の高度な化学製造システムにとって大きな利点であり、接着剤メーカーが国内の様々な産業施設で必要とされる高性能接着剤を安定的に生産することを可能にしています。

当社の日本のエンジニアリング接着剤市場調査によると、以下はこの市場の課題です。

- 化学製造におけるエネルギーコストの上昇:化学製造プロセスのエネルギー集約度が高いため、樹脂ポリマーやその他の接着剤中間体を生産するために、エンジニアリング接着剤の日本市場は逼迫しています。接着剤工学材料は、エポキシ樹脂、アクリルモノマー、特殊ポリマーなどの上流製品に基づいており、ポリマー化および処理において高い電力および熱エネルギー消費を伴います。産業エネルギーのコストが増加することで、結果として接着剤原料の化学製造業者の運営コストが上昇します。経済産業省のエネルギー政策評価によると、近年、世界の燃料市場の変動や外国エネルギー資源への依存により、産業エネルギー価格の変動性が高まっているとのことです。

- カーボンニュートラル製造要件:日本経済がカーボンニュートラルな産業製造へと移行する中で、エンジニアリング接着剤および関連化学製品の製造業者には規制および運用上の圧力がかかっています。世界的な環境汚染の増加を緩和するために、日本政府は2050年までにカーボンニュートラルを達成するという国家目標を設定しました。そのため、産業界は温室効果ガスの排出を制限し、低炭素生産技術の導入を求められています。経済産業省の脱炭素化政策フレームワークによれば、化学メーカーは省エネルギー技術や代替生産方法を用いて排出量を削減することが求められています。接着剤の製造は、原料としての石油化学製品の生産とエネルギーを消費する合成反応に依存しており、脱炭素化目標の達成において特に困難な課題となっています。

この市場の主要な成長要因のいくつかを理解します。

日本のエンジニアリング接着剤市場のセグメンテーション

製品タイプ別(エポキシ、ポリウレタン、アクリル、シアノアクリレート、シリコーン、嫌気性)

エポキシ接着剤セグメントは、高い接着強度、耐薬品性、過酷な産業環境における耐摩耗性により、2035年までの予測期間において36.7%という最大の市場シェアで成長すると予想されています。これらのコーティングは、高い熱的および機械的安定性が求められる構造接着、電子機器の封止、産業機器の組み立てなど幅広いアプリケーションがあります。2025年4月に発表された経済産業省のデータによると、2022年の日本のエポキシ樹脂生産量は238,664×100kgに達し、先進製造業における構造接着、電子機器の封止、産業機器の組み立てにおけるエポキシ接着剤の開発を支えています。これは、国内の接着工学の成長の基盤となっています。エポキシ接着剤の開発は、日本の高水準の生産と密接に関連しています。さらに、エポキシ材料は、耐久性と構造的完全性を向上させるために、自動車部品や複合材料として広く使用されています。経済産業省の現行生産統計によると、日本はエポキシ樹脂を10,503個製造し、その価格は6,812,754千円であった。エポキシ樹脂は、自動車の構造部品の耐久性、強度、および全体的な構造的完全性を向上させるために、製造業におけるエポキシ樹脂複合材料やエポキシ樹脂接着剤の主要成分であるます。

技術別(水系、溶剤系、ホットメルト、UV硬化型、二コンポーネント)

水性技術セグメントは、環境法規制の強化と低排出工業材料への業界の移行により、2026年から2035年の予測期間中に大幅に成長すると予想されています。例えば、NOFの公式CSRによると、2024年の日本のVOC排出量は189.8トンで、溶剤の使用と低VOC水性エンジニアリング接着剤技術の採用に対する高い圧力が反映されています。水性接着剤システムは、従来の溶剤ベースのシステムとは対照的に揮発性有機化合物(VOC)の排出量を削減し、産業用コーティングやボンディングエージェントに使用される環境規制に準拠していると考えられます。Asahi Kasei Corporationのサステナビリティレポートによると、日本ではVOC大気排出量が2021年に1000トン削減され、2024年には870トンに減少しており、低VOC水性エンジニアリング接着剤技術の使用と開発が進んでいます。さらに、製造業者が環境に配慮した生産プロセスに移行するにつれて、水性エンジニアリング接着剤の使用が増加し、国内接着剤市場における当該技術分野の発展を支えています。

当社の日本のエンジニアリング接着剤市場の詳細な分析には、次のセグメントが含まれます。

|

製品タイプ別 |

|

|

技術別 |

|

|

アプリケーション別 |

|

日本のエンジニアリング接着剤市場を席巻する企業:

日本のエンジニアリング接着剤市場は、国内の専門メーカーと、幅広い製品ポートフォリオとグローバルな事業展開を誇る多角的な化学コングロマリットがひしめき合う、競争の激しい市場です。さらに、多くの企業はエポキシ樹脂、ポリウレタン、シアノアクリレートなどの高性能配合に特化し、自動車、エレクトロニクス、産業製造業のニーズに応えています。また、環境に優しく高強度な接着剤への投資、技術提携、アプリケーション範囲と市場シェア拡大のための選択的な合併・買収といった戦略的取り組みも行われています。国内企業は良好な国内ネットワークを活用し、輸出志向の企業は国際的に事業を拡大しています。

日本のトップエンジニアリング接着剤メーカー

- Aica Kogyo Co., Ltd. (Nagoya)

- Konishi Co., Ltd. (Osaka)

- Denka Company Limited (Tokyo)

- DIC Corporation (Tokyo)

- ThreeBond Co., Ltd. (Hachioji)

- Toagosei Co., Ltd. (Tokyo)

- Henkel Adhesive Technologies (Tokyo)

- Toyochem Co., Ltd (Tokyo)

- Nitto Denko Corporation (Osaka)

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- Nippon Shokubai Co., Ltd. (Osaka)

以下は、日本のエンジニアリング接着剤市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2026年3月、Henkel Adhesive Technologiesは、鉄道車両および産業アプリケーションに設計された難燃性で持続可能な接着シーラントのTeroson MS 949 FRを発表しました。プライマーフリー、スズフリーのこの製品は、シラン変性ポリマー技術に基づいており、EN 45545-2の防火安全要件に高品質で適合し、様々な基材への良好な接着性を保証します。これは、輸送および産業用接着における高性能エンジニアリングシーラントへの需要の高まりに応える革新的な製品です。

- 2025年6月、Toyochem Co., Ltd.は、100℃(270°F)以上の耐熱性を有する新しい紫外線(UV)硬化型ホットメルト接着剤のTOYOMELT P-201シリーズの販売開始を発表しました。この無溶剤接着剤は、乾燥や経年劣化がなく、即座に粘着力と接着力を発揮し、鋼鉄、プラスチック、ガラスなどの難易度の高い基材にも接着できるため、自動車および電子機器製造における生産性の向上と持続可能な接着を実現します。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針