当社の信頼できる顧客

日本のコーティング樹脂市場調査、規模、傾向のハイライト(予測2026ー2035年)

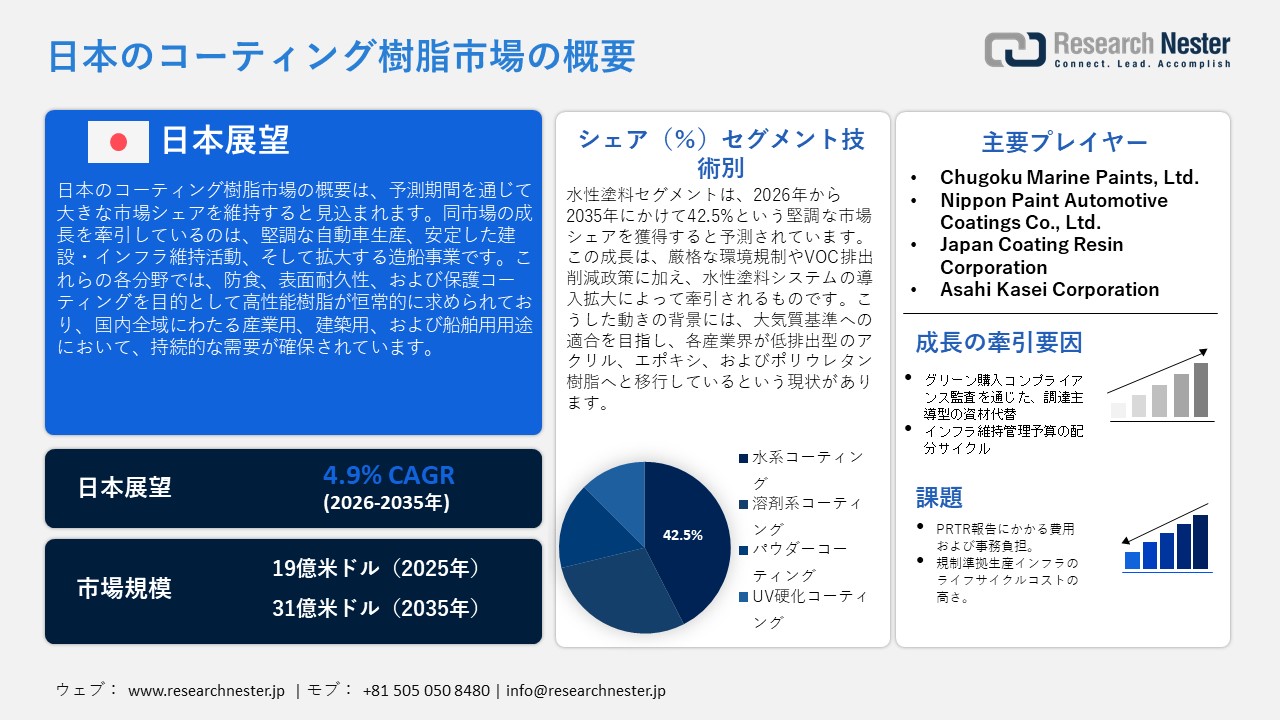

日本のコーティング樹脂市場規模は、2025年には19億米ドルを超え、2035年末には31億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 4.9% で拡大します。2026年には、日本のコーティング樹脂市場業界規模は24.2億米ドルに達すると予測されています。

日本のコーティング樹脂市場は、予測期間を通じて上昇基調で推移し、成長が見込まれています。この成長は主に、自動車の生産および補修(リフィニッシュ)活動が継続していることに牽引されており、その結果、防食や表面処理において優れた性能を発揮するコーティング樹脂の需要が安定して維持されています。2026年に日本自動車工業会が発表した報告書によると、日本の自動車生産台数は2023年の8,998,538台に続き、2024年には8,234,681 台に達しました。これは一貫して高い水準にある自動車生産量を反映しており、日本国内における自動車生産活動が活発であることを示唆しています。その結果、自動車の表面処理や防食対策に用いられるコーティング樹脂への需要も、引き続き堅調に推移しています。さらに、建設活動やインフラの維持管理が安定していることも、コーティング樹脂を結合材として必要とする建築用塗料への需要を確実に支えています。国土交通省が発表した報告書によると、2023年時点で、橋梁の約43%およびトンネルの約34%が供用開始から50年以上を経過していました。また、2033年には橋梁全体の67%が供用開始から50年を迎えると予測されています。

加えて、造船分野においても、コーティング樹脂への安定した需要が生じています。船舶は防食や防汚(ファウリング防止)のために定期的な塗装メンテナンスを必要とするため、エポキシ樹脂やポリウレタン樹脂の使用量が増加する傾向にあります。日本造船輸出組合が2024年11月に発表したデータによると、日本における輸出船の受注実績は、2024年4月から11月までの期間で177隻(総トン数7,638,306GT)を記録しました。また、2024年1月から11月までの累計では232隻(総トン数10,246,806GT)の受注があり、その時点での手持ち工事量(受注残)は630隻に達しています。こうした継続的な造船、ドック入り(入渠)、防食処理、および防汚塗装の施工活動が、コーティング樹脂への需要を牽引しています。

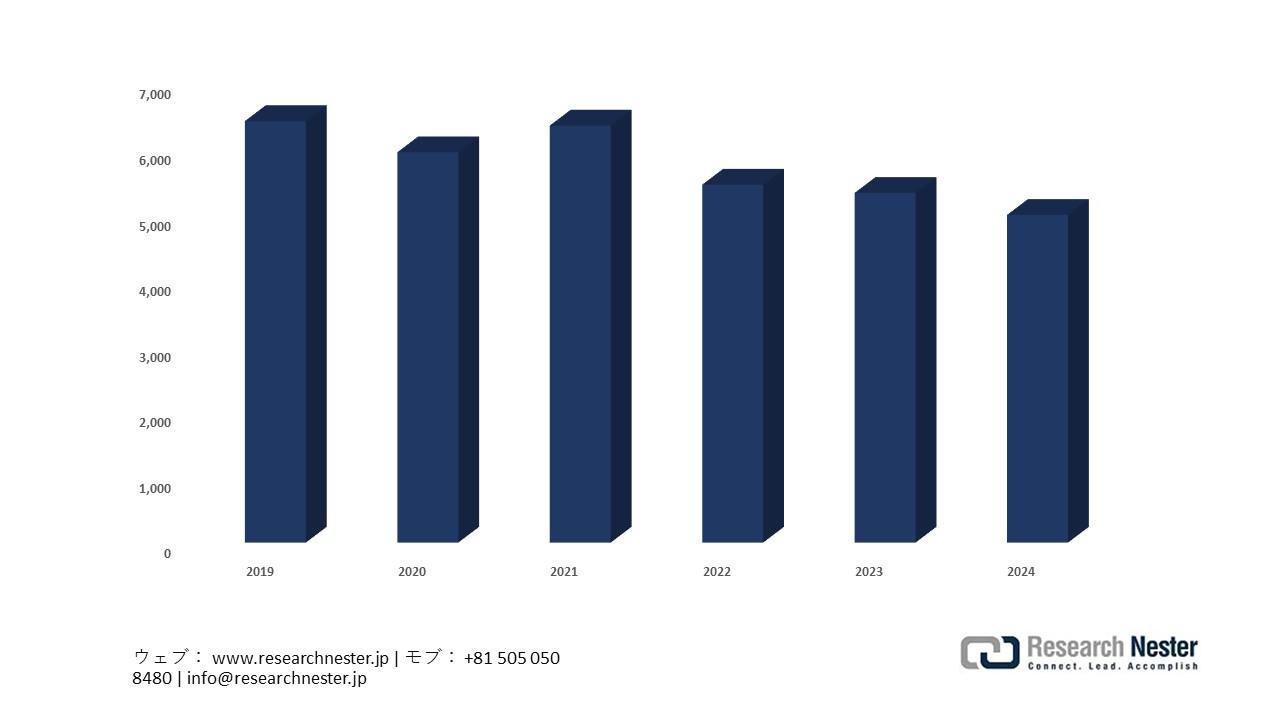

日本のコーティング樹脂市場におけるサプライチェーンは、極めて高度に統合されています。その流れは、石油化学原料(ナフサ等)の調達から始まり、中間化学製品の製造、コーティング樹脂の製造を経て、最終的な塗料製品の製造へと至ります。サプライチェーンの最上流にあたる段階では、エチレンやプロピレンといった基礎石油化学製品の存在が、コーティング樹脂を製造する上で極めて重要な基盤となっています。 2024年に日本石油化学工業協会が発表した報告書によると、日本国内のエチレン生産量は、2023年に5,324千トン、2024年には 4,989千トンと推定されています。これは、中間製品の生産を可能にする十分な上流の石油化学原料基盤が存在し、日本国内におけるコーティング樹脂生産のための持続可能なサプライチェーンが確立されていることを示しています。さらに、サプライチェーンの中流および下流の段階においても、これらの分野への研究開発(R&D)に対する多大な投資により、樹脂および塗料生産に関する強固な産業基盤が構築されています。総務省統計局のデータによれば、日本全体の研究開発費総額は2023年に 22.05兆円に達し、そのうち企業部門が16.12兆円を占めています。この事実は、中流における樹脂生産能力および下流における塗料生産能力が極めて堅調であることを裏付けており、ひいてはコーティング樹脂のサプライチェーン構築におけるイノベーションやプロセスの効率化を促進するものとなっています。

日本のエチレン生産量:2019年~2024年

出典:Japan Petrochemical Industry Association

出典:Japan Petrochemical Industry Association

日本のコーティング樹脂市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

4.9% |

|

基準年市場規模(2025年) |

19億米ドル |

|

予測年市場規模(2026年) |

24.2億米ドル |

|

予測年市場規模(2035年) |

31億米ドル |

|

地域範囲 |

|

日本のコーティング樹脂市場 – 地域分析

日本のコーティング樹脂市場は、製造プロセス、インフラの集積度、そして経済的に重要な地域への企業本社の立地といった観点において、産業の地理的な集積(クラスター化)から多大な影響を受けています。2023年6月に公表された経済産業省および総務省による「経済センサス」の報告書によると、日本国内の民営事業所総数は5,156,063カ所、企業総数は3,684,049社に上ります。このうち22.9%の企業が製造業分野における自社製品の販売を通じて国内全体の売上高を押し上げており、この事実は日本産業がいかに高度に集積しているかを示しています。こうした地理的な産業集積は、製造拠点の集中を促し、ひいてはコーティング樹脂に対する旺盛な需要を生み出す要因となっています。さらに、日本におけるコーティング樹脂への高い需要を支えるもう一つの地理的要因として、東京を中心とする関東エリアが挙げられます。同エリアは、日本最大のコーティング樹脂の需要地であり、かつ流通の拠点でもあります。2023年版の『東京都統計年鑑』によれば、東京都内の民営事業所数は5,156,063カ所と全国最多を記録しており、コーティング樹脂の堅調な需要と円滑な流通を支える、国内随一の企業活動のハブとしての役割を改めて裏付けています。

加えて、大阪を中心とする関西エリアもまた、機械、金属、化学といった産業分野において高度な発展を遂げていることから、産業製造の重要な拠点としての役割を果たしています。こうした地域においては、腐食防止や保護を目的としたコーティング樹脂へのニーズが極めて高く、活発な産業活動に伴い、当該樹脂に対する継続的な需要が生み出されています。総じて、日本のコーティング樹脂市場は、産業の近代化、自動車産業の発展、そしてインフラ整備へのニーズを背景として、主に関東、関西、および中部地方を中心とした構造を形成していると言えます。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Toyota Motor Corporation

- 消費単位(量)

- コーティング樹脂調達に割り当てられた収益の割合

- コーティング樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Nissan Motor Co., Ltd.

- 消費単位(量)

- コーティング樹脂調達に割り当てられた収益の割合

- コーティング樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Honda Motor Co., Ltd.

- 消費単位(量)

- コーティング樹脂調達に割り当てられた収益の割合

- コーティング樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Panasonic Holdings Corporation

- 消費単位(量)

- コーティング樹脂調達に割り当てられた収益の割合

- コーティング樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

- Sekisui House, Ltd.

- 消費単位(量)

- コーティング樹脂調達に割り当てられた収益の割合

- コーティング樹脂への支出 - 米ドル価値

- 国内消費 vs 輸出、金額別・数量別

- 主要製造拠点 分析

- グローバルな拠点、ユニットの面積、製造能力、稼働率

日本のコーティング樹脂市場:成長要因と課題

日本のコーティング樹脂市場の成長要因ー

- グリーン購入適合監査を通じた、調達主導型の資材代替:日本の「グリーン購入」の枠組みは、環境に配慮した塗料資材の利用が義務付けられていることから、コーティング樹脂の需要に直接的な影響を及ぼしています。2024年8月に環境省(MOEJ)が発表したプレスリリースによると、グリーン購入の枠組みにおける2023年度のグリーン調達実績は126億円に達し、また2024年には187の事業体が適合認定を受けました。この事実は、インフラ用途において、環境認証を受けた資材、ひいては低VOC(揮発性有機化合物)コーティング樹脂への需要が増大していることを明確に示しています。したがって、市場においては、こうした用途向けに、環境負荷の低い認定樹脂システムへの移行が加速していくと考えられます。

さらに、塗料、シーリング材、その他の各種塗膜資材を提供する請負業者は、VOC排出レベルや有害物質の含有制限を含む環境基準への適合を証明する必要があります。例えば、日本国内の塗料製造工場におけるVOC排出量は、2022年の192トンから2023年には173トンへと減少しました。これは、こうした適合要件の変化や関連技術の進歩が、産業用塗料分野における資材代替の動きを加速させ、結果として低VOCコーティング樹脂への需要を押し上げるという好影響をもたらしていることを示唆しています。

- インフラ維持管理予算の配分サイクル:インフラの維持管理計画は、調達慣行に基づき、将来的な樹脂需要の動向を決定づける重要な要素となります。国土交通省(MLIT)が推進する「ライフサイクル維持管理プログラム」により、日本のインフラ施設においては、耐久性の高い塗膜システムに対する継続的な需要が確保されることになります。国土交通省の発表によると、日本の道路インフラの維持・更新にかかる支出額は、施設の老朽化やライフサイクル維持管理の必要性に牽引され、2038年までに2.6兆〜2.7兆円規模に達すると予測されています。これにより、インフラ修繕のサイクルが繰り返される中で、耐久性の高いコーティング樹脂システムに対する持続的な需要が支えられることになります。加えて、橋梁、トンネル、港湾施設、高速道路などを対象とした年次点検および維持管理のサイクルにおいては、防食性、密着性、耐候性といった観点から、塗膜システムに特定の性能基準が求められます。こうした要件が、エポキシ樹脂やポリウレタン樹脂といったコーティング樹脂に対する安定した需要を確保する要因となっています。

当社の日本のコーティング樹脂市場調査によると、以下はこの市場の課題です。

- PRTR(化学物質排出把握管理促進法)報告にかかるコストおよび事務負担:日本におけるPRTR制度は、コーティング樹脂の製造工程で使用される特定の化学物質について、その使用状況の監視および報告を義務付けるものです。コーティング樹脂メーカーにとって、特に報告業務の面において規制への準拠が困難となるため、同社にとっては深刻な問題が生じることが予想されます。モニタリングおよび報告の義務化は、同社にさらなる業務負担をもたらすことになり、結果として製造サイクルごとのコンプライアンス関連コストが増大することになります。さらに、プロセスの調整が容易ではないため、製造工程そのものが複雑化してしまうでしょう。結論として、こうした状況は、日本のコーティング樹脂業界に携わる中小企業の競争力に悪影響を及ぼす可能性があります。

- コンプライアンス対応型生産インフラの高いライフサイクルコスト:日本における環境および化学物質の安全性に関する規制により、コーティング樹脂メーカーは、規制遵守を確実に担保できる高度なインフラへの投資を余儀なくされています。こうしたインフラには、排出ガス制御装置、閉鎖系(クローズド・ループ)生産プロセス、および化学物質の安全性確保に向けた措置などが含まれます。これに必要な投資額は、初期設備投資および経常的な運用費用の双方において高額に上り、生産能力にも影響を及ぼします。一部のメーカー、とりわけ小規模な事業者にとっては、こうしたインフラへの投資に伴うコスト負担が足かせとなり、事業拡大の妨げとなっています。この状況は、コーティング樹脂市場における各社の価格設定モデルにも影響を及ぼし、効率的な大量生産体制を構築することを困難にしています。

この市場の主要な成長要因のいくつかを理解します。

日本のコーティング樹脂市場のセグメンテーション

技術別(水系塗料、溶剤系塗料、粉体塗料、UV硬化型塗料)

水系コーティングセグメントは、VOC(揮発性有機化合物)排出規制の厳格化に伴い、評価対象期間において42.5%という最大の市場シェアを占め、成長が続くと予測されています。2025年2月に日本化学工業協会(JCIA)が発表した報告書によると、2023年度における日本国内のVOC排出量は15,300トンであり、2022年度と比較して4,000トンの削減が達成されました。これは、規制主導によるVOC排出抑制策の導入や、産業界における低VOCシステムへの処方転換が順調に進んでいることを示しています。したがって、こうした動きが日本のコーティング樹脂市場における水系コーティング樹脂の成長を牽引しています。

さらに、環境省(MOEJ)の枠組みの下で進められている大気質およびVOC削減に関する規制も、この傾向を後押ししています。これらの規制により、塗料業界の各企業は、より排出量の少ない生産基準の採用を余儀なくされているためです。その結果、アクリル、エポキシ、ポリウレタンといった樹脂系や、水系分散体(エマルション)などにおいて、処方転換の動きが活発化しています。2025年4月に環境省が発表した報告書によれば、2023年における日本国内の温室効果ガス排出量は1,017百万t-CO₂eq(二酸化炭素換算トン)であり、2022年度と比較して44.9百万t-CO₂eq(4.2%)の減少となりました。これは、VOC削減への取り組みを強化し、水系アクリル、エポキシ、ポリウレタンコーティング樹脂システムの成長を支える、より厳格な環境コンプライアンス体制が定着していることを反映した結果と言えます。

アプリケーション別(工業用塗料、建築用塗料、自動車用塗料、防食・船舶用塗料、木工用塗料、包装用塗料)

工業用コーティングセグメントは、製造業、インフラ維持管理、および重工業分野からの需要拡大を背景に、2026年から2035年までの予測期間において大幅な成長が見込まれています。 SHO-BONDの『統合報告書2024』によると、同社は10期連続の増収、15期連続の増配を達成し、2024年度の売上高は854億円、営業利益率は14.2%を記録しました。これは、インフラ維持管理分野における堅調な成長傾向を示唆するものであり、日本国内における産業用塗料樹脂の需要拡大を牽引しています。さらに、日本は自動車産業が高度に発展しており、耐久性、耐熱性、および耐薬品性に優れた産業用塗料樹脂が求められています。加えて、資産の長寿命化や効率的な維持管理の重要性が高まっていることから、企業による工場、橋梁、製造プラントへの産業用塗料樹脂の採用が加速しています。日本自動車工業会(JAMA)が2024年9月に発表した報告書によると、2023年の国内自動車生産台数は前年比14.8%増の8.99百万台に達し(うち乗用車は7.77百万台)、自動車製造分野における高耐久性産業用塗料システムの需要拡大を後押ししています。

当社の日本のコーティング樹脂市場に関する詳細な分析は、以下のセグメントを対象としています:

|

セグメント |

サブセグメント |

|

技術別 |

|

|

アプリケーション別 |

|

|

樹脂タイプ別 |

|

日本のコーティング樹脂市場を席巻する企業:

日本のコーティング樹脂市場は、Nippon Paint、Kansai Paint、DIC Corporation、Tosohといった主要企業によって高度に寡占化されており、これらはいずれも大阪・東京を拠点としています。大阪を本拠とする企業群は自動車用や産業用塗料の分野で業界を主導する一方、東京を本拠とする企業群はコーティング樹脂や原材料の開発に注力しています。さらに、バイオベース樹脂や低VOC(揮発性有機化合物)塗料などを通じたサステナビリティ(持続可能性)への移行が進む中、企業間の競争も生じています。また、主要各社はM&Aやアライアンス、自動車OEM用塗料や産業用・Marine Paintsにおける技術革新などを通じて、グローバルに事業を拡大しています。塗料業界全体として、脱炭素化や高機能・特殊樹脂への注力など、戦略的なシフトが進んでいます。

日本のコーティング樹脂市場における主要企業は以下の通りです。

- Nippon Paint Holdings Co., Ltd. (Osaka)

- Kansai Paint Co., Ltd. (Osaka)

- DIC Corporation (Tokyo)

- Tosoh Corporation (Tokyo)

- Toagosei Co., Ltd. (Tokyo)

- Chugoku Marine Paints, Ltd. (Hiroshima)

- Nippon Paint Automotive Coatings Co., Ltd. (Osaka)

- Japan Coating Resin Corporation (Osaka)

- Asahi Kasei Corporation (Tokyo)

- Mitsui Chemicals, Inc. (Tokyo)

以下は、日本のコーティング樹脂市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年7月、Mitsui Chemicalsは中国塗料と共同で、海事産業、とりわけ液化アンモニア輸送船のバラストタンク向けに特化した、新しいバイオベースエポキシ樹脂塗料「CMP NOVA 2000 (Bio)」を開発しました。このバイオベース塗料樹脂技術は、原料としてバイオマスを利用しているため、海事産業の構造物におけるカーボンフットプリント(炭素排出量)の削減に寄与します。本製品は、塗料樹脂1トンあたり約660kgのCO2排出量を削減するほか、船舶のエネルギー効率を最大5〜8%向上させる効果ももたらします。

- 2025年3月には、Nippon Paint Automotive Coatingsが、日本の自動車用塗料市場向けに、溶剤フリーのインモールドコーティングシステムを投入しました。この塗料樹脂技術の最大の特徴は、成形工程と塗装工程を一体化している点にあり、従来の吹き付けや乾燥といった工程を不要にします。この先進技術の導入により、二酸化炭素排出量は最大60%、揮発性有機化合物(VOC)排出量はほぼ99%削減されると試算されています。こうした技術的進歩は、製造効率および省エネルギー性の面で目覚ましい改善をもたらすものであり、日本の塗料樹脂市場において、環境に配慮した「グリーン塗料樹脂」への移行が進んでいることを示唆しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針