当社の信頼できる顧客

日本の経腸給餌数式市場調査、規模、傾向のハイライト(予測2026ー2035年)

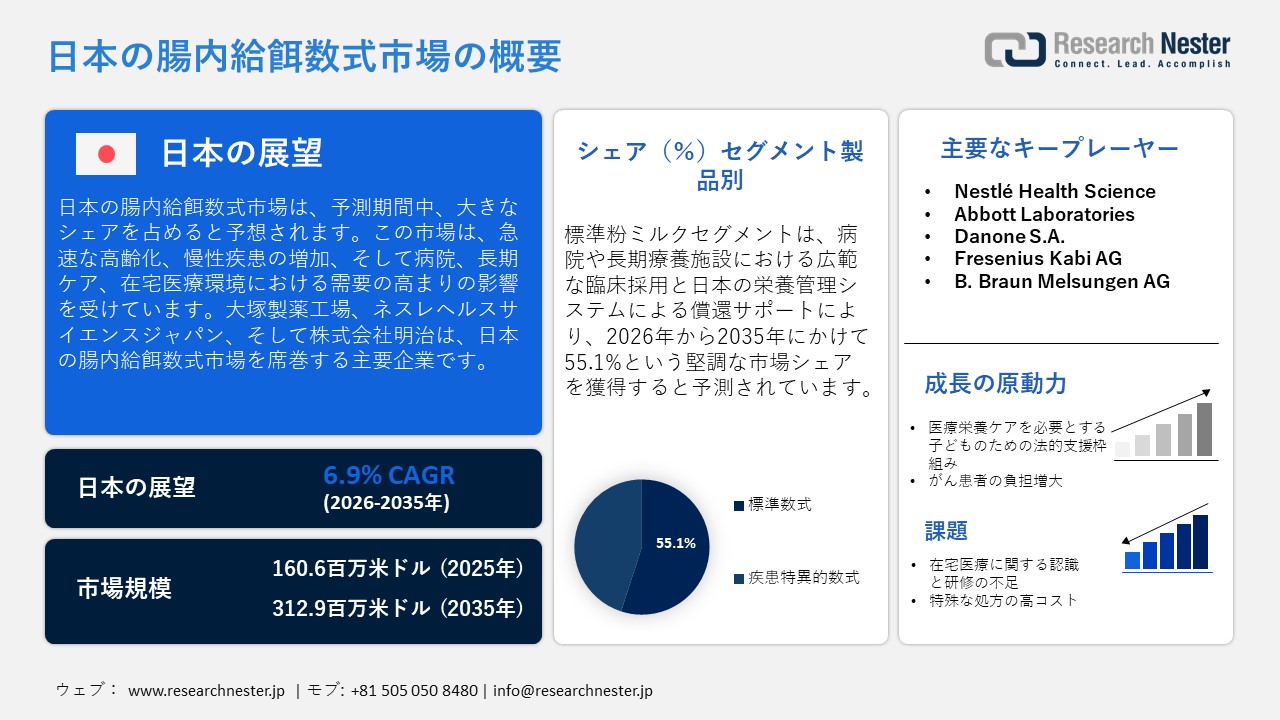

日本の経腸給餌数式市場規模は、2025年には160.6百万米ドルを超え、2035年末には312.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.9%で拡大します。2026年には、日本の経腸給餌数式市場の業界規模は171.6百万米ドルに達すると予測されています。

日本の経腸給餌数式市場は、主に国内の急速な高齢化、慢性疾患の増加、そして病院、長期介護、在宅医療環境における需要の高まりの影響を受けています。2023年時点で、高齢者人口(65歳以上)は36.23百万人に達し、総人口の29.1%を占めており、日本の超高齢化社会を象徴しています。このうち75歳以上の高齢者は16.1%を占め、虚弱、嚥下障害、慢性疾患の発生率が高い人口構成となっています。疾病のパターンは市場における需要をさらに浮き彫りにしています。厚生労働省の2020年人口動態統計によると、悪性新生物(がん)が死因の第1位で378,385人、脳卒中を含む脳血管疾患が102,978人となっており、経腸栄養による栄養補給の臨床的必要性が強調されています。厚生労働省が策定した強力な栄養政策と組織化された栄養ケア体制は、病院、介護施設、在宅における経腸栄養の臨床的実施をさらに促進しています。

サプライチェーンと貿易の観点から、日本は食品衛生法に基づく厳格な規制監督を実施しており、臨床栄養成分およびその他の食品の安全性を保証しています。2025年度には、2.47百万件、31.9百万トンの輸入届出を処理し、そのすべてが検疫検査の対象となりました。食料自給率は約38%(カロリーベース)で、日本は食料供給の約62%を輸入に依存しています。人口動態、疾病罹患率、貿易に関するこれらの公式統計は、経腸栄養の供給を維持し、市場の成長を促進する上で、規制された国際貿易と公衆衛生モニタリングが不可欠な役割を果たしていることを強調しています。

日本の経腸給餌数式市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.9% |

|

基準年市場規模(2025年) |

160.6百万米ドル |

|

予測年市場規模(2026年) |

171.6百万米ドル |

|

予測年市場規模(2035年) |

312.9百万米ドル |

|

地域範囲 |

|

日本の経腸給餌数式市場 – 地域分析

日本の経腸給餌数式市場は臨床栄養において極めて重要であり、経口摂取で食事の必要量を満たすことができない患者に対し、科学的に設計された栄養サポートを提供しています。これには、腫瘍学、集中治療、老年医学、そして術後ケアの現場の患者が含まれます。これらの製品は、日本の高度な医療インフラと、患者の転帰向上を目的としたエビデンスに基づく栄養療法への強い関心を背景に、病院、長期療養施設、在宅医療システムでますます利用されています。市場の拡大は、長期および在宅栄養サービスを支援する政府の取り組みと一致しています。

東京は、2035年までに日本の経腸給餌数式市場で大きなシェアを獲得すると予想されています。この成長予測は、政府支援による医療研究資金の集中、充実した医療インフラ、そしてデジタルヘルス技術の急速な導入によって推進されています。東京都千代田区に拠点を置く日本医療研究開発機構(AMED)は、2025年度に約1,163億円の競争的資金と67億円の運営費交付金を計上し、医療イノベーションの推進に取り組んでいます。また、東京には約629の病院と14,689以上の診療所があり、国内最大の医療集積地となっています。「東京DX戦略」の下、デジタルヘルスと先進医療機器の融合により、経腸栄養技術の導入が促進されます。

東京都の医療施設数(2022年)

|

カテゴリ |

全国 |

東京合計 |

東京の各区 |

|

病院の数 |

8,156 |

629 |

416 |

|

病院数ベッド |

1,492,957 |

125,152 |

78,953 |

|

ジェネラルベッド |

886,663 |

81,790 |

59,804 |

|

長期ケアベッド |

278,694 |

21,912 |

12,747 |

|

ベッド精神病患者向け |

321,828 |

20,856 |

6,187 |

|

結核ベッド |

3,863 |

449 |

116 |

|

感染症ベッド |

1,909 |

145 |

99 |

|

一般診療所の数 |

105,182 |

14,689 |

11,438 |

|

歯科医院の数 |

67,755 |

10,696 |

8,340 |

|

1日あたりの平均外来患者数 |

1,257,558 |

127,356 |

95,885 |

|

1日あたりの平均入院患者数 |

1,125,743 |

92,006 |

56,191 |

|

ベッド占有率 |

75.3 |

73.4 |

71.1 |

出典:METRO

大阪市 – がん死亡率(2023年)

_1772016666.jpg) 出典: city.osaka.lg.jp

出典: city.osaka.lg.jp

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Tokyo University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- Osaka University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- Keio University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- Kyoto University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- Nagoya University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- St. Luke’s International Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- National Cancer Center Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- Juntendo University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- Kobe University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

- Fukuoka University Hospital

- 消費単位(量)

- 経腸給餌数式調達に割り当てられた収益の割合

- 経腸給餌数式への支出 - 米ドル価値

日本の経腸給餌数式市場:成長要因と課題

日本の経腸給餌数式市場の成長要因ー

- 医療栄養ケアを必要とする子どもへの法的支援体制:経管栄養や経腸給餌数式といった特殊な栄養を必要とする、複雑な医療ニーズを持つ子どもを支援するための法整備が、市場の拡大を牽引しています。2021年6月11日に成立し、教育現場や地域社会におけるケアの選択肢を強化するために施行された「医療的ケアを必要とする子どもとその家族への支援に関する法律」は、医療栄養ケアを必要とする子どもを、組織的な支援を必要とする特別な年齢層として位置付けています。2021年現在、家庭や教育現場での経管栄養を含む継続的な医療ケアを必要とする0~19歳の子ども約2万人がこの法律の対象となっており、小児向けに特別に設計された経腸栄養製品へのアクセスが促進されています。

- がん患者の増加:市場の拡大は、日本におけるがん患者数の著しい増加と増加によって推進されており、がん治療における専門的な経腸栄養ソリューションの需要を直接的に高めています。厚生労働省が発表した2022年度全国がん登録によると、2022年には全国で新たに999,300人のがん患者が診断され、年齢調整罹患率は人口10万人あたり375人と、前年と比較して依然として高い水準にあります。最も多く診断されたがんは、大腸がん(152,000人)、肺がん(124,000人)、胃がん(110,000人)で、いずれも治療中の栄養課題と関連することがよくあります。この膨大な数のがん患者が継続的に増加していることは、臨床腫瘍学の現場において組織的な経腸栄養サポートが不可欠であることを浮き彫りにしています。

部位別新規がん診断件数(2022年)

|

男性(症例) |

症例数 |

女性(症例) |

症例数 |

男女合計 |

症例数 |

|

前立腺 |

103,000 |

乳房 |

100,000 |

結腸 |

152,000 |

|

結腸 |

85,000 |

結腸 |

68,000 |

肺 |

124,000 |

|

肺 |

82,000 |

肺 |

42,000 |

胃 |

110,000 |

|

胃 |

74,000 |

胃 |

35,000 |

前立腺 |

103,000 |

|

膵臓 |

23,000 |

子宮 |

30,000 |

乳房 |

100,000 |

出典:MHLW

当社の日本の経腸給餌数式市場調査によると、以下はこの市場の課題です。

- 在宅医療における認知度と研修の不足:在宅での経腸栄養の導入は増加しているものの、日本では多くの介護者や患者が、経腸栄養を安全かつ効果的に管理するための十分な認知度や研修を受けていません。誤った投与は、感染症、胃腸障害、栄養失調などの合併症を引き起こす可能性があります。医療提供者は、適切な使用を保証するために教育プログラムやモニタリングシステムに投資する必要があり、それが運用コストの増加につながり、全国的な在宅栄養サービスの拡大を阻害しています。

- 特殊栄養剤の高価格:日本では、高度な栄養成分、厳格な製造基準、そして臨床的妥当性の確認が必要な特殊栄養剤は、しばしば高額です。この高価格により、長期療法を必要とする患者、特に入院患者以外の患者にとって、アクセスが制限される可能性があります。保険適用範囲が限られている場合もあり、経済的負担の問題につながっています。この経済的な障壁は、治療栄養ソリューションに対する臨床需要が高まっているにもかかわらず、市場への浸透を阻害し、在宅ケアや小規模医療施設への導入を阻む可能性があります。

この市場の主要な成長要因のいくつかを理解します。

日本の経腸給餌数式市場のセグメンテーション

製品別(標準調合乳および疾患別調合乳)

標準調合乳は、2035年までに日本の経腸給餌数式市場の収益シェアの55.1%を占めると予測されています。この成長は、病院や長期療養施設における広範な臨床導入、日本の栄養マネジメントシステムによる償還支援、そして医師による栄養的に完全なポリマー飼料への嗜好によって推進されています。この分野では、Meiji Holdings Co., Ltd. が、同社の公式統合報告書に掲載されているINTAGE SRI+小売販売データによると、2024年度に85.9%の市場シェアを獲得し、国内経腸給餌数式市場をリードしています。一方、ネスレS.A.の子会社であるネスレ ヘルスサイエンスは、2024年の栄養・ヘルスサイエンス事業の売上高が151億スイスフランに達し、ネスレの製品カテゴリーの中で第3位に位置付けられると年次報告書で発表しています。この年次報告書は、ネスレの医療栄養および経腸栄養分野における世界的なプレゼンスを浮き彫りにしています。

フロータイプ別(間欠栄養フローと持続栄養フロー)

間欠栄養フローは、体系的な経腸栄養の実践をますます推進する日本の臨床栄養診療報酬体系の整備を背景に、2035年までに日本の経腸栄養製剤市場において大きなシェアを占めると予想されています。2024年度診療報酬改定では、確立された臨床基準に従って経腸栄養を開始・管理した場合に、1日300点の経腸栄養管理加算が新たに導入されました。さらに、急性期ケアと長期ケアの両方において、多職種連携による栄養管理を促進するため、1日120点のリハビリテーション・栄養・経口ケア連携加算が創設されました。これらの政府の診療報酬改定は、間欠(ボーラス)投与を含むプロトコルに基づいた経腸栄養の病院での導入を促進し、日本の医療制度全体における患者の栄養アウトカムとケアの質の向上を目指しています。

当社の日本の経腸給餌数式市場の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

製品別 |

|

|

エンドユーザー別 |

|

|

販売チャネル別 |

|

|

フロータイプ別 |

|

|

ステージ別 |

|

|

適応症別 |

|

日本の経腸給餌数式市場を席巻する企業:

日本の経腸給餌数式市場における各企業は、最先端の製品処方技術、包括的な臨床研究、そして多大な研究開発努力を駆使することで、イノベーションを推進し、臨床栄養における高品質を確保しています。このアプローチは、忍容性を高め、栄養剤の供給効率を向上させ、入院時および在宅ケア環境の両方において患者の転帰にプラスの影響をもたらします。エビデンスに基づく処方設計への取り組みと製品ラインナップの多様化は、日本の国際的な経腸栄養市場における地位を強化しています。以下は、日本の経腸給餌数式市場で事業を展開している主要企業の一覧です。

日本の経腸給餌数式市場で事業を展開する主要企業は以下の通りです。

- Nestlé Health Science (Tokyo)

- Abbott Laboratories (Tokyo)

- Danone S.A. (Tokyo)

- Fresenius Kabi AG (Japan office, Tokyo)

- B. Braun Melsungen AG (Tokyo)

- Meiji Holdings Co., Ltd. (Tokyo)

- Otsuka Holdings Co., Ltd. (Tokushima)

- Baxter International (Tokyo)

- Ajinomoto Cambrooke, Inc. (Tokyo)

- Nutritional Medicinals (Yokohama)

以下は、日本の経腸給餌数式市場における各社の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年1月、Otsuka Pharmaceutical Factory, Inc.は経腸用のENOSOLIDセミソリッドの導入を発表しました。 この製品は、エネルギー摂取を制御する必要がある患者向けに特別に設計された半固形経腸給餌数式であり、必須栄養素、ビタミン、L-カルニチン、食物繊維が豊富に含まれています。 この製品の主な目的は、特に経口摂取に困難を抱える患者の臨床栄養ニーズに対応することです。

- 2023年8月、医療と栄養に特化した日本の企業であるNUTRI Co., Ltd.は、2023年8月21日に韓国最大の経腸栄養製造業者と覚書(MOU)を締結し、経腸栄養(EN)事業を共同で推進することとなりました。 このパートナーシップは、患者の快適さを向上させ、逆流や下痢などの一般的な合併症を軽減することを目的とした半固形の経腸栄養(EN)製品に焦点を当てており、経腸栄養分野における製品および市場の拡大に向けた継続的な努力を強調しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針