当社の信頼できる顧客

日本の床材用接着剤市場調査、規模、傾向のハイライト(予測2026ー2035年)

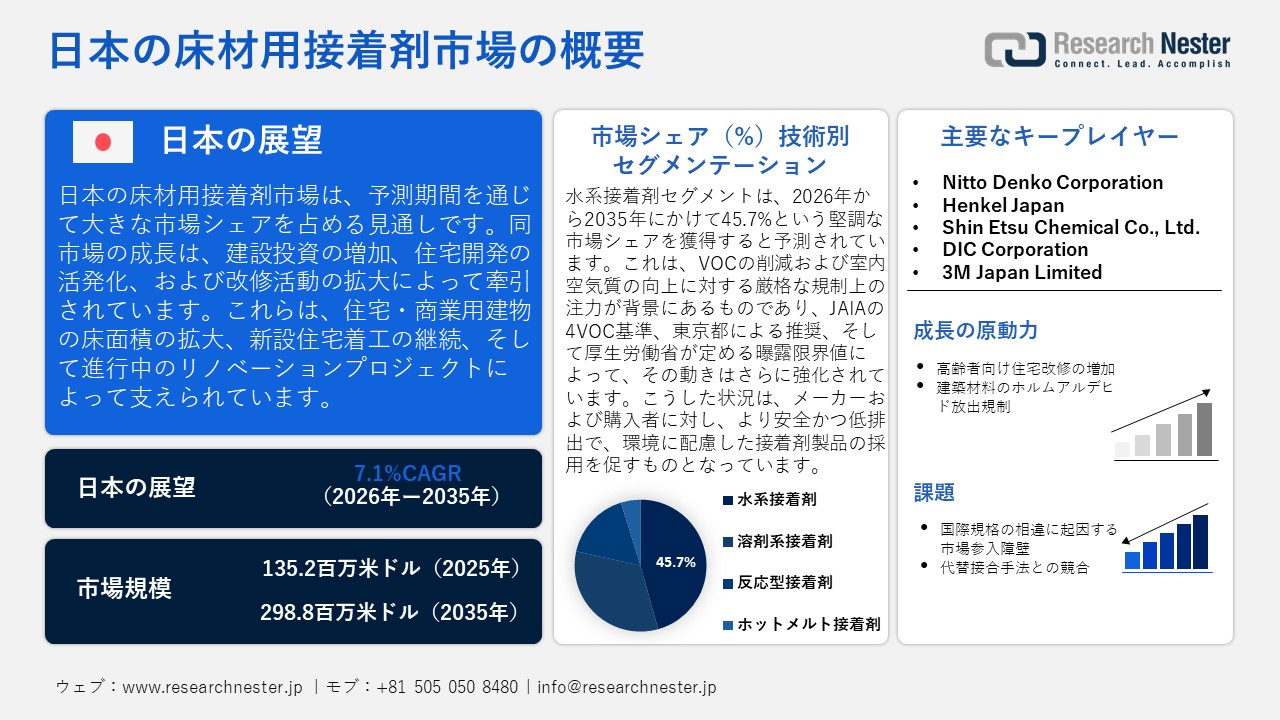

日本の床材用接着剤市場規模とシェアは、2025年には135.2百万米ドルと推定され、2035年末には298.8百万米ドルを超えると予想されています。2026―2035年の予測期間中は、年平均成長率(CAGR)7.1%で成長が見込まれています。2026年には、日本の床材用接着剤の業界規模は138.8百万米ドルに達すると予想されています。

日本の床材用接着剤市場は、建設投資の拡大、活発な住宅開発、そして建築業界における改修需要の増加を主な牽引力として、予測期間中に大幅な成長を遂げると見込まれています。国の建設投資が堅調な需要基盤を提供していることから、住宅および商業建築の分野において、床材の設置用資材への需要は依然として高い水準にあります。総務省統計局が2022年9月に発表したデータによると、着工建築物の総床面積は、2020年の113,744千平方メートルから増加し、2021年には122,239千平方メートルに達しました。一方、建設工事費についても、2020年の24,3070億円から増加し、2021年には26,2610億円となりました。こうした床面積の拡大は、住宅および非住宅建築物において、床システムや床材用接着剤といった内装資材の施工が増加していることを示唆しています。さらに、住宅建設業界においても、床材用資材の施工サービスは引き続き提供されています。国土交通省の報告によると、2024年における日本の新設住宅着工戸数は約792,000戸に達し、店舗建築に用いられた床面積は約3,669,000平方メートル、1棟あたりの平均床面積は727平方メートルとなりました。住宅および商業施設建築におけるこうした成長は、床材用資材の施工機会を拡大させるものであり、日本の建築業界における床材用接着剤の需要を促進する好材料となるでしす。

さらに、日本における膨大な住宅ストックや、継続的に行われている改修プロセスもまた、代替需要の創出に寄与しています。国土交通省の建築着工統計によると、2022年の日本の新規住宅着工戸数は約860,000だった。こうした住宅建設および改修事業の展開に伴い、床材の施工機会が増加しており、それが住宅の新築や改修工事における床材用接着剤製品への需要を促進しています。

日本の床材用接着剤市場は、国内の石油化学・高分子製造エコシステムと極めて密接な相互依存関係にあります。このエコシステムを通じて、エポキシ樹脂、アルキド樹脂、アクリルモノマー、ポリウレタン中間体といった接着剤の原材料が生産され、接着剤の配合・製造を行う下流のメーカー各社へと供給されています。これらは接着剤の核となる樹脂であり、床材用接着剤における接合剤として、ビニルタイル、木材床材、ラミネートパネル、セラミック基材などの接着に用いられます。日本国内には、こうした原材料の豊富な供給基盤が存在します。日本プラスチック工業連盟の発表によると、2022年における国内のエポキシ樹脂生産量は117,494トン、アルキド樹脂生産量は55,728トンに達しました。これらの樹脂製品は、接着剤や建築用化学品を配合・製造するスペシャリティケミカルメーカー各社へと販売され、最終的に建築やリノベーションの現場で活用されています。

したがって、この上流一部には、日本の産業用化学品業界において接着剤製造用の原材料を安定供給することを支える、石油化学原料の処理、樹脂の重合、および中間化学品の製造といった工程が含まれます。さらに、経済産業省が公表する鉱工業生産統計によれば、不飽和ポリエステル樹脂の生産量は月次調査期間において約9,692トンを記録しており、また、塗料、シーリング材、および接着剤の配合において中間製品として極めて重要なメタクリル酸エステルモノマーの生産量も、39,154トンを超えています。これらの素材は、接着剤や床材施工用化学品の下流生産工程へと直接供給されます。これにより、建設、住宅リフォーム、および商業建築の各分野において使用される床材用接着剤の安定供給を支える、統合された製造エコシステムが構築されているのです。

日本の床材用接着剤市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

7.1% |

|

基準年市場規模(2025年) |

135.2百万米ドル |

|

予測年市場規模(2026年) |

138.8百万米ドル |

|

予測年市場規模(2035年) |

298.8百万米ドル |

|

地域範囲 |

|

日本の床材用接着剤市場 – 地域分析

日本の床材用接着剤市場は、国内の広範な建設・産業経済を支える基盤としての役割を担っています。この市場において、接着技術は、建築物の床施工や改修工事、さらには産業分野における組立工程において、長期にわたり持続する強固な接合ソリューションを提供しています。建設産業は、日本経済活動の中心であり続けており、国民全体による住宅の改修や、各種更新工事の契約件数も増加傾向にあります。国土交通省の統計によれば、建築物の改修・更新工事の受注総額は3,2739億円に達しており、その内訳は非住宅建築が9,0029億円、住宅建築が4,2710億円となっています。この数値は、こうした建設プロジェクトにおいて使用される建築用接着剤への需要が高まっていることを如実に物語っています。さらに、国土交通省は建設政策を所管しており、都市部や商業地区における建設・改修工事の拡大を通じて、特殊接着剤に対する需要の創出を間接的に促進しています。同省の発表によると、2024年における日本の建設工事受注総額は121,5371億円に達し、その内訳は元請工事が78,3567億円、下請工事が43,1804億円となりました。この実績は、建設および改修工事の活発化に伴い、施工プロセスにおける床材用接着剤の需要も今後一層高まっていくことが予想される状況を示しています。

床材用接着剤の主な使用は住宅建設にとどまらず、商業施設、産業施設、さらにはインフラ関連の構築物においても広く活用されています。オフィス、商業複合施設、病院、学校、交通ターミナル、物流施設などでは、ビニル床材やLVTといった耐久性の高い床材を確実に固定するため、防水性および高性能な接着施工が不可欠となっています。国土交通省の建築着工統計によると、2023年における倉庫建築物の総床面積は12,479,000m²、1棟あたりの平均床面積は1,009m²に達しました。この統計が示す産業・物流施設における旺盛な需要こそが、ビニル床材やLVTに対応した、耐久性と耐水性に優れた床材用接着剤の製造需要を牽引する原動力となっています。同社は、今後さらに拡大が見込まれる商業施設の改修(リノベーション)やサステナブル建築への取り組みを、将来の市場における重要な展望として捉えています。これこそが、日本の都市部および産業界の双方において、高機能かつ高度な床材用接着剤に対する将来的な需要を支える基盤となるのです。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Haseko Corporation

- 消費単位(量)

- 床材用接着剤調達に割り当てられた収益の割合

- 床材用接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Daito Trust Construction Co., Ltd.

- 消費単位(量)

- 床材用接着剤調達に割り当てられた収益の割合

- 床材用接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Shimizu Corporation

- 消費単位(量)

- 床材用接着剤調達に割り当てられた収益の割合

- 床材用接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Kumagai Gumi Co., Ltd.

- 消費単位(量)

- 床材用接着剤調達に割り当てられた収益の割合

- 床材用接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

- Sekisui House, Ltd.

- 消費単位(量)

- 床材用接着剤調達に割り当てられた収益の割合

- 床材用接着剤への支出額 - 米ドル価値

- 国内消費 vs 輸出 - 価値・量別

- 主要製造拠点分析

- 世界のな拠点、ユニットの面積、製造能力、稼働率

日本の床材用接着剤市場:成長要因と課題

日本の床材用接着剤市場の成長要因ー

- 高齢者向け住宅改修の拡大:日本における高齢化に伴う人口構造の変化は、住宅の改修や内装の改善に対するニーズを高めています。バリアフリー化や安全性の向上を目的とした住宅改修工事の一環として、室内の床材システムが交換されるケースが増えています。その結果、住宅のリフォームプロジェクトにおいて、床材用接着剤などの施工資材に対する需要の増加が見込まれています。国土交通省の住宅政策に関する報告書によると、日本における高齢者世帯数は高いペースで増加しており、2030年までにはその数が15百万世帯を超えると予測されています。政府は、高齢者の移動のしやすさ、安全性、および利便性を向上させるバリアフリー住宅への改修を推奨しています。こうした改修工事における主な内装リフォーム項目としては、滑りにくい床材の導入、床の段差解消、そして旧式の床材の交換などが挙げられます。

- 建材のホルムアルデヒド放散規制:室内空気質に関する建材規制は、日本の建設業界における資材選定に大きな影響を及ぼしています。床の施工に使用されるシステムや資材は、安全な室内環境を確保するため、厳格な放散基準を満たす必要があります。こうした動向を受け、床材の施工において、規制に適合した接着剤の採用が拡大しています。建材からのホルムアルデヒド放散は、グリーン購入法およびJIS試験に規定される日本の環境基準によって規制されています。環境省の指針によれば、内装用建材は、JIS A1460試験法におけるホルムアルデヒド放散量の基準値として、平均値0.5 mg/L以下、最大値0.7 mg/L以下を満たす必要があります。これらの基準は、床材製品や施工時に使用される接着剤など、内装仕上げ工事に用いられる資材全般に適用されます。こうした放散基準の遵守が求められることで、メーカー各社による低VOCかつ環境適合型の接着剤の製造が促進されています。

当社の日本の床材用接着剤市場調査によると、以下はこの市場の課題です。

- 国際規格の相違に起因する市場参入障壁:地域ごとに異なる国際的な規制の複雑さは、日本の床材用接着剤市場において、製造業者や供給業者が直面する主要な課題の一つとなっています。日本には独自のJIS規格が存在する一方で、EU、米国、アジア太平洋諸国といった他の主要市場では、化学物質の安全性や環境に関する要件がそれぞれ異なっています。こうした相違があるため、製造業者はあらゆる管轄区域の基準に適合させるべく、製品の多様なバリエーションを開発せざるを得なくなります。これは、製造プロセスをより複雑かつ高コストにする要因となります。また、地域ごとに個別の認証取得や試験実施が求められることは、製品の市場投入を遅らせるだけでなく、世界市場への事業拡大を阻害する要因ともなり得ます。したがって、こうした市場参入障壁は、日本の接着剤メーカーが事業規模を拡大する機会を制限し、世界市場という舞台で競争することをより困難なものにしています。複数の異なる規格が存在することは、市場浸透率の低下、輸出量の減少、そして国内メーカーの収益成長の鈍化を招く恐れがあります。

- 代替接合工法との競合:床材用接着剤は、建築や改修工事の現場において、機械的固定やその他の新たな接合手法との競争激化に直面しています。接着剤の使用が法規制によって複雑化したり、コスト増の要因となったりするようなケースでは、ネジ、釘、インターロッキングシステム、あるいは乾式施工技術といった代替手段が一般的に採用されます。こうした代替手段の台頭は、接着剤の需要を減少させる要因となります。特に、資材費や法規制への適合コストの削減が重視されるような、コスト意識の高いプロジェクトにおいて、その傾向は顕著です。この競合関係は、床材用接着剤市場の拡大を抑制するだけでなく、メーカー各社に対し、法規制や製造上の制約がある中でも収益性を維持し続けるよう、厳しい経営圧力をかけることになります。さらに、市場の分断を招き、より環境に配慮した新型接着剤の普及を停滞させる恐れもあり、結果として市場全体の発展を遅らせる要因ともなり得ます。

この市場の主要な成長要因のいくつかを理解します。

日本の床材用接着剤市場のセグメンテーション

技術別(水系、溶剤系、反応型、ホットメルト)

水系接着剤セグメントは、VOC排出量の削減および室内空気質の向上に対する規制上の重視度が高いことを背景に、2035年までの予測期間において、45.7%という最大の収益シェアを占めて成長すると見込まれています。日本接着剤工業会(JAIA)は、水系床材用接着剤を対象とした4VOC基準を定めており、これに基づき、トルエンおよびキシレンの含有量を0.1 wt%以下、スチレンの含有量を0.015 wt%以下に制限しています。また、同基準の遵守については、正式な登録、試験、および適合認証を通じてその徹底を義務付けています。この4VOC基準に適合する製品は、所定の管理濃度レベルを満たすことによって初めて登録が認められ、適合マークを付して市場に流通させることが可能となります。これにより、より安全性の高い資材として、ターゲットとなる購入者層に提供されることになります。

さらに、東京都は室内空間へのVOC排出を最小限に抑えるため、水系接着剤の使用を推奨する公式指針を策定しており、これが業界における非溶剤型接着技術への移行を後押ししています。また、厚生労働省は、水系床材用接着剤を使用することで、溶剤系接着剤に起因するVOCへの曝露量を、トルエン260 µg/m³、キシレン200 µg/m³、スチレン220 µg/m³という各基準値以下に抑制することを推奨しています。環境に優しく低排出な接着製品に焦点を当てたこうした規制動向は、水系接着剤が普及するための根本的な基盤となっています。これを受け、製品メーカー各社は、建築や改修の現場における製品設計や購買選択の決め手となるホルムアルデヒドVOC室内空気質に関する安全基準や警告指標に適合させるべく、製品の再設計を進めています。

床材素材別(ビニルおよびラグジュアリービニルタイル、木材・エンジニアード木材、ラミネート床材、セラミックおよびストーンタイル、カーペット)

ビニルおよびラグジュアリービニルタイル(LVT)のセグメントは、2026年から2035年までの予測期間において、著しい成長を遂げると見込まれています。これは、ビニル製品の施工において接着ソリューションが不可欠であることに起因しています。National Institute of Flooring(NIF)の2022年のデータによると、LVTを含むビニル床材の市場規模は868.3億円に達し、前年比で24.5%の増加を記録しました。家庭やオフィスにおける多層構造のビニル床の接着ニーズの高まりに伴い、これら専用の接着剤に対する需要も拡大しています。この市場シェア拡大の核心にあるのは、ビニ形式、とりわけLVTの普及です。その背景には、都市部における改修・建設工事の活発化に加え、住宅や商業施設において耐久性および耐水性に優れた建材が好まれる傾向が強まっていることが挙げられます。国土交通省(MLIT)の統計によれば、2025年4月から6月にかけて、建築改修工事の受注額は4,1069億円、非住宅建築プロジェクトの受注額は2,9371億円に達しており、こうした動きがビニルやLVTといった耐久性の高い床材への需要を牽引しています。ビニルおよびLVT床材が市場に強力に浸透したことで、これらの素材に最適化された接着剤製品の開発が促進されました。その結果、ビニル床材市場全体の持続的な拡大と歩調を合わせる形で、接着剤の消費量も増加の一途をたどっています。

当社の日本の床材用接着剤市場の詳細な分析には、次のセグメントが含まれます。

|

技術別 |

|

|

床材素材別 |

|

|

樹脂タイプ別 |

|

|

アプリケーション別 |

|

日本の床材用接着剤市場を席巻する企業:

日本の床材用接着剤市場は、高性能接着剤やシーリング材の分野において、国内の化学専門企業と多国籍企業の現地法人が入り混じる、競争の激しい市場となっています。具体的には、KonishiやCEMEDINEといった国内企業が、建設・産業ボンディングの接着ソリューション提供において長年培ってきた経験を強みとしている一方、アイカ工業や東亞合成は、自社が保有する広範なポリマー製品群を最大限に活用しています。さらに、ThreeBondやToyopolymerは特殊な産業用接着剤やコーティング材に注力し、Shin-Etsu Chemical やNitto Denkoは先進的なポリマー技術を提供しています。また、日本3Mのような外資系企業は、独自の技術力と現地に根差した事業展開を巧みに融合させています。これらの企業は、イノベーション、サステナビリティ、そしてアプリケーションの拡大を追求しており、その取り組みは、日本の都市部や産業部門における堅調な建設需要や、環境規制への対応という市場の動向と概ね合致しています。

日本のトップ床材用接着剤メーカー

- Konishi Co., Ltd. (Tokyo)

- CEMEDINE Co., Ltd. (Tokyo)

- Aica Kogyo Co., Ltd. (Nagoya)

- Toagosei Co., Ltd. (Tokyo)

- ThreeBond Co., Ltd. (Tokyo)

- Toyopolymer Co., Ltd. (Osaka)

- Toli Co., Ltd. (Osaka)

- Nitto Denko Corporation (Osaka)

- Henkel Japan (Tokyo)

- Shin‑Etsu Chemical Co., Ltd. (Tokyo)

- DIC Corporation (Tokyo)

- 3M Japan Limited (Tokyo)

以下は、日本の床材用接着剤市場における各企業の対象分野です。

- 会社概要

- 事業戦略

- 主要製品提供

- 財務実績推移

- 主要業績評価指標

- リスク分析

- 最近開発

- 地域存在感

- SWOT分析

ニュースで

- 2025年8月、Henkel Japanは、第61回JAPAN DIY HOMECENTER SHOW 2025に参加し、LOCTITEプロクオリティシリーズやSISTA一成分ポリウレタンフォーム製品などの新しい接着剤製品を展示しました。 これらは建設やDIYに使用するために設計されており、高い初期接着強度、水に対する耐性、そして幅広い基材適合性を提供します。展示会は日本での床材用接着剤の促進に焦点を当てていますが、ヘンケルは住宅、商業、産業用床材システム、ビニールおよびLVTシステムを含む高性能な床材施工ソリューションを提供しています。

- 2024年7月、Toli Co., Ltd.は、同社の企業ニュースリリースサイトにおいて、床材、カーペット製品、ならびに接着剤および関連副資材からなる製品群の導入を発表しました。この製品群には、日本国内の住宅および商業建築工事において、ビニル床材、カーペット床材、その他の弾性床材の施工を支え、それら床材の性能および施工性を向上させるための床材用接着剤が含まれています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針