当社の信頼できる顧客

日本のヘルスケア用電子データ交換(EDI)市場調査、規模、傾向のハイライト(予測2026ー2035年)

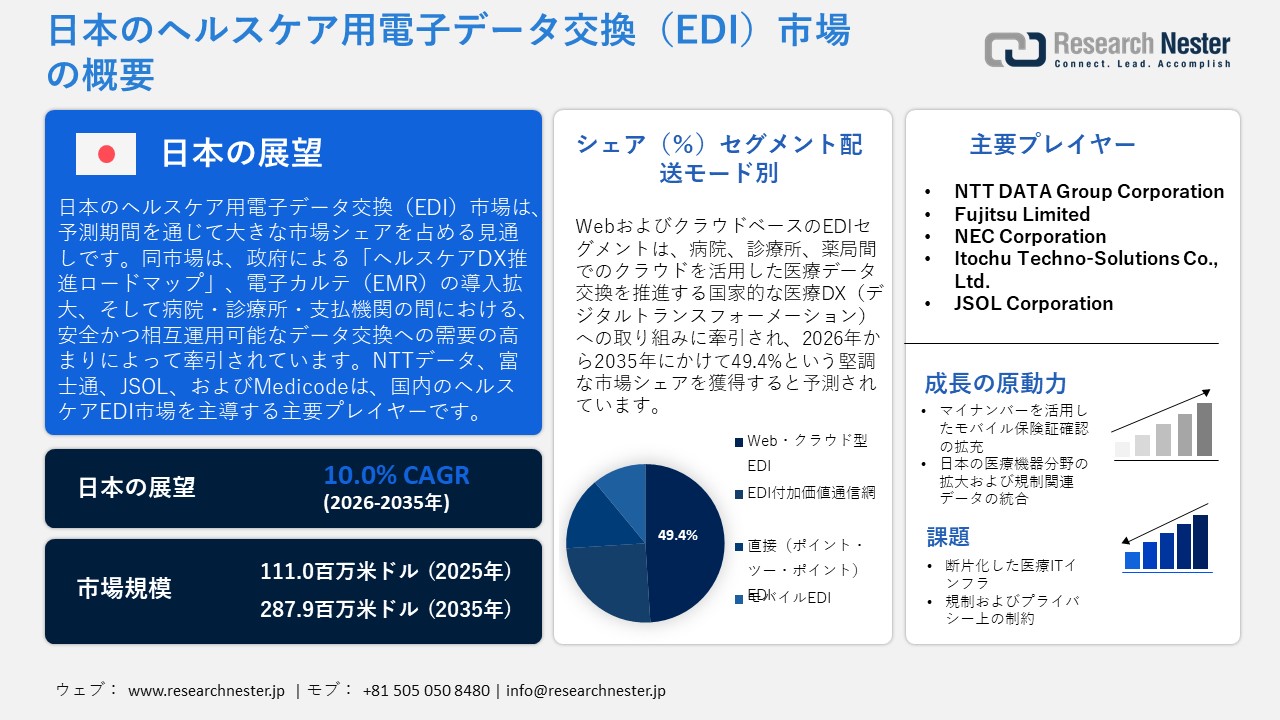

日本のヘルスケア用電子データ交換(EDI)市場規模は、2025年には111.0百万米ドルを超え、2035年末には287.9百万米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 10.0%で拡大します。2026年には、日本のヘルスケア用電子データ交換(EDI)市場業界規模は122.1百万米ドルに達すると予測されています。

日本のヘルスケア用電子データ交換(EDI)市場は、主に政府による「ヘルスケアDX推進ロードマップ」、電子カルテ(EMR)の導入拡大、そして病院・診療所・支払機関の間における安全かつ相互運用可能なデータ交換への需要の高まりによって牽引されています。デジタル化のプロセスは、事務費用の削減、診療報酬請求業務の効率化、そして全国的な医療提供体制の効率向上に寄与します。これは特に、65歳以上の人口が2023年に36.23百万人(総人口の29.1%)に達した現状において、極めて重要な意義を持っています。厚生労働省がデジタル庁と連携して策定したこのロードマップは、医療提供の効率性、質、および標準化を向上させるため、全国規模での医療情報のデジタル交換を実現するものです。2023年の「医療施設調査」によれば、電子カルテの普及率は一般病院で約65%、診療所で約55%となっており、これは相互運用可能なプラットフォームの拡大や、紙媒体に依存した業務フローからの脱却に向けた、定量的な基盤を確立するものです。

ヘルスケアDXロードマップでは、電子カルテのデータ形式の標準化、クラウドベースの共有サービスの導入、そして2024年から2026年にかけて段階的に導入が予定されている「全国医療情報交換ネットワーク」の構築が重要項目として掲げられています。政府が提供するダッシュボードが活用され、病院、診療所、歯科医院、薬局など多様な医療現場における電子処方箋の利用状況がモニタリングされています。これにより、導入・展開状況に対する定量的な進捗管理や監督が可能となっています。マイナンバーカードの保有率は国民全体の約75%に達し、その発行枚数は93.08百万枚に上ります。そのうち79%にあたる73.71百万枚が健康保険証としての利用登録を済ませています。また、「マイナポータル」のアカウント登録者数は 71.97百万人に達しており、公共サービスへのアクセス向上、デジタル行政プロセスの最適化、給付金・助成金の管理、そして法規制へのコンプライアンス確保に寄与しています。「信頼性のある自由なデータ流通(DFFT)」の枠組みを遵守することは、世界標準に準拠した相互運用性を保証し、安全な国際間データ交換を促進するとともに、医療サプライチェーンの業務効率化を実現します。これにより、EDIの導入は、デジタル連携が可能な現代的な医療業務フローを構築する上での、極めて重要な要素として位置づけられています。

日本のヘルスケア用電子データ交換(EDI)市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

10.0% |

|

基準年市場規模(2025年) |

111.0百万米ドル |

|

予測年市場規模(2026年) |

122.1百万米ドル |

|

予測年市場規模(2035年) |

287.9百万米ドル |

|

地域範囲 |

|

日本のヘルスケア用電子データ交換(EDI)市場 – 地域分析

日本の医療用電子データ交換(EDI)システムは、病院、薬局、保険者、および規制当局の間で、臨床、医薬品、保険、および事務管理に関する情報を、安全かつ標準化された形式で交換・伝送するために極めて重要な役割を果たしています。同システムは、診療報酬請求の電子化処理を高度化させ、医薬品や医療機器のサプライチェーンを調整し、さらに電子カルテ(EMR)の統合を促進します。厚生労働省が策定した「医療DX推進ロードマップ」の一環として、医療情報の標準化およびデータ共有の相互運用性を高めるための全国的なプラットフォームの構築が進められています。これにより、医療システム全体の業務効率の向上、診療報酬請求の正確性の確保、そして関係機関間の連携強化が図られています。

2035年までに、日本の医療用EDI市場において東京都が主導的な地位を確立すると予測されています。その背景には、都内に整備された広範な医療インフラに加え、東京都が主導する強力なデジタルヘルス推進施策の存在があります。政府統計によると、東京都内には629の病院、約14,689の一般診療所、125,152床を超える病床、そして10,696以上の歯科診療所が存在しており、これらの医療機関全体で膨大な量の臨床データおよび事務管理データが日々生成されています。こうした広範かつ緻密な医療ネットワークにおいて、効果的な情報交換を実現するためには、相互運用可能な電子システムの導入が不可欠となります。東京都では現在、電子カルテ(EMR)や遠隔医療サービス、そして統合型医療情報ネットワークの導入・普及を積極的に推進しています。これらの取り組みにより、病院、薬局、保険者の間での安全なデータ共有が促進され、都内全域における医療データのリアルタイムな交換体制が強化されつつあります。

2022年 東京都における医療インフラと利用状況

|

インジケータ |

全国 |

東京(合計) |

東京(区部) |

|

病院数 |

8,156 |

629 |

416 |

|

病床数 |

1,492,957 |

125,152 |

78,953 |

|

一般病床 |

886,663 |

81,790 |

59,804 |

|

長期療養用ベッド |

278,694 |

21,912 |

12,747 |

|

精神病患者用ベッド |

321,828 |

20,856 |

6,187 |

|

結核病床 |

3,863 |

449 |

116 |

|

感染症病床 |

1,909 |

145 |

99 |

|

一般診療所の数 |

105,182 |

14,689 |

11,435 |

|

歯科診療所数 |

67,755 |

10,696 |

8,340 |

|

1日あたりの平均外来患者数 |

1,257,558 |

127,356 |

95,885 |

|

1日あたりの平均入院患者数 |

1,125,743 |

92,006 |

56,191 |

|

病床稼働率 |

75.3 |

73.4 |

71.1 |

出典:metro.tokyo.lg.jp

大阪は、デジタルヘルス分野への積極的な投資と、大阪府が後援する広範な医療ネットワークに支えられ、日本のヘルスケア用電子データ交換(EDI)導入における重要な拠点となりつつあります。政府の統計データによると、大阪府内には約506の病院と約104,010床の病床が存在し、日本国内でも最大級の地域医療インフラを構築しています。この広範なネットワークからは膨大な量の臨床データおよび事務データが生み出されており、それらを効率的に電子交換するための仕組みが不可欠となっています。大阪府は、病院、薬局、検査機関、そして保険者間の連携を強化するため、EMR(電子カルテ)、地域医療情報ネットワーク、および遠隔医療サービスの普及を推進しています。こうした取り組みは、安全なデータ共有と医療システム間の相互運用性の向上を促進するとともに、大阪が統合的なデジタルヘルスケアシステムの構築へと歩みを進める中で、EDIプラットフォームのさらなる発展を後押ししています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Japan Health Insurance Association

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- National Federation of Health Insurance Societies

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- Japan Medical Association

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- Nippon Life Insurance Company

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- Tokio Marine & Nichido Fire Insurance

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- Sompo Japan Insurance

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- Mitsui Sumitomo Insurance

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- NTT Data Corporation

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- Fujitsu Japan

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

- Hitachi Healthcare Systems

- 消費単位(量)

- ヘルスケア用電子データ交換(EDI)調達に割り当てられた収益の割合

- ヘルスケア用電子データ交換(EDI)への支出 - 米ドル価値

日本のヘルスケア用電子データ交換(EDI)市場:成長要因と課題

日本のヘルスケア用電子データ交換(EDI)市場の成長要因ー

- マイナンバーを活用したモバイル保険資格確認の拡大:市場の成長は、健康保険証としてのマイナンバーカードの全国的な運用開始によって牽引されています。これにより、モバイル端末を通じた保険資格の確認や、医療機関と保険者との間での即時かつ電子的なデータ交換が可能となりました。日本のデジタル庁の報告によると、2024年7月時点で93.08百万枚のマイナンバーカードが交付されており、これは全人口の約75%に相当します。この普及拡大は、健康保険資格確認を含むデジタル公共サービスの基盤を強化するものです。さらに、政府の方針により、2024年12月以降は新たな健康保険証の発行が終了し、保険資格の確認はマイナンバーを活用したオンライン方式へと移行する予定です。患者は「マイナポータル」やスマートフォンを通じて自身の保険情報を取得できるようになり、これによりモバイル認証や行政手続きのデジタル化、そして医療機関全体でのモバイル対応型ヘルスケア用電子データ交換(EDI)の導入拡大が促進されます。

- 日本の医療機器産業の拡大と規制関連データの統合:市場の成長は、日本の医療機器産業の発展および関連規制フレームワークの整備によって推進されています。この規制フレームワークは、医療エコシステム全体を通じた組織的かつデジタルな情報共有を義務付けるものです。政府が公表した業界データによると、2022年における日本の医療機器市場規模は約3.2兆円に達し、その内訳は診断用機器が25%、整形外科用機器が18%を占めています。さらに、2022年には国内で80,000個のペースメーカーが植え込まれ、人工関節が120,000件の股関節・膝関節手術に使用されるなど、高度な医療機器が臨床現場で極めて広範に活用されている実態が浮き彫りになっています。医薬品医療機器総合機構(PMDA)が管轄する規制承認および監視プロセスにおいては、製造業者、規制当局、医療機関の間で標準化された電子申請やデータ報告が必須とされています。これにより、コンプライアンス遵守、医療機器の追跡管理、および診療報酬関連データの交換を目的としたヘルスケアEDIプラットフォームの導入が促進されています。

当社の日本のヘルスケア用電子データ交換(EDI)市場調査によると、以下はこの市場の課題です。

- 医療ITインフラの断片化:医療のデジタル化を推進するための政府主導の取り組みが進められているにもかかわらず、日本の医療分野におけるITインフラは依然として著しく断片化した状態にあります。病院、診療所、薬局といった各医療機関では、多種多様な電子カルテ(EMR)システムや旧式のソフトウェアが混在して使用されています。こうしたシステムの多様性は、シームレスな電子データ交換(EDI)の導入を困難にする要因となっています。なぜなら、標準化されたデータ交換プロトコルを用いようとしても、異なる医療機関間でシステム間の互換性に関する課題が頻繁に生じてしまうためです。特に小規模な診療所や地方の医療施設では、システムのアップグレードや統合において困難に直面しており、これが相互運用性を制限し、効果的な電子請求、電子処方箋、および臨床データ共有の全国的な普及を阻害する要因となっています。

- 規制およびプライバシーに関する制約:日本では、「個人情報の保護に関する法律(個人情報保護法)」に基づき、患者のプライバシーおよびデータ保護に関して厳格な規制が課されています。これにより、医療用EDI(電子データ交換)の導入・運用において、実務上の課題が生じています。医療機関等の組織には、規制基準を遵守するために、包括的なデータセキュリティ、同意管理、およびアクセス制御のシステムを構築することが求められます。こうしたコンプライアンス要件は、導入コストの増大や展開期間の長期化を招くほか、施設間や国境を越えた電子データ交換の妨げとなる可能性があります。特に、データの保存場所(データレジデンシー)やセキュリティプロトコルを極めて厳密に順守する必要があるクラウドベースや国境を越えたEDIソリューションにおいては、その影響が顕著となります。

この市場の主要な成長要因のいくつかを理解します。

日本のヘルスケア用電子データ交換(EDI)市場のセグメンテーション

配送モード別(Web・クラウド型EDI、EDI付加価値通信網(VAN)、直接接続(Point-to-Point)型EDI、モバイルEDI)

日本のヘルスケアEDI市場において、Web・クラウド型EDIは2035年までに収益シェアの49.4%を占めると予測されています。この成長を牽引しているのは、病院、診療所、薬局の間でのクラウドを活用した医療データ交換を推進する、国のヘルスケアDX(デジタルトランスフォーメーション)に向けた取り組みです。厚生労働省が策定した「ヘルスケアDX推進ロードマップ」では、包括的な医療情報共有基盤に支えられ、2030年までにほぼすべての医療機関において標準化された電子カルテ(EMR)を導入することを目標としています。さらに、2025年1月時点で、47,681施設(全体の22.5%)が電子処方箋を導入しています。内訳は、病院311施設(3.9%)、診療所8,172施設(9.9%)、歯科診療所1,010施設(1.7%)、薬局38,188施設(63.2%)となっています。クラウドを活用したデータ利用をさらに強化するため、Fujitsu LimitedとJMDC Inc.は連携し、ヘルスケアデータの活用促進に取り組んでいます。両社は2025年3月時点で、1.5730億件を超えるレセプト(診療報酬明細書)データ、76百万件の健診データ、および7.7百万人の「Pep Up」ユーザーに関するデータを管理しています。同様に、日本の数多くのヘルスケアITベンダーや保険者も、ヘルスケア情報の広範な交換やデータ分析を円滑化すべく、クラウドベースの医療データプラットフォームの拡充を進めています。

最終用途別(医療支払者、医療提供者、製薬・医療機器業界、その他)

日本のヘルスケアEDI市場において、医療支払者(保険者)は2035年までに収益の大きなシェアを占めると予想されています。この分野の拡大を後押ししているのは、日本の国民皆保険制度です。この制度の下では、保険者が医療提供者から送付される膨大な量の標準化された電子レセプトを処理することが不可欠となります。厚生労働省は、「ナショナルデータベース(NDB:レセプト情報・特定健診等情報データベース)」を所管しており、全国の医療機関等から集約されたレセプトデータや特定健診等のデータを一元的に管理しています。政府統計によると、このデータベースには毎年1,073.9百万件を超える外来診療請求、740.6百万件の調剤請求、そして15,20百万件以上の入院診療請求が含まれており、支払側と医療提供側の間で極めて大規模な電子データ交換が行われていることが浮き彫りになっています。このシステムは、請求処理の効率化とデータ精度の向上を図るとともに、国家規模での医療費モニタリングを円滑化する役割を果たしています。

日本におけるNDB請求・健診統計(2022年~2023年)

|

統計 |

データソースの種類と期間 |

請求の小分類 |

概算データ数 |

|

医学的治療 |

2023年4月~2024年3月の請求 |

入院医療 |

15.20百万 |

|

医学的治療 |

2023年4月~2024年3月の請求 |

外来医療 |

1,073.9百万 |

|

医学的治療 |

2023年4月~2024年3月の請求 |

DPC |

15.5百万 |

|

歯科治療/歯科疾患 |

2023年4月~2024年3月の請求 |

入院歯科治療 |

200,000 |

|

歯科治療/歯科疾患 |

2023年4月~2024年3月の請求 |

外来歯科診療 |

248.3百万 |

|

調剤・処方箋・医療機器 |

2023年4月~2024年3月の請求 |

分注 |

740.6百万 |

|

試験・アンケート |

特定健康診査(2022年4月~2023年3月) |

特定健康診査 |

29.9百万 |

出典:MHLW

日本のヘルスケア用電子データ交換(EDI)市場に関する当社の詳細な分析には、以下のセグメントが含まれます。

|

セグメント |

サブセグメント |

|

配送モード別 |

|

|

最終用途別 |

|

|

コンポーネント別 |

|

日本のヘルスケア用電子データ交換(EDI)市場を席巻する企業:

日本のヘルスケア用電子データ交換(EDI)市場は、セキュアなクラウド型EDI、標準化されたデータ形式(JD-NETなど)、自動化、AI分析、相互運用性ツールといった最先端技術を駆使する有力なIT企業やシステムインテグレーターによって牽引されています。こうした技術の進歩は、医療提供者、支払機関、サプライヤー、および薬局の間での効率的かつ信頼性の高いデジタルデータ交換を促進し、ひいては臨床ワークフローの近代化、コスト削減、そして医療成果の向上に寄与しています。以下に、日本のヘルスケアEDI市場で事業を展開する主要なプレイヤーを一覧でご紹介します。

日本のヘルスケア用電子データ交換(EDI)市場における主要企業は以下の通りです。

- NTT DATA Group Corporation (Tokyo)

- Fujitsu Limited (Kawasaki)

- NEC Corporation (Tokyo)

- Itochu Techno‑Solutions Co., Ltd. (Tokyo)

- JSOL Corporation (Tokyo)

- Medicode Co., Ltd. (Tokyo)

- Yuimedi, Inc. (Tokyo)

- Nissay Information Technology Co., Ltd. (Tokyo)

- Techno Network (Fukuoka)

- KD‑ICONS (Tokyo)

- Medley, Inc. (Tokyo)

- Hitachi Medical Information Solutions (Tokyo)

以下は、日本のヘルスケア用電子データ交換(EDI)市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2025年12月、Medleyは「MALL」においてAIを活用した医療文書作成の新機能を導入し、同社の病院向け電子カルテシステム「MALL」のAI機能強化を発表しました。この機能強化は、臨床文書作成のワークフローを改善することを目的としており、デジタルヘルスケアの統合や、多様な医療提供者間における効率的な電子データ収集を促進するものです。

- 2025年6月、Hitachi Medical Information Solutions Co., Ltd.は、同社の営業支援プラットフォーム「REGASAS」が、JD-NET第8次システムの新たなEDIデータフォーマットに対応したことを発表しました。今回の更新により、製薬企業およびそのパートナー企業は、個別のシステム改修に伴う負担を最小限に抑えつつ、標準化された電子データ交換の円滑化を図ることが可能となります。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針