当社の信頼できる顧客

日本のヘルスケア施設管理市場調査、規模、傾向のハイライト(予測2026ー2035年)

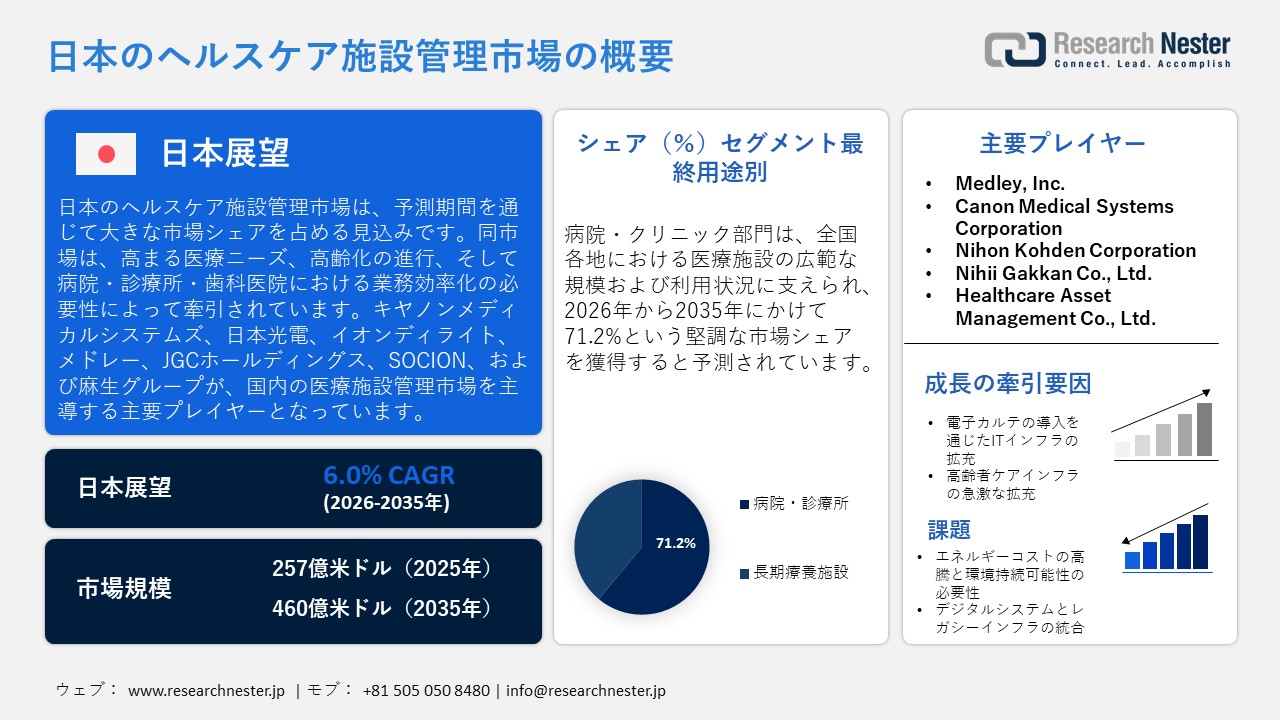

日本のヘルスケア施設管理市場規模は、2025年には257億米ドルを超え、2035年末には460億米ドルに達すると推定されています。2026―2035年の予測期間中は、年平均成長率(CAGR) 6.0%で拡大します。2026年には、日本のヘルスケア施設管理市場業界規模は272億米ドルに達すると予測されています。

日本のヘルスケア施設管理市場は、高まる医療ニーズ、人口の高齢化、そして病院・診療所・歯科診療所における業務効率化の必要性によって牽引されています。厚生労働省が公表した「令和6年(2024年)医療施設調査・病院報告」によると、2024年10月1日現在、日本国内には179,645施設(全施設の98.7%)の稼働中の医療施設が存在し、その内訳は病院8,060施設、一般診療所105,207施設、歯科診療所66,378施設となっています。この広大な医療インフラは、保守・メンテナンス、エネルギー管理、セキュリティ、廃棄物管理といった施設管理サービスに対して多大な需要を生み出しており、これらのサービスは業務効率の向上と法規制への準拠確保に寄与しています。同市場の成長は、政府主導によるデジタルトランスフォーメーション(DX)推進の取り組みによって、さらに後押しされています。その代表例である「医療DX推進ロードマップ」では、電子カルテの全国的な連携、オンライン資格確認の導入、そして電子処方箋の普及が提唱されています。2025年9月21日時点で、オンライン資格確認に対応した医療施設は213,301施設に達しており、そのうち118,674施設(40.8%)が電子処方箋の導入を申請済み、75,332施設(35.3%)が実際に運用を開始しています。特に病院や診療所を含む19,646施設(21.5%)では、すでに電子処方箋の実運用が始まっています。また、関連政策として、ICT導入へのインセンティブやDX関連の診療報酬改定などを通じて、2030年までにほぼ全ての医療施設において電子カルテの標準化を実現することも目標として掲げられています。

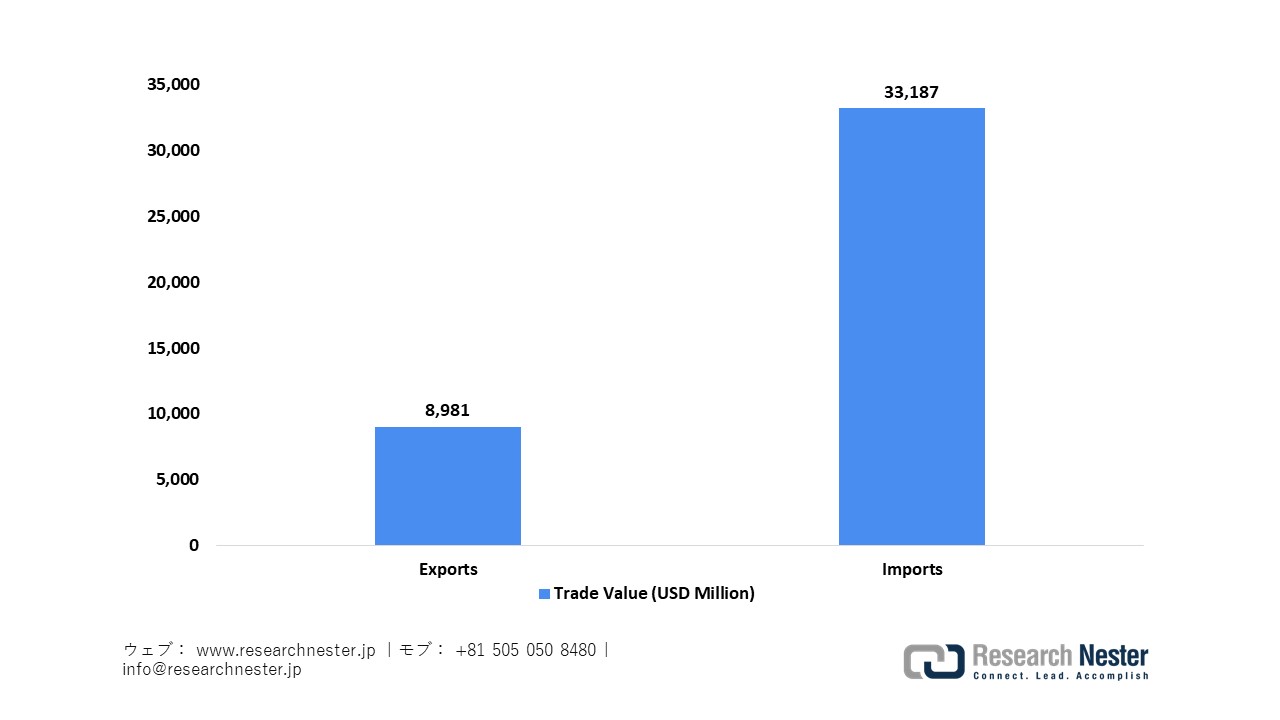

サプライチェーンおよび国際貿易の分野において、日本は医薬品や医療製品の物流に対し、安全性、強靭性(レジリエンス)、そしてデジタル化を重視する姿勢を強く打ち出しています。これには、厳格な温度管理を要する「コールドチェーン」の構築も含まれます。2025年版の「日本の医薬品市場に関する国別商業ガイド」によると、医薬品の輸出総額は8,981百万米ドルに達する一方、輸入総額は33,187百万米ドルとなっており、医薬品分野における世界経済との統合および海外資源への依存という継続的な傾向が示されています。さらに、厚生労働省による「医療施設動態調査」を通じて監視されている日本のヘルスケア施設管理体制は、医薬品の効率的な流通および安全な取り扱いを保証しています。デジタル施設管理、IoTモニタリング、そして追跡可能な在庫管理システムの導入は、サプライチェーンを強化し、それによって患者への迅速なケアと信頼性の高い医薬品供給を実現しています。

2025年の日本の医薬品貿易

出典:trade.gov

出典:trade.gov

日本のヘルスケア施設管理市場: 主な洞察

|

基準年 |

2025年 |

|

予測年 |

2026-2035年 |

|

CAGR |

6.0% |

|

基準年市場規模(2025年) |

257億米ドル |

|

予測年市場規模(2026年) |

272億米ドル |

|

予測年市場規模(2035年) |

460億米ドル |

|

地域範囲 |

|

日本のヘルスケア施設管理市場 – 地域分析

日本のヘルスケア施設管理市場は、病院や診療所における業務の効率化、デジタルトランスフォーメーション(DX)、そして質の高い医療提供を支える役割を果たしています。同市場は、電子カルテ、患者情報の共有、遠隔医療、業務分析などを含む医療情報システムの統合を可能にし、これらを通じて臨床業務のワークフロー向上を目指しています。施設管理サービスは、体系的な技術サポートの提供やITインフラの管理を通じて、データの正確性、相互運用性、および患者向けサービスの質を向上させます。同時に、厚生労働省が提唱する「医療DX」政策とも連携し、医療提供体制の近代化を推進しています。

大阪は、2035年までに日本のヘルスケア施設管理市場において、大きな市場シェアを獲得すると予測されています。この成長予測の背景には、「金融・資産運用特区」としての地位があり、ライフサイエンス分野への国内外からの投資を呼び込んでいる点が挙げられます。大阪市は、医療系スタートアップ企業が医療提供者、大学、投資家と連携する強力なイノベーション・エコシステムを育成しています。このエコシステムは、「中之島Qross」や「スマートヘルスシティ戦略」といった取り組みによってさらに強化されており、高度なデジタルヘルス技術やデータの相互運用性の普及が促進されています。「デジタルヘルスファンド大阪」は、民間投資家から拠出された22.5億円の資金を活用し、「医療機器プログラム(SaMD)」、予防・健康増進アプリ、臨床向けITソリューションなどを開発するスマートヘルス系スタートアップへの資金提供を行っています。こうした連携・協働の環境は、施設管理サービスやシステム統合支援に対する需要を喚起し、医療ITの持続的な導入を促進することで、大阪をイノベーションの世界的拠点としての地位へと押し上げています。

東京は、広範なデジタルトランスフォーメーション(DX)や政府主導のIT推進施策に牽引され、2035年までに日本のヘルスケア施設管理分野を主導する存在になると予測されています。東京都は、助言サービスの提供、財政支援、そして「東京医療DX推進協議会」のような連携プラットフォームの活用を通じて、都内全域における電子カルテ(EMR)の導入・普及を推進しています。こうした取り組みにより、データの共有や相互運用性が大幅に向上しています。統合型電子カルテシステム、リアルタイムでのデジタル連携ネットワーク、標準化された臨床ITワークフローといった技術革新は、業務効率の向上、患者の治療成果の改善、そして医療連携の円滑化に寄与しています。一連の取り組みは、高度なヘルスケア施設管理サービスに対する需要を喚起し、病院業務や医療提供体制のあらゆる側面にデジタルイノベーションを組み込むことで、東京の持続的な成長基盤を確立しています。

サンプル納品物ショーケース

過去のデータに基づく予測

会社の収益シェアモデル

地域市場分析

市場傾向分析

市場傾向分析

重要な地理的市場に関する分析を取得します。

主要エンドユーザー企業(消費別)

- Iizuka Hospital

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Kaita Hospital

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Minami Kagoshima Sakura Hospital

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Miyako Hospital

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Tagawa Shinsei Hospital

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- NHO Osaka National Hospital

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Medical Care Service

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Seifuso Hospital

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Amvis Holdings, Inc.

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

- Nichii Gakkan / Nichii Holdings

- 消費単位(量)

- ヘルスケア施設管理調達に割り当てられた収益の割合

- ヘルスケア施設管理への支出 - 米ドル価値

日本のヘルスケア施設管理市場:成長要因と課題

日本のヘルスケア施設管理市場の成長要因ー

- 高齢者ケアインフラの急拡大:日本の介護分野は、人口動態上のニーズと有利な公的政策に後押しされ、急速な成長を遂げています。2022年の「介護サービス施設・事業所調査」によると、高齢者福祉施設の数は8,621施設に増加し、長期療養型医療施設も15.9%増の917施設に達しました。この拡大は、高齢化する人口のニーズに応えるための、施設収容能力の戦略的な強化を意味するものです。施設の増加は、日本全国における専門的な施設管理サービスにとって大きなビジネスチャンスであることを示唆しています。介護分野がインフラを強化し、ケア提供体制を拡大し、質の高い高齢者向け長期ケアへの高まる需要に応えようとしているからです。

- 電子カルテ導入を通じたITインフラの拡充:市場の成長は、電子カルテ(EMR)やデジタルシステムの広範な導入によって牽引されています。これらのシステムは、継続的な技術サポートを必要とするものです。日本政府のデータによると、一般病院におけるEMRシステムの普及率は、2020年時点で91.2%に達しました。さらに2023年度には93.7%まで上昇しており、施設の規模を問わず、医療分野全体でデジタル・トランスフォーメーション(DX)が著しく進展していることを示しています。こうした広範な普及により、複雑なデジタルプラットフォームへの依存度が高まっています。その結果、システムの性能維持、システム間の連携課題への対処、そして医療ITインフラの円滑な運用を確保するための、継続的な技術サポートサービスへの需要が増大しています。

当社の日本のヘルスケア施設管理市場調査によると、以下はこの市場の課題です。

- エネルギー費用の高騰と環境サステナビリティの必要性:日本の医療機関は、気候変動規制への対応、照明設備、そして医療機器の稼働に伴う電力需要に起因して、エネルギーコストの急激な上昇に直面しています。同時に、政府の政策や社会的な期待の高まりを受け、病院や介護施設には環境的に持続可能な取り組みの導入が強く求められています。これには、二酸化炭素排出量の削減、廃棄物管理、そして省エネルギー型インフラの導入などが含まれます。業務効率の向上とサステナビリティへの投資との間で適切なバランスを取るには、高度な施設管理戦略、潤沢な財源、そして継続的な監視体制が必要です。これは、コスト効率の追求と環境基準の遵守という二つの目標の達成を目指す日本のヘルスケア施設管理者にとって、特有かつ困難な課題となっています。

- デジタルシステムとレガシーインフラの統合:日本の多くの医療施設では、依然として旧式のITシステムや分断された業務フローが稼働しており、最新の施設管理ソリューションを導入する際の複雑さを増大させています。 IoTを活用したモニタリング、電子カルテ、および予知保全ツールの統合には、多額の投資、スタッフの研修、そして相互運用性を確保するためのソリューションが不可欠です。さらに、変革に対する抵抗感やデータセキュリティに関する懸念が、デジタルトランスフォーメーションの推進を阻む要因となっています。施設管理者は、新たな技術を既存のインフラと調和させ、業務効率の向上、患者の安全確保、そして持続可能かつ拡張性のある医療サービスの提供を実現するという課題に直面しています。

この市場の主要な成長要因のいくつかを理解します。

日本のヘルスケア施設管理市場のセグメンテーション

最終用途別(病院・診療所、および長期療養施設)

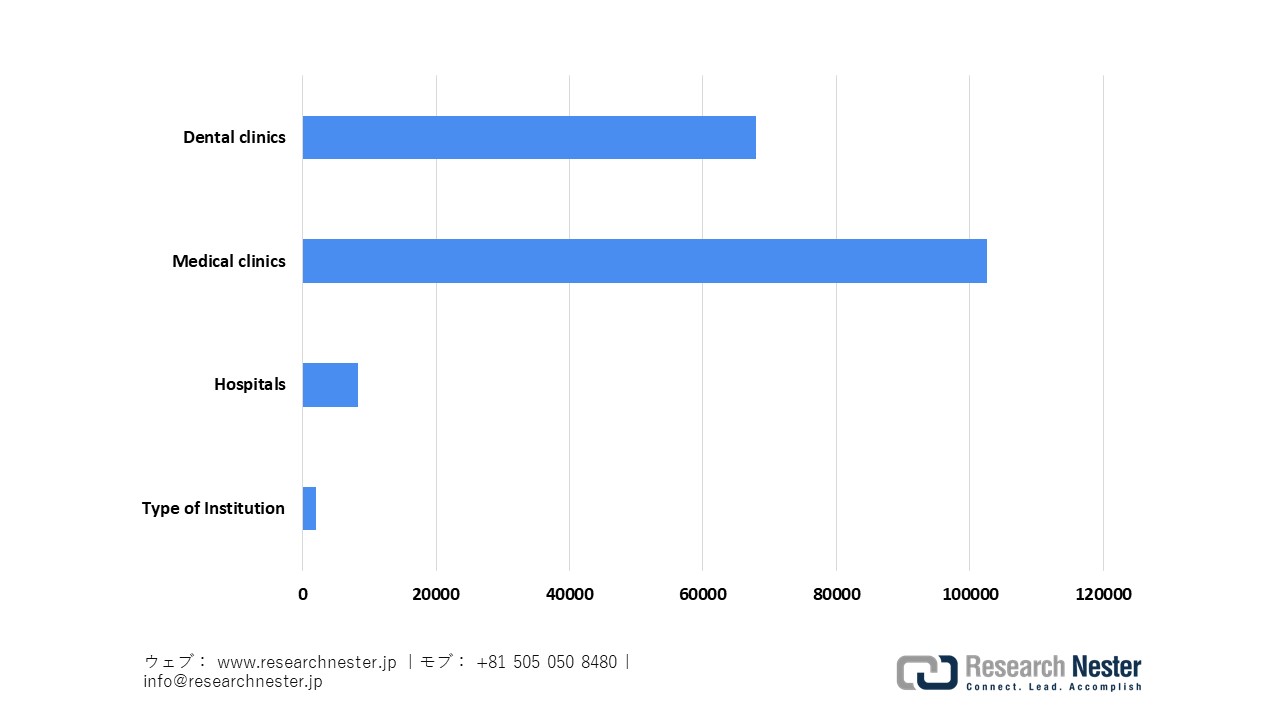

日本のヘルスケア施設管理市場において、病院および診療所は、国内に広がる医療施設のその広範な規模と利用状況を背景に、2035年までに収益全体の71.2%を占めると予測されています。『日本統計要覧2022』の報告によると、2020年時点で日本には8,238以上の病院が存在し、診療所や歯科診療所を含めると1,507,526床の病床数を有しています。この事実は、同国の強固な医療インフラがいかに充実しているかを如実に物語っています。こうした医療施設では、継続的な保守・点検、衛生管理、安全基準への準拠、および運営上のサポートが不可欠であるため、施設管理サービスに対する需要が極めて高くなっています。さらに、2022年には日本が医薬品有効成分(API)の70%を輸入しており、その輸入額は1.1兆円に達しました。これは、日本が世界的なサプライチェーンに大きく依存していることを浮き彫りにするものであり、清掃、保守、法規制への準拠といった業務を外部委託することで、アウトソーシングの拡大や業務効率化を促進する動きを後押ししています。こうした動きは、契約サービスを通じて施設管理会社にとって有利に作用するものであり、以上の諸要因が示す通り、病院および診療所セクターは今後も日本のヘルスケア施設管理市場における主要な牽引役であり続けると考えられます。

日本の医療施設および病床数(2022年)

出典:stat.go.jp

出典:stat.go.jp

サービス別(廃棄物管理、警備サービス、給食サービス、清掃サービス、および技術サポートサービス)

日本のヘルスケア施設管理市場において、廃棄物管理サービスは2035年までに収益面で大きなシェアを占めると予測されています。医療廃棄物には一般廃棄物と有害廃棄物の双方が含まれますが、WHO(世界保健機関)の指摘によれば、医療廃棄物のうち15%は有害なものに分類されます。そのため、感染性物質、有毒物質、あるいは放射性物質への曝露を防ぐべく、厳格な取り扱い手順が不可欠となります。日本の医療体制の拡充や医療処置の増加に伴い、医療廃棄物の排出量は増加の一途をたどっており、これによって安全かつ効率的な廃棄処理方法に対する需要が高まっています。このサービス分野は、焼却処理に伴うダイオキシン排出などのリスクを低減することで、公衆衛生の維持および環境保護を支える極めて重要な役割を果たしています。また、政府による規制が「安全な処理」「持続可能性」「医療廃棄物に関する国際基準の遵守」を重視していることも、市場のさらなる拡大を後押しする要因となっています。

日本のヘルスケア施設管理市場に関する当社の詳細な分析では、以下のセグメントを取り上げています。

|

セグメント |

サブセグメント |

|

最終用途別 |

|

|

サービス別 |

|

日本のヘルスケア施設管理市場を席巻する企業:

日本のヘルスケア施設管理分野における主要企業は、最先端のAI分析、IoTセンサー、予測型資産追跡、クラウドベースの施設管理プラットフォーム、そして統合型ERPシステムを駆使しています。これらの技術を活用することで、病院業務の効率化、コスト削減、安全性向上、そして患者体験の向上を実現し、市場におけるリーダーとしての地位を確固たるものにしています。こうした技術は、リアルタイム監視、業務の自動化、および効果的なリソース配分を可能にし、ヘルスケア施設管理におけるイノベーションと卓越性の追求を促進しています。以下に、日本のヘルスケア施設管理市場で事業を展開する主要企業のリストをご紹介します。

日本のヘルスケア施設管理市場における主要企業は以下の通りです。

- Medley, Inc. (Tokyo)

- Canon Medical Systems Corporation (Ōtawara)

- Nihon Kohden Corporation (Tokyo)

- Nihii Gakkan Co., Ltd. (Tokyo)

- Healthcare Asset Management Co., Ltd. (Tokyo)

- Medical Management Matsuzawa Co., Ltd. (Tokyo)

- AEON Delight Co., Ltd. (Tokyo)

- JGC Holdings Corporation (Tokyo)

- SOCION Healthcare Management Co., Ltd. (Tokyo)

- ASO Group (Fukuoka)

- Fujitsu Japan Limited (Tokyo)

- JMDC Inc. (Tokyo)

- Wemex Corporation (Tokyo)

- PHC Holdings Corporation (Tokyo)

以下は、日本のヘルスケア施設管理市場における各企業の事業領域です。

- 会社概要

- 事業戦略

- 主要製品ラインナップ

- 財務実績

- 主要業績指標(KPI)

- リスク分析

- 直近の動向

- 地域展開

- SWOT分析

ニュースで

- 2026年2月、 Fujitsu Japan LimitedとJMDC Inc.は、医療データの活用高度化を通じて持続可能な医療システムの確立を目指す戦略的パートナーシップを締結しました。本協業では、富士通のAIおよびデジタルソリューションと、JMDCが保有する匿名化医療データセットを組み合わせることで、医療機関におけるデータに基づいた経営意思決定を支援します。また、本取り組みの一環として、富士通のプラットフォーム「Dashboard 360」を医療機関パートナーに展開し、運用データや臨床データの可視化・分析を可能にすることで、日本における病院のデジタルトランスフォーメーション(DX)をさらに加速させていきます。

- 2025年10月、PHC Holdings Corporationの子会社であるWemex Corporationは、医療IT事業の強化および日本全国におけるデジタルトランスフォーメーション(DX)支援の加速を目的として、Wemexヘルスケアシステムズ株式会社との統合を完了しました。統合後の新体制では、55,000を超える医療機関の顧客に対し、統合型電子カルテシステム、医事会計システム、遠隔医療支援サービスなどを提供し、クリニックや病院における業務効率の向上およびデータ連携の円滑化を実現しています。

目次

このレポートの詳細については。

よくある質問 (FAQ)

お客様の個人情報は安全かつ機密に保たれます。 個人情報保護方針